2024年度上半期の倒産件数は10年ぶりに5,000件を超え、3年連続の増加傾向となりました。

またサービス業の倒産は過去30年間で最多となっています。

倒産と聞くと赤字の企業を想像しがちですが、実は黒字倒産も赤字倒産と同じぐらい起きていることをご存じでしょうか?

東京商工リサーチによると、2023年に倒産した企業のうち、倒産直前の決算が黒字にもかかわらず倒産した企業の割合は約4割~5割にものぼることが分かっています。

一方で、経営の赤字状態が続いていても倒産しない企業も存在するのも事実です。

この記事では、「なぜ黒字なのに倒産してしまうことがあるのか」を明らかにするとともに、黒字倒産になる5つの原因や黒字倒産を回避する方法などを詳しく解説していきます。

気づいた時には手遅れだったという状況を回避するためにもぜひ最後まで読んでみてください。

資金調達を検討中の法人の方へ | 国も推奨する融資以外の選択肢

ファクタリングは売掛金を現金化する資金調達方法です。

審査では売掛先の信用力を重視するため、融資が難しい場合でも利用できる可能性があります。

▼ビートレーディングのファクタリングの特徴

☑最短2時間でお申し込み~資金調達まで完了

☑決算書不要!必要書類は2点~

☑売掛先の信用力を重視した柔軟な審査

「自社も使えるのか分からない」

「手数料や条件を知りたい」

そんな方は、まずはお気軽にご相談ください。

目次

1.黒字倒産とは

「黒字倒産」とは、帳簿上では黒字(利益が出ている)にもかかわらず、手持ちの資金(キャッシュ)が不足し、支払いや返済ができず倒産してしまうことをいいます。

企業が倒産したと聞くと「利益が出ていなかったんだろうな」と考えがちですが、冒頭でも記載した通り、実は黒字なのに倒産してしまう割合は案外高くなっています。

黒字とは、収入が支出を上回っていて利益が出ている状態のことです。

ただし企業間の取引ではサービスを提供してすぐに現金を受け取れるわけではなく、1か月~数か月経たないと、現金が振り込まれないことが多々あります。

つまりいくら売掛金があっても手元に資金がない場合はその間の従業員への給与の振り込みや、取引先への支払いができないため、倒産することがあります。

結論「黒字だから倒産しない」わけでも「赤字だから倒産する」わけでもなく、倒産するかしないかにおいては、黒字か赤字かではなく手元に資金があるかどうかが重要ということを覚えておきましょう。

赤字でも倒産しない理由については「赤字経営でも倒産しない4つのケース!赤字経営のメリット・デメリット」の記事も参考にしてみてください。

2.黒字倒産が起きる理由

手持ちの現金が不足して黒字倒産してしまう原因には、様々なものがあります。

この章ではその中でも特に大きな原因となる5つの原因について紹介していきます。

現在当てはまっているものがあったら要注意です。

2-1. 資金繰りが管理できていない

黒字倒産に陥ってしまう主な原因は、資金繰りによるものです。

特に、掛取引や手形決済の比率が多い場合には、資金繰りに注意していなければ黒字倒産の可能性が高くなります。

現金払いであれば売上と同時にキャッシュを得ることができますが、掛取引や手形決済の場合は、対価が支払われるのは1か月から3か月後になることが一般的です。

売上の入金タイミングよりも前に支払いが来てしまうと、支払時に手元のキャッシュがなく、支払いができない状態となります。

すぐに倒産とはならないことが多いですが、こうした資金繰りの悪化が積み重なると黒字倒産につながります。

2-2.手元資金が少ない

黒字倒産に陥る原因として多いのが、手元資金が少ないことが挙げられます。

手元資金に対しての売掛金の比率が多いと、売掛金の入金が遅れたり回収できなくなったりした時に、すぐにキャッシュフローが悪化し、支払いや返済ができなくなるリスクが高まります。

逆に手元資金が多ければ、資金繰りが多少悪化したり、万が一赤字になったりしても、倒産を避けることができるのです。

2-3.取引先の倒産や業績悪化による連鎖倒産

取引先の倒産による連鎖倒産も、黒字倒産で多い原因の1つです。

特に、売上の比重が多い取引先が倒産すると影響を受けやすく、連れて倒産してしまうことがあります。

例えば2015年4月に、江守グループホールディングスという東証一部上場企業が黒字倒産を起こしました。

倒産の原因となったのは、大口取引先であった中国の企業からの支払いが滞ったことでした。

取引先の業績が悪化し、支払遅延や手形の不渡りなどが起きると、予定していた売上金を回収できずにキャッシュフローが悪化し、黒字倒産につながることがあります。

2-4.売掛金の支払いサイトが長い

売上が増えて利益は増えたとしても、売上の支払いサイト(売掛金の支払期日までの期間)が長ければ、なかなかキャッシュが増えません。

特に取引先との力関係が弱いなどの理由で売掛金を手形で受け取る場合には、どうしてもサイトが長くなりがちです。

この場合、売り上げたお金を回収する前に、原価や仕入れなどの費用の支払いが来てしまい、支払いが滞ってしまう危険性があります。

手持ちのキャッシュが底をついて支払いできなくなると、黒字倒産に陥ります。

支払いサイトについて詳しくは「支払いサイトとは?一般的な長さや決め方、120日サイトの売掛金をファクタリングする際の注意点 」の記事をご覧ください。

2-5.過剰な在庫を抱えている

商品の販売が想定したペースで進まず、過剰な在庫を抱えていることが黒字倒産の原因となるケースもあります。

その理由として、在庫を仕入れる時の費用(売上原価)は売り上げた時に初めて経費になるためです。

例えば1,000個の商品を仕入れたとします。

仕入れにかかった費用はこの時点では計上しません。

1個売り上げるごとに初めて売上と売上原価が計上され、見た目は黒字となります。

しかし実際には仕入れた費用はかかっていますし、過剰な在庫があることで倉庫を圧迫したり管理費がかかったりして経営を圧迫します。

2008年に倒産したアーバン・コーポレーション(不動産会社)の倒産理由も過剰在庫によるものです。

不動産市場が不調の兆しを見せていたのにもかかわらず仕入れを続け、販売ペースが追いつかずに在庫が滞留し、最終的には倒産に追い込まれました。

損益計算書上はずっと黒字でしたが、営業キャッシュフローはマイナスという状態でした。

3.黒字倒産を回避する方法

ここまで「黒字倒産とは何か?」「なぜ黒字倒産してしまうのか」を解説してきました。

ここからは、黒字倒産しないための情報をお伝えしていきます。

リスクマネジメントに繋がることですので必ず確認するようにしてください。

3-1.資産を現金化する

「手元資金がショートし、このままでは黒字倒産してしまいそう」という場合、持て余している資産があれば現金化(資金化)することで手元資金を増やし、黒字倒産を回避することができます。

資産を現金化する方法の例

- 定期預金を崩して、現金化する

- 遊休資産(使っていない不動産や動産)を売却して、現金化する

- 貯蓄型の保険を解約して、現金化する

- 経営者の個人資産で補填する

まずは持て余している資産から現金化してキャッシュを作り出す方法がおすすめです。

資産を売却して資金調達する方法【アセットファイナンス】については「アセットファイナンスとは?導入ケースやメリットを分かりやすく解説」 の記事をご覧ください。

3-2.売掛金を現金化する

黒字倒産を回避するために手元資金を増やす方法として、売掛金を現金化(資金化)する方法も有効です。

手数料はかかりますが、売り上げた代金を前倒して回収することができます。

売掛金を現金化する方法には「手形割引」と「ファクタリング」の2つの方法があります。

| 内容 | 手数料 | |

|---|---|---|

| 手形割引 | 受取手形を現金化する手段 | 銀行の場合:2.0%~3.5%程度 手形割引専門業者の場合:2.5%~15%程度 |

| ファクタリング | 請求書などの売掛金を現金化する手段 | 2者間ファクタリング:8%〜18%程度 3者間ファクタリング:2%〜9%程度 |

「黒字倒産に陥りそう」ということは、売上は立っている場合が多いはずです。

売掛金を期日前に現金化することで手元のキャッシュを増やせば、黒字倒産を回避できます。

実務としては、手形決済よりも請求書払いを利用している企業が多いのではないでしょうか。

手元に支払期日前の請求書があるならば、ファクタリングを利用して、売掛金を現金化しましょう。

そうして現金化したキャッシュを、支払いや返済に当てることができます。

ファクタリングは売掛金をすぐに現金化できる手段なので、上手く活用することで資金繰りを大きく改善できる資金調達手法です。

何かあった時の対処方法として覚えておくと良いですよ。

ファクタリングと手形割引については「ファクタリングと手形割引の違いとは?それぞれのメリット・デメリット 」の記事をご覧ください。

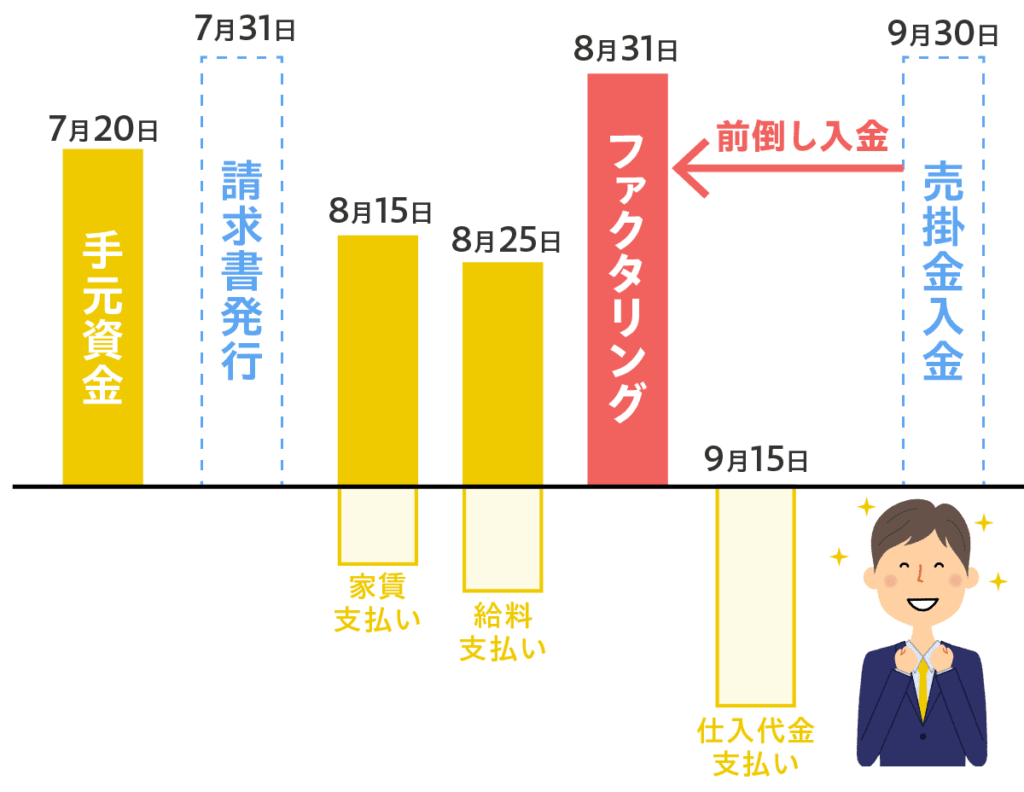

3-3.入金の前倒しを依頼する

資金ショートによる黒字倒産を回避するには、入金を前倒ししてもらう方法も有効です。

入金のタイミングを早くできれば手元の資金が増え、その資金から支払いや返済を行うことができるからです。

会社の一大事であるならば、長年付き合いのある得意先なら応じてくれる可能性があります。

3-4.返済や支払の期日を延ばしてもらう

資金が底をついてしまいそうで融資の返済ができない場合は、銀行にリスケを依頼する方法があります。

融資してもらった銀行への返済が苦しくなった場合に、返済計画を見直すことをリスケといいます。

資金繰りが上手くいかない場合に検討する手段として一般的に使われているものです。

売上は上がっているものの未回収で一時的に資産がショートしているだけなら、返済のタイミングを遅らせてもらうことで黒字倒産を回避できます。

また同様のケースで他社への支払いができない場合は、支払期日を延長してもらえないか相談してみるのも手です。

手形なら「不渡り」を回避できます。

ただしいずれも、銀行や取引先からの信用が著しく低下する恐れがあるため慎重に行いましょう。

3-5.適切な在庫管理を行う

在庫の管理を適切に行えていない場合、仕入れてしまった過剰在庫を経費に計上できないだけではなく管理する倉庫を圧迫し管理費がかかってきてしまいます。

そうならないためにも販売状況や仕入れのタイミング、商品販売後の入金サイトなどは細かく管理するようにしましょう。

昨年のデータだけでは世間のニーズの変化や社会情勢に追いつけないことがありますので、培ってきたデータと直近での販売状況を両方把握することが大切です。

3-6.キャッシュフロー計算書と資金繰り表を確認する

企業のお金の流れを管理するうえで重要なのがキャッシュフロー計算書と資金繰り表です。

キャッシュフロー計算書と資金繰り表の違いは「過去の成績表」か「未来の予定表」かというところで、キャッシュフロー計算書は過去のキャッシュの増減を確認でき、資金繰り表は未来のお金の流れを予測することが出来ます。

いずれも資金繰りにおいて非常に重要なものとなりますので覚えておいてください。

各書類の詳しい内容や資金繰りのポイントについて詳しくは「資金繰りとは?その方法をわかりやすく解説!苦しいときの対策も紹介 」の記事で詳しく解説しています。

4.黒字倒産に陥りやすい業種

続いては黒字倒産に陥りやすい業種について確認していきましょう。

東京商工リサーチによると最多は飲食業や娯楽業を始めとするサービス業、次いで建設業、小売業となっています。

この結果から大量の在庫を抱えるサービス業や小売業、平均的に支払いサイトが長いといわれる建設業は黒字倒産に陥りやすい業種と言えるでしょう。

黒字倒産に陥りやすい業種に身を置く方は、前章で紹介した黒字倒産を回避する方法を早い段階で実践してみてください。

5.資金を調達する方法

最後に資金が不足している場合の資金調達方法について解説していきます。

今回は3つの方法について解説していきますので、それぞれの特徴を理解したうえでご自身に合った資金調達の方法を検討してみてください。

5-1.銀行融資

銀行融資は銀行が事業主に、事業に必要な資金を貸し出す制度です。

スタートアップの法人や資金繰りに困っている事業主に適した制度ですが、返済義務が生じるうえ、銀行の厳しい審査に通過しなければ融資を受けることはできません。

また審査にあたって必要な書類も不備なく揃える必要があるので、事前準備が非常に重要になってきます。

融資を受けたい方は前もって準備を進めることが大切です。

銀行融資について詳しくは「銀行融資とは?仕組みや審査に通らないケース・申し込みの流れを解説 」の記事をご覧ください。

5-2.助成金・補助金

助成金や補助金は銀行融資とは異なり原則返済の義務が生じません。

ただし公的な資金となりますので受給するためには、受給の要件を満たしかつ必要書類を揃えたうえで銀行同様に厳しい審査を通過する必要があります。

また助成金は要件を満たし、書類に不備がなければ基本的に受給されますが、補助金についてはあらかじめ採択件数や上限が決まっているので、上限に達し次第受給することが出来なくなってしまうので注意が必要です。

助成金・補助金について詳しくは「個人事業主が利用できる助成金一覧|利用できない場合の資金調達方法も解説 」をご覧ください。

5-3.ファクタリング

ファクタリングは融資と異なり、事業者(利用者)が保有する売掛金をファクタリング会社に売却することで現金化(資金化)し資金調達する方法です。

サービスを利用する際は手数料をファクタリング会社に支払う必要がありますが、売掛金を支払期日の前に現金化することができるため支払いサイトの短縮にも効果的です。

そのため「売掛金はあるけど支払いサイトがまだ先で、手元に資金がなくなりそう」という方や「急に資金が必要になった」という方に向いているサービスです。

また、ファクタリングには原則償還請求権がありません。

つまり仮に売掛先が倒産しても利用者に売掛金をファクタリング会社に支払う義務はなく、売掛金が未回収になるリスクが軽減でき、資金繰りの改善に役立ちます。

ファクタリング会社によってはサービスを利用するのに対面での面談・契約が不要かつ、最短即日で入金してくれる会社もありますが、先述した通り融資とは異なるサービスで売掛金以上の資金を調達することは出来ませんので注意しましょう。

ファクタリングの仕組みやメリット、注意点について知りたい方は、「ファクタリングとは?仕組みや注意点などを図解で簡単に解説! 」の記事をぜひご覧ください。

まとめ

この記事では、黒字倒産になってしまう原因や黒字倒産を回避する方法について解説していきました。

黒字でも倒産する会社の割合は多く、キャッシュフローを常に気にしておくことが経営において非常に重要です。

また現在資金が手元になく資金調達を検討している方は、ぜひファクタリングも検討してみてください。

ビートレーディングのファクタリングはお申し込みから最短2時間で入金まで完了するため、支払いサイトを短縮したい方はもちろん、今すぐ資金が必要という方にもおすすめです。

取引社数9.1万社以上と豊富な実績があり、黒字倒産しやすい建設業やサービス業、小売業の方にも多くご利用いただいております。

資金調達を検討中の方はぜひビートレーディング にお問い合わせください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者