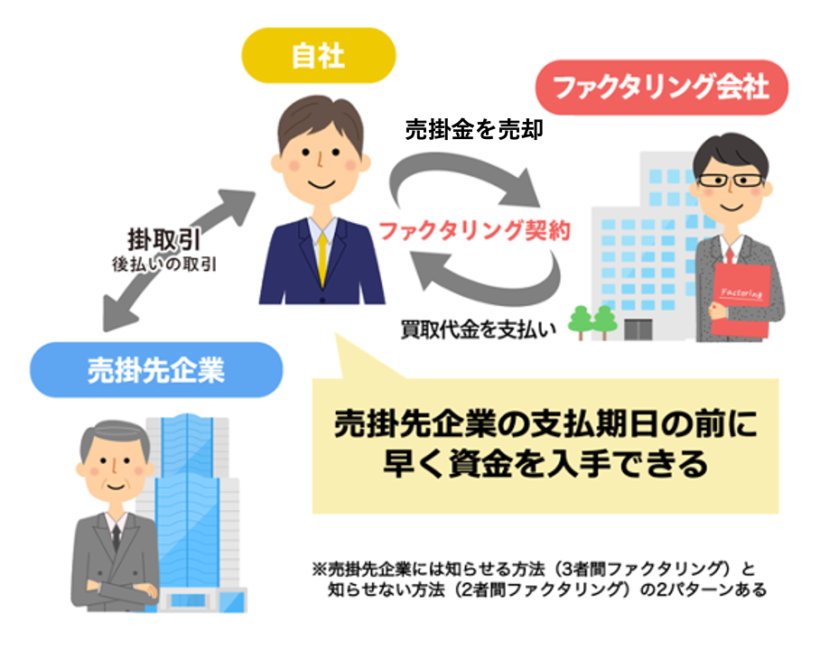

ファクタリングとは、企業が持っている「売掛金(売掛債権)」をファクタリング会社へ売却し、売掛金の支払期日よりも前に現金化(資金化)する金融サービスです。

手数料はかかりますが、融資などの他の資金調達方法と比べると入金までのスピードが格段に早く、信用情報に記録が残る心配もありません。

近年ではWeb上で手続きが完結するファクタリングサービスもあり、利便性は日々向上しており、ファクタリング業界全体で利用者が増加しています。

本記事では、ファクタリングの意味や仕組み、種類、メリット・デメリット、利用する際の注意点、利用しやすいファクタリング会社の特徴などについて、図解を交えながらわかりやすく説明していきます。

ファクタリングを検討中の方へ|支払い期日までに売掛金を現金化

ビートレーディングでは累計取引者数9.1万社以上の実績があり、

これまでの経験・実績からお客様の入金希望日・買取希望額に柔軟に対応いたします。

▼ビートレーディングのファクタリングの特徴

☑対応業種・買取金額制限なし(1万円~7億円の買取実績あり)

☑利用相談~入金まで最短2時間

☑決算書不要!必要書類は「請求書」「口座の入出金明細」2点~

「支払い期日が迫っていて今すぐ資金調達したい…」

「入金日前に税金や人件費、材料費の支払いがあり、資金が足りない…」

資金調達にお困りの方は、まずはお気軽にご相談ください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1.ファクタリングとは?どんな意味?

まずは、ファクタリングの意味や仕組み、現金化(資金化)の流れについて見ていきましょう。

1-1.ファクタリングの意味と仕組み

ファクタリングとは、企業が持つ「売掛金(売掛債権)」をファクタリング会社に買い取ってもらうサービスです。

売掛先からの支払期日よりも早く売掛金を現金化(資金化)することができ、融資(借入)などに比べ、手続きは簡単で、スピーディーな資金調達が可能です。

売掛金は売上にはなりますが、支払期日に回収できなければ、資金として支払いなどに使うことはできません。

しかし、ファクタリングを利用することで

- 売掛金の入金前に支払いが重なり、手元に資金がない

- 回収前に売掛先が倒産して「貸倒れ」になる

といった資金不足の解消や資金繰りが悪化するリスクの軽減が期待できます。

また、融資(借入)とは異なり、信用情報にも影響がなく、負債が増えないという点も特徴です。

ファクタリングのメリット・デメリットについて詳しくは「ファクタリングのメリット・デメリットとは?適したケースや注意点」の記事をご覧ください。

1-2.売掛金(売掛債権)とは?

「売掛金(売掛債権)」とは、商品やサービスの売上代金(売掛金・受取手形等)を後払いで受け取る権利のことを指します。

企業間の取引では、基本的に一定期間に提供したサービスを売掛金としてまとめて請求し、後日受け取ります。

売掛金は、一般的に請求してから入金までに30日~60日かかりますが、ファクタリングを利用することで、早期に現金化(資金化)することができます。

売掛金を利用した資金調達の促進は国の施策でもあり、融資に代わる新しい資金調達方法として経済産業省が推奨している安全な資金調達方法です。

以下の中小企業庁の記事もあわせてご参照ください。

売掛金について詳しくは「売掛金とは?仕訳方法と回収の流れ、現金化できるファクタリングも解説!」の記事をご覧ください。

1-3.ファクタリングの現金化イメージ

ここでは具体的にファクタリングを利用した場合のお金の流れを見ていきましょう。

例えば、上記画像のように支払サイトが「月末締め・翌々月末支払い」で、法人が売掛先企業と取引しているとします。

この場合、4月10日に納品した商品分の代金は「4月末締め・6月末支払い」となり、売掛金(売掛債権)が入金されるのは【6月30日】です。

ファクタリングを利用してファクタリング会社に売掛金を買い取ってもらえば、この【6月30日】よりも前のタイミングで前倒し入金してもらうことができます。

この場合は1か月以上も前倒しして【5月10日】に資金を入手できています。

2.ファクタリングの入金までにかかる時間・期間の目安

ファクタリングの入金までにかかる時間・期間の目安は、最短即日から1週間程度と他の資金調達方法と比べ時間・期間が短いです。

一般的に銀行からの融資は数週間から1か月、公的金融機関からの融資には1か月から数か月を要することに比べると、スピーディーに資金を入手できます。

近年は、申し込みから審査、契約、そして入金までを即日で完了させられるファクタリング会社が増加しており、中にはオンライン完結により、申し込みから数時間以内で入金が完了するファクタリングサービスもあります。

ファクタリングは、銀行融資などの資金調達方法に比べて必要書類が少なく、審査にかかる時間が短いため、資金調達までの時間・期間が短くスピーディーな資金調達が可能です。

ファクタリングの入金日数については「ファクタリングの入金日数はどれくらい?申し込みの流れを解説」の記事をご覧ください。

また、ファクタリングの審査については「ファクタリングで「審査が甘い」「個人事業主OK」の会社15選!特徴と選ぶポイントは?」の記事をご覧ください。

3.ファクタリングは違法ではない?

ファクタリングは、経済産業省も推奨している資金調達方法ですが、「ファクタリングは違法ではないか?」と感じてしまう方も多いようです。下記で詳細に解説します。

3-1.正規のファクタリングは違法ではない

ファクタリングは、企業や個人事業主が持つ売掛金(売掛債権)を早期に現金化(資金化)する合法的な方法です。

また、近年では国が推奨する手法の一つとしてファクタリングを利用する企業が増えています。

ファクタリングの仕組みは、あくまで売掛金の譲渡によるものです。

債権の譲渡は債権法の民法466条で「債権は、譲り渡すことができる」と明記されています。

そのため違法性はなく、安心して利用できる資金調達方法です。

ファクタリングの合法性や違法業者の見分け方については、「ファクタリングは違法ではない!合法である法的根拠と違法業者の見分け方」の記事もあわせてご覧ください。

3-2.偽装ファクタリングは違法

ただし、注意が必要なのは、貸金業登録のない会社がファクタリングを装って売掛金(売掛債権)の買取ではなく融資(貸付)を行っているケースです。

貸金業登録をせずに貸付を行うことは違法です。

分割払いが可能なファクタリングや償還請求権があるファクタリングは実質貸金(貸付)に該当するため、貸金業登録の必要がないファクタリング会社がこのようなサービスを提供すると違法となります。

契約書の内容がファクタリング契約(債権譲渡契約)ではなく、金銭消費貸借契約の内容になっている可能性もありますので、契約書の内容をよく確認・理解し、信頼できる会社と契約を結びましょう。

ファクタリングの悪徳業者については、「ファクタリング会社に悪徳業者はいる?手口の事例や見分け方を解説」の記事もあわせてご覧ください。

このような偽装ファクタリングを行う違法の悪質業者を利用すると、悪質な取り立てが行われるおそれがあります。

被害にあった場合には警察に相談しましょう。

また、手数料が高額になる場合、かえって資金繰りが悪化してしまう可能性もありますので、十分ご注意ください。

ファクタリングの取り立てに関しては、「ファクタリングの取り立ては厳しい?法規制が適用されないケース」の記事もあわせてご覧ください。

加えて、個人の給与を受け取る権利を債権とみなす給与ファクタリング(給料ファクタリング)にも十分注意しましょう。

金融庁は「給与ファクタリングは貸金業に該当する」との見解を出しており、その多くは貸金業登録を受けていない会社であることが多く、違法の可能性があります。

なお、貸金業登録を受けている業者が、正規の貸付として行う場合は違法ではありません。

給与ファクタリングの利用を検討している方は、「個人で利用できる給与ファクタリングとは?おすすめの選び方や注意点を解説」の記事もあわせてご覧ください。

4.ファクタリングの種類【契約方式別】

ファクタリングの契約方法には

- 2者で取引を行う「2者間ファクタリング」

- 3者で取引を行う「3者間ファクタリング」

の2つの方法があります。

それぞれ、どのような契約方法なのか図解入りでご説明します。

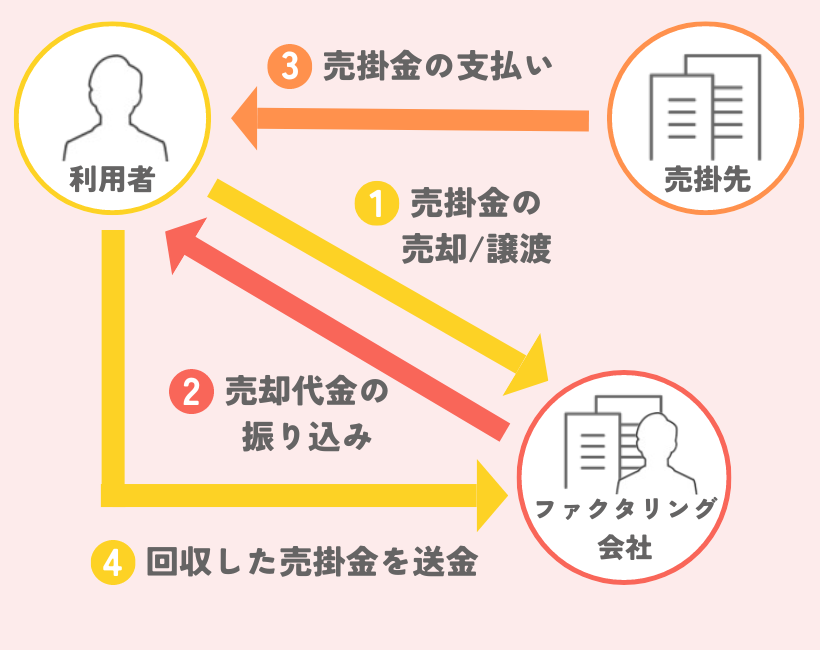

4-1.2者間ファクタリング

①売掛金をファクタリング会社に売却(譲渡)する

②ファクタリング会社から売却代金が利用者に振り込まれる

③売掛先から利用者へ売掛金が支払われる

④利用者は回収した売掛金をファクタリング会社に送金する

①お客様(債権者)

②ファクタリング会社

の2者で契約するため、売掛先に利用の承諾を得る必要はありません。

そのため売掛先に、自社の資金繰りについてマイナスイメージを持たれることなく、申し込みから最短即日でスピーディーな資金調達ができます。

2者間ファクタリングについて詳しく知りたい方は、「2者間ファクタリングとは?メリット・デメリットとやり方・注意点」の記事もあわせてご覧ください。

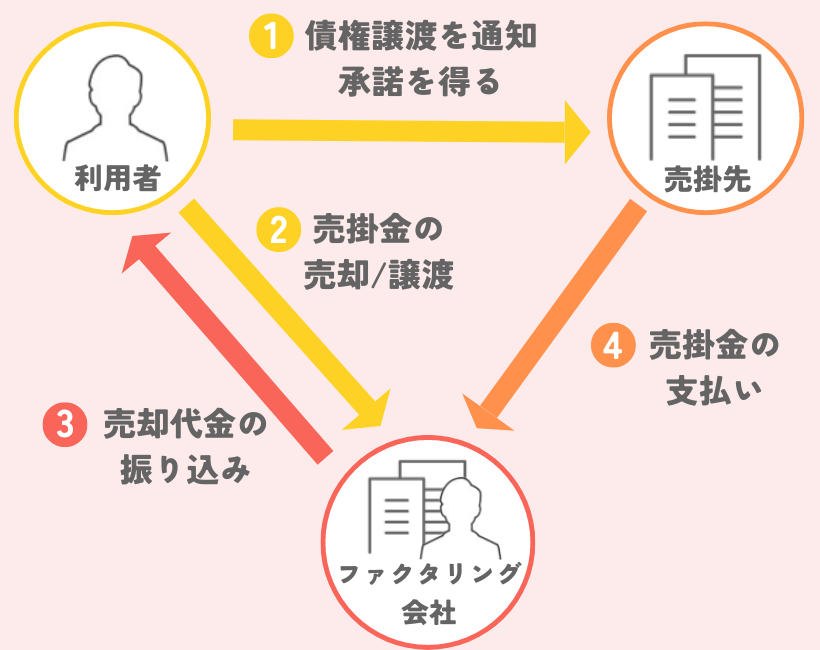

4-2.3者間ファクタリング

①利用者が売掛先に対して債権譲渡を通知、ファクタリングを利用する承諾を得る

②売掛金をファクタリング会社に売却(譲渡)する

③ファクタリング会社から売却代金が利用者に振り込まれる

④売掛先がファクタリング会社に直接売掛金を支払う

①お客様(債権者)

②ファクタリング会社

③売掛先

の3者で契約をします。

先ほど説明した2者間ファクタリングとは違い、ファクタリングの利用について売掛先の承諾を得る必要があります。

3者間ファクタリングについて詳しく知りたい方は、「3者間ファクタリングとは?メリット・デメリット」の記事もあわせてご覧ください。

5.ファクタリングの種類【サービス内容別】

ファクタリングのサービスは、その内容から

- 「買取型ファクタリング」

- 「保証型ファクタリング」

の大きく2種類のタイプに分類されます。

「買取型ファクタリング」のタイプは売掛金(売掛債権)を早期に現金化(資金化)することを目的としたサービスで、該当するサービスは5種類あります。

一方、「保証型ファクタリング」のタイプは売掛金が未回収になるリスクを保証するサービスで、該当するサービスは2種類です。

5-1.買取型ファクタリング

一般的に、資金調達を目的としたファクタリングは、買取型ファクタリングを指す場合が多いと言えます。

買取型ファクタリングは、基本的に売掛金(売掛債権)を償還請求権なし(ノンリコース)で買い取ってもらうため、借り入れにはあたりません。

そのため、借入金を増やすことなく資金調達が可能です。

2者間ファクタリングの場合は、ファクタリング会社に売掛金を買い取ってもらった後、利用者が代金を回収しファクタリング会社に入金します。

一方、3者間ファクタリングでは、ファクタリング会社が期日に売掛金を回収するという形になります。

買取ファクタリングの仕組みや特徴については「買取ファクタリングとは?保証ファクタリングとの違いやメリットを解説」の記事もあわせてご覧ください。

1点目はファクタリング会社への支払いが全額一括送金となり分割払いはできないことです。

2点目は、支払期日が過ぎているのに回収できていない不良債権はファクタリングの対象外となり利用できないことです。

十分注意しておきましょう。

また、「買取型ファクタリング」のタイプに分類されるサービスは、主に以下の5つです。

- 買取ファクタリング

- 診療報酬ファクタリング

- 介護報酬ファクタリング

- 注文書ファクタリング

- 一括ファクタリング

診療報酬ファクタリングと介護報酬ファクタリングはそれぞれ、診療報酬債権もしくは介護報酬債権をファクタリング会社に買い取ってもらって現金化(資金化)する方法です。

注文書ファクタリングとは、将来債権である注文書をもとに現金化します。

一括ファクタリングとは、買取ファクタリングに加え、決済業務まで一括で引き受ける決済システムのことを指します。

診療報酬を対象としたファクタリングについては「診療報酬ファクタリングとは?仕組みを図解で徹底解説」の記事もあわせてご覧ください。

介護報酬を活用したファクタリングについては「介護報酬ファクタリングとは!メリットとおすすめな会社を比較」の記事もあわせてご覧ください。

注文書を活用したファクタリングについては「注文書ファクタリング(注文書買取)とは?仕組みやメリット、利用事例をご紹介」の記事もあわせてご覧ください。

複数の売掛金をまとめて現金化する方法については「一括ファクタリングとは?仕組みとメリットを分かりやすく解説」の記事もあわせてご覧ください。

5-2.保証型ファクタリング

保証型ファクタリングとは、売掛先の倒産などによって売掛金(売掛債権)が回収できなくなるリスクに備え、ファクタリング会社に保証料を支払うことで、売掛金の回収を保証してもらう金融サービスです。

初めて取引する会社や与信管理が十分にできていない会社など、売掛金の回収の確実性に不安がある場合に適しています。

なお、売掛金の回収が正常に滞りなく行われた場合は、保証型ファクタリングは実行されません。

実行されなくても支払った保証料は戻ってこないため、保証をかける売掛金は慎重に選ぶ必要があります。

また、現金化(資金化)できるまで時間がかかりやすいという点にも注意しましょう。

「保証型ファクタリング」タイプに分類されるサービスには以下の2種類があります。

- 保証ファクタリング

- 国際ファクタリング

国際ファクタリングは、海外企業との取引による売掛金の未回収リスクを軽減するサービスです。

貿易取引では輸出貿易保険を利用する方法もありますが、手続きが複雑で契約が完了するまでに時間がかかるため、ファクタリング会社が信用調査等を行う国際ファクタリングを利用してみるのも良いでしょう。

保証型ファクタリングの特徴や買取型との違いについては「保証ファクタリングとは?買取型との違いやメリット・デメリット」の記事もあわせてご覧ください。

輸出業で活用される国際ファクタリングについては「輸出業で活用される国際ファクタリングとは|仕組みを徹底解説」の記事もあわせてご覧ください。

6.ファクタリングの手数料の相場

ファクタリングの手数料の目安・相場は、契約方式や売掛先の信用度によって異なります。

ファクタリングの手数料の目安・相場は下記のとおりです。

- 2者間ファクタリングなら売掛金の8%~18%

- 3者間ファクタリングなら売掛金の2%~9%

2者間ファクタリングの場合は、利用者とファクタリング会社での契約となるため、売掛先(利用者の取引先)に直接売掛金(売掛債権)の存在等を確かめることができません。

ファクタリング会社にとっては存在しない売掛金を売却されるリスクがあることから手数料が高めに設定されています。

3者間ファクタリングの場合は、売掛先に売掛金があるかどうかを確認できることから、架空の売掛金を売却されるリスクが低いため手数料も低めに設定されているのです。

また、手数料は売掛先の信用度や売掛金の支払期日までの長さなどによっても変動します。

手数料はファクタリング会社の利益になりますが、売掛金が未回収になるリスクを負うことへの対価でもあります。

そのため、信用力の低い売掛金の場合、手数料が高くなりかえって資金繰りが悪化する可能性もあります。

信用度が高い売掛先の売掛金を譲渡する、必要書類以外にも売掛先との継続的な取引のエビデンスを提出するなど手数料を抑えるための工夫が必要です。

ファクタリングの手数料の目安・相場やコストを抑える方法については「ファクタリングの手数料の相場は?抑える方法と手数料の低い会社23選」の記事もあわせてご覧ください。

7.ファクタリングのメリット

ファクタリングのメリットは主に以下が挙げられます。

- 信用情報に不安があっても資金調達できる

- 迅速に資金を得られる

- 売掛金の未回収リスクを軽減できる

- キャッシュフローを改善できる

それぞれについて、詳しく解説します。

ファクタリングの手数料について詳しく知りたい方は「ファクタリングの手数料の相場は?抑える方法と手数料の低い会社23選」の記事もあわせてご覧ください。

7-1.信用情報に不安があっても資金調達できる

ファクタリングの大きなメリットの一つは信用情報に不安があっても資金調達が可能であることです。

通常の銀行融資では、企業(借主)の信用情報が審査に大きく影響します。

しかし、ファクタリングの場合、審査で重要視されるのは売掛先(借主の取引先)や売掛金(売掛債権)の信用度です。

そのため、利用者の信用情報に傷があっても、売掛先が信用度の高い企業であれば、売掛金は買取可能と判断され、ファクタリング会社から資金を調達することができます。

そのため、新規事業の立ち上げや一時的に資金繰りが悪化した場合でも、柔軟に対応することが可能です。

また、ファクタリングは与信取引ではないため、信用情報が照会されることはありません。

審査対象となる売掛先の支払い状況についても、利用者の通帳などで確認するため、信用情報を確認する必要がありません。

そもそも、信用情報機関に加盟できるのは主に金融業者であり、貸金業ではないファクタリング会社は加盟できず信用情報を照会できません。

そのため、ファクタリングを利用することで信用情報に影響はないのです。

ファクタリングと信用情報の関係については「ファクタリングは信用情報が影響しない?その理由や審査に落ちる理由を解説」の記事もあわせてご覧ください。

7-2.迅速に資金を得られる

ファクタリングのもう一つの大きなメリットは、銀行融資や他の資金調達方法と比べて、資金を得るまでのスピードが速いことです。

申し込みから売却金額の入金までは最短即日から遅くとも1週間程度で完了します。

そのため、急な資金需要や資金繰りの改善に非常に有効です。

例えば、急な仕入れや設備投資が必要になった場合でも、ファクタリングですぐに資金を確保することで事業の継続性を維持することができます。

7-3.売掛金の未回収リスクを軽減できる

ファクタリングは資金調達だけでなく売掛金(売掛債権)の未回収リスク軽減の有効な手段でもあります。

売掛金をファクタリング会社が買い取ることで、債権者はファクタリング会社になります。

売掛金の回収はファクタリング会社が担うため、売掛先からの支払い遅延や売掛先の倒産などによる未回収リスクを軽減することができます。

そのためファクタリング会社は売掛先の信用度を審査し、リスクを見極めた上で買い取りを行います。

また、ファクタリングは償還請求権がない契約なので、万が一、売掛先が売掛金を支払えない状況になっても利用者は売掛金を立て替え払いする責任はありません。

売掛金の回収が難しい場合の対処法については、「売掛金が回収不能!自分でできる回収方法4つと弁護士ができること」の記事もあわせてご覧ください。

7-4.キャッシュフローを改善できる

ファクタリングは、利用することでキャッシュフローの改善を図れるのもメリットです。

売掛金を早期に現金化(資金化)することで、手元の資金を増やすことができ、日々の運転資金や新たな投資、債務返済に充てることができるためキャッシュフローの改善や経営の安定を図ることができます。

資金繰りの改善は、企業の成長や持続的な経営に直結するため、支払いサイトが長く未回収の売掛金が多くある場合、ファクタリングの利用は非常に有益です。

キャッシュフロー改善の手段としてファクタリングを活用するメリットについては、「キャッシュフローの改善にファクタリングを利用するメリットとは?注意点も解説!」の記事もあわせてご覧ください。

8.ファクタリングのデメリット

多くのメリットを持つファクタリングですが、以下のようにいくつかのデメリットも存在します。

- 手数料がかかってしまう

- 調達できる金額に上限がある

- 2者間ファクタリングでは、一括で送金する必要がある

- 3者間ファクタリングでは、売掛先の承諾が必要になる

- 債権譲渡登記が必要になる場合がある

これらのデメリットを理解したうえでファクタリングを利用しましょう。

ここでは、ファクタリングの主なデメリットについて詳しく解説します。

ファクタリングのメリット・デメリットや適した活用ケースについては、「ファクタリングのメリット・デメリットとは?適したケースや注意点も解説」の記事もあわせてご覧ください。

8-1.手数料がかかってしまう

ファクタリングを利用する際のデメリットのひとつは、手数料がかかることです。

ファクタリングを利用する際にファクタリング会社に支払う手数料は、売掛先の信用度や売掛金(売掛債権)の金額、入金までの期間などをファクタリング会社が審査し、決定されます。

実際に入金されるのは、売掛金の金額から手数料を差し引いた金額のため、このコストは利用者にとって大きな負担となる場合があります。

ファクタリングを利用する際には、複数社から見積りを取って手数料を確認し、相場と相違ないかや利用すべきかを検討することが重要です。

また、手数料の相場も他の資金調達方法と比べて高めと言えます。

銀行融資の金利が2%~、日本政策金融公庫の金利が1%~3%であるのに対し、ファクタリングの手数料は2者間ファクタリングで8%~18%程度、3者間ファクタリングで2%~が相場です。

ファクタリングの手数料の相場やコストを抑える方法については、「ファクタリングの手数料の相場は?抑える方法と手数料の低い会社23選」の記事もあわせてご覧ください。

8-2. 調達できる金額に上限がある

ファクタリングには、調達できる金額に上限があるというデメリットも存在します。

ファクタリング会社は独自の審査基準に基づき審査を行い、手数料や買取金額を決定し、資金として提供します。

売却した売掛金(売掛債権)の100%を現金化(資金化)できるわけではないため、売掛金以上の金額は資金調達できません。

また、ファクタリング会社によっては買取金額の下限や上限を設定しているところもあるため、利用前に確認するようにしましょう。

ファクタリングで調達できる金額の目安や手数料の上限については「ファクタリングの調達限度額はいくら?手数料上限や注意点・おすすめの会社を解説」の記事もあわせてご覧ください。

8-3.2者間ファクタリングでは、一括で送金する必要がある

2者間ファクタリングでは、利用者が売掛先から売掛金(売掛債権)を回収し、ファクタリング会社へ送金する仕組みとなっています。

この送金の際は、ファクタリング会社へ一括で売掛金を送金する必要があります。

そのため、2者間ファクタリング利用後は売掛金の入金日に一括で送金しても資金繰りが悪化しないように計画的に利用することが大切です。

送金の遅延や踏み倒しが発生すると、売掛先に通知が送られたり、ファクタリング会社から刑事告訴されたりする可能性もありますので、注意しましょう。

8-4.3者間ファクタリングでは、売掛先の承諾が必要になる

3者間ファクタリングの場合、利用するには売掛先の承諾が必要となります。

売掛先がファクタリングに対して消極的で、承認を得るのが難しい場合、3者間ファクタリングは利用できません。

事前に売掛先に相談のうえ、利用を検討しましょう。

8-5.債権譲渡登記が必要になる場合がある

ファクタリングを利用する際に、「債権譲渡登記」を契約の条件として求められる場合があります。

債権譲渡登記とは、法務局に債権を譲渡したことを申請して、権利者を公示するという制度ですが、以下のようなデメリットがあることに注意しておきましょう。

8-5-1.売掛先に債権を譲渡したことを知られるリスクがある

債権譲渡登記の内容は法務局に記録されるため、申請すれば誰でも閲覧できます。

もちろん、売掛先も調べれば確認できるため、ファクタリングを利用している事実を知られるリスクはあります。

しかし、売掛先が定期的な与信調査などを行わない限り、債権譲渡登記の確認は行わないだろうと考えられます。

8-5-2.手数料とは別に登記費用がかかる

登記費用として、登録免許税と司法書士に依頼した場合の報酬が必要になります。

登録免許税は、債権が5,000個以下の場合は1件につき7,500円、5,000個を超える場合は1件につき15,000円かかります。

また、司法書士に依頼する場合は、数万円から10万円程度の報酬が目安です。

このように、ある程度まとまった金額が必要になることも知っておきましょう。

デメリットと感じる点もある一方で債権譲渡登記をすることで、ファクタリング会社のリスクが軽減され、手数料が下がる可能性等もあります。

また、債権譲渡登記をせずに利用できるファクタリング会社もあるため、申し込みや契約の際に確認しましょう。

ファクタリングにおける債権譲渡登記の必要性や登記が不要なケースについては「ファクタリングにおける債権譲渡登記は必須?登記不要なケースを解説」の記事もあわせてご覧ください。

9.ファクタリングを利用する際の流れ

ファクタリングを利用する際の流れを確認しましょう。

ファクタリングを利用する際の流れ(ファクタリング契約の流れ)は、大きく分けて以下4つのステップで進んでいきます。

9-1.Step1:審査の申し込み

まずは、最初に選定したファクタリング会社に対して審査の申し込みを行います。

審査の申し込み方法はWebフォーム・メール・LINEといったオンラインで行うことができる会社や必要書類を郵送する必要がある会社など様々です。

近年ではポータルサイトに登録し、サイト内から申し込みが行えるサービスを提供している会社も増えています。

申し込み後、提出された書類をもとに、ファクタリング会社が売掛金の信用度や財務状況を審査します。

オンラインで完結するファクタリングサービスについては「オンラインファクタリング会社・サービスおすすめ20選【2026年版】|メリットと利用が向いているケースを解説!」の記事もあわせてご覧ください。

9-2.Step2:審査結果の送付・連絡

審査が完了すると、ファクタリング会社は利用者に審査結果を提示します。

審査結果には、売掛金の買取金額や適用される手数料率、契約条件などが含まれます。

審査が通過したら、利用者はファクタリング会社から提示された条件を検討し、利用するかどうかを判断します。

9-3.Step3:契約の締結

利用者が審査結果に納得したら、契約の締結に進みます。

ファクタリングの契約書や債権譲渡通知書など、必要な書類を取り交わします。

契約書にはファクタリングの契約内容や具体的な条件、手数料、支払いスケジュールなどが詳細に記載されているため、内容を十分に確認することが重要です。

また、3者間ファクタリングの場合は売掛先に対して債権譲渡通知を行い、ファクタリングの利用の承諾を得る必要があります。

ファクタリング契約を結ぶ際の注意点や契約書の確認ポイントについては「ファクタリング契約時の注意点は?契約書の内容・確認ポイントを徹底解説」の記事もあわせてご覧ください。

9-4.Step4:入金

契約が完了すると、ファクタリング会社から利用者が指定した口座に売却代金が入金されます。

入金までの期間は、契約を締結した日時やファクタリング会社によって異なりますが、一般的には即日~3日で完了します。

調達した資金は、必要な運転資金や新たな投資など自由に充てることができます。

ファクタリング契約から入金までの具体的な流れについては「ファクタリング契約の流れとは?入金までの5つのステップとポイントを解説!」の記事もあわせてご覧ください。

10.ファクタリングの申し込みに必要な書類

ファクタリングを利用する際には、審査や契約に必要な書類の準備が重要です。

必要書類が少ないファクタリング会社もありますが、ここでは審査・見積り時に必要な書類と契約時に必要となる一般的な書類について詳しく説明します。

ファクタリングを利用する際には、審査や契約に必要な書類の種類を事前に確認しておきましょう。

10-1.審査・見積りの時に必要な書類

- 売掛金に関する書類(請求書や契約書など)

- 口座の入出金明細

- 直近の決算書

- 代表者の身分証明書

まず、ファクタリング会社が審査を行うための必要書類として、上記のような書類を求められることが一般的です。

これらの書類は「会社が実在するか」「ペーパーカンパニーではなく、適切にビジネスを行っているのか」などを確認するために必要なものと言えます。

10-2.審査後の契約の際に必要な書類

- 商業登記簿謄本

- 印鑑証明書

審査が完了し、契約を結ぶ際には、上記のような書類の提出を求められる場合があります。

発行時に費用がかかるものもあるため、注意が必要です。

ファクタリング利用時に必要な書類や手続きの流れについては「ファクタリングに必要な書類一覧|最短利用の流れまで徹底解説」の記事もあわせてご覧ください。

少ない書類で利用できるファクタリング会社を探している方は「少ない書類で利用できるおすすめのファクタリング会社はどこ?メリット・デメリットを解説」の記事もあわせてご覧ください。

11.ファクタリングの審査基準

ファクタリングの審査においては、以下の基準が重要視されます。

- 売掛先の信用度

- 支払期日が遠すぎないか

- 利用者の信用度

まず、ファクタリングの審査基準として何より重要視されるのが、売掛先の信用度の高さです。

なぜなら、売掛先の経営が不安定で、倒産したり、支払いが遅れたりした場合、ファクタリング会社は大きな損失を受けることになってしまうからです。

また、売掛金の支払期日が近いほど審査に通りやすくなります。

支払期日が遠くなると、その間に売掛先の経営状況が悪くなる可能性もあり売掛金が回収できなくなるリスクが高まると考えられるからです。

加えて、利用者の信用度もある程度は審査基準に含まれます。

利用者の信用度は、主に以下の3つの視点から見極められます。

- 売掛先との継続的な取引があるか、取引の期間が短すぎないか

- 申し込み金額と利用者の事業規模のバランスは適切か

- 利用者の対応は誠実で信用できるかどうか

特に「架空の会社からの申し込みではないか?」「架空の売掛金ではないか?」という点を重点的にチェックしています。

2者間ファクタリングの場合、利用者が売掛金を回収しファクタリング会社に送金する仕組みのため、利用者がファクタリング会社に送金せず使い込んだりしないかなど利用者の信用度も確認しています。

審査に通りやすくするためにも、ファクタリング会社からの連絡には丁寧に対応するようにしましょう。

ファクタリングの審査に通るためのポイントや審査基準については「ファクタリングの審査に通るポイントは3つ!審査基準や注意点を解説」の記事もあわせてご覧ください。

12.ファクタリングを利用する際の注意点

ファクタリングには便利な制度と言えますが、利用する際には注意したいポイントもあります。

ここでは、ファクタリングを利用する際の注意点について解説します。

ファクタリングの利用を検討している方は参考にしてください。

12-1.手数料が適切かどうかを判断する

ファクタリングを利用する際には、手数料を必ず確認しましょう。

手数料が高すぎると受け取れる資金が少なくなってしまうため、適切な手数料を設定しているファクタリング会社を選ぶことが重要です。

先述しましたが、手数料の相場は、以下のとおりです。

- 2者間ファクタリングなら、売掛金の8%~18%

- 3者間ファクタリングなら、売掛金の2%~9%

適切な手数料かどうかを見極めるためにも、

- 複数のファクタリング会社から見積りを取る

- 提示された手数料が適切かどうか相場と比べる

- 不明瞭な手数料が追加されていないか契約書を確認する

ことが大切です。

12-2.売掛金を上回る資金調達はできない

デメリットでも挙げた通り、ファクタリングで調達できる資金は売掛金の金額から手数料を差し引いた金額となります。

売掛金を上回る金額の資金調達はできないため、売掛金以上の資金が必要な場合には、あまりファクタリングは向いていません。

ファクタリングと融資のどちらを利用するかについて、必要な資金や資金調達にかかる時間などさまざまな要素を考慮して、総合的に判断しましょう。

12-3.悪徳業者を見分ける必要がある

ファクタリングを利用する際には、優良な業者と悪徳業者を見分ける必要があります。

なぜなら、現状ファクタリングを規制する法令はなく、どのような企業でもファクタリングを提供することが可能だからです。

そのため、ファクタリングを装って貸付を行う「偽装ファクタリング」を提供する闇金業者なども存在します。

悪徳業者と契約しないために、契約書をよく確認しましょう。

以下の2点の特徴に当てはまる場合は、悪徳業者の可能性が高いと考えられます。

- 「債権譲渡契約(売買契約)」の記載がない

- 見積りと異なる高額な手数料が記載されている

その他にも、公式サイトやオフィスが存在していなかったり、「審査なしで利用できる」と謳っていたりするファクタリング会社は、悪徳業者の可能性がありますので、申し込まないようにしましょう。

ファクタリングの悪徳業者については、「ファクタリング会社に悪徳業者はいる?手口の事例や見分け方を解説」の記事もあわせてご覧ください。

12-4.償還請求権の有無を確認する

ファクタリングには以下の2種類の契約があります。

- 「リコース」と呼ばれる償還請求権がある契約

- 「ノンリコース」と呼ばれる償還請求権がない契約

償還請求権がないノンリコースの場合、万が一売掛金が回収できなかったとしても利用者はファクタリング会社に売掛金を支払わなくて済みます。

償還請求権ありの契約の場合、ファクタリングではなく貸金に該当するため、ファクタリングを装った悪徳業者の可能性があります。

十分注意しましょう。

ノンリコース型ファクタリングの仕組みやウィズリコースとの違いについては、「ファクタリングのノンリコースを解説!ウィズリコースとの違いやメリット・デメリットを解説」の記事もあわせてご覧ください。

12-5.契約書・明細の控えを受け取る

ファクタリングに限らず、契約書は後々のトラブルを未然に防ぐためにも重要な書類です。

必ず契約書を確認し、控えを受け取ることをおすすめします。

また、明細を見て、手数料が上乗せされていないかなどを確認し、不明な点は契約前にファクタリング会社に確認しておくことが大切です。

ファクタリングにおける償還請求権の意味や注意点については「償還請求権とは?ファクタリングにおける重要性や注意点をわかりやすく解説」の記事もあわせてご覧ください。

ファクタリング契約時の確認ポイントについては、「ファクタリング契約時の注意点は?契約書の内容・確認ポイントを徹底解説」の記事もあわせてご覧ください。

13.利用しやすいファクタリング会社の特徴

資金調達やキャッシュフローの改善を考えている企業や個人事業主にとって、信頼できるファクタリング会社を選ぶことが重要です。

ここでは優良で利用しやすいと評判のファクタリング会社の特徴をご紹介します。

サービス選定時の参考にしてください。

13-1.入金までの期日が短い

入金までの期日が短い会社は審査などの対応も迅速で、やり取りもスムーズに進み、利用しやすいでしょう。

ファクタリング会社によって入金までの期日は異なるため、確認せずに利用すると希望日までに調達できないといった可能性もあります。

会社選定の際は確認するようにしましょう。

13-2.必要書類が少ない

審査に必要な書類はファクタリング会社によって異なりますがなるべく必要書類の少ないファクタリング会社を選べば手間を削減できます。

忙しい人に最適です。

また、豊富な実績や経験のあるファクタリング会社は独自の審査基準で審査を行うため、少ない書類でも利用できる可能性があります。

審査も柔軟に対応してもらえるため、実績が豊富で書類の少ないファクタリング会社がおすすめです。

少ない書類で利用できるファクタリング会社をお探しの方は、「少ない書類で利用できるおすすめのファクタリング会社はどこ?メリット・デメリットを解説」の記事もあわせてご覧ください。

13-3.オンラインで手続きを完結できる

近年は対面せずとも、オンラインで手続きを完結できるファクタリング会社が増えています。

ネット上のやり取りだけで申し込みから入金までが完結するため、営業時間外で手続きき可能で、手間やコストの削減にもつながります。

また手数料も安い傾向にあります。

ただし、3者間ファクタリングに対応していないケースがあるなど、柔軟に対応してもらえない場合もある点に注意しましょう。

即日資金調達を希望する方や非対面での手続きを重視する方は、「オンラインファクタリング会社・サービスおすすめ20選【2026年版】|メリットと利用が向いているケースを解説!」の記事もあわせてご覧ください。

13-4.取引実績が豊富

取引実績が豊富なファクタリング会社であれば、初めてのファクタリングでも安心して取引ができます。

実績豊富なファクタリング会社であれば、悪徳業者である可能性も低くなるため、優良なファクタリング会社を選ぶためにも会社のHPやSNSなどで実績を確認してから申し込むようにしましょう。

13-5.調達可能額に制限がない

ファクタリング会社によって調達可能額の下限や上限などの条件は異なります。

希望金額を調達できない場合や審査に落ちる場合もあるため、複数のファクタリング会社を比較して、自社の持っている売掛金の金額や希望金額に合うサービスを選びましょう。

13-6.個人事業主でも利用できる

ファクタリングは個人事業主も利用できるものの利用できるケースとできないケースがあり、ファクタリング会社を慎重に選ぶ必要があります。

ファクタリング会社の中には法人しか利用できないところもあります。

個人事業主の場合は、利用可能なサービスかどうかや必要書類、利用条件を事前に確認しましょう。

個人事業主でも利用可能なファクタリングサービスについては「個人事業主でもファクタリングを利用できる!おすすめ会社16選と選び方を解説」の記事もあわせてご覧ください。

なお、ビートレーディングはこれらの特徴をすべて網羅しているファクタリング会社です。

- お申込みからお振込みまで最短2時間で完了

- 必要書類はたったの2点

- ポータルサイトからの利用で審査は最短10分

- 申し込み~資金調達までオンラインで完結可能

- 取引実績9.1万社以上・10年以上の豊富な経験

- 調達可能額の下限と上限に制限なし(1万円~7億円の買取実績あり)

- 個人事業主も利用可能

急ぎの資金調達をご希望の方はもちろん、高額な資金調達したい方、少額から利用したい方など様々なニーズに柔軟に対応しております。

法人・高額な資金調達をご希望の方はこちら

個人事業主・少額でのご利用をご希望の方はこちら

また、お客様の情報は最新技術を採用した信頼性の高いセキュリティで管理しているため安心してご利用いただけます。

※給料債権の買い取りは実施しておりません。

14.ファクタリングに関するよくある質問

ファクタリングのよくある質問をまとめました。

ファクタリングを利用する際や検討するにあたって不安な点、疑問点がある場合は参考にしてみてください。

14-1.ファクタリングの審査に落ちることはありますか?

ファクタリングの審査に落ちる可能性はあります。

審査では主に以下の点が評価されます。

- 売掛先の信用度

- 売掛金の内容と金額

- 利用者の信用度

- 取引履歴と実績

中でも、ファクタリングの審査では特に「売掛先の信用度」が重要視されます。

売掛先の信用度が低い場合は審査に落ちることもあります。

また、売掛金の存在が明確に立証できない場合や、利用する企業の財務状況が極端に悪化している場合も、審査に落ちることがあります。

ファクタリングの審査に落ちる理由についてさらに詳しく知りたい方は、「ファクタリングの審査に落ちる理由・通らない原因は?断られた場合の対処法も解説!」の記事もあわせてご覧ください。

14-2.ファクタリングに金利はかかりますか?

ファクタリングは貸金ではないため金利はかかりませんが、手数料が発生します。

手数料は売掛金の額や取引条件、売掛先の信用度によって異なります。

一般的に売掛金の2%~18%程度の手数料がかかります。

手数料はファクタリング会社によって異なるため、複数の会社から相見積りを出してもらい、比較するようにしましょう。

ファクタリングに金利がかからない理由や手数料についてさらに詳しく知りたい方は、「ファクタリングに金利はかかる?手数料がかかってもメリットが大きい理由は?」の記事もあわせてご覧ください。

14-3.ファクタリングに税金はかかりますか?

ファクタリングを利用する際に発生する手数料に税金はかかりません。

しかし、事務手数料や債権譲渡登記の際に発生する司法書士の報酬などには税金がかかります。

見積りや契約書等でファクタリングの手数料に税金がかかっている場合は悪徳業者の可能性がありますので、注意しましょう。

手数料に税金がかからない理由についてさらに詳しく知りたい方は「 ファクタリングの手数料に消費税はかかる?取引で課税・非課税になる取引と注意点」の記事もあわせてご覧ください。

14-4.ファクタリング会社に支払いをしないとどうなりますか?

2者間ファクタリングで回収した売掛金の支払い(送金)ができなくなった場合でも、分割払いや支払いの先延ばしはできません。

まずはすぐにファクタリング会社に状況を説明しましょう。

売掛先からの入金が遅れている場合は、売掛先に支払いを催促するなどの対応を行いましょう。

売掛金を回収しているにもかかわらず、利用者の使いこみなどにより支払いができない場合には売掛先に債権譲渡通知が送られたり、遅延損害金を請求されたりする可能性があるので、すぐに対応する必要があります。

最悪の場合、横領や詐欺罪に問われるおそれもあるため注意しましょう。

ファクタリング利用後の支払いができない場合についてさらに詳しく知りたい方は、「ファクタリングで売却した売掛金が払えない!弁護士に相談するべきケースとは?」の記事もあわせてご覧ください。

14-5.ファクタリングと他の資金調達方法の違いは?

混同しがちなファクタリングと他の資金調達方法の違いについて、以下の表にまとめました。

違いをきちんと理解したうえで、どの資金調達方法を選択するかを決めることが重要です。

| ファクタリング | ファクタリングは自社で保有する売掛金をファクタリング会社に売却し資金調達する。 |

| 手形割引との違い | 手形割引は手形を資金化(現金化)する。 手形割引は貸金業法が適用されるため、償還請求権があり、金利が発生する点が大きく異なる。 |

| 電子記録債権(でんさい)割引との違い | でんさい割引は売掛金を現金化する点はファクタリングと共通している。 償還請求権の有無や手数料、契約回数などに違いがある。 |

| 融資との違い | 融資は銀行や金融機関からお金を借り入れる資金調達方法。 貸金になるため貸金業法が適用され、仕組みが異なる。また、ファクタリングと異なり信用情報に影響がある。 |

| ビジネスローンとの違い | ビジネスローンは事業活動のための資金を借りられる融資。 資金調達までの期間が短いことは共通しているが融資なので、仕組みや特徴が大きく異なる。 |

| 取引信用保険との違い | 取引信用保険は売掛金が支払われない場合に保証金の受けとりが可能。 売掛金を対象とすることは共通しているが、利用目的が売掛金の保証であり、資金調達が目的の買取ファクタリングとは目的が異なる。 |

| ABLとの違い | ABLは売掛金を担保にしてお金を借り入れること。 売掛金を利用する点は共通しているが、ABLは融資に該当するため、ファクタリングとは契約内容や審査対象など大きく異なる。 |

▼こちらの記事もあわせてご覧ください

ファクタリングと手形割引の違いについて

ファクタリングと手形割引の違いとは?それぞれのメリット・デメリット

電子記録債権割引(でんさい)とファクタリングの違いやでんさいファクタリングの特徴について

電子記録債権(でんさい)とファクタリングの違い|でんさいファクタリングとは

ファクタリングと融資の違いについて

ファクタリングと融資の違いとは?比較してわかるメリット・デメリットを解説!

ビジネスローンとファクタリングの違いについて

ファクタリングとビジネスローンの違いとは?共通点や相違点を徹底比較

取引信用保険とファクタリングの違いについて

よく勘違いされるファクタリングと取引信用保険の違いを徹底比較

売掛債権担保融資(ABL)とファクタリングの違いや選び方のポイントについて

売掛金を担保にできる?売掛債権担保融資とファクタリングの違い・メリットを比較

15.まとめ

本記事ではファクタリングの意味や仕組み、種類、メリット・デメリット、利用する際の注意点、利用しやすいファクタリング会社の特徴などについて解説してきました。

ファクタリングは、融資に比べて審査に必要な書類が少なく、かかる時間も短いため、急ぎで資金調達をしたい方や融資までのつなぎ資金が必要な方におすすめです。

しかし、ファクタリング会社を装った悪徳業者も存在するため、ファクタリング会社を選ぶ際には悪徳業者を見分け、優良な会社を選ぶようにしましょう。

また、ファクタリング会社によって必要書類や審査基準も異なります。

もし、融資の審査や他社のファクタリングの審査に落ちてしまってもご利用いただける可能性がありますので、まずはビートレーディングまで「利用を相談する」からお気軽にお問い合わせ・ご相談ください!

法人・高額な資金調達をご希望の方はこちら

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

※給料債権の買い取りは実施しておりません。

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者