ファクタリングの審査基準は、ファクタリング会社によって異なります。

即日資金が必要な場合には、審査が甘いと言われているファクタリング会社へ申し込むと資金調達がスムーズに進む可能性があるでしょう。

ただし、実際に申し込んでみなければ審査に通るかどうかはわかりません。

そのため、まずは審査を受けてみることが大切です。

本記事では、「審査が甘い」「個人事業主OK」のファクタリング会社を厳選して紹介します。

ファクタリングの利用を検討している事業者の方は、ぜひ参考にしてください。

ファクタリングの利用を検討している方は「ファクタリング」の基礎知識のコラムも併せてご覧ください。

ファクタリングを検討中の方へ|他社で断られた方もお申し込みください

ビートレーディングでは累計取引者数9.1万社以上の実績があり、

独自の審査基準を設けているため、融資や他社で断られた方もご利用いただける場合があります。

▼ビートレーディングのファクタリングの特徴

☑審査申請~入金まで最短50分

☑必要書類は請求書と口座の入出金明細の2点~

☑個人事業主の方も対応可!買取実績1万円~

「他社の審査に落ちた…」

「支払い期日が迫っていて今すぐ資金調達したい…」

資金調達にお困りの方は今すぐ審査にお申し込みください。

目次

1.「審査が甘い」「個人事業主OK」のファクタリング会社15選

ここでは、「審査が甘い」「個人事業主OK」のファクタリング会社15社の情報や公式サイトを紹介します。

審査時間が短く、手続きがスムーズで、必要書類が少なめな会社を選定したのでファクタリング会社選びの参考にしてください。

1-1.ビートレーディング

ビートレーディングは、申し込み~入金まで最短2時間とスピーディーな資金調達が可能なファクタリング会社です。

審査資料は口座の入出金明細(直近2か月分)と、売掛金に関する書類(契約書・発注書・請求書など)の2点のみとなっており、気軽に審査を受けられます。

また、申し込み方法も豊富で、電話やメールはもちろん、WebフォームやLINEからの利用相談・申し込みも受け付けているため、利用しやすい方法を選べます。

オンライン契約も導入しているため、Web上で申し込みから契約まで完結できることも特徴の1つです。

ポータルサイトを活用すれば申し込みや審査結果の確認などマイページ内でできるため、申し込みから入金まで最短50分と、より手軽でスピーディーにオンラインでの資金調達が可能となっています。

ポータルサイトについてはこちら

| ビートレーディング | |

| 入金スピード | 最短2時間(ポータルサイトは最短50分) |

| 手数料 | 2者間:4%~ 3者間:2%~ |

| 利用可能額 | 下限上限なし ※買取実績1万円~7億円 |

| 主な契約の種類 | 2者間/3者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | ①口座の入出金明細(直近2か月分) ②売掛金に関する書類(契約書・発注書・請求書など) |

| サポート対応 | (お問い合わせフォーム)24時間受付 (LINE)24時間受付 (電話)平日9:30~18:00 (ポータルサイト)24時間受付 |

| 運営会社 | 株式会社ビートレーディング |

1-2.日本中小企業金融サポート機構

日本中小企業金融サポート機構は、非営利の一般社団法人です。

関東財務局長及び関東経済産業局長認定の経営革新等支援機関となっているため、信頼性が高いだけでなく手数料も低いため利用しやすくなっています。

必要な書類は2つだけとなっており、申し込みの準備が簡単です。

また、認定支援機関でありながら審査スピードが早く即日での振込も可能となっているため、できるだけ早く資金調達したいという場合にもよいでしょう。

| 日本中小企業金融サポート機構 | |

| 入金スピード | 最短3時間 |

| 手数料 | 1.5%~ |

| 利用可能額 | 下限上限なし |

| 主な契約の種類 | 2者間/3者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | ①口座の入出金履歴 (直近3か月分) ②売掛金に関する資料(請求書・契約書など) |

| サポート対応 | (お問い合わせフォーム)24時間受付 (電話)平日9:30~18:00 |

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

1-3.みんなのファクタリング

みんなのファクタリングは、完全オンライン型のファクタリング会社です。

登録から契約まですべてWeb上で完結するため、忙しくて来社や電話が難しいという場合でも利用しやすくなっています。

最短60分での振り込みが可能とスピーディーな対応が特徴です。

土日祝も対応しており18時までに契約依頼をすれば、当日付での振り込みにも対応しています。

また、独自のAI審査を採用しており、決算書や事業計画書の提出も不要です。

事務手数料やシステム登録料などの費用がかからず、安心して利用できます。

| みんなのファクタリング | |

| 入金スピード | 最短1時間 |

| 手数料 | 非公開 |

| 利用可能額 | 非公開 |

| 主な契約の種類 | 2者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | 非公開(決算書・事業計画書は不要) |

| サポート対応 | (お問い合わせフォーム)24時間受付 (営業時間)毎日9:00~18:00 |

| 運営会社 | 株式会社チェンジ |

1-4.ファクトル

ファクトルは完全オンライン型のファクタリングサービスです。

マイページから必要書類をアップロードするだけで、提出・申請が完了し、審査は最短10分で完了します。

面倒なやり取りや手間も少なく、申請から資金調達まで最短40分で完了します。

経営革新等支援機関に認定されている日本中小企業金融サポート機構が運営しているため、手数料は1.5%~と低手数料で安心して利用できます。

| ファクトル | |

| 入金スピード | 最短40分 |

| 手数料 | 1.5%~ |

| 利用可能額 | 1万円~上限なし |

| 主な契約の種類 | 2者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | 口座の入出金履歴(直近3か月分) 売掛金に関する書類(請求書・契約書など) |

| サポート対応 | (お問い合わせフォーム)24時間受付 |

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

1-5.メンターキャピタル

メンターキャピタルは、即日対応可能なファクタリングサービスです。

オンラインで申し込みが可能なため、365日24時間全国対応となっており、利用しやすいのが魅力です。

他社の審査に落ちた方でも申し込みできるため、審査に不安を感じている方も相談してみてはいかがでしょうか。

| メンターキャピタル | |

| 入金スピード | 最短即日 |

| 手数料 | 2%~ |

| 利用可能額 | 下限なし~1億円 |

| 主な契約の種類 | 2者間/3者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | ①通帳のコピー(表紙付き、直近3か月分) ②売掛金に関する資料(請求書、契約書など) ※債権の内容によっては追加資料が必要 |

| サポート対応 | (お問い合わせフォーム)24時間受付 (電話)平日9:30~18:30 |

| 運営会社 | 株式会社 Mentor Capital |

1-6.OLTA

OLTAは、オンライン完結型のファクタリング会社です。

対面での審査がないため、全国どこからでも気軽に利用できます。

手数料は2%~9%と低めに設定されており、その他の費用はかかりません。

AI審査やオンライン完結によって、手数料を抑えていることが特徴です。

買取金額は上限だけでなく下限も設定されていないため、高額の利用を検討している方、個人事業主やフリーランスでも利用しやすくなっています。

ただし、AI審査のため必要な書類を不備なく揃えなければ審査が開始されません。

事前に必要書類をしっかり準備しておきましょう。

| OLTA | |

| 入金スピード | 最短即日 |

| 手数料 | 2%~9% |

| 利用可能額 | 下限上限なし |

| 主な契約の種類 | 2者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | ①昨年度の決算書一式 ②入出金明細 ③売却予定の請求書 ④代表者様の本人確認書類 |

| サポート対応 | (お問い合わせフォーム)24時間受付 (電話)平日10:00~18:00 |

| 運営会社 | OLTA株式会社 |

1-7.GMO BtoB早払い

GMO BtoB早払いは、東証プライム上場企業によって提供されているファクタリングサービスです。

100万円~1億円まで売掛金(売掛債権)の買取が可能となっているため、売上が大きい企業でも利用しやすくなっています。

オンライン対応も可能ですが、対面でのサポートも行っています。

そのため、対面で相談したい、しっかりサポートしてもらいたいというニーズにも対応可能です。

注文書の買い取りにも対応しているため、受注したらすぐに現金化(資金化)できるのも大きな特徴です。

| OGMO BtoB早払い | |

| 入金スピード | 最短2営業日 |

| 手数料 | 1%~ |

| 利用可能額 | 100万円~1億円 |

| 主な契約の種類 | 2者間/3者間 |

| 個人事業主 | × |

| 主な必要書類 | ①決算書(2期分) ②審査依頼書 ③請求書・見積書・発注書などの証憑類 |

| サポート対応 | (お問い合わせフォーム)24時間受付 |

| 運営会社 | GMOペイメントゲートウェイ株式会社 |

1-8.ペイトナーファクタリング

ペイトナーファクタリングは、個人事業主やフリーランス向けのファクタリング会社です。

事業計画書などの書類は不要、電話やメールでのやり取りも一切不要となっており、すべての手続きをオンラインで完結できます。

審査後、最短10分で振込と非常にスピーディーなため、すぐに資金調達をしたいという場合にもよいでしょう。

また、利用手数料は10%固定となっており、売掛金(売掛債権)の金額が小さいことが多い個人事業主やフリーランスの方も利用しやすいサービスです。

初期費用や月額費用などもかかりません。

| ペイトナーファクタリング | |

| 入金スピード | 最短10分 |

| 手数料 | 一律10% |

| 利用可能額 | 1万円~(取引実績に応じて最大150万円まで) |

| 主な契約の種類 | 2者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | ①支払期日が確定している請求書(支払サイトが70日以内) ②口座入出金明細 ③顔写真付き身分証(初回利用時のみ) |

| サポート対応 | (お問い合わせフォーム・チャット)24時間受付 |

| 運営会社 | ペイトナー株式会社 |

1-9.No.1

No.1は、2者間ファクタリングや他社からの乗り換えファクタリングなどに力を入れているファクタリング会社です。

他社からの乗り換え実績No.1を謳っているため、他のファクタリング会社と比較したい、乗り換えを検討している場合にはチェックしてみるとよいでしょう。

また、建設業特化・フリーランス特化・オンライン完結特化というように、各属性に特化したファクタリングサービスも展開しています。

| No.1 | |

| 入金スピード | 最短即日 |

| 手数料 | 1%~15% |

| 利用可能額 | 50万円~1億円(1億円以上は要相談) |

| 主な契約の種類 | 2者間/3者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | ①通帳のコピー ②直近の決算書 ③請求書・発注書・納品書 |

| サポート対応 | (お問い合わせフォーム・メール・FAX)24時間受付 (電話)平日9:30~19:00 |

| 運営会社 | 株式会社No.1 |

1-10.フリーナンス即日払い

フリーナンス即日払いは、フリーランスに特化したファクタリングサービスです。

即日現金化(資金化)できるため、できるだけすぐに資金を調達したいという場合にも向いています。

最低利用額が1万円からと少額のため、フリーランスや個人事業主でも利用しやすいでしょう。

ただし、利用には会員登録が必要です。

3つのプランがあり、フリープラン以外は有料となっています。

フリープランでもファクタリングの利用は可能なため、費用を抑えたい場合はフリープランを選ぶとよいでしょう。

| フリーナンス即日払い | |

| 入金スピード | 最短即日 |

| 手数料 | 3%~10% |

| 利用可能額 | 1万円~上限なし |

| 主な契約の種類 | 2者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | ①写真付きの公的身分証(運転免許証・マイナンバーカード) ②業務が終了しクライアントへ提出済の請求書 <審査を早く終えるための書類> ③公共料金領収書 ④請求書をクライアントに送付済みであることを証明するもの(請求書を送付したメールなど) ⑤請求内容をクライアントが確認済みであることを証明するもの(クライアントから届いた請求書受領確認メールの転送など) ⑥クライアントと過去にも取引があることを証明するもの(入金履歴が記載された通帳のコピーなど) |

| サポート対応 | (お問い合わせフォーム)24時間受付 |

| 運営会社 | GMOクリエイターズネットワーク株式会社 |

1-11.QuQuMo

QuQuMoは、請求書を最短2時間で現金化(資金化)できるオンラインファクタリングのサービスです。

申し込みから契約締結までオンラインで実現でき、スマートフォンやPCからどこからでも手続きできます。

2者間ファクタリングなので、売掛先の承諾を得る必要はありません。

少額債権から柔軟な対応が期待できるため、個人事業主向けのサービスを探している方にもおすすめします。

| QuQuMo | |

| 入金スピード | 最短2時間 |

| 手数料 | 1%~ |

| 利用可能額 | 上限なし |

| 主な契約の種類 | 2者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | ①入出金明細(保有する全銀行口座の入出金明細直近3か月分) ②請求書(請求金額・入金日が確定しているもの) |

| サポート対応 | (お問い合わせフォーム) 24時間受付 (電話)平日9:00~19:00 |

| 運営会社 | 株式会社アクティブサポート |

1-12.ベストファクター

ベストファクターは、即日振込のスピーディーな対応が期待できるファクタリングサービスです。

2者間ファクタリング・3者間ファクタリングの双方に対応しています。

最短24時間以内での現金化(資金化)が可能なため、迅速に資金調達を進めたいシーンに適しています。

利用にあたり担保や保証人は不要で、資金繰りにお悩みの方でも利用しやすいのがポイントです。

| ベストファクター | |

| 入金スピード | 最短即日 |

| 手数料 | 2% |

| 利用可能額 | 30万円~ |

| 主な契約の種類 | 2者間/3者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | ①本人確認書類(免許証・パスポートなど) ②入出金の通帳(Web通帳含む) ③請求書・見積書・基本契約書(取引先との契約関連書類) |

| サポート対応 | (お問い合わせフォーム) 24時間受付 (電話)平日9:00~19:00 |

| 運営会社 | 株式会社アレシア |

1-13.PAYTODAY

PAYTODAYは、AI審査で請求書を速やかに現金化(資金化)できる即日AIファクタリングのサービスです。

初期費用や月額費用は不要で、書類の提出まで全てオンラインで完結できます。

個人事業主や開業して間もない方でも柔軟な対応が期待できます。

赤字決算でも調達可能な可能性があるため、事業資金が必要なタイミングで活用すると良いでしょう。

| PAY TODAY | |

| 入金スピード | 最短30分 |

| 手数料 | 1%~9.5% |

| 利用可能額 | 10万円~上限なし |

| 主な契約の種類 | 2者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | 【法人の場合】 ①直近の決算書一式 ②全ての法人名義口座の直近6か月分以上の入出金明細 ③買取を希望する請求書 ④代表者の本人確認書類 ※①および②は必須ではない 【個人事業主の場合】 ①直近の確定申告書B一式 ②全ての事業用個人名義口座の直近6か月分以上の入出金明細 ③買取を希望する請求書 ④申込人の本人確認書類 ※①および②は必須ではない |

| サポート対応 | (お問い合わせフォーム・メール・チャット)24時間受付 ※営業時間は10:00〜17:00 |

| 運営会社 | Dual Life Partners株式会社 |

1-14.ジャパンマネジメント

ジャパンマネジメントは、東京・福岡を中心として展開するファクタリングサービスです。

個人事業主の利用も可能で、2者間・3者間ファクタリングをはじめ他社からの乗り換えなどに対応しています。

利用にあたり保証人や担保は不要です。

申し込み・仮審査・本審査・入金の4つのステップで手続きが完了し、来店不要でファクタリングを利用できます。

| ジャパンマネジメント | |

| 入金スピード | 最短即日 |

| 手数料 | 2者間:10%~20% 3者間:3%~10% |

| 利用可能額 | 上限5,000万円 |

| 主な契約の種類 | 2者間/3者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | 非公開 |

| サポート対応 | (お問い合わせフォーム)24時間受付 (電話)9:00~19:00 |

| 運営会社 | 株式会社ラインオフィスサービス |

1-15.ラボル

ラボルは、個人事業主やフリーランス向けのファクタリング会社です。

Web上で申し込みから契約まですべて完結できるため、気軽に利用できます。

買取可能額が1万円からと低めに設定されているため、売掛金(売掛債権)の額が少なめの個人事業主やフリーランスでも利用しやすくなっています。

決算書や入出金明細、契約書などの書類も不要です。

買取対象も幅広く、独立直後や新規の取引先でも業種や職種問わずに買い取ってくれるため、どのような方でも利用しやすいでしょう。

また、手数料は一律10%のみ、振込手数料などのその他の費用もかかりません。

| ラボル | |

| 入金スピード | 最短30分 |

| 手数料 | 一律10% |

| 利用可能額 | 1万円~ |

| 主な契約の種類 | 2者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | ①本人確認書類 ②請求書 ③取引のエビデンス |

| サポート対応 | (お問い合わせフォーム・チャット)24時間受付 |

| 運営会社 | 株式会社ラボル |

2.実際にファクタリングの審査は甘いのか?

ファクタリングの審査は実際に甘いのかというと、ファクタリング会社によって異なるといえます。

一般的に、ファクタリングの審査が甘いといわれているファクタリング会社は、審査の際に必要となる書類が少ないという特徴があります。

必要最低限の書類のみで審査している場合、審査が甘めで通りやすくなっている可能性が高いでしょう。

ファクタリングの審査では、利用者(利用会社)の財務状況よりも売掛先の信用力を重視する傾向が強いようです。

そのため、銀行の融資やビジネスローンなどの審査に落ちた場合も、売掛先の信用力が高ければファクタリングの審査をクリアできます。

利用者の財務状況が赤字でも、優良な売掛先の売掛金(売掛債権)ならファクタリングの審査に受かる可能性があります。

また、ファクタリング会社がそれぞれ独自に審査基準を決めており、会社ごとに基準が異なります。

そのため、あるファクタリング会社の審査に落ちても、別のファクタリング会社の審査に受かるケースもあるでしょう。

審査が甘いといわれるファクタリング会社では、オンライン申し込みや即日入金に対応しているケースも多いため、気軽に利用しやすくなっているのも特徴です。

ファクタリング会社の中には少額から利用でき、個人事業主やフリーランスでも利用しやすいサービスもあります。

3.審査が甘いファクタリング会社の特徴

一般的に「審査が甘い」と言われるファクタリング会社には、以下のような特徴があります。

数あるファクタリング会社の中でも、これらの特徴に当てはまるサービスを検討してみてはいかがでしょうか。

3-1.必要な提出書類が比較的少ない

審査の必要書類が少ないファクタリング会社は、申し込み・審査のハードルが低いといえます。

少ない書類で審査をするため、多くの書類を確認し、審査項目が多い会社に比べ、審査に通過しやすいでしょう。

また急遽資金調達が必要なタイミングでは、揃える書類の枚数ができるだけ少ないほうが、手続きの負担を抑えられます。

そもそもファクタリングの必要書類は、ファクタリング会社によって異なります。

なかには決算書や財務諸表の提出が不要な場合もあるので、事前に各社の条件を確認してみましょう。

3-2.買取可能額の下限が低く、少額でも利用できる

少額であれば、ファクタリング会社にとっての貸し倒れリスクが小さいため、審査に通過しやすい傾向があります。

また、買取可能額の下限が低いファクタリング会社は、独自の審査基準を設けており、少額から比較的大きな金額まで柔軟に対応できるのが特徴です。

ファクタリングを利用する際は買取可能金額の下限上限も確認しましょう。

3-3.豊富な経験・知識のあるスタッフが審査している

ファクタリングの審査では、会社ごとにさまざまな基準によって評価が行われます。

その際、豊富な経験・知識のあるスタッフが在籍しているファクタリングサービスでは、より柔軟な対応が期待できるでしょう。

経験豊富なスタッフは、過去に経験した幅広いケースに基づいて、一人ひとりの事情を踏まえた対応を行っています。

審査に落ちてしまった場合でも、別の会社の審査に申し込んでみるようおすすめします。

3-4.個人事業主やフリーランスにも対応している

個人事業主やフリーランスの対応可否は、ファクタリング会社ごとに方針が異なります。

小規模な事業者にも積極的に対応しているファクタリング会社であれば、個人事業主やフリーランスの方も審査に通過しやすい傾向にあります。

その一方で、個人事業主やフリーランスの利用を不可としているファクタリング会社も少なくありません。

審査に通過できるか心配な場合は、対応可否や過去の事例を参照すると良いでしょう。

3-5.3者間ファクタリングに対応している

ファクタリングには「2者間ファクタリング」や「3者間ファクタリング」などの種類があります。

2つの違いについては後述しますが、このうち「3者間ファクタリング」のほうが審査は通りやすい傾向にあります。

3者間ファクタリングの場合、ファクタリング会社が利用者の売掛先に、売掛金(売掛債権)の存在を直接確認できるためです。

売掛先の承諾が必要になるものの、審査に通過し低手数料で利用したい方は3者間がおすすめです。

3-6.オンラインや即日現金化に対応している

オンライン完結型や、最短で即日現金化(資金化)が可能なファクタリングサービスは審査が甘い傾向にあります。

このようなファクタリングサービスが審査に通りやすい理由としては、スピードや手軽さが重視されており、審査項目が少なく簡略化されていることが挙げられます。

特にオンライン完結型のファクタリングの場合、AIや自動スコアリングなどを利用して審査を行う場合があり、人間による定性的な判断が少なくなる分、審査の柔軟性は欠けるものの判断が早く、基準を満たせば審査に通過できるため、審査に通過しやすい傾向があります。

3-7.独立系のファクタリング会社である

ファクタリング会社には、運営会社によって「銀行系」「ノンバンク系」「独立系」に分けられます。

「銀行系」は銀行が運営するサービス、「ノンバンク系」はクレジットカード会社などの金融企業が運営するサービスです。

一方、銀行や大手金融グループに属さない「独立系」は、これまでの実績や経験から独自の審査基準を採用しており、柔軟に対応してもらうことができます。

また、審査だけでなく入金スピードの早さやオンラインで完結できる利便性の高さも、銀行系やノンバンク系と比べた際の大きな特徴です。

審査に通りやすいファクタリング会社をお探しなら、独立系を選択肢に入れてみましょう。

4.そもそもファクタリングとは?

ファクタリングは資金の調達方法の一種であり、売掛金(売掛債権)をファクタリング会社へ売却して資金を得る方法です。

売掛金の額面から手数料が差し引かれ、残りの金額を受け取れる仕組みになっています。

ファクタリングには「買取型ファクタリング」と「保証型ファクタリング」があります。

さきほど説明した売掛金を売却して資金を得る方法は、買取型ファクタリングです。

一般的に「ファクタリング」と言う場合、買取型ファクタリングを表しています。

一方、「保証型ファクタリング」は、信用力に問題がある売掛先の売掛金について貸し倒れが起こった場合、保証会社による補償を受けられるようにする方法です。

この記事では、主に買取型ファクタリングについて解説していきます。

5.ファクタリングと融資の違い

買取型ファクタリングは、資金調達のために行われます。

資金調達の方法としては融資もありますが、ファクタリングとどのような違いがあるのでしょうか。

ここでは、ファクタリングと融資の違いについて解説します。

5-1.資金調達の方法

ファクタリングと融資は、いずれも資金調達を目的として行われています。

すでに触れたとおり、ファクタリングは売掛金(売掛債権)の売却により資金を得る方法です。

調達できる資金額は売掛金の金額が上限となります。

それに対して融資は、金融機関から資金を借りて資金を得る方法です。

金融機関が認める範囲内であれば、ファクタリングより高額な資金調達が可能です。

資金調達の方法としてはファクタリングと融資のいずれも利用できますが、確保できる金額の上限に違いがあります。

5-2.審査基準

ファクタリングの審査では、主に売掛先の信用力が重視されます。

売掛先の信用力が低ければ、ファクタリング会社が売掛金(売掛債権)を回収できなくなるリスクがあるためです。

売掛先の経営状況が悪い場合、ファクタリングの審査に落ちる可能性は高くなります。

一方、融資の審査では、融資を受けようとしている企業そのものの信用力が重視されます。

そのため、過去の決算書や今期の試算表などの提出も必要です。

6.2種類のファクタリングとそれぞれの仕組み

ファクタリングには、2者間ファクタリングと3者間ファクタリングがあります。

それぞれ仕組みが異なるため、ファクタリングの利用を希望する場合はそれぞれの違いを理解しておくことが大切です。

ここでは、2者間ファクタリングと3者間ファクタリングについて解説します。

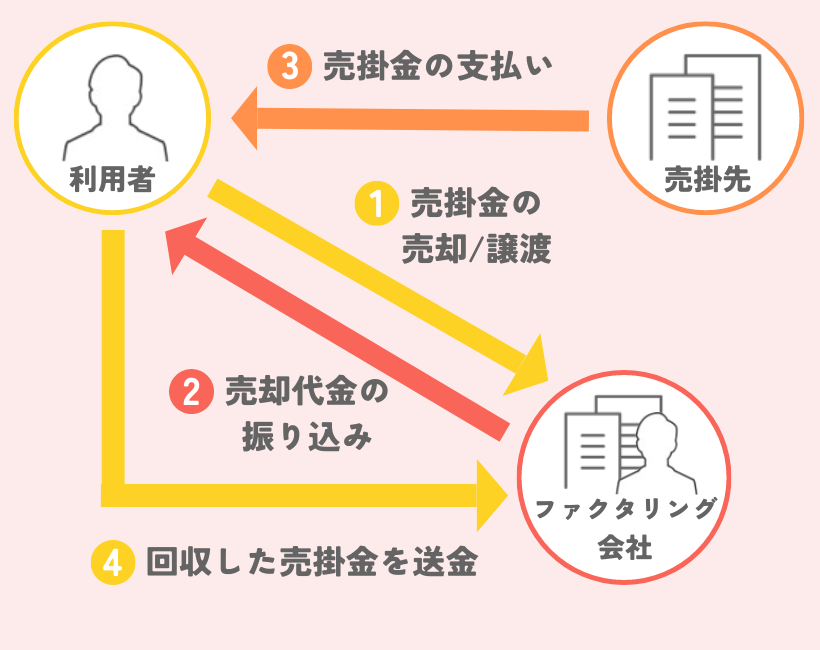

6-1.2者間ファクタリング

2者間ファクタリングとは、ファクタリングの利用者とファクタリング会社の2者で契約する方法です。

売掛先は契約に関与せず、利用者とファクタリング会社で契約するため、売掛金(売掛債権)を素早く現金化(資金化)できます。

売掛先との信頼関係を維持したままファクタリングを利用できる点もメリットです。

2者間ファクタリングを利用する場合、利用者がファクタリング会社へ申し込みをした後、審査が行われます。

審査を通過すれば契約締結が可能です。

売掛金をファクタリング会社へ売却すると、売掛金の額面から手数料を差し引いた残りの金額が利用者へ支払われます。

2者間ファクタリングの手数料は3者間ファクタリングよりも高く設定されており、8%~18%程度が相場です。

利用者は売掛金の支払期限に売掛先から売掛金を回収し、ファクタリング会社へ回収した売掛金を支払います。

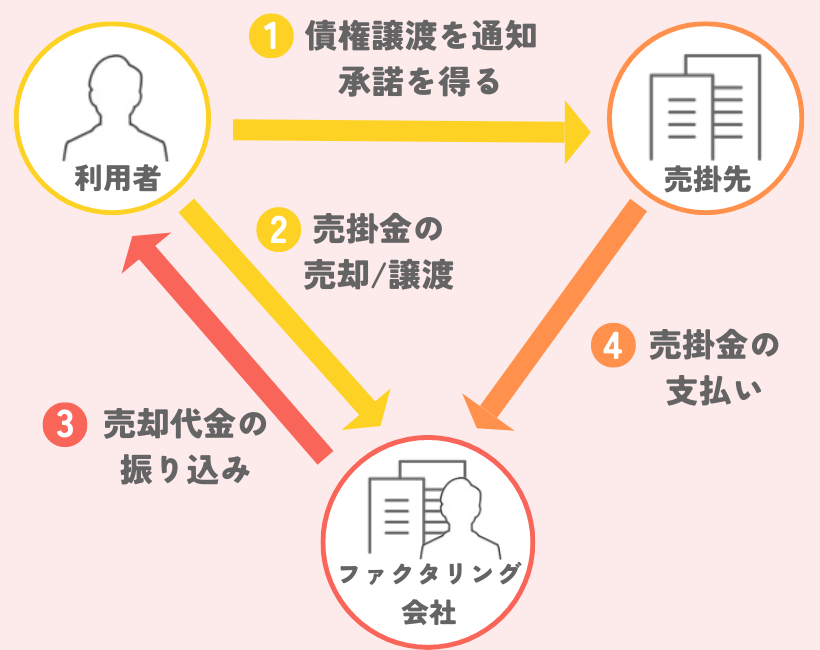

6-2.3者間ファクタリング

3者間ファクタリングとは、利用者と売掛先とファクタリング会社の3者で契約する方法です。

3者間ファクタリングは売掛先の承諾がないと実施できません。

3者間ファクタリングを利用する場合、利用者が申し込みをするとファクタリング会社から条件が提示されす。

利用者は、この時点で売掛先からファクタリングの承諾を得る必要があります。

承諾を得られたら3者での契約締結が可能です。

利用者は売掛金(売掛債権)をファクタリング会社へ売却し、売掛金の額面から手数料を差し引いた残りの金額を受け取ります。

3者間ファクタリングは、ファクタリング会社にとってのリスクが2者間ファクタリングと比べて少ないため、手数料が2%~と低めに設定されているのが一般的です。

売掛金は、売掛先からファクタリング会社へ直接支払われます。

7.ファクタリングの審査で重要なポイント

ファクタリングの審査では売掛先の信用力が重視されています。

他にも重要なポイントがあるため、ファクタリングを利用する場合はよく確認しておきましょう。

ここでは、ファクタリングの審査で重要なポイントについて具体的に解説します。

7-1売掛先の信用力

ファクタリングの審査で最も重要なのは、売掛先の信用力です。

売掛先の財務状況や収益力などを考慮した結果、売掛金(売掛債権)を回収できないリスクが低いと判断されると、審査に通る可能性が高くなります。

また、過去の取引の状況も、売掛先の信用力を測る重要な指標です。

継続的に取引をしており、毎回期日までに入金されていれば、信用力はさらに高いと判断されます。

7-2.支払期日までの期間

ファクタリングの審査では、支払期日までの期間もチェックされています。

利用者がファクタリングを申し込んだ日から支払期日が近いほど、審査で有利になります。

支払期日が近ければ、その分だけ売掛金(売掛債権)を回収できる可能性も高いからです。

ファクタリングを申し込んだ日から支払期日が遠い場合、売掛金を回収できなくなるリスクが高いと判断され、審査にも通りにくくなります。

審査に通っても手数料が高く設定されるケースもあるため、注意しましょう。

7-3.利用者の信用力

ファクタリングの審査でも、利用者の信用力があるに越したことはありません。

融資の審査と比較すれば重要度は低いですが、ファクタリングの審査においても利用者の信用力はチェックされています。

ただし、見られているポイントは経済的な信用力よりも、利用者の誠実さです。

2者間ファクタリングの場合、利用者が売掛先から売掛金を回収したうえでファクタリング会社へ送金する必要があります。

利用者の誠実さが欠けていれば、売掛金の回収やファクタリング会社への送金を怠るかもしれませんし、実在しない架空の売掛金(売掛債権)を譲渡するかもしれません。

ファクタリング会社はそのようなリスクを回避するため、利用者が提出した書類や発言などから誠実さを見極めています。

7-4.利用金額

利用者の会社の規模とファクタリングの利用金額のバランスがとれているかどうかも、審査の対象になります。

利用者の会社の規模に対してファクタリングの利用金額が大きすぎると審査に落ちる可能性もあるため、注意しましょう。

例えば、年間の売上が約5,000万円の会社が1億円のファクタリングを申し込んだ場合、利用金額が大きすぎると判断されます。

何らかの不正を行おうとしているのではないかと怪しまれる原因になるため、そのような申請は避けるべきです。

8.ファクタリングの審査に落ちる主な理由

ファクタリングの審査に落ちる場合、状況によって理由はさまざまです。

ここでは、ファクタリングの審査に落ちる主な理由について解説します。

8-1.取引実績がない

初めて取引した売掛先の売掛金(売掛債権)についてファクタリングを利用しようとすると、審査に落ちる可能性があります。

過去に売掛先との取引実績がないと、本当に取引があるのか確認するのが難しいうえ、支払期日までに売掛金を回収できるかどうか判断がつかないためです。

ファクタリングを利用するのは、過去に取引のある売掛先の売掛金にしましょう。

定期的に取引があり、いつも支払期日までに売掛金を回収できているという実績を提示できれば、審査に通る可能性が高まります。

8-2.売掛金の回収が困難

売掛先の状況をもとに売掛金(売掛債権)の回収が困難だと判断されると、ファクタリングの審査に落ちやすくなります。

例えば、売掛先の経営状況が悪化しており、支払期日までに売掛金を回収できる見込みがなければ審査に落ちる可能性が高いでしょう。

また、現在の経営状況に問題がなくても、過去に売掛金の支払いが遅れたり、税金などを滞納したりしている履歴がある場合は審査に通りにくくなります。

8-3.支払期日までの期間が長い

申し込みから支払期日までの期間が短いほど、ファクタリングの審査に通りやすくなります。

一方、支払期日までの期間が長ければ、その分だけファクタリングの審査に落ちやすくなります。

支払期日までの期間が長いと、売掛金(売掛債権)を回収できなくなるリスクが高くなるからです。

ファクタリング会社は、支払期日までの間に売掛先の経営状況が悪化する可能性を懸念しています。

8-4.売掛先の信用力が低い

売掛先の信用力が低ければ、ファクタリングの審査に落ちる可能性は高くなります。

特に、売掛先が個人事業主の場合は、法人よりも信用力が低いと判断されるケースが多いでしょう。

一般的に、個人事業主は法人と比べて売上が少ないことに加え、法人のように信用調査会社を通じて財務状況の調査ができないため、与信の判断が難しいためです。

ファクタリングの審査をクリアするには、信用力の高い法人の売掛金を提示する必要があります。

8-5.二重譲渡の可能性がある

二重譲渡とは、売掛金(売掛債権)をファクタリング会社へ譲渡した後、さらに別のファクタリング会社にも二重で譲渡する行為です。

複数のファクタリング会社から不正に資金を受け取ることになるため、違法とみなされます。

二重譲渡が疑われる場合は、ファクタリングの審査に落ちる可能性も高いでしょう。

たとえ審査に通っても、二重譲渡の事実が発覚すれば罪に問われるおそれがあります。

ファクタリングの審査に落ちる理由や原因について詳しくは「ファクタリングの審査に落ちる理由・通らない原因は?断られた場合の対処法も解説!」のコラムでも解説しています。

8-6.審査に必要な書類が不足している

ファクタリングの審査では、ファクタリング会社から求められた書類を速やかに提出する必要があります。

書類に抜け漏れがあったり、記載内容に不備があったりすると、審査に落ちる可能性があるでしょう。

このように必要書類に問題があると、ファクタリングを利用できなかったり、現金化(資金化)までに通常よりも多くの時間がかかったりするおそれがあります。

8-7.売掛金の額が少ない

ファクタリング会社によっては、買取可能な売掛金(売掛債権)の金額に下限が設けられている場合があります。

ファクタリング会社の基準よりも少額な売掛金は、基本的には買取が難しくなるため、あらかじめ下限を確認した上で申し込むことが大切です。

なお、個人事業主や中小企業向けのファクタリングサービスでは、下限がなかったり、下限の金額が低めに設定されていたりするため、利用しやすいでしょう。

9.ファクタリングの審査に通りやすくするには?

ファクタリングの審査に通りやすくするには、具体的にどうすればよいのでしょうか。

ここでは、ファクタリングの審査に通りやすくするための対策を6つ紹介します。

9-1.信用力が高い売掛金を対象にする

ファクタリングの審査で特に重要なのは売掛先の信用力です。

ファクタリングの審査に通過するためにも、なるべく信用力が高い売掛金(売掛債権)で申し込みをしましょう。

具体的には、上場企業や公的機関は倒産のリスクが低いため、ファクタリングの審査も通りやすい傾向があります。

それ以外でも経営状況が安定している企業なら、信用力は高いと判断されます。

個人事業主は企業と比較すると信用力が低いと判断されるため、個人事業主が売掛先の売掛金はファクタリングには向いていません。

9-2.支払期日までの期間が短い売掛金を選ぶ

ファクタリングでは、売掛金(売掛債権)の支払期日までの期間が長いほど売掛金を回収できる可能性が低いと判断されます。

一方、支払期日までの期間が短い売掛金は、売掛金を回収できる可能性が高いと判断され、審査に通る可能性が高いといえます。

ファクタリングに利用できる売掛金が複数ある場合は、支払期日までの期間が最も短いものを選びましょう。

9-3.債権譲渡禁止特約がない売掛金を選ぶ

債権譲渡禁止特約とは、債権を譲渡できないようにする特約です。

債権譲渡禁止特約には、債務者を保護する効果があります。

ただし、実務上は不便な場面も多いため、法改正により債権譲渡禁止特約がついている債権の譲渡が認められるようになりました。

ただし、債権譲渡禁止特約について譲受人が悪意又は重過失である場合、債務者は支払いを拒むことができます(民法第466条第3項)。

そのため、ファクタリングにおいては、債権譲渡禁止特約がついている売掛金(売掛債権)を提示すると審査に落ちる可能性があります。

売掛先が債権の譲渡を禁止していれば、ファクタリングによりトラブルが発生するリスクも少なからずあるためです。

ファクタリングを利用する際は、債権譲渡禁止特約がついていない売掛金を選びましょう。

9-4.3者間ファクタリングを利用する

売掛先の承諾を得られる見込みがあれば、3者間ファクタリングを利用するのも一つの手です。

3者間ファクタリングは、ファクタリング会社と利用者と売掛先の3者で契約を締結します。

売掛先とも契約を締結する仕組みのため、ファクタリング会社側の売掛金(売掛債権)の未回収リスクが低くなり、審査に通過しやすいとされています。

9-5.自社の情報を正確に伝える

ファクタリングの審査に通過するために、自社の情報を偽って申し込みをするのは望ましくありません。

審査でのファクタリング会社からの質問の中には、事業の経営状況に関するものなど、心理的に答えにくいと感じる内容もあるでしょう。

しかし、好印象を得るために嘘をつくことは避けて、審査に通るためにも事実を正確に伝えることが重要です。

9-6.実績豊富なファクタリング会社を選ぶ

実績が豊富なファクタリング会社には、あらゆる業界・業種・規模の事業者との取引の経験があります。

そのため、過去の多種多様な実績に基づいて、審査においても柔軟な対応が期待できるでしょう。

申し込みの際は、ファクタリング会社の公式サイトを参照して、自分の事業と近い実績がないかチェックしてみることをおすすめします。

10.審査なしのファクタリング会社には要注意

ファクタリング会社の中には、審査をせず売掛金(売掛債権)を買い取っているところもあります。

しかし、審査がないファクタリング会社には注意が必要です。

ここでは、その理由について説明します。

10-1.悪徳業者の可能性がある

ファクタリング会社の利用には基本的に審査が必須なので、「審査なしで利用できる」と謳うファクタリング会社は悪徳業者の可能性が高く、注意が必要です。

審査がないファクタリング会社を利用した場合、ファクタリングだという認識で契約したにもかかわらず、書類上は融資契約を結ばされてしまうケースもあります。

審査なしと謳っていつファクタリング会社がいても利用しないようにしましょう。

ファクタリングの悪徳業者について詳しくは「ファクタリング会社に悪徳業者はいる?手口の事例や見分け方を解説」の記事をご覧ください。

10-2.高額な手数料がかかる可能性がある

ファクタリング会社が審査を行うのは、売掛金(売掛債権)を回収できなくなるリスクを軽減するためです。

審査を行わず契約すれば、売掛金を回収できなかった際に大きな損失を被ります。

審査がない場合、その代わりとして高額な手数料が発生する可能性があります。

ファクタリング会社から支払われる金額から高額な手数料が差し引かれれば、売掛金の売却により受け取れる金額は大幅に減少するでしょう。

不当に高い手数料を請求されないためにも、審査を実施して適切な判断をするファクタリング会社を利用する必要があります。

10-3.買戻しを求められる可能性がある

一般的にファクタリングでは、売掛金(売掛債権)を回収できなかった場合の負担はファクタリング会社が負います。

例えば、売掛金の回収前に売掛先が倒産しても、ファクタリングの利用者はファクタリング会社が被る損失を補填する必要はありません。

しかし、審査がない場合、ファクタリング会社がリスクを避けるために償還請求権を設定される可能性があります。

償還請求権が設定されると、売掛金を回収できなければファクタリングの利用者が支払責任を問われ、売掛金の買い戻しを求められます。

万が一の事態に備えるという意味でも、審査をきちんと行っているファクタリング会社を選んだほうが安心です。

審査はあるものの提出書類が少なく、オンラインで申し込みできて、スピーディーに審査を行うファクタリング会社は存在します。

審査の早いファクタリング会社なら即日で資金調達できる可能性も高くなるでしょう。

審査なしでファクタリング会社を利用できない理由や、審査が早いファクタリングおすすめ会社などについて、詳しくは『審査が早い即日入金のファクタリング会社27選|「審査なし」のサービスはある?』のコラムで解説しています。あわせて参考にしてください。

11.利用しやすいファクタリング会社の選び方

ファクタリング会社は複数存在するため、慎重に選ぶ必要があります。

具体的には、何に重きを置いて選べばよいのでしょうか。

ここでは、利用しやすいファクタリング会社の選び方について説明します。

11-1.適切な手数料を設定している

ファクタリングでは、ファクタリング会社からの支払いの際に、売掛金(売掛債権)の額面から手数料が差し引かれます。

そのため、なるべく手数料が安いファクタリング会社を選んだほうが良いでしょう。

ファクタリングでかかる手数料は、だいたいの相場が決まっています。

具体的な手数料の割合は、2者間ファクタリングなら8%~18%程度、3者間ファクタリングなら2%~です。

ファクタリング会社を選ぶ際は、相場を意識して適切な手数料を設定している会社を選びましょう。

相場と比べて手数料が安すぎたり高すぎたりする場合、その理由もよく確認してください。

納得したうえで契約を交わすことが大切です。

11-2.審査から入金までの流れがスムーズ

ファクタリングの大きなメリットとして、資金調達までの期間が短い点があげられます。

特に2者間ファクタリングなら、3者間ファクタリングよりもさらにスピーディーな入金を実現できます。

2者間ファクタリングは、利用者とファクタリング会社の契約だけでファクタリングを利用できるからです。

ただし、2者間ファクタリングを選んでも、ファクタリング会社によって審査から入金にかかる期間はそれぞれ異なります。

期間の目安を確認せずに契約してしまうと、想定よりも入金が遅く、必要な期限までに資金調達が間に合わない可能性もあります。

可能な限り早く資金調達したいときは、審査から入金までの流れがスムーズなファクタリング会社を選びましょう。

即日対応可能なファクタリング会社について詳しくは「【2025最新】即日ファクタリング24選!入金が早い・土日祝日対応の会社は? 」の記事をご覧ください。

11-3.売却したい売掛金の金額に対応できる

ファクタリング会社によって、買取できる売掛金(売掛債権)の金額は異なります。

金額の上限を設けずに契約を交わしているファクタリング会社もありますが、あらかじめ上限を定めてファクタリングの契約を受け付けているところもあるため事前に確認が必要です。

また、金額の下限が設けられていることも少なくありません。

数万円程度の売掛金ではファクタリングを利用できないところもあるため、最低いくらから利用が可能なのか確認しましょう。

ファクタリングを利用するには、買取が可能な金額の売掛金である必要があります。

ファクタリング会社を探すときは、売却を考えている売掛金の金額に対応できるかどうかについてよく確認してください。

11-4.必要書類が少ない

ファクタリングを利用する際には、請求書や口座の入出金明細などを始めとして、身分証明書や決算書・確定申告書、登記簿謄本、印鑑証明書などの書類を提出しなければいけません。

ただし、ファクタリング会社によって必要書類は異なります。

ファクタリング会社によっては審査を受ける際の提出書類が少ないところもあるため、事前にチェックしておきましょう。

必要書類が少ないほうが、準備に手間や時間がかからないため利用しやすいでしょう。

11-5.個人事業主にも対応している

個人事業主やフリーランスの方がファクタリングを利用する場合には、個人事業主・フリーランス向けにファクタリングサービスを提供しているかどうかを確認しましょう。

中には、法人のみを対象にしているサービスもあるため注意が必要です。

ファクタリング会社の中には、個人事業主に特化したサービスを提供しているところもあります。

少額から利用できる、必要書類が少ないなど個人事業主でも利用しやすくなっているためおすすめです。

個人事業主でも利用できるファクタリングについて詳しくは「個人事業主でもファクタリングを利用できる!おすすめ会社16選と選び方を解説」の記事をご覧ください。

11-6.オンラインで手続きができる

オンラインで手続きができるかどうかもチェックしましょう。

オンラインで手続きができれば、遠方からでも問題なく利用できます。

また、ファクタリング会社によっては土日祝も24時間申し込みができるケースもあります。

そのため、仕事で忙しくて昼間は申し込みができない、土日しか空いていないという方にもよいでしょう。

対面によるファクタリング契約よりも手数料が抑えられる可能性もあるため、費用を抑えながらファクタリングを利用したい場合にも向いています。

11-7.即日資金調達ができる

急いで資金調達したい場合には、即日入金が可能かどうかも確認しておきましょう。

入金までにかかる時間はファクタリング会社によって異なります。

2~3営業日以内というところもあれば、最短2時間というようにスピーディーに入金してくれるところもあるため、事前にチェックしておくとよいでしょう。

11-8.少額な買取にも対応している

ファクタリング会社によっては、少額の買取に対応していないところもあります。

そのため、少額の売掛金(売掛債権)を現金化(資金化)したい、個人事業主やフリーランスで売掛金の額面が小さいという場合には、少額から対応しているかどうかをチェックしておくと安心です。

特に、個人事業主やフリーランス向けのファクタリング会社であれば、少額買取に対応しているケースが多いようです。

現金化したい売掛金の額面に応じて、適切なファクタリング会社を選びましょう。

12.まとめ

ァクタリングの審査では、売掛先の信用力が最も重視されます。

たとえ利用者の経営状況が悪くても、ファクタリングなら資金調達できる可能性があります。

ただし、審査がないファクタリング会社と契約するとトラブルに発展するリスクがあるため、注意しましょう。

今回ご紹介したポイントを押さえ、手数料、審査のスピード、対応している売掛金(売掛債権)の金額などをよく確認することが大切です。

また、必要書類が少ない、即日現金化(資金化)できるかどうかもしっかりとチェックしましょう。

特に、急いで資金調達する必要がある場合は、必要書類が少なく即日現金化できるファクタリング会社が向いています。

利用しやすいファクタリング会社を選び、スムーズに資金調達しましょう。

ビートレーディングなら審査が最短30分で完了し、申し込みから入金まで最短2時間です。

売掛金の買取金額は下限・上限がないので、ファクタリングの利用を検討している場合は「利用を相談する」からぜひお問い合わせください。

お急ぎの方はマイページから申し込み・審査結果に確認などができ、最短50分で資金調達できるポータルサイトからのご利用がおすすめです。

「今すぐ審査に進む」からお申し込みください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者