「売掛金をちゃんと回収できるか不安…」

「万が一売掛先が倒産したときに備えて対策しておきたい」

そうお考えではありませんか?

安定した経営を維持するためには、売掛金を確実に回収することが重要です。

売掛金が回収できないことを避けるために売掛金(売掛債権)の管理には主に以下3つの方法があります。

・保証ファクタリング

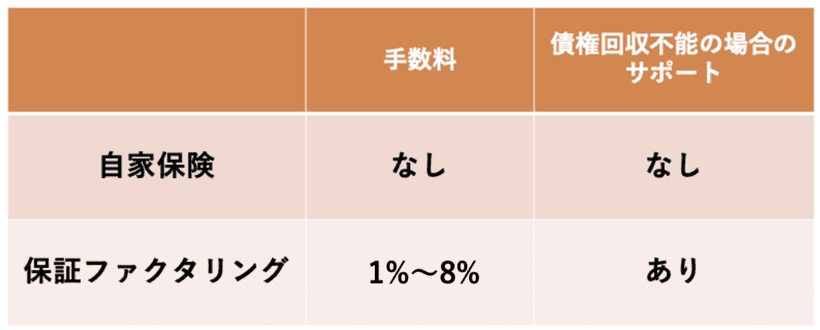

・自家保険

・取引信用保険

これらはどれも、売掛先の事情により売掛金が回収できない事態になった際に備えたり、売掛金の全部または一部を保証するものです。

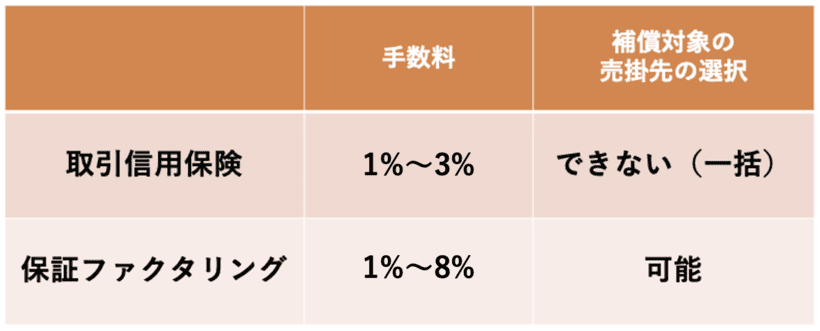

この中でも保証ファクタリングは、売掛先が倒産するなど万が一の事態が起きた際のてん補率が100%であることや保証先を自分で選べることから一番おすすめの方法です。

保証ファクタリングにはメリットとデメリットがあり、向いている人、利用すべき状況も違います。

それらをしっかりと理解して、保証ファクタリングを導入するかどうかを判断することが大切です。

そこでこの記事では、

| ◎保証ファクタリングとは ◎保証ファクタリングの仕組み ◎保証ファクタリングのメリットとデメリット ◎保証ファクタリングを利用すべきケース4つ ◎保証ファクタリングが利用できるおすすめのファクタリング会社 ◎保証ファクタリングの注意点 |

について解説していきます。

この記事を最後までお読みいただくと、保証ファクタリングについての知識と理解が深まり、自社が保証ファクタリングを利用すべきかどうかを判断することができるでしょう。

この記事があなたのお役に立てることを願っています。

保証ファクタリングについて理解するために「ファクタリングとは何か」のコラムも併せてご覧ください。

資金調達をお急ぎの方へ

ビートレーディングでは資金調達を目的とした買取型ファクタリングを提供しています。売掛金の未回収リスクを軽減しつつ、最短即日での資金調達が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1.保証ファクタリングとは

冒頭でもお話した通り、保証ファクタリングとは、売掛先の倒産などで万が一売掛金(売掛債権)が回収できないという場合に売掛金の回収を保証するサービスです。

売掛金の管理には保証ファクタリングのほかに自家保険と取引信用保険がありますが、保証ファクタリングはてん補率や手間、資金効率などを踏まえても最もおすすめできるものだと言えます。

1章では、保証ファクタリングについてと保証ファクタリング以外の売掛金の管理方法についてもう少し詳しく説明していきましょう。

1-1.保証ファクタリングとは万が一の事態に備えて売掛金の回収を保証するサービス

繰り返しになりますが、保証ファクタリングは売掛先の倒産や未払いなど売掛金(売掛債権)が回収できない事態に備えて売掛金の回収を保証する金融サービスです。

利用者はファクタリング会社に保証料を支払い、売掛金に保証をかけます。

保証料は、売掛先の信用力に応じて決まりますが、相場は1%〜8%程度です。

売掛金が1,000万円の場合は、保証料が10万円〜80万円ということになりますね。

もし売掛先の倒産など万が一の事態が起きた場合、売掛金は保証限度額内で100%保証され利用者に支払われます。

保証ファクタリングは、利用者が売掛先から代金を回収できない事態になって初めて実行されるものなので、取引が滞りなく行われていれば保証ファクタリングが実行されることはありません。

つまり保証料が戻ってくることはなく、「掛け捨ての保険」のようなイメージです。

保証ファクタリングは、保証をかける売掛先を選ぶことができます。

ファクタリング会社によって異なりますが、1社から依頼できる場合や1社ごとに保証限度額を設定できる場合もあるなど、自由度が高いサービスです。

保証ファクタリングに近いサービスとして輸出業などで活用される国際ファクタリングというサービスもあります。

海外企業との取引で発生した売掛金を保証する国際ファクタリングについては「輸出業で活用される国際ファクタリングとは|仕組みを徹底解説」の記事をご覧ください。

1-2.保証ファクタリング以外の売掛金の保証方法は2つ

保証ファクタリングのように、売掛金(売掛債権)の回収を保証する方法は他に2つあります。

具体的には、

・自家保険

・取引信用保険

の2つです。

それぞれに特徴がありますので、保証ファクタリングとの比較をしながら2つの方法について説明していきます。

1-2-1.自家保険

自家保険とは、企業が不測の損失や支出など万が一のリスクに備えてあらかじめ資金を積み立てておくことです。

もう少し分かりやすく言うと、「自分で貯金しておくこと」という意味です。

保険会社や銀行などの第三者が介入するわけではなく、あくまでも自社で将来的なリスクに備えることを指します。

自家保険の場合は、保証料を第三者に支払うことがないので、もし売掛先との関係に問題が生じなければ債権管理のコストを抑えることができます。

ただし、売掛先の信用調書購入や万が一の場合の債権回収費用や手続きなどは、自社で行わなければなりませんし、損失が多額な場合は経営に大きなダメージを与えることも危惧されます。

1-2-2.取引信用保険

取引信用保険とは、売掛金(売掛債権)を回収できなくなるリスクに備えた保険です。

保証ファクタリング同様、売掛先から代金を回収できない事態になった際に保険金が支払われます。

保証ファクタリングでは保証対象の売掛先を選択できるのですが、取引信用保険は原則として全社に保証をかけることになります。

取引信用保険で保険金が下りるのは、主に次の4つの場合です。

・売掛先が破産手続、民事再生手続、会社更生手続を開始、または特別生産開始の申立があった

・売掛先が取引金融機関もしくは手形交換所から取引停止処分を受けた

・売掛先の相続人全員が相続の限定承認または相続放棄、財産分離の請求がされた

・売掛先が財産の管理人を置かないまま住所を去った後1年経過しても生存が確かめられない

これらを分かりやすく言うと、売掛先が倒産したり経営悪化による売掛金の未払いが発生した場合に、保険金が支払われるということです。

取引信用保険は保険商品なので、利用者は保険会社に保険料を支払います。

保険料は売掛先の信用力によって異なりますが、相場は支払限度額の1%〜3%程度です。

例えば保険会社の支払限度額が1,000万円だとしたら、10〜30万円が保険料になります。

支払われる保険金は、損害額に保険会社が定めた縮小率をかけた金額か支払上限額のどちらか高い方になります。

縮小率はてん補率とも言われるもので、90%〜95%に設定されていることが多いです。

2.保証ファクタリングの仕組み

保証ファクタリングの簡単な説明と、他の売掛金(売掛債権)の回収を保証する方法について説明しました。

次に、保証ファクタリングの仕組みについてお話していきましょう。

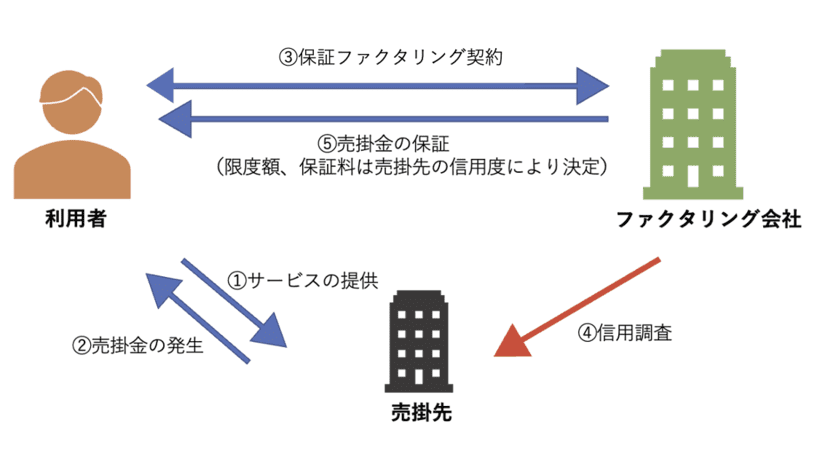

この図でも分かるように、保証ファクタリングは利用者とファクタリング会社の2者間でやり取りされるサービスです。

そのため、保証ファクタリングを利用していることが売掛先に知られることはありません。

具体的な仕組みは、利用者がファクタリング会社に保証ファクタリングを申し込み、ファクタリング会社が売掛先の信用調査をした後、保証契約がスタートします。

保証料や保証金額の上限は、売掛先の信用度によって変わります。

保証ファクタリングの仕組みについて、流れを追いながらもう少し詳しく説明していきましょう。

| ①利用者が売掛先に商品またはサービスを提供 ②売掛債権が発生 ③利用者がファクタリング会社に保証ファクタリングを依頼 ④ファクタリング会社は売掛先の信用調査を実施 ※信用調査によって確認された信用度によって ・保証が可能か ・保証限度額はいくらか ・保証料はいくらか を決定し、利用者に通知される ⑤利用者は所定の保証料を支払い、保証ファクタリングの契約を締結 |

となります。

保証ファクタリングで

売掛金が支払われるケース

保証ファクタリングは、売掛先との取引に万が一の事態が発生した場合に保証限度額内の売掛金が支払われるサービスです。

取引に問題がない場合は、売掛金の支払いはありません。

具体的にどんなケースが対象になるのかというと、主に次の7つの場合です。

①売掛先が破産手続きを開始した

②売掛先が会社更生手続きを開始した

③売掛先が特別生産手続きを開始した

④売掛先が民事再生手続きを開始した

⑤上記以外の法的倒産手続きの申立があった

⑥売掛先の手形または小切手が不渡りになった

⑦売掛先が手形交換所の取引停止処分を受けた

これらを分かりやすくいうと、つまり「売掛先が倒産する」、「売掛先の手形や小切手が不渡りになり代金が回収できないことが明らかになった」場合に、ファクタリング会社から保証限度額内の売掛金が支払われます。

保証ファクタリングが実行された時点で、債権者は利用会社からファクタリング会社に移ります。

そのため、売掛金の回収はファクタリング会社が行います。

3.保証ファクタリングと買取ファクタリングの違い

保証ファクタリングはファクタリングの一種ですが、資金調達を目的とした「買取ファクタリング」とはその性質が大きく異なります。

3-1.利用する目的

買取ファクタリングはファクタリング会社に売掛金(売掛債権)を売却し、売掛金を現金化(資金化)してもらうサービスです。

売掛金の支払期日よりも前に資金が必要な場合など売掛金の早期現金化(資金化)を目的として利用されます。

すぐに現金化できることもあり、手数料は保証ファクタリングの保証料より高く、相場は2%〜18%程度です。

一方、保証ファクタリングは、「売掛先が倒産するなど万が一の事態が起きて売掛金が支払われないことになった場合」に備えた保険のような性質のサービスです。

保証料は売掛先の信用度によりますが、相場は1%〜8%程度となっています。

買取ファクタリングについて詳しくは「買取ファクタリングとは?保証ファクタリングとの違いやメリットを解説」の記事をご覧ください。

3-2.仕組み

買取ファクタリングには2種類の契約方法があります。

1つは保証ファクタリング同様、利用者とファクタリング会社の2者で契約する方法です。

「2者間ファクタリング」は売掛先を含めない契約のため、資金調達にかかる時間が短く、急ぎの方におすすめの方法です。

もう1つは売掛先も含めた3者で契約する「3者間ファクタリング」です。

売掛先の承諾を得る必要がありますが、低手数料で利用できるためコストを抑えて資金調達したい方におすすめです。

2者間ファクタリング・3者間ファクタリングの仕組みについて詳しくは下記記事で解説しています。

「2者間ファクタリングとは?メリット・デメリットとやり方・注意点を解説」

「3者間ファクタリングとは?メリット・デメリットやおすすめの相談先、利用手順を解説」

3-3.利用方法

買取ファクタリングは資金が必要なときに単発で利用するのに対し、保証ファクタリングは継続取引が基本です。

保証ファクタリングは万が一、貸倒れになった場合のリスクに備えるものなので、同じ売掛先に対して継続的に保証することになっています。

そして、保証ファクタリングはあくまでも「保険」のようなサービスなので、売掛先との取引に問題がなければ売掛金は支払われませんし、保証料も返ってくることはありません。

4.保証ファクタリングのメリット7つ

ここまで保証ファクタリングについて特徴や仕組みをお話してきましたが、「保証ファクタリングを利用することでどんなメリットがあるんだろう?」と感じた人も多いでしょう。

そこで、次にお話するのは保証ファクタリングのメリットです。

保証ファクタリングのメリットは以下の7つです。

1.貸倒れリスクに対応できる

2.ファクタリング会社に信用調査を任せられる

3.保証をかける売掛先を選べる

4.売掛先に承認を得ない

5.助成金を利用できる

6.信頼度が高い会社が見つかりやすい

7.複数の売掛先をまとめて依頼できる

それぞれについて、詳しく説明していきます。

4-1.貸倒れリスクに対応できる

保証ファクタリングの最大のメリットは、売掛金(売掛債権)の貸倒れリスクに備えられることです。

売掛先の倒産などにより売掛金の回収不能に陥れば、自社の資金繰りを圧迫することは間違いありません。

もし売掛金が支払われなければ、人件費や商品の輸送費、宣伝広告費などが支払えなくなり、経営状況に大きく影響します。

売掛金の金額が大きければ大きいほど経営に与えるダメージも大きく、最悪の場合、倒産という事態を招いてしまう可能性もあるでしょう。

安心安全な経営を維持していくためにも、売掛金のリスク管理は不可欠です。

保証ファクタリングを利用することで、売掛金の回収不能リスクを最小限に抑えることができます。

ここで「最小限」とお話したのは、売掛金が全額支払われるわけではなく、契約時の信用調査の際に決められた保証限度額内で保証額が支払われるからです。

保証限度額は、売掛先の信用度によって決まります。

保証ファクタリングを利用することで、全額を回収できるわけではないにしろ、自社が倒産に追い込まれるほどの状況は避けることができるでしょう。

連鎖倒産のリスクは売掛金が大きいほどリスクが大きいので、取引額が大きい企業だけでも保証ファクタリングをかけておくことがおすすめです。

4-2.ファクタリング会社に信用調査を任せられる

保証ファクタリングのメリットの2つ目は、売掛先の信用調査をファクタリング会社に任せられるという点です。

さらに、売掛先に知られることはないので、今後の取引に影響が出ることもありません。

売掛先の信用調査は、特に次の場合に必要性を感じるでしょう。

・売掛先が多く1社ごとの与信管理に手が回っていない

・安全取引のために売掛先の信用度を判断したい

・新たな取引を検討している会社がある

・特定の売掛先と急激に取引額が増えた

与信管理は安全な取引のためには欠かせませんし、取引を始める際は必ず「その売掛先にどのくらいの支払能力があるか」という審査をしていきます。

ただ、よほど大手の企業でない限り、売掛先の与信管理は経理担当者が行っています。

そうなると、専門知識や経験が浅い場合が多く、厳密な判断ができないケースが多いでしょう。

そこで、保証ファクタリングを活用してファクタリング会社に信用調査を任せることで、業務負担の軽減や与信管理の厳密性を高めることができるのです。

4-2-1. 保証料を払っても与信管理をプロに任せた方が良い理由

「保証料は取引が安全なら戻ってこないし、保証料を払うのがもったいないのでは」と感じていませんか?

ところが、実は売掛金はそもそも全額回収できるわけではないという事実があります。

中小企業庁の「代位弁済率」というデータを参考にしてみましょう。

代位弁済率とは、借主が何らかの理由で返済が滞り、保証会社が残金を肩代わりした比率です。

平成29年4月〜平成30年3月までの期間で全国の金融機関に調査した結果、代位弁済率の平均は2.6%でした。

この数字が何を意味するのかと言うと、銀行が融資をした金額のうち2.6%が未回収だったということになります。

これは企業間取引でも同じリスクがあると言えます。

もし保証料を払うことをためらって自社で与信管理をしたとしても、少なからず未回収の売掛金は発生してしまうのが現実なのです。

だとしたら、与信管理をプロに任せることができ万が一の保証もかけられる保証ファクタリングを活用することで、安心と自社業務の効率化を図ることが得策だと言えるでしょう。

4-3.保証をかける売掛先を選べる

保証ファクタリングは、保証をかける売掛先を選ぶことができます。

「取引信用保険」では売掛先の選択はできないので、保証ファクタリングの方が自由度が高いと言えるでしょう。

保証をかける売掛先を選ぶことができるのは、リスク管理に関するコストを抑えることにもつながります。

例えば、

・売掛金(売掛債権)の回収が不安だと感じる売掛先

・売掛金が大きい売掛先

だけに保証をかけることで、売掛先全社に保証をかけるよりも総合的なコストを抑えることができます。

さらに、ファクタリング会社ごとに保証内容が異なり、

・1社からでも契約可能

・保証をかける売掛先は随時追加OK

・1社ごとに保証限度額を設定

など、利用者のニーズに合わせた保証ファクタリングが展開されています。

4-4.売掛先に承認を得ない

保証ファクタリングは基本的に利用者とファクタリング会社の2者で契約するため、売掛先に承認を得ずに利用できます。

仮に、ファクタリングを利用する事実が売掛先に把握されると、不信感を持たれてその後の取引に影響が出る可能性も少なからずあるでしょう。

しかし、保証ファクタリングなら売掛先に知られる恐れがないため、そういった心配をせず利用できます。

4-5.助成金を利用できる

取引の単価が高額な建設業界の場合、助成金としてファクタリング保証料を受け取れる制度を国土交通省が用意しています。

助成金を活用すれば、保証ファクタリングを利用しても実質的にはほとんど費用がかかりません。

必要なときに少ない負担で資金調達ができるため、ビジネスをより安定的に進めやすくなります。

4-6.信頼度が高い会社が見つかりやすい

保証ファクタリングに対応しているのは、大手が運営する銀行系や信販系などのファクタリング会社が中心です。

そのため、適切にサービスを提供している会社と契約しやすくなっています。

ファクタリングについては法整備がまだ追いついていない部分があり、悪徳業者が存在するのも事実です。

しかし、保証ファクタリングなら信頼できる業者が多いため、初めての契約でも信頼度が高い会社を探しやすく、安心感があります。

4-7.複数の売掛先をまとめて依頼できる

保証ファクタリングでは、複数の売掛先に対する保証を依頼することも可能です。

まとめて保証を受けられれば、売掛債権について発生しうるリスクにもまとめて備えられます。

また、いくらまで保証を受けたいかについても指定できるため、保証を受けたい範囲を柔軟に設定できます。

保証ファクタリングを利用することで、自社の経営をより安定した状態で維持しやすくなるでしょう。

5.保証ファクタリングのデメリット2つ

先ほど、保証ファクタリングのメリットをお話しました。

リスクヘッジができる保証ファクタリングはメリットが大きいサービスですが、もちろんデメリットもあります。

保証ファクタリングのデメリットは以下の2つです。

・「取引信用保険」に比べて保証料が高い

・保証料は戻ってこない

こちらのデメリットについても、それぞれ詳しく説明していきましょう。

5-1.「取引信用保険」に比べて保証料が高い

保証ファクタリングの保証料は相場が1%〜8%程度ですが、その詳細は売掛先の信用度によって決まります。

保証ファクタリングと同様のサービスである「取引信用保険」は、保険料の相場が1%〜3%程度なので、保証ファクタリングの方が高いことが分かるでしょう。

なぜ保証ファクタリングの保証料が取引信用保険より高いのかと言うと、保証ファクタリングの方が自由度が高いからです。

具体的には、以下のような理由です。

・保証をかける取引会社を選択できる

・1社ずつ保険限度額を設定できる

保証料の決定は、保証ファクタリングの流れでも説明した通り、利用会社が保証ファクタリングの申し込みをした後にファクタリング会社が取引会社の信用度を調査して保証料が決められます。

保証料が高いということは、信用度が低いということなので注意が必要です。

逆に保証料が低ければ、安心して取引を進められるでしょう。

5-2.保証料は戻ってこない

保証ファクタリングは「万が一の事態に備える保険」と同じ性質なので、保証料は戻ってきません。

そして先ほど保証料の相場は1%〜8%だとお話しましたが、保証料の金額は売掛金にかけられるので売掛金(売掛債権)が高額であるほど保証料も高くなります。

利益に見合わない保証料だと経営を圧迫しかねないので、バランスをよく見て判断することが必要です。

保証料が高ければ、その売掛先の経営状況が芳しくないということなので、取引自体を見直すことも必要かもしれません。

6.保証ファクタリングを利用すべきケース4つ

保証ファクタリングのメリットとデメリットを解説してきました。

「安全な取引のためにぜひ利用したい!」と考えている人も多いと思います。

そこで、どんな場合に保証ファクタリングを利用すべきかをお話していきましょう。

具体的には、次の4つのケースになります。

・売上が1つの売掛先に偏っている

・新しく取引したい会社があり信用度を知りたい

・新規設立したばかりの会社と取引を検討している

・売掛先が多数あり与信管理に手が回っていない

それぞれについて、事例を交えて説明していきます。

6-1.売上が1つの売掛先に偏っている

売上が1つの売掛先に偏っている場合、万が一売掛先の倒産などの事態が起こった場合のリスクは計り知れません。

このご時世ですから、これまで順調に行っていると思っても、売掛先が倒産する可能性はあります。

そこで、保証ファクタリングを利用することで、売掛先が倒産しても被害を最小限にとどめることができるのです。

【事例1】

順調に取引額を伸ばしてきた売掛先A社が、自社の売上の半分を占めている。

もしA社が倒産したり、未払いが起きたら、自社の経営は非常に厳しい状況に立たされるかもしれないと不安で仕方がない。

↓

そこで、保証ファクタリングを活用して、売掛債権の保証を行った。

A社の信用度が高かったため保証料は低く、リスクヘッジのコストは思ったより抑えられた。

何より、貸倒れリスクへの不安がなくなり、これからは安心して取引できるのが嬉しい。

6-2.新しく取引したい会社の信用度を知りたい

前述した通り、保証ファクタリングは保証料を決める際にファクタリング会社が売掛先の信用調査をします。

そのため、新しく取引したい会社がある場合は、保証ファクタリングがその会社の信用度を知る手段になるでしょう。

【事例2】

事業拡大のため売掛先を増やしたい。 新たにB社との取引を考えているが、これまで一度もお付き合いしたことがなく、また口コミなども聞かないため、安全な取引ができるのか知っておきたい。

↓

保証ファクタリングを活用して信用調査を行ってもらったところ、保証料が1%と低く信用度の高さが伺えた。 十分に信頼できる企業のようなので、安心して新規開拓を進めることができた。

6-3.新規設立したばかりの会社と取引を検討している

新規設立したばかりの会社と取引を検討している場合も、保証ファクタリングを活用すべき事例です。

新規設立したばかりの企業だと、今後どのような業績を上げていくのか、事業の将来性はどうなのか、といった点に不安を感じる場合も少なくありません。

特に景気変動の激しい業界の場合は、新規に設立してもすぐに倒産してしまう可能性も考えなくてはなりません。

そこで保証ファクタリングによる売掛金(売掛債権)のリスクヘッジをすることで、安心して取引を進められます。

【事例3】

最近取引を検討しているC社は今年設立したばかり。 担当者の熱意に押されて取引を検討しているが、業績が見えない状態での取引は少なからず不安も残る。 このご時世なので、万が一に備えておきたい。

↓

保証ファクタリングを利用して、売掛金の一部に保証をかけた。 保証料は新規開設ということもあり他の売掛先より高いが、リスクヘッジできたことで安心感を得ることができた。

6-4.売掛先が多数あり与信管理に手が回っていない

売掛先が多数ある場合にも、保証ファクタリングは有益です。

売掛先が増えてくると、日々の業務で手一杯でなかなか与信管理まで手が回らないこともあるでしょう。

ですが、どこか1つでも倒産や未払いが起きると、自社の資金が圧迫されることは間違いありません。

保証ファクタリングを使えば信用調査をファクタリング会社に任せることができるので、売掛先が多くても手間なく与信管理ができます。

【事例4】

この1年で売掛先が急激に増加した。 加えて日々の業務も増えたために、個々の与信管理に手が回っていない。 いつかやらねばと思っているのだが…。

↓

保証ファクタリングを活用することで、ファクタリング会社に信用調査を任せられた。 日々の業務を圧迫することなく、安心を手に入れられたので大満足。

7.保証ファクタリングを利用できるファクタリング会社

ここまでで、

「保証ファクタリングを始めたい!」

「自分の会社は保証ファクタリングを始めた方が良さそうだ」

と感じた人も多いのではないでしょうか。

そこで、保証ファクタリングを利用できるファクタリング会社を5社ご紹介します。

保証ファクタリングは高い信用調査能力を有する銀行系のファクタリング会社が主に取り扱っています。

今回おすすめしたいのは以下の5社です。

・りそな決済サービス株式会社

・三菱UFJファクター株式会社

・SMBCファイナンス株式会社

・出光クレジット株式会社

・みずほファクター株式会社

それぞれに特徴がありますので、どのようなファクタリング会社なのか以下で詳しく紹介します。最適なファクタリング会社を選択するために、ぜひ参考にしてみてくださいね。

7-1.「りそな決済サービス株式会社」は少額で利用したい人におすすめ

・大手りそなグループの子会社

・1社ごとに保証限度額を設定できる

・少額の売掛金でも相談可能

りそな決済サービス株式会社は大手金融機関「りそなグループ」の子会社です。

りそな決済サービス株式会社の魅力は、少額の売掛金(売掛債権)でも相談可能という点です。

そのため、「取引額が少額だから保証をかけてもらえるか不安」という場合におすすめです。最低金額は開示されていませんが、気になる人はぜひ問い合わせてみましょう。

さらに、りそな決済サービスでは1社ごとに保証限度額を設定します。

個別に保証額を設定できることにより、それぞれの売掛先に合った保証がかけられるので安心です。

| 最短審査スピード | 要問い合わせ |

| 手数料 | 要問い合わせ |

| 利用可能額 | 要問い合わせ |

| 主な契約の種類 | 2者間 |

| 個人事業主 | 要問い合わせ |

| 主な必要書類 | 要問い合わせ |

| サポート対応 | 電話 9:00~17:00(土・日・祝・年末年始を除く) |

| 運営会社 | りそな決済サービス株式会社 |

7-2. 「三菱UFJファクター株式会社」は柔軟な契約形態を希望する人におすすめ

・契約後は随時取引先を追加可能

・1社ごとに保証限度額を設定できる

・保証額の調整も可能

三菱UFJファクター株式会社は、柔軟な契約形態が魅力です。

契約時は最低10社の売掛先を提示することが必要ですが、契約後には随時売掛先を追加できるほか、1社ごとに保証限度額を設定、調整できます。

保証限度額が調整できることで以下のような希望を叶えられます。

・取引が増えたため保証限度額を増やしたい

・取引が減ったので限度額を減らしたい

そのため、「取引状況に応じて柔軟な対応をしてもらえるところが良い」と考えている人におすすめのファクタリング会社です。

さらに、ファクタリング会社として業績50年以上という豊富な実績とノウハウを蓄積しているので、会社としての安心感も抜群です。

| 最短審査スピード | 要問い合わせ |

| 手数料 | 個別に判断 |

| 利用可能額 | 希望金額を基準に保証 |

| 主な契約の種類 | 2者間 |

| 個人事業主 | 要問い合わせ |

| 主な必要書類 | 要問い合わせ |

| サポート対応 | ・お問い合わせフォーム ・電話(土・日・祝を除く) |

| 運営会社 | 三菱UFJファクター株式会社 |

7-3.「SMBCファイナンスサービス株式会社」は簡単でスピーディーな手続きをしたい人におすすめ

・三井住友銀行の大手基盤

・専用サイトでWeb手続きが可能

・高い信用調査力

SMBCファイナンスサービス株式会社は、三井住友銀行系列のファクタリング会社です。

専用のWebサイト「Amulet(アミューレット)」に登録すれば、いつでも簡単にオンラインで保証ファクタリングを申し込めます。

「できるだけ簡単でスピーディーな手続きが良い」と考えている人におすすめのファクタリング会社です。

さらに、母体が大手銀行で基盤が安定していることや高い信用調査力も魅力です。

厳密な与信管理を任せたい人にもおすすめです。

| 最短審査スピード | 要問い合わせ |

| 手数料 | 保証対象の売掛先ごとの信用力に基づいて算出した料率を、 それぞれの保証限度額で金額加重平均した料率 |

| 利用可能額 | 販売先の信用力に基づいて算出された金額 |

| 主な契約の種類 | 2者間 |

| 個人事業主 | 要問い合わせ |

| 主な必要書類 | 要問い合わせ |

| サポート対応 | ・窓口 ・電話 9:00~17:00(銀行休業日を除く) |

| 運営会社 | SMBCファイナンスサービス株式会社 |

7-4.「出光クレジット株式会社」は保証を依頼したい売掛先が少ない人におすすめ

・1社から依頼可能

・1社あたり最低保証金額10万円~

・契約前でも貸倒れリスク診断が可能(取引先5社まで)

出光クレジット株式会社の保証ファクタリングは、売掛先1社から依頼できます。

そのため、保証を依頼したい売掛先が少ない場合におすすめです。

また、1つの売掛先につき、最低保証金額が10万円以上に設定されています。

さらにうれしいポイントは、契約前でも無料で「貸倒れリスク診断」ができることです。

無料で診断できるのは売掛先5社まで、HPから申し込むことができます。

| 最短審査スピード | 要問い合わせ |

| 手数料 | 個別に判断 |

| 利用可能額 | 10万円以上 |

| 主な契約の種類 | 2者間 |

| 個人事業主 | 要問い合わせ |

| 主な必要書類 | 要問い合わせ |

| サポート対応 | ・問い合わせフォーム ・電話 9:00~17:00(土・日・祝・年末年始を除く) |

| 運営会社 | 出光クレジット株式会社 |

7-5.「みずほファクター株式会社」はみずほ銀行利用者におすすめ

・みずほ銀行系列のファクタリング会社

・個別保証、包括保証、下請債権保全支援事業から選択可能

・保証対象にしたい販売先を任意で選定できる

みずほファクター株式会社は、みずほ銀行系列のファクタリング会社です。

個別保証は、個別に与信管理が必要な売掛先を対象としています。個別保証の場合、5社以上から保証を依頼できます。最低保証金額は1社につき200万円以上です。

包括保証は、継続的に取引している売掛先を包括的に保証するサービスです。包括保証の場合、10社以上で合計5,000万円以上から保証を依頼できます。

また、下請債権保全支援事業にも対応しています。1社から利用可能で、保証金額に制限はありません。

| 最短審査スピード | 要問い合わせ |

| 手数料 | 個別に判断 |

| 利用可能額 | 200万円以上(下請債権保全支援事業は制限なし) |

| 主な契約の種類 | 2者間 |

| 個人事業主 | 要問い合わせ |

| 主な必要書類 | 包括保証極度取引個別契約申込書 |

| サポート対応 | 電話 9:00~17:00 ※土・日・祝・12/30~1/3を除く |

| 運営会社 | みずほファクター株式会社 |

8.保証ファクタリングの注意点

保証ファクタリングが利用できるおすすめのファクタリング会社の中から、気になる会社は見つかったでしょうか。

気になる会社があれば、ぜひ問い合わせてみましょう。

最後に、保証ファクタリングの注意点についてお話していきます。

保証ファクタリングの注意点は以下の2点です。

・利用できない場合がある

・売掛金(売掛債権)の全額が保証されるわけではない

注意点を知っておくことで、「もっと早く知っておきたかった」という後悔をすることなく、保証ファクタリングを始めることができるでしょう。

それでは、それぞれについて詳しく説明していきます。

8-1.利用できない場合がある

保証ファクタリングは、どのような取引でも審査に通過するわけではありません。

当然ファクタリング会社にとっても利益がなければなりませんから、ファクタリング側にメリットがないと見込まれる場合は保証ファクタリングを利用できない場合があるのです。

ファクタリング会社にとってメリットがない場合というのは、

・売掛先が今にも倒産しそうなくらい業績が悪い

・売掛金(売掛債権)が少額だと承認されにくい

という点です。

それぞれの理由について、もう少し掘り下げてお話していきます。

8-1-1.売掛先が今にも倒産しそうなくらい業績が悪い

売掛先の業績がかなり悪く、今にも倒産しそうなほどである場合、保証ファクタリングの承認は得られないでしょう。

対象企業がすぐに倒産してしまうと、ファクタリング会社にとってはデメリットが大きくなります。

そのため、明らかに倒産が目に見えているような売掛先の場合、保証ファクタリングは利用できない点に注意しておきましょう。

8-1-2.売掛金が少額だと承認されにくい

ファクタリング会社によって利用の最低基準は異なるのですが、保証ファクタリングは少額の売掛金(売掛債権)では承認してもらえません。

少額というのは、数十万円程度の小口取引のことです。

一般的には、売掛金が100万円以上ないと承認されないことが多いです。

なぜ少額だと承認されないのかと言うと、保証ファクタリングは契約の際に売掛先への信用調査を行うからです。

信用調査にも費用がかかりますので、あまりにも売掛金が少額であると、ファクタリング会社にとって手間の方が大きくなってしまいます。

8-2.売掛金の全額が保証されるわけではない

保証ファクタリングで保証される売掛金(売掛債権)の範囲は、契約時に設定された保証限度額の範囲内でのことになります。

ファクタリング会社のHPなどを見ていると、「100%保証!」という文言がつい目に入ってしまいますが、あくまでも保証限度額内であることに注意しておくことが大切です。

4-1. 貸倒れリスクに対応できるでも説明しましたが、保証限度額は売掛先の信用度によって変わります。

信用度が高ければ保証限度額は高くなりますし、信用度が低い場合は保証限度額も低くなります。

9.買取ファクタリングでも貸倒れリスクに備えられる

買取ファクタリングは売掛金(売掛債権)をファクタリング会社に売却し、支払期日よりも前に売掛金を現金化(資金化)するサービスです。

そのため売掛先が倒産などで売掛金を支払期日に払えない状況になったとしても、すでに現金化しているため、売掛金の未回収リスクを軽減することができます。

また、買取ファクタリングは償還請求権のない契約のため、貸倒れになったとしてもファクタリング会社から売掛金を請求されることはありません。

資金調達をしながら売掛金の未回収リスクも軽減したい方には買取ファクタリングがおすすめです。

買取ファクタリングのような買取型ファクタリングにはほかに4種類あります。

・注文書ファクタリング

・診療報酬ファクタリング

・介護報酬ファクタリング

・一括ファクタリング

自社に合ったサービスを利用して売掛金の未回収リスクに備えつつ、資金繰りを改善しましょう。

それぞれの仕組みや特徴などについて詳しくは下記で解説しています。

「注文書ファクタリング(注文書買取)とは?仕組みやメリット、利用事例をご紹介」

「介護報酬ファクタリングとは!メリットとおすすめな会社を比較」

「一括ファクタリングとは?仕組みとメリットを分かりやすく解説」

10.まとめ

保証ファクタリングの特徴や仕組み、メリット・デメリット、利用すべきケース、おすすめのファクタリング会社、注意点などについて解説してきました。

保証ファクタリングは、売掛金のリスクヘッジにぜひおすすめしたい金融サービスです。

万が一の事態に備え、売掛金の回収はもちろん、売掛先の与信管理もできるサービスなので、ぜひ利用を検討してみてはいかがでしょうか。

売掛金の未回収リスクを軽減しつつ、資金調達もしたい方は買取ファクタリングがおすすめです。

ビートレーディングでは買取ファクタリング(2者間・3者間ファクタリング)をはじめ、診療・介護報酬ファクタリング、注文書ファクタリングのサービスを提供しています。

ご相談は無料で承っておりますので、「利用を相談する」「調達可能額診断」「LINE」などお客様にあった方法でお気軽にお問い合わせください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者