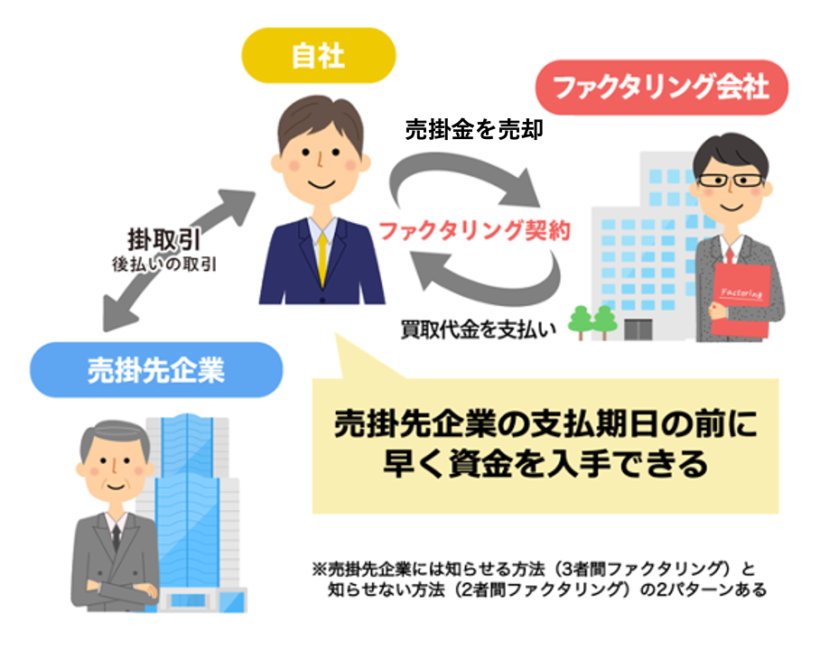

3者間ファクタリングとは、「利用者(自社)」と「ファクタリング会社」と「売掛先」の3つの企業が関わるファクタリング契約のことです。

そもそもファクタリングとは、入金前の売掛金(売掛債権)をファクタリング会社へ売却して、もともとの入金予定日よりも早く現金化(資金化)する資金調達の手段です。

ファクタリングには「2者間(売掛先に通知しない)」と「3者間(売掛先に通知する)」の2種類があります。

本記事では、“ファクタリングによる資金調達を検討中の方”はもちろん、買掛先から3者間ファクタリングの通知を受けた“売掛先企業の立場の方”にとっても分かりやすく、3者間ファクタリングを解説します。

| 本記事のポイント |

|---|

| • 3者間ファクタリングの仕組みが理解できる • 利用者・売掛先の双方から見たメリット・デメリットを解説 • 3者間ファクタリングのリスクを避ける重要ポイントをお伝え • 3者間ファクタリングをおすすめする企業の特徴を解説 • 利用をおすすめするファクタリング会社を紹介 |

「3者間のファクタリング について詳しく知りたい」

「トラブルを未然に防ぎたい」

…という方におすすめの内容となっています。

この解説を最後までお読みいただければ、3者間ファクタリングの基本から、良い点・悪い点まで、全体的な知識が身につきます。

3者間ファクタリングとは何なのか正しく理解すれば、上手に活用できるようになるはずです。

売掛金の入金待ちでお困りの方 l 今すぐ売掛金を現金化!

「売掛先の支払いサイトが長すぎて資金繰りが厳しい…」

そんなお悩みはファクタリングで即解決!

銀行融資とは違い、信用情報への影響なし&資金調達まで圧倒的に速いため、最短即日で資金を確保できます!

ビートレーディングなら資金調達まで最短2時間

取引実績9.1万社 × 専任オペレーター制度で初めての方も安心。

契約まですべてオンライン完結!

「利用を相談する」から無料のご相談も承っております。 お急ぎの方は「今すぐ審査に進む」をクリック!

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1. 3者間ファクタリングとは?基本の知識

最初に3者間ファクタリングとは何か、基本の知識からご紹介します。

1-1. そもそもファクタリングとは?

冒頭でも触れたとおり、ファクタリングとは、企業(債権者)が保有している売掛金をファクタリング会社へ譲渡(売却)して早期現金化(資金化)する金融サービスのことです。

このような資金調達を目的としたファクタリングは「買取型ファクタリング」と呼ばれ、ここでのファクタリングはすべて買取型ファクタリングを指します。

資金調達ではなく、売掛金の保証を目的とした「保証型ファクタリング」というサービスもあり、保証ファクタリングや国際ファクタリングなどが保証型ファクタリングに該当します。

買取型ファクタリングについて詳しくは「買取ファクタリングとは?保証ファクタリングとの違いやメリットを解説」の記事で解説しています。

保証ファクタリング・国際ファクタリングについては下記記事をご覧ください。

「保証ファクタリングとは?買取型との違いやメリット・デメリットを解説」

「輸出業で活用される国際ファクタリングとは|仕組みを徹底解説」

ファクタリング契約の中身は、売掛債権(売掛金)を【自社】→【ファクタリング会社】へ有償で譲渡する「債権譲渡契約」です。

具体的には、【売掛金の売却を希望する会社(ここでは自社とします)】と【売掛金の買取サービスを提供するファクタリング会社】との間で、「ファクタリング契約」を締結します。

売掛先企業の視点から見れば、

「買掛金を支払うべき相手が、元の取引先からファクタリング会社へ変更になった」

ということになります。

ファクタリングの仕組みや契約などの基礎知識について「ファクタリングとは」の記事をご覧ください。

1-2. ファクタリングには2者間と3者間がある

さて、このファクタリングには2つの種類があります。

| 2者間ファクタリング | ファクタリング利用時に売掛先企業に通知しないファクタリング |

| 3者間ファクタリング | ファクタリング利用時に売掛先企業に通知するファクタリング |

※それぞれの仕組みは次項で解説します。

補足:「2社間・3社間」と表記されることもある

「2者間・3者間」は、「2社間・3社間(者→社)」と表記されることもあります。

本記事では「2者間・3者間」の表記を使用しています。

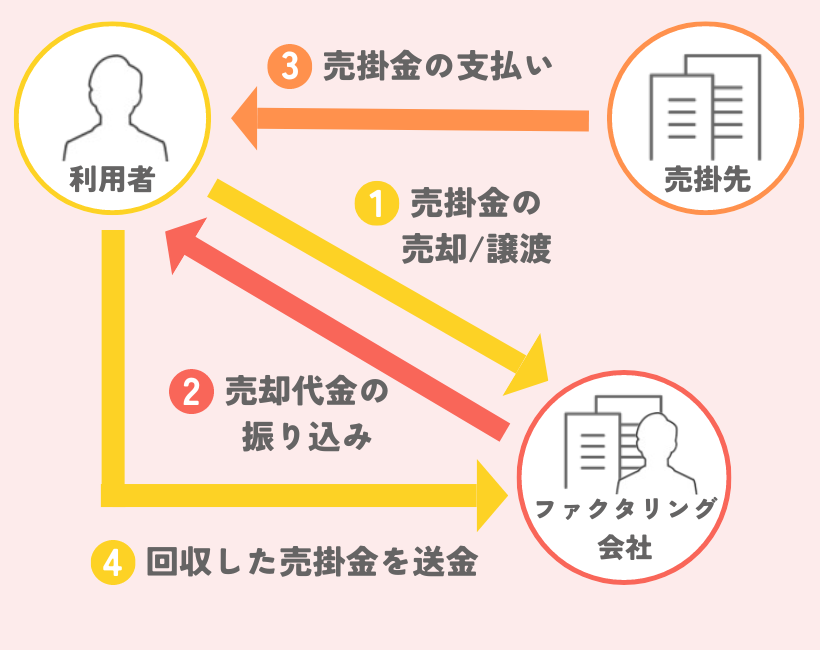

1-3. 2者間ファクタリングの仕組み

まず2者間ファクタリングの仕組みからご紹介します。

以下は【自社】と【ファクタリング会社】がファクタリング契約(債権譲渡契約)を締結した後の動きです。

【自社】の視点から時系列でアクションを整理すると、以下のとおりとなります。

(1)ファクタリング会社へ売掛金(売掛債権)を売却

(2)ファクタリング会社から売掛金の売却代金を受け取る

(3)売掛先企業から売掛金が入金されたらファクタリング会社へ送金

2者間ファクタリングは利用者とファクタリング会社だけで契約、手続きを進められるため、手間や時間がかからず、最短即日での資金調達が可能です。

2者間ファクタリングについて詳しくは「2者間ファクタリングとは?メリット・デメリットとやり方・注意点を解説」の記事をご覧ください。

完全オンライン完結型のファクタリングサービスなどスピーディーに利用できるサービスでは2者間ファクタリングのケースがほとんどです。

また、注文書ファクタリングは2者間で契約するサービスです。

オンライン完結型のファクタリングサービスや注文書ファクタリングについて詳しくは下記記事で解説しています。

「オンラインファクタリングとは?ネット完結で即日資金調達したい場合におすすめ」

「注文書ファクタリング(注文書買取)とは?仕組みやメリット、利用事例をご紹介」

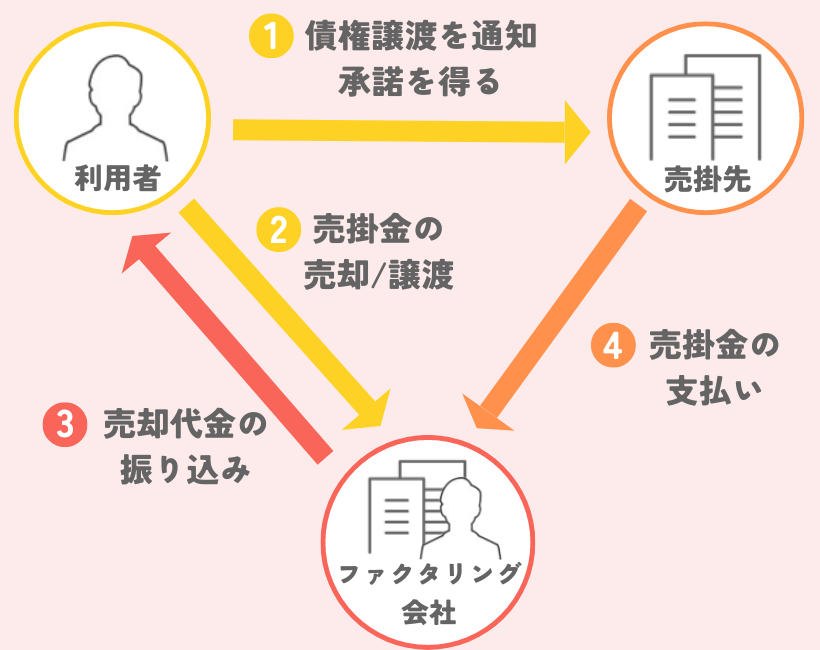

1-4. 3者間ファクタリングの仕組み

次に、本記事の本題である「3者間ファクタリング」の仕組みを見てみましょう。

ファクタリング契約自体は、【自社】と【ファクタリング会社】の間で締結されるものですから、ファクタリング締結までのプロセスは、2者間ファクタリングと同じです。

違いは、ファクタリング締結後の動きとなります。

【自社】の視点からアクションを整理してみましょう。

(1)売掛先企業に売掛金を売却したことを通知する(または承諾を得る)

(2)ファクタリング会社へ売掛金を売却

(3)ファクタリング会社から売掛金の売却代金を受け取る

ファクタリングの利用者である【自社】が、【売掛先企業】に通知する点が2者間ファクタリングとの大きな違いです。

具体的には「債権譲渡通知書」を送付して通知を行います。

▼ 債権譲渡通知書の文例

噛み砕いていえば、

「御社から支払われる売掛金を受け取る権利を持っているのは、弊社ではなくファクタリング会社に変更になりました。よって、売掛金の支払いは弊社の口座ではなく、ファクタリング会社の口座へ振り込んでください」

…というお知らせを、売掛先企業に対してするわけです。

診療報酬ファクタリングや介護報酬ファクタリングも3者間で契約するサービスで国保や社保に通知を行います。

診療報酬ファクタリング・介護報酬ファクタリングの仕組みについては下記記事で解説しています。

「介護報酬ファクタリングとは!メリットとおすすめな会社を比較」

1-5. 補足:債権は債務者の同意なしに譲渡できる

ここでひとつ補足があります。

「売掛金(売掛債権)は、勝手に売買して法的に問題ないのか?」

という疑問への回答です。

結論からいえば、問題ありません。

売掛先企業に通知する3者間ファクタリングはもちろん、通知しない2者間ファクタリングも、法的な問題はありません。

なぜならば、債権法(民法第三編)にて債権は「当事者が禁止の意思表示をしたとしても、譲渡できる」とされているからです。

▼民法 第466条(2017年5月成立・2020年4月施行)

第四百六十六条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

2 当事者が債権の譲渡を禁止し、又は制限する旨の意思表示(以下「譲渡制限の意思表示」という。)をしたときであっても、債権の譲渡は、その効力を妨げられない。

売掛先企業の視点から見ると、

「取引先(買掛先)のファクタリングに反対しても、止めるのは難しい」

といえます。

2. 3者間ファクタリングのメリット・デメリット【利用者】編

3者間ファクタリングのメリット・デメリットを、【利用者(ファクタリング契約を締結する企業)】の視点から見てみましょう。

逆に【売掛先】視点から見たメリット・デメリットは、この後にご紹介します。

ファクタリング自体のメリット・デメリットについて詳しくは「ファクタリングのメリット・デメリットとは?適したケースや注意点も解説」にてご確認ください。

本記事では、2者間ではなく3者間のファクタリングを選択するメリット・デメリットに焦点を当て、解説していきます。

2-1. 利用者のメリット

まずメリットとして、2つのポイントが挙げられます。

2-1-1.手数料が割安になる

1つ目のメリットは「手数料が割安になる」です。

これが3者間ファクタリングの最大の利点です。

ファクタリングを利用する際には、ファクタリング会社に支払う手数料が発生しますが、3者間ファクタリングの手数料は、2者間ファクタリングの手数料よりも安くなります。

たとえば、以下は弊社ビートレーディングの手数料の目安です。

▼ 手数料の目安

| 2者間ファクタリング | 4%〜 |

| 3者間ファクタリング | 2%〜 |

ファクタリング会社にとっては、売掛先企業に債権の存在を直接確認ができる3者間ファクタリングは、架空債権や二重譲渡のリスク等が低くなるため、手数料も低く抑えられています。

仮に「100万円」の売掛金でファクタリングするとして、試算してみましょう。

| 売掛金の金額 | 手数料 | 得られる現金 | |

|---|---|---|---|

| 2者間ファクタリング | 100万円 | 4万円〜12万円 | 88万円〜96万円 |

| 3者間ファクタリング | 100万円 | 2万円〜9万円 | 91万円〜98万円 |

できるだけコスト(手数料)を下げてファクタリングを行いたいのであれば、3者間ファクタリングが選択肢となります。

2-1-2. 対応している売掛金の幅が広い

2つ目のメリットは「対応している売掛金(売掛債権)の幅が広い」です。

ファクタリング会社にもよりますが、2者間ファクタリングは扱える売掛金に制限が設けられていることがあります。

たとえば「上限300万円まで」といった具合です。

2-2. 利用者のデメリット

次に2つのデメリットをご紹介します。

2-2-1.売掛先企業に通知する必要がある

1つ目のデメリットは「売掛先企業に通知する必要がある」です。

おさらいになりますが、ファクタリング利用時に債権譲渡することを2者間は売掛先に通知しない、3者間は通知するという点が違いでした。

| 2者間ファクタリング | ファクタリング利用時に売掛先企業に通知しないファクタリング |

| 3者間ファクタリング | ファクタリング利用時に売掛先企業に通知するファクタリング |

長年の信頼関係があり、ファクタリングの利用が問題のない売掛先ならよいのですが、なかには

「ファクタリングで資金調達ということは、経営が悪化しているのでは?」

とあらぬ疑いをかけられるリスクがあります。

2-2-2. 時間がかかることがある

2つ目のデメリットは「時間がかかることがある」です。

ファクタリング自体は、売掛先企業の同意を得なくても、スピーディに実行できます。

しかし3者間ファクタリングで通知するとなると、あらかじめ事情説明に出向くなどして、信用が落ちるリスクに対処しておきたいと考える方も多いでしょう。

その時間や手間を加算すると、2者間ファクタリングよりも現金化(資金化)までに時間がかかるケースがあります。

3.3者間ファクタリングのメリット・デメリット【売掛先】編

次に、【売掛先企業】にとってのメリット・デメリットを見ていきます。

3-1. 前提:実質的には損も得もない

まず重要な前提として、金銭や権利関係といった実利・実損の観点から見ると、売掛先企業にとって3者間ファクタリングは、損も得もありません。

「取引先(買掛先)へ支払予定だった買掛金の振込先が、1度だけ変わるのみ」で、それ以外の変化は何もないからです。

たとえば、6月末支払い分の債権譲渡通知が届いたら、6月末のみファクタリング会社の指定口座に振込して、7月末以降は通常どおりに戻ります。

もし取引先から“債権譲渡通知書”が届いて、

「そのまま受け取ったら、会社に損害があるのではないか?」

と心配されているとしたら、その心配は不要です。

繰り返しになりますが、損も得もありません。

これからご紹介するメリット・デメリットは、

「気分的な問題、心情面や取引先との関係も含めて、あえて挙げるなら……」

という内容となります。

その前提でご覧ください。

3-2. 売掛先のメリット

前項を踏まえつつ、まずは2つのメリットからご紹介します。

3-2-1. 取引先(買掛先企業)を助けられる

1つ目のメリットは「取引先(買掛先企業)を助けられる」です。

2者間ファクタリングと3者間ファクタリングでは、3者間ファクタリングのほうが手数料が安くなります。

つまり、3者間ファクタリングに協力することは、取引先の手元に残るキャッシュ(現金)を増やすことにつながるのです。取引先からは感謝されるでしょう。

重要なパートナー企業の経営状態がより健全になれば、自社の利益にもつながってきます。

あるいは「困ったときはお互いさま」という精神でファクタリングに快諾したことで、将来の自社のピンチを取引先に救われることがあるかもしれません。

3-2-2.2者間ファクタリングよりも透明性が高い

2つ目のメリットは「2者間ファクタリングよりも透明性が高い」です。

2者間ファクタリングであれば売掛先に通知せずに利用できるところをあえて隠さず、3者間で通知して行われるということは、それだけ取引先に信頼されている証ともいえます。

「法的な問題がないとはいえ、2者間ファクタリングで、自分たちの知らないところで権利が売買されているのは、なんとなく気持ちが悪い」

と感じる方もいるでしょう。

そういった意味で、透明性の高さは3者間ファクタリングの長所といえます。

3-3. 売掛先のデメリット

次にデメリットを2つ、見てみましょう。

3-3-1. 通常と異なる口座へ振込手続きする手間が発生する

1つ目のデメリットは「通常と異なる口座へ振込手続きする手間が発生する」です。

3者間ファクタリングでは、譲渡対象となった売掛金(売掛債権)の支払先が、ファクタリング会社の指定口座に変わります。

会計システムなどで請求書の受け取りや支払いを自動化している場合など、通常と異なる人的処理が発生しますので、それが一手間といえます。

3-3-2.遅延時の対処が(元の買掛先より)厳しいケースがある

2つ目のデメリットは「遅延時の対処が(元の買掛先より)厳しいケースがある」です。

これは、遅延なく期日までに買掛金を支払っている企業の観点では、まったく問題にならないポイントです。

しかし、たとえば昔ながらのよしみで、これまで支払いが遅れても甘く見てもらっていた場合、そのような融通は利かなくなります。

もともとの取引先との契約(取り決め)に基づいて、期日どおりに支払いをしなければなりません。

仮に支払いが遅延した場合には、法律で定められた利率(契約書に定めがあればその利率)の「遅延損害金※」が発生する可能性が高いでしょう。

※遅延損害金…民法の金銭債務の特則と法定利率に基づいて【年3%まで】の利息が生じます。

(金銭債務の特則)

第四百十九条 金銭の給付を目的とする債務の不履行については、その損害賠償の額は、債務者が遅滞の責任を負った最初の時点における法定利率によって定める。ただし、約定利率が法定利率を超えるときは、約定利率による。

(法定利率)

第四百四条 利息を生ずべき債権について別段の意思表示がないときは、その利率は、その利息が生じた最初の時点における法定利率による。

2 法定利率は、年三パーセントとする。

3-4. 補足:買掛先が倒産するならファクタリングを拒否したほうが得?

最後にひとつ補足です。

売掛先から見たときに、

「ファクタリング依頼者(買掛先)が、買掛金の支払日より前に倒産する場合、ファクタリングを拒否したほうが得か?」

という質問があります。

結論からいえば、得とはなりません。

この質問の論点は2つあります。

3-4-1.(1)ファクタリングは拒否できない

1つ目は、そもそもファクタリングは拒否できないことです。

「1-5. 補足:債権は債務者の同意なしに譲渡できる」でもご紹介したとおり、売掛金(売掛債権)の保有者である取引先は、債権を売却する(=ファクタリングする)権利を持っています。

3-4-2.(2)取引先が倒産しても買掛金の支払義務はなくならない

2つ目は、取引先が倒産しても買掛金の支払義務はなくならないことです。

「取引先が倒産すれば、買掛金は支払う必要がない」

「それなのに、倒産前にファクタリングで権利譲渡されると、支払う必要があるから損する」

と勘違いされているケースがありますが、これは間違いです。

というのは、買掛先が倒産すると、破産管財人から回収の連絡がきて、買掛金を支払わなければならないからです。

破産管財人とは?

裁判所によって選任され、破産財団の管理をする。債権回収・不動産売却・保険解約などを通して破産企業の財産を換価し、債権者に分配する。

破産管財人は弁護士が担当していますので、支払わなければすぐに訴訟となります。

まとめると、「買掛先企業の倒産やファクタリングの有無がどうあっても、買掛金の支払義務は消えない」 ということです。

4.3者間ファクタリングの利用がおすすめなケースとは

3者間ファクタリングのメリットとデメリットを踏まえて、利用がおすすめのケースをご紹介します。

4-1.おすすめのケース1:初めてファクタリングを利用する場合

ファクタリング会社の中には、法外な手数料を請求してくる悪徳業者も少なくありません。

初めてファクタリングを利用する場合は、悪徳業者かどうかを判断するのは難しいでしょう。

その点、大手企業が手掛けることが多い3者間ファクタリングであれば、ファクタリングが初めての場合でも安心して利用できるでしょう。

4-2.おすすめのケース2:できるだけ手数料を抑えたい場合

ファクタリングの利用手数料をできるだけ安く抑えたい場合は、3者間ファクタリングがおすすめです。

先述のとおり、2者間よりも3者間の方が手頃な手数料で利用できます。

それぞれの手数料の相場を見てみましょう。

▼手数料の相場

| 2者間ファクタリング | 8%~18%程度 |

| 3者間ファクタリング | 2%~9%程度 |

3者間は、架空請求や二重譲渡のリスクを減らせるため、2者間よりも安い手数料が設定されています。

4-3.おすすめのケース3:売掛金の額が大きい場合

2者間と3者間の手数料差は、売掛金の額が高くなるほど大きくなります。

例えば、売掛金1,000万円に対する手数料は、2者間が180万円(18%)、3者間が90万円(9%)となり、差額は以下のとおりです。

差額:180万円-90万円=90万円

手数料差は90万円と大きく、3者間の方が大幅に手数料を減らせることがおわかりいただけるでしょう。

4-4.おすすめのケース4:売掛先にファクタリングの利用を話せる場合

3者間ファクタリングを利用する際には、売掛先に通知し承諾を得る必要があります。

法的には、売掛金(売掛債権)を売却する権利は利用者にあるため、売掛先は拒否できません。

しかし、売掛先と良好な関係性を築けていない場合は、ファクタリングの利用後に関係が悪化する恐れがあります。

そのため、3者間ファクタリングは、売掛先との関係が良好で、相談しやすい関係性のある場合におすすめです。

4-5.おすすめのケース5:資金調達に時間の余裕がある場合

3者間ファクタリングは、2者間ファクタリングと比べて資金調達に時間がかかる傾向があります。

できるだけ早く資金を調達しなければならない状況にある場合は、2者間ファクタリングの方が適しています。

一方で、資金調達に時間的な余裕がある場合は3者間ファクタリングがおすすめです。

5.3者間ファクタリングの契約の流れ

STEP01 お申し込み&無料査定(WEB・電話・メール)

STEP02 審査

STEP03 売掛先にファクタリングの承諾を得る

STEP04 契約

資金調達完了※申し込みから振り込まれるまで平均2~4日

STEP05 支払期日に売掛先からファクタリング会社へ直接送金が行なわれる

3者間ファクタリングは売掛先の承諾が必要となるため、2者間ファクタリングよりも資金調達が完了するまでに時間がかかります。

しかし、ファクタリング会社のリスクが低いため手数料を抑えることができます。

ファクタリングの利用の流れについて詳しくはこちら

6.トラブルなく3者間ファクタリングを行うためのポイント

トラブルなく3者間ファクタリングを行うためには、何を意識すればよいのでしょうか。

2つのポイントをご紹介します。

・関係者がファクタリングを正しく理解しておく

・悪徳業者を避けて実績あるファクタリング会社を選ぶ

それぞれ解説します。

6-1. 関係者がファクタリングを正しく理解しておく

1つ目のポイントは「関係者がファクタリングを正しく理解しておく」です。

ここまでお読みいただいた方ならおわかりかと思いますが、ファクタリングは怪しいものでも違法なものでもありません。

近年では、政府が「中小企業者が不動産担保に過度に依存せずに資金調達ができるように」という意図で、売掛金(売掛債権)の利用促進を進めています。

(参考:中小企業庁「売掛債権の利用促進について」)

しかし、ファクタリングの正しい理解がない者同士でやり取りすると、誤解から話がこじれることになりかねません。

ファクタリングを利用する依頼者の企業はもちろん、3者間ファクタリングの当事者となった売掛先企業でも、ファクタリングを正しく理解しておくことが重要です。

基本情報のインプットには「ファクタリングとは?仕組みや注意点などを図解で簡単に解説!」の記事をご覧ください。

6-2. 悪徳業者を避けて実績あるファクタリング会社を選ぶ

2つ目のポイントは「悪徳業者を避けて実績あるファクタリング会社を選ぶ」です。

近年、ファクタリングに注目が集まっているのですが、その人気に目をつけた悪徳業者の存在が問題になっています。

例として、「ファクタリング」と称しているものの、実態は違法な金利で貸付けを行う「偽装ファクタリング」が挙げられます。

▼ 偽装ファクタリングとは?

「偽装ファクタリング」とは、高額な手数料を差し引き、売掛金(売掛債権)の買取代金を支払うものの、正規の債権売買でないことから、買主が回収リスクを負わず、債権回収できない場合は買戻しを行わせるもので、実態は貸付けです。

貸金業の登録がされていない無登録業者のヤミ金融です。

出典:日本貸金業協会

▼ 偽装ファクタリングの可能性が高いケース

• 償還請求権がついている(売掛金回収ができなかったときに支払義務がある)

• 申込人の通帳・銀行印・キャッシュカードを預かる

• 金銭消費貸借契約を締結し、代表者や家族に保証人になることを求める

• 売買代金の受け取りが、銀行などからの送金ではなく手渡しでされる

• 契約書の写し・領収書などの書類が渡されない

参考:日本貸金業協会

ファクタリング会社と闇金の違いや見分け方、事例について詳しくは「【事例あり】ファクタリング会社は闇金?違法なサービスを見極めるコツとは」の記事をご覧ください。

なお、弊社ビートレーディングは、ファクタリング取引実績9.1万社以上・累計買取額1,824億円以上を達成しています。

信頼できるファクタリング会社をお探しの方は、ぜひ一度ご相談ください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

7.おすすめのファクタリング会社を紹介

ここからは、3者間ファクタリングを利用する方に向けて、おすすめのファクタリング会社をご紹介します。

7-1.日本中小企業金融サポート機構

| 日本中小企業金融サポート機構 | |

|---|---|

| 入金スピード | 最短3時間 |

| 手数料 | 1.5%~ |

| 利用可能額 | 下限上限なし |

| 主な契約の種類 | 2者間、3者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | ①通帳のコピー(表紙付き、3か月分) ②売掛金に関する書類(請求書・契約書など) |

| サポート対応 | お問い合わせフォーム: 24時間受付 電話: 平日9時30分~18時 |

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

日本中小企業金融サポート機構は一般社団法人が運営しているファクタリング会社です。

1.5%~と低手数料から利用でき、申し込み~資金調達まで最短3時間とスピーディーです。

公式HPには「即日調達診断」があり、簡単な2つの質問に回答するだけで調達可能額や大まかな手数料を確認できます。

7-2.メンターキャピタル

| メンターキャピタル | |

|---|---|

| 入金スピード | 最短30分 |

| 手数料 | 2%~ |

| 利用可能額 | 下限なし~1億円 |

| 主な契約の種類 | 2者間、3者間 |

| 個人事業主 | 〇 |

| 主な必要書類 | ①通帳のコピー(表紙付き、直近3か月分) ②売掛金に関する書類(請求書、契約書など) |

| サポート対応 | お問い合わせフォーム: 24時間受付 電話:平日9時半~18時半 |

| 運営会社 | 株式会社 Mentor Capital |

メンターキャピタルは2者間ファクタリング・3者間ファクタリングどちらも対応可能なファクタリング会社です。

下限はないため少額からも利用でき、手数料は2%~と低手数料から利用できます。

赤字決済・債務超過・税金滞納の方でも利用可能なため、融資や他社のファクタリングの審査に落ちてしまった方にもおすすめです。

8.ビートレーディングの3者間ファクタリングがおすすめの理由

最後に、当社の提供する3者間ファクタリングサービスのポイントを説明します。

・POINT1 業界最安値手数料2%~

当社の提供する3者間ファクタリングは、最低手数料2%~でご案内しております。(審査状況により変動)

・POINT2 必要書類は2点で審査結果を最短30分でご提示!

申し込みに必要な書類は売掛先からの入金が確認できる口座の入出金明細と売掛金に関する書類(契約書・発注書・請求書など)のみなので、準備の手間も少なく、審査時間も短いため、スピーディーに契約まで進みます。

・POINT3 契約まで面談は一切なし!

3者間ファクタリングは、売掛先の承諾が必要になるため完全オンライン契約ではありませんが、申し込みから契約までなるべく時間と手間をかけないよう、お客様とのやり取りは全てメール・LINE・電話など非対面で行います。

・POINT4 3者間ファクタリングに強い!

業界内でも圧倒的な契約実績があり、売掛先への承諾交渉もスムーズに進めることが可能です。

時間がかかると言われている3者間ファクタリングでも、スピード契約を目指しお力添えさせていただきますのでお気軽にご相談ください。

9. まとめ

本記事では「3者間ファクタリング」をテーマに解説しました。

簡単に要点をまとめます。

3者間ファクタリングとは、売掛先企業に通知して行うファクタリングのことです。

ファクタリングを依頼する企業から見たメリット・デメリットは以下となります。

▼ 【利用者】編

| メリット |

|---|

| ◎手数料が割安になる ◎対応している売掛金の幅が広い |

| デメリット |

|---|

| ✖売掛先企業に通知する必要がある ✖時間がかかることがある |

一方、売買対象となる売掛金(売掛債権)の売掛先企業から見たメリット・デメリットはこちらです。

▼ 【売掛先】編

| メリット |

|---|

| ◎取引先(買掛先企業)を助けられる ◎2者間ファクタリングよりも透明性が高い |

| デメリット |

|---|

| ✖通常と異なる口座へ振込手続きする手間が発生する ✖遅延時の対処が(元の買掛先より)厳しいケースがある |

トラブルなく3者間ファクタリングを行うためのポイントとして2点、ご紹介しました。

・関係者がファクタリングを正しく理解しておく

・悪徳業者を避けて実績あるファクタリング会社を選ぶ

3者間ファクタリングの利用がおすすめなケースは以下となります。

・初めてファクタリングを利用する場合

・できるだけ手数料を抑えたい場合

・売掛金の額が大きい場合

・売掛先にファクタリングの利用を話せる場合

・資金調達に時間の余裕がある場合

3者間は売掛先から承諾を得る必要があるため、売掛先と良好な関係を構築しておく必要があります。

3者間ファクタリングが難しい場合は2者間ファクタリングでの利用がおすすめです。

2者間ファクタリングはファクタリング会社と利用者で契約するため、売掛先の承諾を得る必要がなく、よりスピーディーに資金調達することができます。

2者間ファクタリングで急ぎ資金調達したい方・オンライン完結で手軽に利用したい方はポータルサイトからのお申し込みがおすすめです。

最短50分で資金調達まで完了しますので、お急ぎの方は「今すぐ審査に進む」をご覧ください。

ビートレーディングでは、お客様の希望や状況に合わせて最適な方法をご提案することも可能ですので、お気軽に「利用を相談する」、調達可能額診断、LINEからご相談ください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者