「ファクタリングも取引信用保険も売掛金を対象としたサービスだけど、何が違うの?」

「ファクタリングや保険で資金繰りの悪化を防ぎたい」

ファクタリングと取引信用保険は、どちらも売掛金(売掛債権)を対象としているサービスなので、違いがよくわかっていない人も多いと思います。

実は、取引信用保険とファクタリングで線引きすることはできません。

ファクタリングには買取型ファクタリングと保証型ファクタリングという2種類があり、それぞれ目的が違うからです。

売掛金の回収ができなくなる事態に備えるのが取引信用保険と保証型ファクタリング、売掛金を売却して資金調達するのが買取型ファクタリングです。

買取型ファクタリング、保証型ファクタリングと取引信用保険には、以下のような違いがあります。

| 買取型ファクタリング | 保証型ファクタリング | 取引信用保険 | |

| 目的 | 資金調達 | 売掛金に対する保険 | 売掛金に対する保険 |

| 対象債権 | 売掛金 | 売掛金 | 売掛金 |

| 取引先の選択 | 自由に選択 | 自由に選択 | 選べないことが多い |

| 手数料/保証料/保険料 | 2%~18% | 1%~8% | |

| その他 | 売掛金が回収できなかった場合の弁済義務なし | - | - |

保証型ファクタリングと取引信用保険は目的こそ一緒ですが、取引先を選べるかどうかという違いがあります。

買取型ファクタリングは目的が他の2つとは異なりますが、売掛金が回収できない場合、支払い義務が生じないという保険的な働きもあります。

ファクタリング、取引信用保険それぞれにメリット・デメリットがあるため、それを知った上で自社がどれを利用するべきか判断することが重要です。

そこでこの記事では、以下のことをお伝えします。

この記事を読めば、ファクタリングと取引信用保険について詳しく知ることができ、どちらをどのような場面で使えばいいか判断できるようになります。

ぜひ最後まで読み進めてくださいね。

資金調達をお急ぎの方へ

ビートレーディングでは資金調達を目的とした買取型ファクタリングを提供しています。売掛金の未回収リスクを軽減しつつ、最短即日での資金調達が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1.ファクタリングと取引信用保険の違い

冒頭でもお伝えした通り、買取型ファクタリングは保険ではありません。

買取型ファクタリングの目的は資金調達です。

一方、保証型ファクタリングは保険のようなものと言っても間違いではありません。

ここでは、以下のことをお伝えします。

| ・『買取型ファクタリング』と『保険』の違い ・『保証型ファクタリング』は『保険』のようなもの ・ファクタリングと取引信用保険の違い |

それぞれ見ていきましょう。

1-1. 『買取型ファクタリング』と『保険』の違い

買取型ファクタリングは保険ではないとお伝えしましたが、『買取型ファクタリング』は『保険』とどのようなところが違うのでしょうか。

以下の通りまとめました。

| 買取型ファクタリング | 保険 | |

| 目的 | 資金調達 | 万が一に備える |

| 資金を受け取れるタイミング | 契約後すぐ | 万が一が起こった時 |

| 手数料の支払い | 資金調達時に差し引かれる | 保険料を毎月支払う |

| 審査 | あるが厳しくない | 慎重に調査される |

『保険』は、一般的に万が一に備えるもので、万が一(売掛先の倒産など)が起こったときに保険金を支払ってもらうサービスです。

一方『買取型ファクタリング』は、資金調達目的で利用するもので、売掛金(売掛債権)を支払期日より前に現金化(資金化)するため、売掛先の倒産などにも備えられるサービスです。

目的や資金を受け取るタイミングなど、『買取型ファクタリング』は保険とは異なるサービスです。

1-2.『保証型ファクタリング』は『保険』のようなもの

『保証型ファクタリング』は『保険』のような要素のサービスです。

『保証型ファクタリング』と『保険』を比較してみましょう。

| 保証型ファクタリング | 保険 | |

| 目的 | 万が一に備える | 万が一に備える |

| 資金が受け取れるタイミング | 万が一が起こった時 | 万が一が起こった時 |

| 手数料の支払い | 保証料を契約時に支払う | 保険料を毎月支払う |

このように、『保証型ファクタリング』と『保険』は、目的と資金が支払われるタイミングが同じサービスということができます。

1-3.ファクタリングと取引信用保険の違い

それでは、ファクタリングと取引信用保険では具体的にどのような違いがあるのでしょうか。

ファクタリングと取引信用保険は、どちらも売掛金(売掛債権)を対象としたサービスなので混同されやすいですが、目的が異なる別のサービスです。

違いは以下の通りです。

| 買取型ファクタリング | 保証型ファクタリング | 取引信用保険 | |

| 目的 | 資金調達 | 売掛金に対する保険 | 売掛金に対する保険 |

| 対象債権 | 売掛金 | 売掛金 | 売掛金 |

| 取引先の選択 | 自由に選択 | 自由に選択 | 選べないことが多い |

| 手数料/保証料/保険料 | 2%~18% | 1%~8% | |

| その他 | 売掛金が回収できなかった場合の弁済義務なし | - | - |

また、それぞれの仕組みは以下のようになっています。

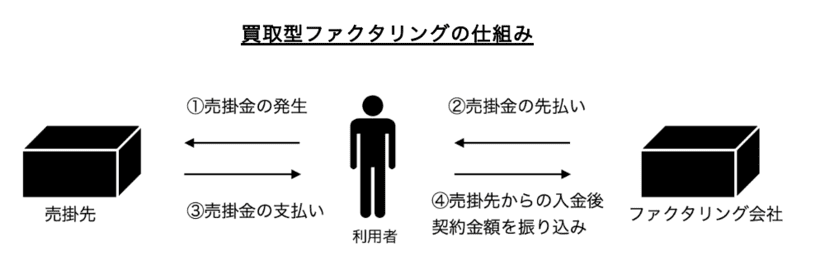

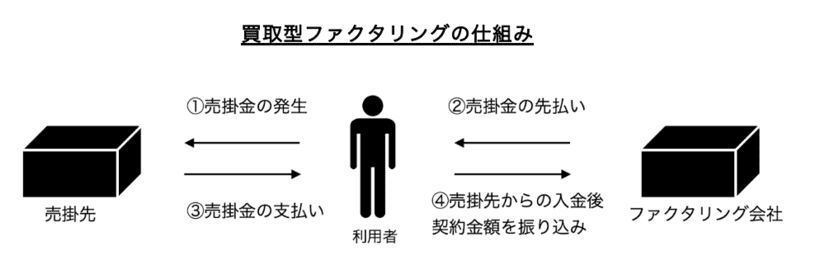

【買取型ファクタリング】

*2者間ファクタリング

買取型ファクタリングは、売掛金をファクタリング会社が買い取り、早期現金化(資金化)。

のちに売掛金が支払われたら、契約金額をファクタリング会社に振り込むという仕組みです。

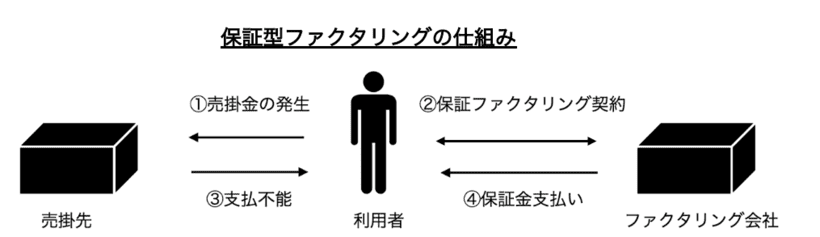

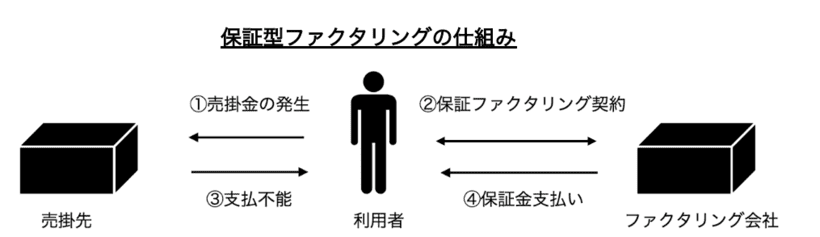

【保証型ファクタリング】

保証型ファクタリングは売掛金発生後契約し、売掛先が倒産して支払いが不能なった際にファクタリング会社が保証金を支払うという仕組みです。

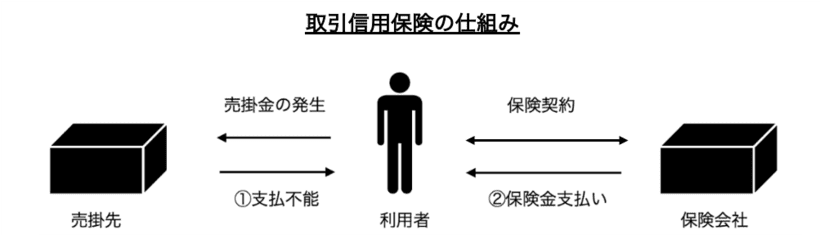

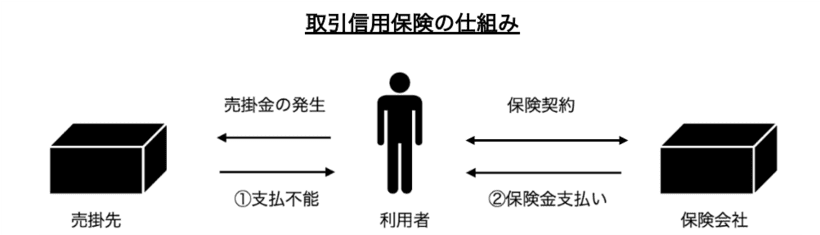

【取引信用保険】

取引信用保険は、毎月一定の保険料で保険をかけ続けます。

保険の対象は全取引、上位取引、特定部門の取引先などで、保険対象の取引が支払不能になった場合に保険会社から保険金が支払われます。

2.【目的別】買取型/保証型ファクタリング・取引信用保険、どのサービスがおすすめ?

どんな時にどのサービスを利用するのが適しているのでしょうか。

買取型/保証型ファクタリング、取引信用保険のどのサービスをどんな時に使うべきか、以下の表にまとめました。

| 目的 | 使用するべきサービス |

| 早急に資金を調達する | 買取型ファクタリング |

| 売掛金を回収できない事態を防ぐ | 買取型/保証型ファクタリング・取引信用保険 |

| 毎年一定のコストでリスク対策する | 取引信用保険 |

| 取引先を選んで保証を受けたい | 買取型/保証型ファクタリング |

| キャッシュフローを安定化させたい | 保証型ファクタリング・取引信用保険 |

以上のように、目的に合わせて利用するべきサービスが異なりますが、検討する際にはそれぞれのメリット・デメリットを加味した上で判断する必要があります。

次章以降でお伝えするメリット・デメリットも合わせて検討してください。

それでは自社がどのサービスを使うべきか判断するために、取引信用保険のメリットからみていきましょう。

3.取引信用保険とは?

取引信用保険について、以下のことについてお伝えします。

| ・取引信用保険とは? ・取引信用保険のメリット3つ ・取引信用保険のデメリット2つ |

それぞれ見ていきましょう。

3-1.取引信用保険とは売掛金未回収のリスクに備える保険

取引信用保険とは、掛取引している取引先の倒産によって、売掛金(売掛債権)が回収できなくなるリスクに備えるための保険です。

【取引信用保険】

利用者は保険料を保険会社に支払うことで、万が一債権が回収できなかった場合に保険金を受け取ることができます。

3-2.取引信用保険のメリット3つ

取引信用保険にはどんなメリットがあるのでしょうか。

メリットは以下の通りです。

それぞれについてお伝えします。

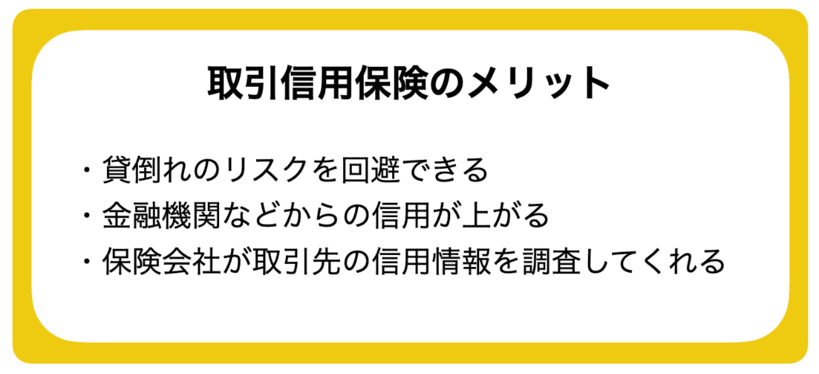

3-2-1.貸倒れのリスクを回避できる

取引信用保険の最大のメリットは、貸倒れのリスクを回避できることです。

万が一売掛先が倒産して売掛金(売掛債権)を回収できなくなっても、保険金が支払われるため損失をカバーできます。

売掛金が回収できないと多額の損失が出るので、資金繰りが厳しくなることが考えられますが、取引信用保険に加入していれば、そのような事態は起こりません。

貸倒れのリスクを回避し、売掛先の倒産などに影響を受けることなく安定した経営ができるのが、取引信用保険の大きなメリットです。

3-2-2.金融機関などからの信用が上がる

取引信用保険に加入していると、金融機関などからの信用が上がります。

3-2-1.貸倒れのリスクを回避できるでもお伝えしたように、売掛先の倒産などが経営に与える影響を最小限に抑えることができるので、経営が安定している企業と評価してもらえるからです。

具体的には、融資を受けやすくなったり、資金を集めやすくなるので、さらに取引先を拡大したり、仕入れを増やすなど事業を拡大することができます。

取引信用保険に加入することは、会社の信用を上げ、事業を拡大させることにつながる場合があるというメリットがあります。

3-2-3.保険会社が取引先の信用情報を調査してくれる

取引信用保険に加入すると、取引先の信用情報を保険会社が調べてくれるというメリットがあります。

自社の調査と二重で取引先の信用情報をチェックすることが可能です。

信用情報というのは、自社だけで完璧にチェックするのは難しいという現実があります。

保険会社は信用情報調査のプロなので、より正確な信用情報を調査してくれます。

また、加入後も信用情報を提供してくれるので、取引先との取引について適切に判断することが可能です。

取引信用保険には、保険要素以外にもこのようなメリットがあります。

3-3.取引信用保険のデメリット2つ

取引信用保険のデメリットはどんなものがあるのでしょうか。

デメリットは以下の通りです。

それぞれみていきましょう。

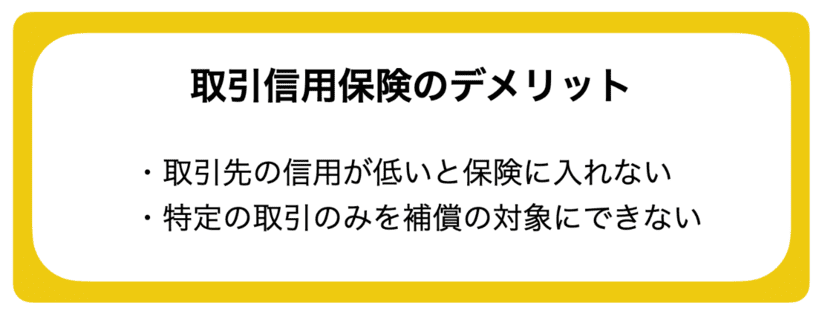

3-3-1.取引先の信用が低いと保険に入れない

取引先の信用が低いと、取引信用保険に加入することはできません。

取引信用保険に加入する際、取引先の与信審査があります。

審査の結果によっては、保険に加入できません。

また、審査の結果で保証額や保険料が決定するので、取引先の信用が低いと保証される額が低くなったり、保険料が高くなる場合があります。

3-3-2.特定の取引のみを補償の対象にできない

取引信用保険では、特定の取引のみを補償の対象にできません。

加入する際は、「全取引」「10社以上」「売上上位10社」などのように複数の取引に対してまとめて保険に加入します。

そのため、

「この会社は絶対心配がないから保険に入らなくていい」や

「この会社が心配だからこの会社の売掛金に対してだけ保険をかけたい」

という加入の仕方はできません。

取引先を選んで加入できない点は、取引信用保険のデメリットです。

4.保証型ファクタリングとは?

保証型ファクタリングについて、以下のことをお伝えします。

| ・保証型ファクタリングとは? ・保証型ファクタリングのメリット4つ ・保証型ファクタリングのデメリット1つ |

それぞれみていきましょう。

4-1.保証型ファクタリングとは取引先が支払不能になったときに補償金を受け取れるサービス

保証型ファクタリングとは、売掛で取引をしている取引先が支払不能になった際に、契約の範囲内で補償金を受け取ることができるサービスです。

【保証型ファクタリング】

保証型ファクタリングは、保険のような役割を果たし、損失が出た場合に補填してくれます。

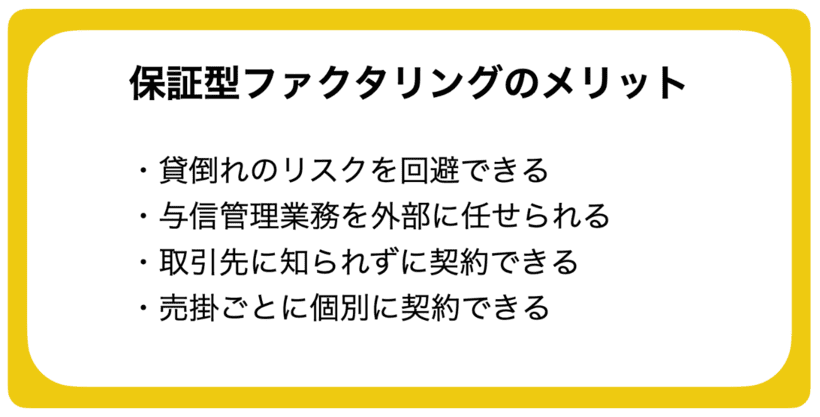

4-2.保証型ファクタリングのメリット4つ

保証型ファクタリングにはどんなメリットがあるのでしょうか。

メリットは以下の通りです。

それぞれについてお伝えします。

4-2-1.貸倒れのリスクを回避できる

保証型ファクタリングの最大のメリットは、取引先の貸倒れのリスクを回避できることです。

万が一売掛先が倒産しても、契約の範囲内でファクタリング会社が保証金を支払ってくれるので、大きな損失を出す心配がありません。

この点が、保証型ファクタリングの最大のメリットです。

4-2-2.与信管理業務を外部に任せられる

保証型ファクタリングを契約すると、契約した売掛先に関する与信管理業務を業者に一任することができます。

ファクタリング会社は、契約の際はもちろん契約後も取引先の信用情報を調査し管理するからです。

自社で取引先の与信管理をしなくても、保証会社が与信管理をしてくれるので、業務負担を軽減できます。

4-2-3.取引先に知られずに契約できる

保証型ファクタリングは、取引先に知られることなく契約できるサービスです。

売掛金(売掛債権)に保険をかけることを、「取引先に知られたら今後の取引に影響が出そう」と感じる企業もあるのではないでしょうか。

保証型ファクタリングなら、取引先に知られることなく契約できるので、取引先との関係悪化を懸念する心配もありません。

取引先の配慮がいらない点も保証型ファクタリングの大きなメリットです。

4-2-4.売掛ごとに個別に契約できる

保証型ファクタリングは、売掛ごとに個別に契約が可能です。

「この売掛金に保証が欲しい」

「この取引先との売掛金に保険をかけたい」

などのニーズに応えてくれるのが保証型ファクタリングです。

同じ売掛金(売掛債権)に保険をかけるサービスである「取引信用保険」は、個別に契約することができないのに対して、保証型ファクタリングは個別に保険をかけることが可能なので、自由度が高い保証と言えます。

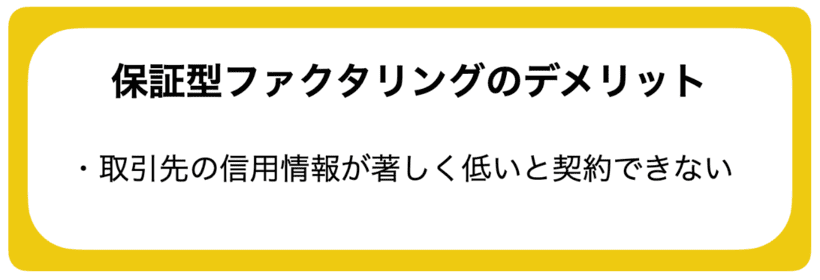

4-3.保証型ファクタリングのデメリット1つ

保証型ファクタリングにはどんなデメリットがあるのでしょうか。

デメリットは以下の通りです。

詳しくお伝えします。

4-3-1.取引先の信用が著しく低いと契約できない

保証型ファクタリングは、取引先の信用が著しく低いと契約できません。

保証型ファクタリングは、ファクタリング会社が取引先の信用情報を調査して、支払能力があると判断された場合に契約できます。

保証型ファクタリングの契約には、取引先の信用情報が影響する点がデメリットです。

5.買取型ファクタリングとは?

買取ファクタリングについて、以下のことをお伝えします。

| ・買取型ファクタリングとは? ・買取型ファクタリングのメリット5つ ・買取型ファクタリングのデメリット3つ |

それぞれ見ていきましょう。

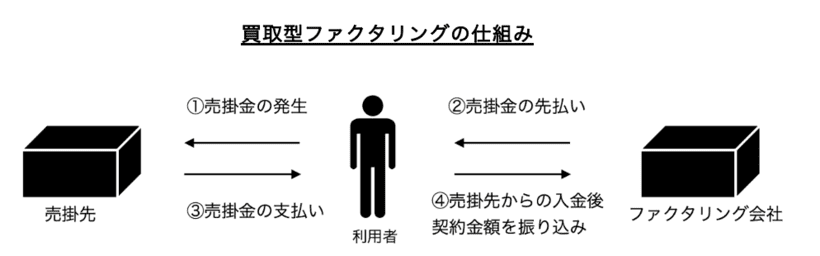

5-1.買取型ファクタリングとは、売掛金をファクタリング会社に売却し売掛金を早期現金化するサービス

買取型ファクタリングとは、自社が保有している売掛金(売掛債権)をファクタリング会社へ売却して現金化(資金化)する金融サービスです。

【買取型ファクタリング】

※2者間ファクタリング

買取型ファクタリングは、政府が債権流動化による資金調達を推進する流れがあることから、近年利用する企業が増加している資金調達方法です。

ファクタリングと債権について詳しくは「ファクタリングにおける債権とは? 債権譲渡の仕組み・流れを解説」の記事をご覧ください。

買取型ファクタリングを利用すれば、本来1か月〜2か月ほどかかる入金サイクルよりも早く売掛金を資金化できます。

資金調達にかかる時間は、融資など他の資金調達方法と比べて格段に早く、即日から数日以内に資金調達が可能です。

買取型ファクタリングには、「2者間ファクタリング」と「3者間ファクタリング」があり、それぞれ契約方法が異なります。

| ◎2者間ファクタリングについて詳しくは「2者間ファクタリングとは?メリット・デメリットとやり方・注意点を解説」の記事をご覧ください。 ◎3者間ファクタリングについて詳しくは「3者間ファクタリングとは?メリット・デメリットやおすすめの相談先、利用手順を解説」の記事をご覧ください。 |

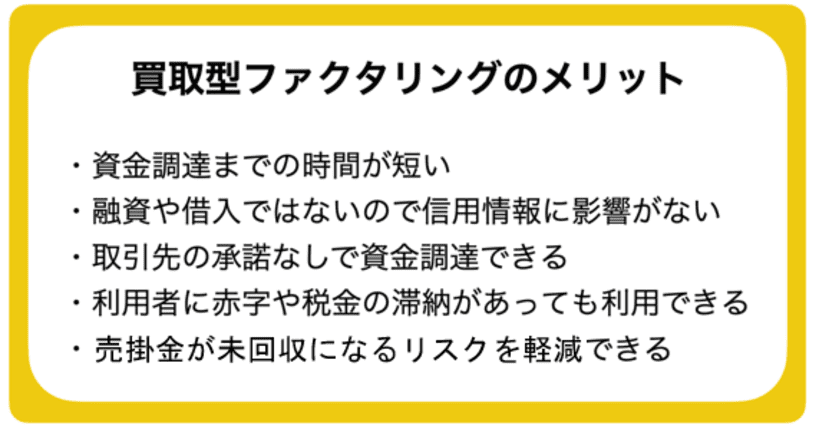

5-2.買取型ファクタリングのメリット5つ

買取型ファクタリングのメリットはどんなものがあるのでしょうか。

メリットは以下の通りです。

それぞれについてお伝えします。

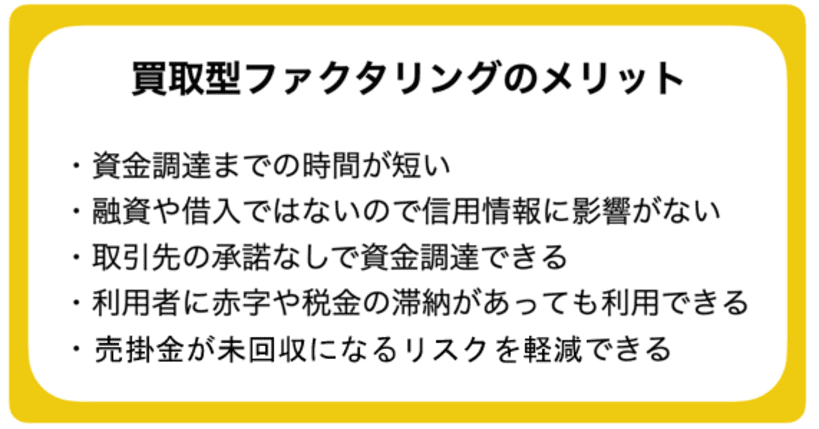

5-2-1.資金調達までの時間が短い

買取型ファクタリングの最大のメリットは、申し込み後、短時間で資金調達ができることです。

買取型ファクタリングは融資などほかの資金調達方法に比べ必要書類が少なく、審査基準等も異なるため審査にかかる時間が短くて済みます。

そのため早いファクタリング会社だと数時間、一般的に3日以内に資金調達が可能です。

5-2-2.融資や借入ではないので信用情報に影響がない

買取型ファクタリングは、信用情報に影響がありません。

買取型ファクタリングは、融資やビジネスローンではなく、売掛金(売掛債権)の買い取りだからです。

そのため、信用情報に影響がなく、銀行融資の審査に影響が出る心配がありません。

ファクタリングと融資、ビジネスローンとの違いについて詳しくは下記記事で解説しています。

「ファクタリングと融資の違いとは?比較してわかるメリット・デメリットを解説!」

「ファクタリングとビジネスローンの違いとは?共通点や相違点を徹底比較」

5-2-3.取引先の承諾なしで資金調達できる

『買取型ファクタリング』には、「2者間ファクタリング」と「3者間ファクタリング」がありますが、「2者間ファクタリング」の場合は取引先に承諾を得る必要がありません。

『買取型ファクタリング』を利用することを取引先に知られると、

「資金繰りが悪化していると思われるのでは・・・」

「今後の取引に影響があるのでは・・・」

と心配する人もいるかもしれません。

『買取型ファクタリング』の「2者間ファクタリング」なら、そのような心配がありません。

取引先の承諾なしで資金調達したい人は、2者間ファクタリングを利用しましょう。

| ◎2者間ファクタリングについて詳しくは「2者間ファクタリングとは?メリット・デメリットとやり方・注意点を解説」の記事をご覧ください。 ◎3者間ファクタリングについて詳しくは「3者間ファクタリングとは?依頼者・売掛先双方のメリット・デメリット」の記事をご覧ください。 |

5-2-4.ファクタリング利用者に赤字や税金滞納があっても利用できる

買取型ファクタリングは利用者に赤字や税金滞納があっても利用できます。

買取型ファクタリングは、ファクタリング利用者ではなく取引先の信用力を重視するからです。

ゆえに銀行融資などとは違い、赤字や税金滞納があっても、関係なく資金調達ができます。

*ただし、滞納が多すぎると審査に通りにくくなる場合があるので注意しましょう。

5-2-5.売掛金が未回収になるリスクを軽減できる

買取型ファクタリングには、売掛先の倒産に備えるという保険的な要素があります。

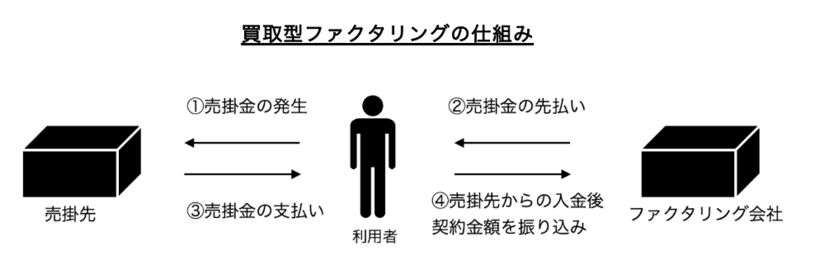

売掛先が倒産した場合、下記画像③の売掛金(売掛債権)の支払いがないため、④赤字部分は必要ありません。

【買取型ファクタリング】

理由は、買取型ファクタリングを契約すると、売掛金はファクタリング会社に売却されるからです。

万が一売掛先が倒産して売掛金を回収できなくても、ファクタリング会社への支払い義務(償還請求権)はないため安心です。

ただし、契約内容によって異なる場合があるので、契約前に「償還請求権」について確認しましょう。

5-3.買取型ファクタリングのデメリット3つ

買取型ファクタリングにはどんなデメリットがあるのでしょうか。

デメリットは以下の通りです。

それぞれについてお伝えします。

5-3-1.売掛先の承諾がいる場合がある

買取型ファクタリングは、売掛先の承諾が必要な場合があります。

買取型ファクタリングは、「2者間ファクタリング」と「3者間ファクタリング」があると少し前で触れましたが、「3者間ファクタリング」では売掛先の承諾が必要です。

「3者間ファクタリング」は利用者・ファクタリング会社・売掛先の3者で契約するからです。

「3者間ファクタリング」を利用する場合は、売掛先の協力が必要な点がデメリットと言えます。

| ◎2者間ファクタリングについて詳しくは「2者間ファクタリングとは?メリット・デメリットとやり方・注意点を解説」の記事をご覧ください。 ◎3者間ファクタリングについて詳しくは「3者間ファクタリングとは?依頼者・売掛先双方のメリット・デメリット」の記事をご覧ください。 |

5-3-2.売掛金の範囲内でしか資金調達ができない

買取型ファクタリングは、売掛金(売掛債権)の範囲内でしか資金調達ができません。

ファクタリングとは、売掛金を売却して本来の入金日より早く資金調達をするサービスだからです。

そのため、必要な資金を十分に調達できない場合もあります。

そのような場合には、買取型ファクタリングとビジネスローンなどを併用して対処することが考えられます。

取引信用保険とは異なる「ファクタリング」の種類、仕組みなどの基礎知識はこちらをご覧ください。

5-3-3.分割払いができない

買取型ファクタリングは、分割払いができません。

「分割払いできない」は下の画像④の赤字部分のことで、③で回収した売掛金(売掛債権)を④の支払い時に分割して支払うことはできません。

ファクタリングは「融資」ではなく「買い取り」だからです。

【買取ファクタリングの仕組み】

例えばファクタリングと同様に売掛金を活用した売掛債権担保融資(ABL)の場合は融資に該当するため、分割が可能です。

ファクタリングでは融資のように、「毎月○万円ずつ支払う」というような選択はできないので注意しましょう。

買取型ファクタリングと売掛債権担保融資(ABL)の違いについては「売掛債権担保融資(ABL)とファクタリングとの違いは?どちらを選ぶべき?」の記事で解説しています。

6.買取型ファクタリングなら債権保全しつつ早期資金調達が可能

買取型ファクタリングなら、資金調達をしつつ、売掛先の倒産などのリスクに備えることができます。

| 目的 | 使用するべきサービス |

|---|---|

| 早急に資金を調達する | 買取型ファクタリング |

| 売掛金を回収できない事態を防ぐ | 買取型/保証型ファクタリング・取引信用保険 |

| 毎年一定のコストでリスク対策する | 取引信用保険 |

| 取引先に知られることなく利用したい | 買取型/保証型ファクタリング |

| 取引先を選んで保証を受けたい | 買取型/保証型ファクタリング |

| キャッシュフローを安定化させたい | 保証型ファクタリング・取引信用保険 |

上記のように、買取型ファクタリングは、幅広く目的をカバーします。

早期資金調達と債権保全を同時に行いたい場合は、買取型ファクタリングがおすすめです。

7.まとめ

この記事では、ファクタリングと取引信用保険の違いをお伝えするとともに、それぞれのメリット・デメリットについてお伝えしました。

最後に、ファクタリングと取引信用保険の違いをおさらいしましょう。

| 買取型ファクタリング | 保証型ファクタリング | 取引信用保険 | |

| 目的 | 資金調達 | 売掛金に対する保険 | 売掛金に対する保険 |

| 対象債権 | 売掛金 | 売掛金 | 売掛金 |

| 取引先の選択 | 自由に選択 | 自由に選択 | 選べないことが多い |

| 手数料/保証料/保険料 | 2%~18% | 1%~8% | |

| その他 | 売掛金が回収できなかった場合の弁済義務なし | - | - |

この記事を読んで、あなたがファクタリングと保険の違いを理解し、会社の経営に役立つ判断ができることを願っています。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

関連記事▼

・電子記録債権(でんさい)とファクタリングの違い|でんさいファクタリングとは

・ファクタリングと手形割引の違いとは?それぞれのメリット・デメリット

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者