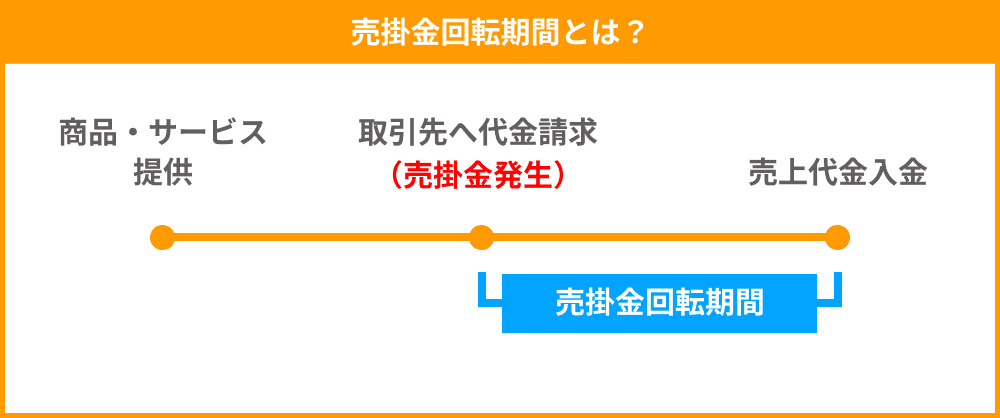

売上債権回転期間とは、売上高に対する売上債権(売掛金、受取手形など)の割合を言い、企業が保有する売上債権を回収するまでの期間をいいます。

実際には、売上を請求してから何か月後に入金されるかは、取引先によって異なることが多いですが、以下の計算式で簡易的に計算します。

売上債権回転期間=期末売上債権÷平均月商(年間売上高÷12)

売上債権の回転期間が長くなってしまうと、当月中に支払う必要がある人件費やその他債務の金額に対して、売上の入金が遅くなってしまい、資金繰りを大きく圧迫します。

そこで、売上債権回転期間を算出し、過去の数値や業界平均などと比較することで、自社の売上債権の回収サイト(期間)が長すぎるかどうかを把握し、資金繰りの圧迫や黒字倒産のリスクを事前に検知することが重要になってきます。

今回の記事では、

◎売上債権回転期間とは

◎売掛金回転期間との違い

◎売上債権回転期間を算出する重要性

◎売上債権回転期間の計算方法

◎売上債権回転期間を踏まえた自社の課題分析のステップ

◎売上債権回転期間の長期化している場合の改善方法

◎売上債権回転期間の長期化が避けられない場合のキャッシュフロー改善策

以上を徹底的にわかりやすく解説していきます。

この記事を読むことで、売上債権回転期間について理解を深めるだけでなく、

✔️自社の資金繰りについて、売上債権回転期間を用いてどのように精査していくべきか

✔️自社の資金繰りについて、どのような問題があるか

✔️自社の資金繰りについて、どのような改善策をとりうるか

が明らかになります。

自社の貸借対照表(BS)や損益計算書(PL)をお手元で開き、自社の売上債権回転期間を算出いただきながら、記事を読み進めてみてください。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要な書類が少ないため最短即日での資金調達が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1. 売上債権回転期間とは

大前提として、売上債権とは、商品やサービスを提供し、取引先へ売上代金を請求済みであるものの、取引先からの入金が未済である債権(売掛債権)と受取手形や電子記録債権のことをいいます。

そして、冒頭でも触れましたが、売上債権回転期間とは、売上高に対する売上債権の割合を言い、企業が保有する売上債権を回収するまでの期間のことをいいます。

詳細は、「4.【図表でわかりやすく解説】売上債権回転期間の計算方法」でご紹介します。

2. 売掛金回転期間との違い

ここで注意が必要なのですが、「売上債権回転期間」と似た言葉に、「売掛金回転期間」という言葉があり、両者は厳密には意味が異なる点です。

| 売上債権と売掛金は違う! | |

|---|---|

| 売上債権 | 売掛金+受取手形 |

| 売掛金 | 売上債権のうち、現金にて回収予定で、現金が未回収であるもの |

| 受取手形 | 売上債権のうち、手形を回収済みで、決済期日が到来していないもの ※紙媒体の手形に限らず、電子記録債権等も含む |

売上債権回転期間が、売掛金および受取手形を計上してから、実際に入金を受けるまでの期間のことを表すのに対し、売掛金回転期間は、売掛金を計上してから実際に入金を受けるまでの期間をさします。

売上債権のうち、受取手形が含まれている企業の場合は、資金繰りのリスクを正確に把握する上では、「売掛金回転期間」ではなく、「売上債権回転期間」を確認することが重要です。

売上債権のうち、受取手形が含まれていない企業の場合であっても、今後の事業・取引拡大の状況によっては、受取手形(電子記録債権も含む)での取引が求められる可能性があるため、長期的な資金繰り管理の観点からも「売上債権回転期間」を算出することをおすすめします。

3.売上債権回転期間を算出する重要性

そもそも、なぜ売上債権回転期間を計算する必要があるのか、ピンとこない方も多いのではないでしょうか。

売上債権回転期間を算出することは、経営において非常に重要です。なぜなら、以下の3つのようなことがわかるからです。

売上債権回転期間を算出することでわかること

◎黒字倒産のリスク

◎自社の経営や資金繰りにおける課題や要因

◎資金繰りを改善するために調達するべき運転資金の金額

それぞれについて具体的に説明していきます。

3-1. 黒字倒産のリスクを明らかにできる

黒字倒産とは、利益を生み出し続けているにもかかわらず、手元の現金が不足し、債務を支払うことができず、経営が破綻してしまうことを言います。

黒字倒産は、赤字倒産の場合とは異なり、売上代金の入金予定があるものの、それよりも前に売上にかかる支払やその他の支払期限が到来し、余剰キャッシュ(現金)がないため倒産してしまうのが原因です。

そして、直近でキャッシュが足りなくなるかどうかについては、キャッシュフロー計算書や資金繰り表を用いて把握することが重要ですが、長期的に黒字倒産に陥ってしまう危険性が高いかどうかは、売上債権回転期間を算出することをきっかけに、さまざまな分析を行うことで検知ができるのです。

例えば、売上債権回転期間を算出し、2.5か月という結果が出たとします。

仕入債務回転期間(仕入をしてから平均的にどのくらいの期間後に支払を行う必要があるか)が1.0か月で、業界平均が1.5か月だとすると、

- 自社は仕入の支払のサイクルが早いのに対して、売上の回収のサイクルが遅い。

現状は余剰資金でどうにか経営が回っているとしても、余剰資金がない場合は、恒常的にキャッシュが不足する状況にある - 他社と比べても、自社固有の事情で、キャッシュが不足している

などと、自社がキャッシュが不足しがちな構造的な問題を抱えているかどうか、そして長期的に黒字倒産のリスクが高いかどうかががわかります。

その上で、「3-3. 資金繰りを改善するために調達するべき運転資金の金額」で詳しく解説しますが、

- 売上債権回転期間

- 棚卸資産回転期間

- 仕入債務回転期間

をもとに、運転資金を計算することで、自社が恒常的にどの程度のキャッシュが不足しており、黒字倒産に陥る危険性を低くするためにどの程度の余剰キャッシュが必要かまで明らかにできます。

このように黒字倒産のリスクを把握するために売上債権回転期間を活用することが重要になってきます。

3-2. 自社の経営や資金繰りにおける課題や改善策が分かる

また、詳しくは「5. 売上債権回転期間を踏まえた自社の課題分析のステップ」で解説しますが、黒字倒産のリスクは低い場合であっても、売上債権回転期間を業界平均や過去数値との比較など、さまざまな観点で分析することで、

- 債権の管理体制の問題

- 取引先との契約形態の改善余地

- 資金調達の必要性

など、資金繰りや経営における課題や改善策を明らかにすることができます。

例えば、売上債権回転期間を計算し、業界平均よりもかなり長期化していることがわかるとします。

その後、具体的にどこの取引先の売上債権が長期化の要因になっているか調べる中で、新規の顧客は短い売上債権回転期間になっているものの、長い付き合いがある取引先だけは売上債権回転期間が長くなっていることがわかった場合、古くからの取引先に対して売上代金の支払いのタイミングを交渉するなどの行動に繋げることができます。

このように、売上債権回転期間算出を起点として、さまざまな観点で長期化の要因等を分析することで、経営や資金繰りにおける課題や改善策が浮き彫りになっていくのです。

3-3. 資金繰りを改善するために調達するべき運転資金の金額がわかる

自社の資金繰りや経営を分析する中で、資金調達が必要と判断した場合、銀行などの金融機関やファクタリング会社などに、資金調達の申し込みをすることになります。

その場合、資金繰りを保ち、経営上必要な資金(運転資金)は実際のところどのくらいの金額が必要かを明らかにし、金融機関に伝える必要がありますが、その上で、売上債権回転期間が重要になってきます。

必要な資金調達額は以下の計算式を元に計算できます。

【運転資金の計算方法】

運転資金=運転資金回転期間(月)×1か月あたりの売上高

運転資金回転期間(月)=売上債権回転期間(売上債権金額÷月商)+棚卸資産回転期間(棚卸資産金額÷月商)−仕入債務回転期間(仕入債務金額÷月商)

※売上債権回転期間の算出方法は、

「4.【図表でわかりやすく解説】売上債権回転期間の計算方法」でも具体的に解説します。

例えば、1年間の売上が48億円で、期末時の売上債権が5億円、棚卸資産が2億円、仕入債務が3億円だとします。その場合の必要な資金調達額(運転資金額)を計算するために、まず運転資金回転期間を算出します。

売上債権回転期間・棚卸資産回転期間・仕入債務回転期間はそれぞれ、

売上債権回転期間=5億円÷月商(48億円÷12か月)=1.25か月

棚卸資産回転期間=2億円÷月商(48億円÷12か月)=0.5か月

仕入債務回転期間=3億円÷月商(48億円÷12か月)=0.75か月

と計算できるため、運転資金回転期間は、

運転資金回転期間(月)=売上債権回転期間+棚卸資産回転期間ー仕入債務回転期間=1.25+0.5-0.75=1か月

と算出できます。

その結果、必要な運転資金額は、

運転資金=運転資金回転期間(月)×1か月あたりの売上高=1か月×(48億円÷12)=4億円

であることがわかります。

これはつまり、資金繰りを維持するために、常に4億円を余剰キャッシュとして保有していく必要があるということです。

以上のように、売上債権回転期間を活用して、運転資金額を計算することで、自社が恒常的にどの程度のキャッシュが不足しており、資金調達が必要なのかを把握することが可能になります。

4.【図表でわかりやすく解説】売上債権回転期間の計算方法

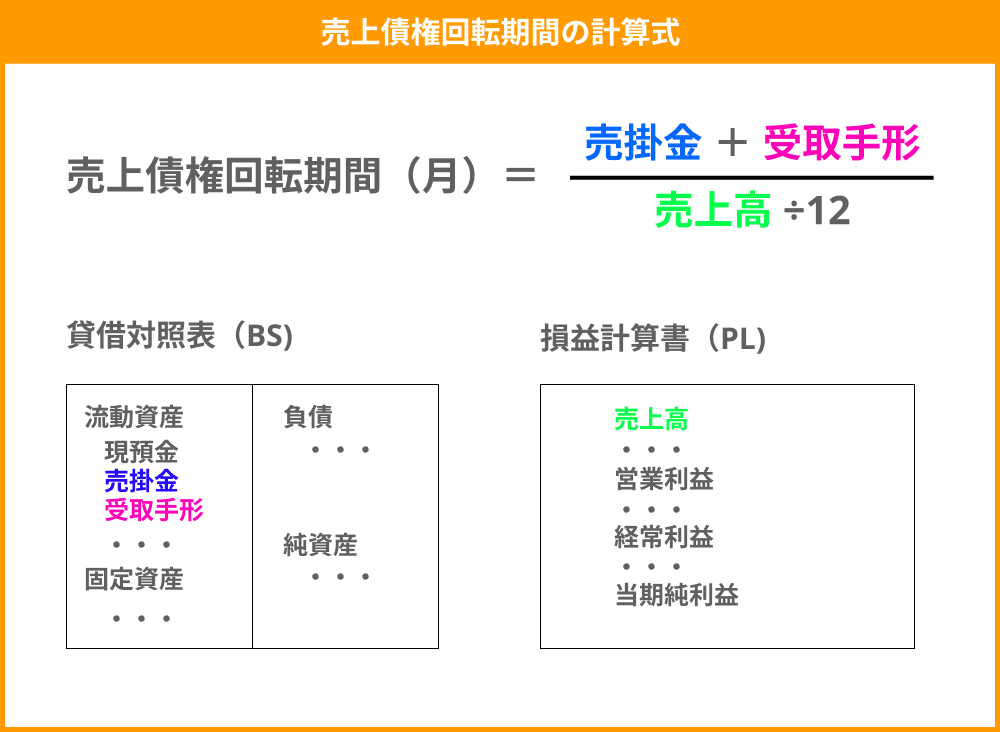

売上債権回転期間は、以下の図の通りに算出できます。

まず、貸借対照表を確認し、「期末時点の売掛金」と「期末時点の受取手形」の金額を確認します。

次に、損益計算書を確認し、「売上高」を確認します。以上の金額を以下の計算式に当てはめるだけで、売上債権回転期間が算出されます。

売上債権回転期間(月)=(売掛金金額+受取手形金額)÷(売上高÷12)

売上債権回転期間(日)=(売掛金金額+受取手形金額)÷(売上高÷365)

ここで、具体的な計算事例を見ていきましょう。

A企業の2022年3月期(2021年4月-2022年3月までの1年間)の売上高が30億円で、2022年3月末時点の売掛金が1.5億円、受取手形が1.2億円であるとします。

この場合、A企業の売上債権回転期間は以下の通りに算出できます。

A企業の売上債権回転期間(月)=(1.5億円+1.2億円)÷(30億円÷12)= 1.08

A企業の売上債権回転期間(日)=(1.5億円+1.2億円)÷(30億円÷365)= 32.85

このように計算でき、これはつまり、平均で売上債権の回収に1.08か月、あるいは32.85日かかることがわかります。

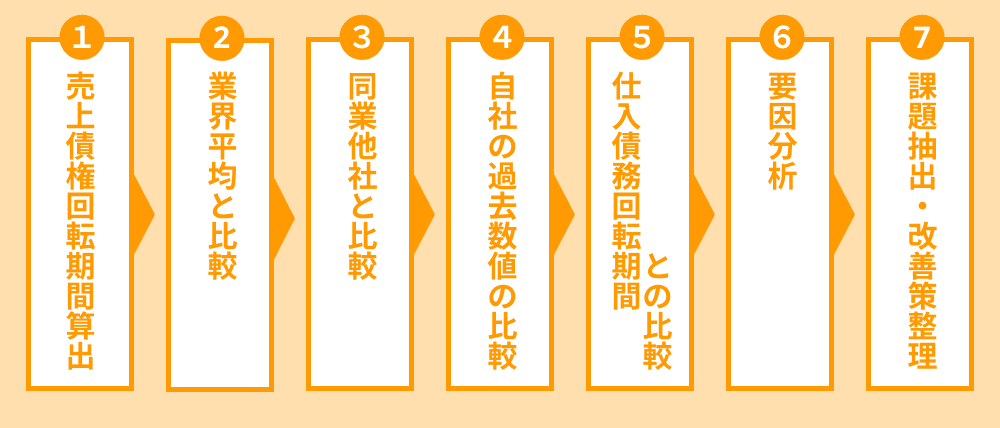

5. 売上債権回転期間を踏まえた自社の課題分析のステップ

売上債権回転期間を算出してみたものの、

「自社の売掛債権回転期間が長いのか短いのかピンとこない」「売上債権回転期間を算出したが、自社の課題やとるべき行動がよくわからない」という場合もあるのではないでしょうか。

売上債権回転期間の数値を眺めるだけでは、何もわかりません。

以下の7つのステップを踏みながら、自社の経営・資金繰りの状況を分析していくことが重要です。

それぞれで行うべきことについて、詳しくみていきます。

5-1. 売上債権回転期間を算出

貸借対照表や損益計算書を手元に準備した上で、「4.【図表でわかりやすく解説】売上債権回転期間の計算方法」を参照しながら、売上債権回転期間を算出していきます。

算出する際は、時系列での推移を把握するべく、過去1年分だけでなく、10年分のデータを計算することをおすすめします。「5-4. 過去10年での推移の比較」でも解説しますが、10年分のデータを比較することで、自社の売上債権回転期間の時系列での変化を捉えることができるからです。

エクセルシートやスプレッドシートで計算する場合、例えば、以下のような表を作成し、貸借対照表や損益計算書から、売上高や売掛金残高、受取手形残高を転記することで、売上債権回転期間を算出し、結果をわかりやすくまとめることができます。

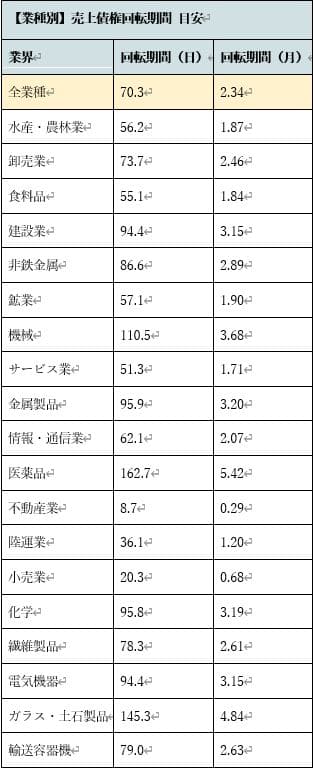

5-2. 業界平均と比較する

次に、自社の売上債権回転期間と、業界平均の数値を比較していきます。

公開データを元に業種別の財務指標を算出・公開しているザイマニの計算によると、業種別の売上債権回転期間の目安(平均値)は以下の通りです。

以上の表からも、業種によって、売上債権回転期間の数値が大きく異なることがわかります。

例えば、小売業やサービス業、不動産業など、売上を個人から現金で回収する業種は売上債権回転期間が短くなっています。一方で、企業間取引がメインである業種などは、売上債権回転期間が長くなる傾向にあることがわかります。

業界平均と、自社の売上債権回転期間を比較し、平均よりも短い(数値が低い)場合や、平均よりも多少長い場合は、特段問題ありませんが、「業界平均よりも1か月(30日)以上長い」場合は、売上債権の回収が長期化していると問題視する必要があるでしょう。

長期化している場合、必ず問題があるという訳ではありませんが、必ず「なぜ長期化しているのか」要因を明らかにする必要があります。

5-3. 企業形態や規模が似ている同業他社との比較

企業形態や規模が似ている同業他社について、公開されている決算書があれば、それをもとに売上債権回転期間を算出し、自社の数値と比較するのも非常に有効です。

業界平均の数値は、その業界に属する小規模の企業から大企業までの平均値となっています。

企業規模によって、回収サイトが大きく異なってくるケースも多く、業界平均と比較すると自社の状況を精緻に捉えられないケースもあるため、業界平均と併せて同業他社の売上債権回転期間との比較も行うことも重要です。

基本的に決算書が公開されているのは上場企業に限られます。企業形態や規模が似ている同業他社で、上場している企業があれば、決算書を入手して、比較しましょう。

上場している企業の決算書は、HPのIR情報から入手できます。同業他社の決算書が入手できない場合は、取引のある金融機関の担当者に、「自社の売上債権回転期間は、企業形態や規模が似ている同業他社と比べて問題ないか?」と相談してみることもおすすめです。

金融機関は、あらゆる業界のあらゆる企業形態の企業と複数取引があります。

もちろん、他社の非公開情報を聞き出すことはできませんが、公開しうる範囲の情報をもとに、自社の売上債権回転期間の状況についてアドバイスをもらえるでしょう。

5-4. 過去10年での推移の比較

他社との比較だけでなく、自社の売上債権回転期間の数値が過去10年でどのように推移してきたかを捉えることで、資金繰りが悪化しているのか、改善しているのか自社の変化や傾向を捉えることができます。

例えば、

- 10年かけて売上債権回転期間が少しずつ長くなっている

- 10年かけて売上債権回転期間が少しずつ短くなっている

- 過去9年は平均値であったものの今年だけ長期化している

- 数年に1度、異常値(売上債権回転期間が長い)が出るものの、基本的に平均的な回転期間になっている

以上のように時系列での傾向を捉えることができます。

そして、変化を捉えることで、長期化の要因を分析しやすくなります。

具体例を挙げると、過去10年推移の中で、4年前までは売上債権回転期間が平均的な数値であったものの、3年前に急に長くなっていることがわかる場合、4年前と3年前で、取引先の変化や事業構造など、自社においてどのような変化があったかを捉えることで、売上債権回転期間が長期化している要因を明らかにすることができます。

このように、売上債権回転期間を今期についてだけ断片的に捉えるのではなく、時系列の変化の中で捉えることも非常に重要になってきます。

5-5. 仕入債務回転期間との比較

仕入債務回転期間とは、他社の商品やサービスを仕入れた際に発生する、買掛金や支払手形について、仕入れてから支払いまでの期間を表す指標です。

言うなれば、売上債権回転期間と対の関係にある指標です。ここで、売上債権回転期間と仕入債務回転期間のどちらが長くなっているかを比較することも重要です。

例えば、仕入債務回転期間よりも売上債権回転期間が長くなってしまっている場合、売上に関連して、当月中に仕入債務を支払わないといけない一方で、売上代金の回収が後であり、慢性的にキャッシュが足りない状況となっていることがわかるからです。

逆に、売上債権回転期間が業界平均と比べて長期化しているものの、仕入債務回転期間より短くなっている場合は、問題ないと捉えることもできます。

5-6. 要因を分析

自社の経営・資金繰りにおける課題を明らかにし、改善していく上では、売上債権回転期間を算出し、

- 業界平均

- 同業他社の数値

- 自社の過去10年の数値

- 仕入債務回転期間

以上の4つの観点で総合的に比較をした上で、「なぜそうなっているのか」という要因や課題を分析することが最も重要です。

売上債権回転期間が長くなっている場合でも、一時的な要因で経営や資金繰りの懸念がない場合もあれば、深刻な事態になっている場合も存在します。

売上債権回転期間長期化の要因分析の例

「売上債権回転期間が長期化している原因は、取引先A社に対する、未回収あるいは回収が遅延している債権があるため」

「直近数年で売上債権回転期間が長期化している要因は、回収サイトが長い大企業との取引が増え、売上の30%を占めるようになったため」

「過去数年の中で、今期だけ売上債権回転期間が長くなっている要因は、今季の期末に大型案件の受注が決まり、通年の売上高に対して期末の売掛金が高額となったため。」

「そもそも、売上債権回転期間が長期化しているのは、具体的にどのような企業との取引が要因なのか、詳細を把握できていない」

以上のように、自社の数値がなぜ長期化してしまっているのか、要因を炙り出していきましょう。

5-7. 課題分析・改善策整理

ただ数値を算出し、分析するだけでは、具体的な改善につながっていきません。

必ず、「数値を踏まえて何を変えるべきか」「数値を踏まえてどのような行動を取るべきか」というところまで明らかにするようにしましょう。

売上債権回転期間が長期化している要因をしっかりと分析できていれば、自ずと課題や改善策は明らかになって行きます。

課題は、例えば以下のように整理することができます。

売上債権回転期間長期化の課題整理の例

「未回収の売上債権が度々発生するA社やB社に対して、先代より長い付き合いであるがゆえに馴れ合いが生じてしまっているのが問題だ。双方の社長に対して、毅然とした態度を表明する必要がある」

「そもそも売上債権回転期間が長期化している要因が、具体的にどこの企業の債権によるものなのか、要因がわからないのは、売上債権の管理体制に問題がある」

「仕入債務回転期間に対して、売上債務回転期間が長くなっているのは、そもそも請求から支払いまでの期間を取引先の希望に委ねてしまっていることが原因。重要な取引先以外は、自社の要望に応えてもらうようにしないといけない」

課題を踏まえた上で、現実的な改善策を整理していきます。

とりうる改善策については、

「6.売上債権回転期間の長期化している場合の改善方法」

「7.売上債権回転期間の長期化が避けられない場合のキャッシュフロー改善策」

で具体的に解説していきます。

6.売上債権回転期間の長期化している場合の改善方法

自社分析の結果、業界比や同業他社比、あるいは自社比で売上債権回転期間が長期化していることが明らかになった場合、状況を改善するためにどのような行動がとりうるかについて解説していきます。

6-1. 管理体制見直し

まず、第一に売上債権の管理が十分にできていない場合は、管理体制を見直すことが重要です。

そもそも、売上債権の管理ができていないと、資金の不足が事前に検知できないですし、回収が遅延していて督促が必要な債権などが把握できず、必要な手が打てないためです。

例えば、取引先が多く、売上債権の管理が複雑であるような場合には、ITシステムの導入によって、請求書発行・送付から、入金消し込み、未回収時の請求までを自動化するのも1つの手です。自動化により、売上債権回転期間長期化の要因を早期に検知し、必要な対策をスピーディーに取ることができるようになります。

このように、売上債権の見える化をすることが、資金繰り改善のための第一歩となります。

6-2. 回収サイトの交渉

取引先に回収サイトの短縮を交渉することも、とりうる手段の1つです。

例えば、請求から3か月後の入金という形で契約している場合、請求から2か月後の入金に変更してみることが考えられます。

回収サイトの交渉をする上では、取引の継続に関わるため、慎重になる必要があるものの、不当に長い契約形態になっている場合、取引先との力関係によっては、交渉してみることで受け入れられる可能性が大いにあります。

6-3. 取引の見直し

売上代金の支払いが遅延するなど、自社の資金繰りに悪影響を及ぼしている取引先との取引を今後も継続するかどうか、見直すのも非常に大切です。

取引を見直すことで、一時的に売上高の減少に繋がりますが、

例えば、

- 資金繰りに悪影響を及ぼし、かつ利益率が低い顧客

- 資金繰りに悪影響を及ぼし、かつ取引金額が小さい顧客

などを中心に取引を見直すことで、資金繰りを大幅に改善するだけでなく、経営体質の改善に繋げることができます。

7.売上債権回転期間の長期化が避けられない場合のキャッシュフロー改善策

売上債権回転期間が短い方が望ましいとはいえ、業界やビジネスの特性上、売上債権回転期間の長期化が避けられないケースも多々あると思います。

そのような場合には、売上債権回転期間を短くする最善の努力はしつつも、借入やファクタリングなどの方法で運転資金を調達し、キャッシュフローを改善することが有効です。

ここでは、具体的な運転資金調達方法について解説していきます。

7-1. 銀行借入

最も一般的な方法としては、金融機関からの借入が挙げられます。

金融機関からの借入は、以下のようなメリット・デメリットがあります。

| メリット | デメリット |

| ・比較的低金利で資金調達が可能 ・すでに金融機関での運転資金借入枠がある場合、スムーズに借入が可能 | ・金融機関での運転資金調達実績がない場合、審査に時間がかかる ・借入後、運転資金以外で資金を活用していないかモニタリングされるなど、資金使途が厳格 ・BS上の借入比率が悪化し、金融機関や投資家からの評価が悪化する可能性がある |

銀行借入は、低金利で資金調達ができるというのが最大の特徴です。

そのため、基本的に運転資金の調達には、銀行借入をおすすめします。

しかしながら、金融機関での調達実績がない場合は、新たに運転資金を借入するためには審査に時間がかかってしまうため、キャッシュが不足する前に、運転資金を確保するための手筈を整えておき、余裕を持った資金繰りを維持しておくことが重要です。

銀行借入については、以下の記事も併せてご確認ください。

参考記事

「銀行融資とは?仕組みや審査に通らないケース・申し込みの流れを解説」

「銀行借入金利の相場は1%〜15%!計算方法と低金利で借り入れるコツ 」

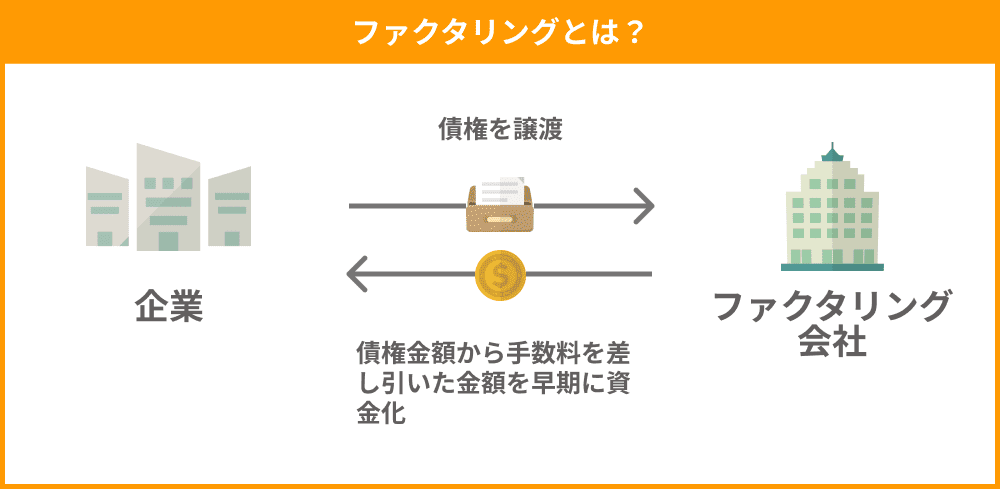

7-2. ファクタリング

銀行借入以外にも、ファクタリングという選択肢があります。

ファクタリングとは、売掛金をファクタリング会社に買い取ってもらうことで、資金調達をする方法を言います。

ファクタリングは、以下のようなメリット・デメリットがあります。

| メリット | デメリット |

| ・スムーズに資金調達が可能 ・会社自体の財務状態ではなく、売上債権(取引先)の信頼性をもとに審査されるため、比較的資金調達がしやすい ・ファクタリングは「負債」ではないため、借入比率が悪化せず、金融機関や投資家からの評価が悪化しない | ・銀行借入と比べると、手数料が高くなってしまう場合が多い |

ファクタリングは、銀行借入と比べると手数料が高いため、基本的には銀行借入によって運転資金を調達するのがおすすめですが、

- 金融機関との取引実績がないような企業や、創業まもないため売上実績が乏しく金融機関からの借入が難しい場合

- 一時的に資金が不足し、スピーディーに資金調達を行いたい

というような場合に活用するのがおすすめです。

銀行借入とは異なりスピーディーな資金調達ができる「ファクタリング」については「ファクタリングの基礎知識」の記事をご覧ください。

8. まとめ

今回の記事では売上債権回転期間とは何かについての説明から、具体的な算出方法や自社分析のステップについても解説していきました。

今回の記事を読むことで、自社の経営や資金繰りの状況について、より理解が深まり、改善の糸口が掴めるのではないでしょうか?

今回の記事をまとめると、以下のようになります。

◎売上債権回転期間とは?

売上債権回転期間とは、売上高に対する売上債権の割合を言い、企業が保有する売上債権を回収するまでの期間のこと

◎売掛金回転期間との違い

売上債権回転期間が、売掛金および受取手形を計上してから、実際に入金を受けるまでの期間のことを表すのに対し、売掛金回転期間は、売掛金を計上してから実際に入金を受けるまでの期間をさす

◎売上債権期間を算出するのが重要な理由3つ

・黒字倒産のリスクが把握できる

・自社の経営や資金繰りにおける課題や要因が把握できる

・資金繰りを改善するために調達するべき運転資金の金額が把握できる

◎売上債権期間の算出方法

売上債権回転期間(月)=(売掛金金額+受取手形金額)÷(売上高÷12)

売上債権回転期間(日)=(売掛金金額+受取手形金額)÷(売上高÷365)

◎売上債権回転期間を踏まえた自社の課題分析のステップ

1)売上債権回転期間を算出

2)業界平均と比較

3)同業他社と比較

4)自社の過去10年の数値と比較

5)仕入債務回転期間との比較

6)要因分析

7)課題抽出・改善策整理

◎売上債権回転期間の長期化している場合の改善方法

・管理体制の見直し

・回収サイトの交渉

・取引の見直し

◎売上債権回転期間の長期化が避けられない場合のキャッシュフロー改善策

・銀行借入

・ファクタリング

売上債権回転期間を活用して、資金繰りの圧迫や黒字倒産のリスクなどを避けていきましょう。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者