「ビジネスローンに個人事業主向けの商品はあるのだろうか?」

「個人事業主向けのビジネスローンはどのような商品なのだろう?」

この記事を読んでいる方は資金調達の一手段としてビジネスローンに興味があり、個人事業主が使える商品にはどのような特徴があるのかを知りたいのではないでしょうか。

ビジネスローンは個人事業主の方でも法人(中小企業)と同じ条件で借入できる商品が多く、個人事業主の方が申し込みや利用がしやすくなるような次のメリットもあります。

ただし、ビジネスローンは資金調達をしたい個人事業主の方全員に向いているわけではありません。

詳しくは後述しますが、以下が個人事業主向けビジネスローンを活用するかの判断基準になります。

この記事では、以下の内容をまとめて説明しています。

| ・個人事業主向けビジネスローンの特徴 ・個人事業主向けビジネスローンのメリットとデメリット ・個人事業主がビジネスローンを申し込むと行われる審査 ・個人事業主向けビジネスローンを展開している金融機関 ・個人事業主向けビジネスローンを活用すべきかの判断基準 ・【目的別】個人事業主におすすめのビジネスローン ・個人事業主がビジネスローンを利用するときの注意点 ・個人事業主向けビジネスローンに関するよくある質問とその答え |

読んでいただくことで、以下の内容をご理解いただけます。

| ◎個人事業主向けビジネスローンはどのような商品か ◎個人事業主向けビジネスローンにはどのようなメリット・デメリットがあるのか ◎ビジネスローンに申し込むとどのような審査が行われるのか ◎どの金融機関が個人事業主向けビジネスローンを提供しているのか ◎個人事業主向けビジネスローンを活用すべきかどうかは、何で判断したら良いのか ◎調達したい資金を得るには、どの金融機関のビジネスローンを選ぶと良いのか ◎個人事業主がビジネスローンを失敗なく利用するためには、何をしておけば良いのか |

個人事業主の方が、ビジネスローンは自分に合う資金調達方法かを判断いただけるような内容を載せていますので、ぜひ最後までご覧ください。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要な書類が少ないため最短即日での資金調達が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1. 個人事業主向けのビジネスローンとは

個人事業主が利用できるビジネスローンは、サービスを提供する機関(以下「金融機関」といいます。)によって特徴は異なるものの、法人(中小企業)と同じ借入可能額や金利で利用できる商品が多いです。

まず個人事業主が利用できるビジネスローンの特徴を知っていただくために、次の3つを通して個人事業主向けビジネスローンについて説明していきましょう。

1-1. 個人事業主向けビジネスローンは「事業を営む個人の事業活動資金専用の商品」

個人事業主向けビジネスローンは、事業を営む個人が事業活動をする上で使う資金に特化した商品です。

金融機関によっては、「事業者ローン」あるいは「自営業ローン」と呼ばれます。

一般的な個人事業主向けビジネスローンは、住んでいる場所を管轄する税務署に開業届を提出し、事業を営んでいる満20歳以上69歳以下の個人の方であれば利用できます。

個人事業主が使えるビジネスローンの借入条件は、法人(中小企業)と大きな差はありません。

以下は、法人・個人事業主問わずビジネスローンの借入可能額と金利、審査から融資までの日数の目安です。

【ビジネスローンの借入条件(目安)】

| 利用用途 | ・新規事業の立ち上げ資金 ・運転資金(つなぎ資金) ・設備資金 など ※金融機関によっては指定されていたり、 事業活動資金であれば問わずに利用できたりする |

| 借入可能額 | 数十万円~1,000万円程度 ※金融機関によっては1,000万円以上可能 |

| 金利 | 最低3%前後、最高18%前後 |

| 審査から融資までの日数 | 最短で即日、最長で1週間~10日 |

上記はあくまで目安であり、実際の借入条件は金融機関によって異なりますが、ビジネスローンは少額から多額の資金まで、金利は高めではありますが事業活動に必要な資金を幅広い額の中で借入できます。

審査から融資が実行されるまでは最短で即日、遅くても10日以内です。

日を経ずに事業に必要な資金を調達する手段として有効なのがビジネスローンになります。

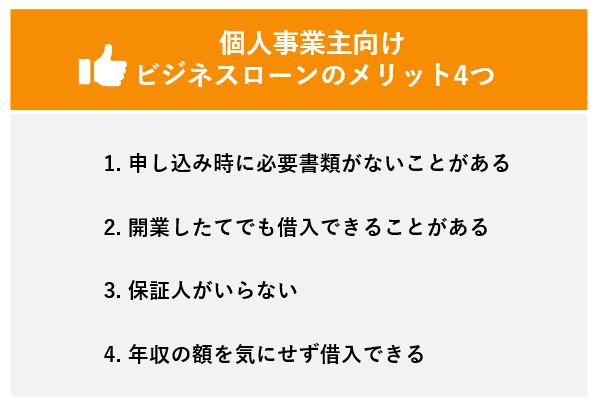

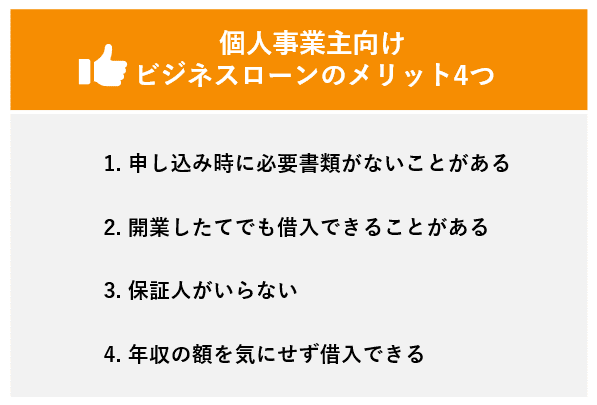

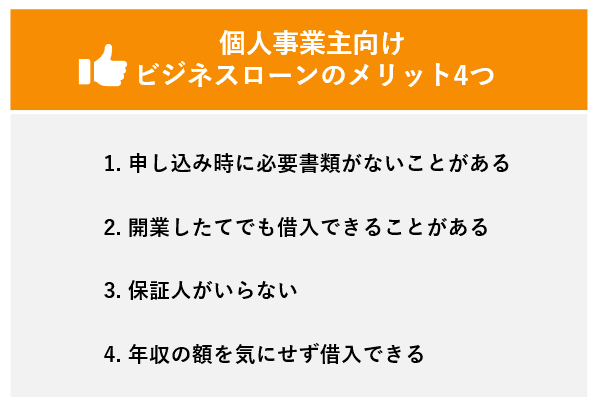

1-2. 個人事業主向けビジネスローンのメリット4つ

個人事業主が使えるビジネスローンの借入条件は法人と大きく変わりませんが、申し込み時と利用時において個人事業主ならではのメリットがあります。

そのメリットというのが、次の4つです。

詳しく見ていきましょう。

1-2-1. 申し込み時に必要書類がないことがある

個人事業主の方がビジネスローンに申し込むとき、必要書類がないことがあります。

つまり、ビジネスローンを利用したいと思ったらすぐに申し込みできるケースがあるということです。

法人(中小企業)がビジネスローンを申し込むときは業績が分かる決算書が必要になりますが、個人事業主の場合、確定申告書など業績が分かる書類を求めない機関もあるのです。

申込者が本人であることを確認できる資料(運転免許証やパスポートなど)は提出を求められることもありますが、申込時のハードルが低いのが個人事業主向けビジネスローンのメリットになります。

1-2-2. 開業したてでも借入できることがある

個人事業主向けビジネスローンは、開業したてでも借入できることがあります。

開業して間もない時期は運転資金が不足するケースがありますが、この運転資金が不十分な状況になっても事業を継続するための資金を得られることがあるのです。

法人(中小企業)がビジネスローンを借入する場合、金融機関によって異なる場合もありますが業歴2年以上、あるいは決算を2期終えているのが条件であることもあります。

個人事業主の場合、開業してからの1年経っていれば借入できることが多いです。

申込時に確定申告書の提出を求める機関の中には、前期分のみで良いとしているところもあります。

個人事業主向けビジネスローンは、業歴や業績が少ない個人事業主の方が事業を続けるための手助けをしてくれる融資といえます。

1-2-3. 保証人がいらない

一般的に保証人がいらないことも個人事業主向けビジネスローンのメリットです。

保証人が見つからない状況であっても、事業に必要な資金を個人事業主向けビジネスローンでは借入できる可能性があります。

法人(中小企業)の場合は、代表者の連帯保証人が必要になります。

連帯保証人は、融資を受ける人(債務者)が返済できなくなったときに代わりに返済しなければなりません。責任が重いため、お願いできる人がいないとビジネスローンを利用することは不可能です。

身近に保証人をお願いできる人がいるとは限りません。

自分と同じ返済責任を負う人を探さなくても良いのが、個人事業主向けビジネスローンのメリットなのです。

1-2-4. 年収の額を気にせず借入できる

個人事業主向けビジネスローンでは、年収の額を気にせず借入できます。

事業に必要な資金を、審査後に決まった借入可能額の上限まで資金調達できる可能性があります。

なぜ個人事業主向けビジネスローンでは年収の額を気にせず借入できるのかというと、総量規制の対象ではないからです。

総量規制は、貸金業法(貸金業者に関する規制が定められている法律)にある「個人が貸金業者から仮入できる額は年収の3分の1まで」という、借入する人が多重債務にならないようにするための規制です。

たとえば、年収が300万円であれば、貸金業者から借入できるのは100万円になります。

個人事業主が貸金業者から借入する場合、一般的な融資の場合はこの総量規制の対象になるため年収の3分の1の額しか借入できませんが、ビジネスローンの場合は総量規制の対象とはなりません。

事業活動のために借入したい額が年収の3分の1を超えるが故に一般的な融資の利用ができなくても、借入ができるケースもあるのが個人事業主向けビジネスローンのメリットなのです。

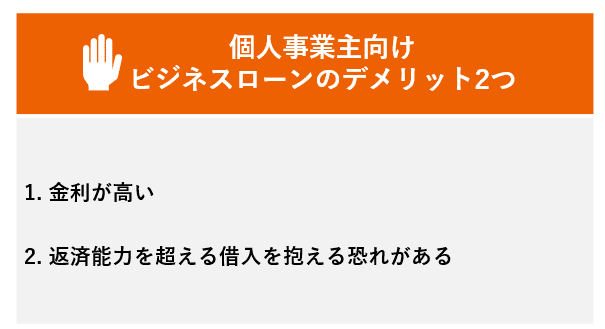

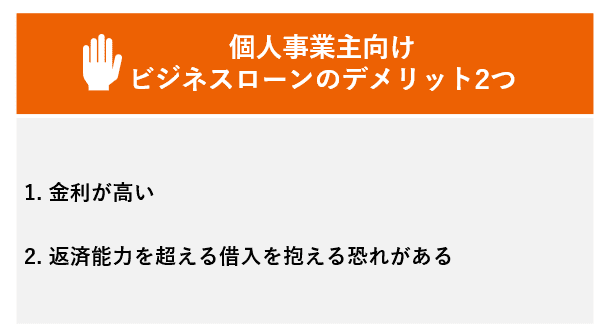

1-3.個人事業主向けビジネスローンのデメリット2つ

個人事業主向けビジネスローンは申し込み時や利用時のハードルが低いというメリットがある一方で、次の2つのようなデメリットもあります。

順に見ていきましょう。

1-3-1. 金利が高い

個人事業主向けビジネスローンは金利が高いです。

金利が高いと、万が一返済期間が長くなる場合は返済額が大きくなる恐れがあります。

ビジネスローンの金利が高いのは、ビジネスローンが事業活動を支援するための商品であり、ハードルを低くして個人事業主や法人(中小企業)が借りやすくするためです。

個人事業主向けビジネスローンを提供している金融機関の金利については「3. 個人事業主向けビジネスローンを提供している主な金融機関」で詳しく説明しますが、最低でも3%前後、最高で18%前後に及びます。

法人向けビジネスローンの金利は、最高金利は同じ位ですが最低金利は1%台という商品もあるため、個人事業主向けビジネスローンの方が高金利といえます。

申込時に業績が分かる書類が必要ないこともあったり、開業して間もなくても借入できたりするのが個人事業主向けビジネスローンのメリットではあります。

しかし、その分金利が高いので返済額が多くなりやすいという点は注意すべきでしょう。

1-3-2. 返済能力を超える借入を抱える恐れがある

返済能力を超える借入を抱える恐れがあることも、個人事業主向けビジネスローンのデメリットです。

万が一返済できなくなってしまうと、財産を手元に残せなくなる自己破産に陥るリスクがあります。

前述した通り、個人事業主向けビジネスローンは総量規制の対象ではないため、年収の3分の1を超える額を借入可能です。

審査の結果で提示された借入限度額内で借りなければならないものの、その借入限度額が年収の3分の1を超える場合は「年収を気にしなくて良い」と思って無理な借入をしてしまう恐れがあります。

事業に必要な資金を借入限度額の上限まで借りられるのが個人事業主向けビジネスローンのメリットではありますが、今どのくらい借入しているのかを常に意識しないと返済が困難になることは注意しなければなりません。

| 法人(中小企業)と共通するデメリット |

|---|

| ビジネスローンのデメリットには、法人(中小企業)と共通するものもあります。 たとえば、以下のようなことです。 ・担保が不要な商品は借入限度額が低くなる ・金融機関によって対象者が限られる ・将来、別の融資を受けるときに審査が通りにくくなる |

2. 個人事業主がビジネスローンに申し込むと行われる審査

個人事業主がビジネスローンに申し込むと行われる審査は、金融機関によって異なることもありますが概ね次の通りです。

【ビジネスローンの審査項目(例)】

| 属性 | ・年齢 ・性別 ・職業 ・居住地 ・居住形態 ・居住年数 など |

| 業績 | ・年収はどのくらいあるのか ・事業実績はどのくらいあるのか ・税金や国民健康保険料の滞納はないか など ※審査の途中業績が分かる確定申告書などの提出を求められた場合 |

| 信用情報 | 過去に信用情報を傷つけることをしていないか ・住宅ローンなどの返済を滞納した過去はないか ・短期間に複数のローンやクレジットカードの申し込みをしていないか など |

属性

個人事業主向けビジネスローンを申し込んだ人の年齢や性別、職業などの属性が見られます。

業績

個人事業主向けビジネスローンを申し込んだ人の年収や事業実績などの業績が見られます。

その他、税金や国民健康保険料を滞納していないかを確認されることもあります。

事業の安定性を確認し返済能力があるかどうか、あるいは将来的に成長して返済能力があるかどうかの判断基準になります。

信用情報

個人事業主向けビジネスローンを申し込んだ人の信用情報が見られます。

上記に挙げた通り、過去にビジネスローン以外のローンを利用していれば問題なく返済できていたか、短期間に複数のローンに申し込んでいないかなどがチェック対象です。

今後問題を起こすことなく返済できるか、融資を回収できるかの判断基準になります。

上記の審査は人の手で行われたり、「スコアリング」という自動審査システムで行われたりと金融機関によって方法は異なりますが、ビジネスローンの場合は個人事業主・法人(中小企業)を問わず後者のスコアリングが導入されているケースが多いです。

スコアリングでは、金融機関の過去の融資実績と比べて上記の審査が点数化され、その結果で申込者への融資可否と融資限度額、金利といった貸出条件も自動的に決められます。

その結果が出るまではとても早く、申し込みしたその日中に結果が出ることもあります。

個人事業主や法人(中小企業)が事業活動のための資金を借りやすくするのがビジネスローンのため、早く融資を行えるよう審査をスピーディーに行うためにスコアリングを導入しているのです。

3. 個人事業主向けビジネスローンを提供している主な金融機関

個人事業主向けビジネスローンを提供している主な金融機関は、次の4つです。

ここでは、各金融機関の概要とその機関が提供する個人事業主向けビジネスローンの特徴を説明していきます。

3-1. メガバンク以外の銀行

1つ目は、メガバンク以外の銀行です。

メガバンクでは法人向けのビジネスローンはありますが個人事業主向けビジネスローンはなく、地方銀行やネット銀行といったメガバンク以外の銀行が提供しています。

メガバンク以外の銀行が提供する個人事業主向けビジネスローンについて、次の2つを踏まえながら説明していきましょう。

1. メガバンク以外の銀行の個人事業主向けビジネスローンの特徴

2. メガバンク以外の銀行の個人事業主向けビジネスローンの具体例

3-1-1. メガバンク以外の銀行の個人事業主向けビジネスローンの特徴

メガバンク以外の銀行が提供する個人事業主向けビジネスローンの特徴は次の通りです。

【メガバンク以外の銀行の個人事業主向けビジネスローン特徴】

| 借入方法 | ①カードローン方式 ②証書貸付方式 |

| 借入可能額 | 数十万円~1,000万円程度 |

| 金利 | 最低3%前後、最高15%前後 |

| 審査~融資までの日数 | 3~5営業日 |

※上記は目安です。実際の借入条件は銀行や審査の結果によって異なります。

借入方法

ビジネスローンの借入方法として設定されているのは、「カードローン方式」と「証書貸付方式」の2つです。

1. カードローン方式

ATMやインターネットでの手段でスピーディーに貸し付ける融資方法。

融資限度額内であれば何度でも借入できることが多い。

2. 証書貸付方式

貸付条件を表示した借用書による契約をして貸し付ける融資方法。

高額の資金を借入し、長期にわたって返済するときに使われる。

どちらの借入方法が設定されているかは銀行によって異なります。

両方の借入方法から選べることもあれば、どちらか一方の借入方法だけの場合もありますが、証書貸付方式の銀行が多く見受けられます。

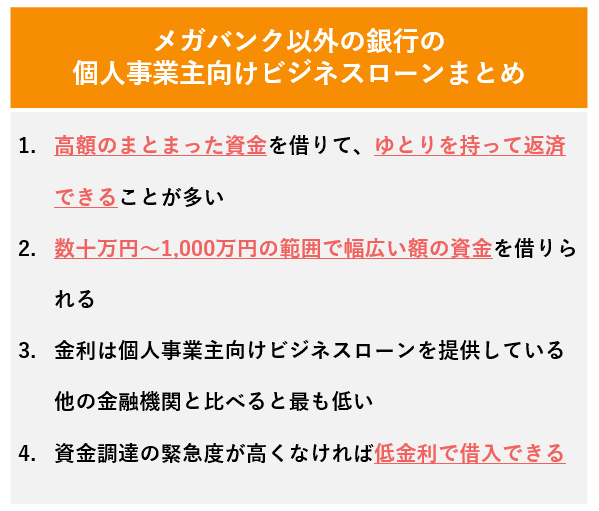

高額のまとまった資金を借りて、ゆとりを持って返済できる可能性が高いといえます。

借入可能額

実際の借入額は審査結果によって変わりますが、数十万円~1,000万円の範囲で借入可能な銀行が多いです。

少額から高額まで幅広い額の資金を借りられる可能性が高いといえます。

金利

実際の金利は審査結果によって変わりますが、3%~15%の範囲で金利を設定している銀行が多いです。

後述することですが、メガバンク以外の銀行の金利は個人事業主向けビジネスローンを提供している他の金融機関と比べると最も低い傾向にあります。

審査~融資までの日数

3~5営業日で審査が終わり融資をしている銀行が多いです。

資金調達の緊急度が高くなければ、メガバンク以外の銀行を利用すると低金利で借入できる可能性があります。

3-1-2. メガバンク以外の銀行の個人事業主向けビジネスローンの具体例

メガバンク以外の銀行が提供する個人事業主向けビジネスローンには、次のような商品があります。

【メガバンク以外の銀行の個人事業主向けビジネスローンの例】

| 金融機関名 | 商品名 | 特徴 |

|---|---|---|

ちば興業銀行 | ビジネスローンALLDAY (オールデイ) | 借入方法:証書貸付方式 借入可能額:10万円以上500万円以内 金利:年4.3%~14.5% 審査~融資までの日数:5営業日程度 【注意】 ・ちば興業銀行の営業エリア内に居住/事業をしている個人事業主が対象 ・正式な申し込みには借入希望店への訪問が必要 |

福岡銀行 | フィンディ | 借入方法:証書貸付方式 借入可能額:100万円〜1,000万円 金利:年2.0%〜14.0% 審査~融資までの日数:2営業日程度 |

paypay銀行 | ビジネスローン(個人事業主向け) | 借入方法:カードローン方式 借入可能額:10万円から500万円 金利:年1.8%~13.8% 審査~融資までの日数:5営業日程度 |

※上記は2022年5月時点の情報です。

メガバンク以外の銀行の個人事業主向けビジネスローンは、ある程度まとまった資金を低金利で借入できる商品が多いといえるでしょう。

ただし、地方銀行のビジネスローンの中にはその銀行の営業エリア内に住んでいる、もしくは事業を行っている個人事業主のみが対象となるものもある点は注意が必要です。

また、正式な申し込みのために借入希望店へ訪問しなければならないビジネスローンもあります。

申し込むビジネスローンによっては、融資を受けるまでにひと手間かかる恐れがあることは念頭に置きたい点です。

3-2. 信販会社・クレジットカード会社

2つ目は、信販会社・クレジットカード会社です。

信販会社・クレジットカード会社が提供する個人事業主向けビジネスローンについて、次の2つを踏まえて説明していきましょう。

1. 信販会社・クレジットカード会社の個人事業主向けビジネスローンの特徴

2. 信販会社・クレジットカード会社の個人事業主向けビジネスローンの具体例

3-2-1. 信販会社・クレジットカード会社の個人事業主向けビジネスローンの特徴

信販会社・クレジットカード会社の個人事業主向けビジネスローンの特徴は次の通りです。

【信販会社・クレジットカード会社の個人事業主向けビジネスローン特徴】

| 借入方法 | ①カードローン方式 ②証書貸付方式 |

| 借入可能額 | 数十万円~1,000万円程度 |

| 金利 | 最低5%前後、最高18%前後 |

| 審査~融資までの日数 | 即日~3営業日 |

※上記は目安です。実際の借入条件は銀行や審査の結果によって異なります。

借入方法

信販会社・クレジットカード会社でも、カードローン方式と証書貸付方式の2つの借入方法があります。

カードローン方式のビジネスローンと証書貸付方式のビジネスローンに分かれており、利用者の目的に合わせて選べるようにしている会社もありますが、カードローン方式の会社が多く見受けられるのが特徴です。

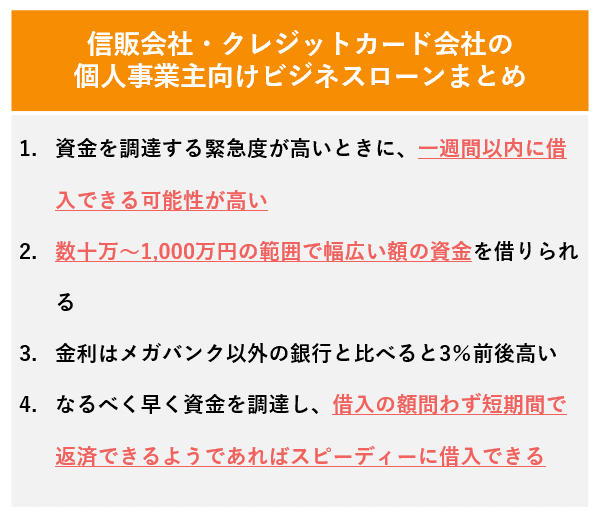

資金を調達する緊急度が高いときに、あまり時間をかけずに借入できる可能性が高いといえます。

借入可能額

審査結果によって実際の借入額は決まりますが、メガバンク以外の銀行と同じく数十万円~1,000万円の範囲で借入可能な会社が多いです。

幅広い額の資金を借りられる可能性があります。

金利

実際の金利は審査結果によって決まりますが、5%~18%の範囲で金利を設定している会社が多いです。

メガバンク以外の銀行と比べると3%前後高いですが、後述する消費者金融業者と比べると低い傾向にあります。

審査~融資までの日数

即日~3営業日で審査が終わり融資をしている会社が多いです。

なるべく早く資金を調達し、借入額問わず短期間で返済できるようであれば、信販会社・クレジットカード会社を利用するとスピーディーに借入できる可能性があります。

3-2-2. 信販会社・クレジットカード会社の個人事業主向けビジネスローンの具体例

信販会社・クレジットカード会社の個人事業主向けビジネスローンには、次のような商品があります。

【信販会社・クレジットカード会社の個人事業主向けビジネスローンの例】

| 金融機関名 | 商品名 | 特徴 |

| オリエントコーポレーション | 事業融資・ビジネスローン | 借入方法:①カードローン方式/②証書貸付方式 借入可能額:①10万円~300万円 /②100万円~1,000万円 金利:①6.0%~18.0%/②6.0%~15.0% 審査~融資までの日数:即日~3営業日 |

| オリックスクレジット | VIPローンカード BUSINESS | 借入方法:カードローン方式 借入可能額:50万円~500万円 金利:6.0%~17.8% 審査~融資までの日数:即日~3営業日 |

※上記は2022年5月時点の情報です。

高金利ではありますが審査から融資までの日数が一週間以内であることが多く、少額から高額まで幅広い額をスピーディーに借入できるのが信販会社・クレジットカード会社の個人事業主向けビジネスローンの特徴といえるでしょう。

3-3. 消費者金融業者

3つ目は、消費者金融業者です。

一般の個人に融資を行う業者ですが、個人事業主にも融資を行っており、その1つがビジネスローンになります。

消費者金融業者が提供する個人事業主向けビジネスローンについて、次の2つを踏まえて説明していきましょう。

1. 消費者金融業者の個人事業主向けビジネスローンの特徴

2. 消費者金融業者の個人事業主向けビジネスローンの具体例

3-3-1. 消費者金融業者の個人事業主向けビジネスローンの特徴

消費者金融業者の個人事業主向けビジネスローンの特徴は次の通りです。

【消費者金融業者の個人事業主向けビジネスローン特徴】

| 借入方法 | ①カードローン方式 ②証書貸付方式 |

| 借入可能額 | 数十万円~数百万円程度 |

| 金利 | 最低6%前後、最高18%前後 |

| 審査~融資までの日数 | 最短で即日 |

※上記は目安です。実際の借入条件は銀行や審査の結果によって異なります。

借入方法

カードローン方式と証書貸付方式のどちらを設定しているかは業者によって異なりますが、カードローン方式の業者が多いです。

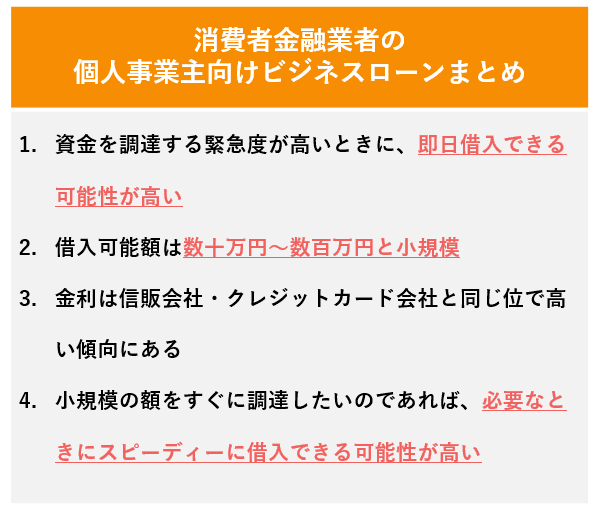

信販会社・クレジットカード会社と同様、資金を調達する緊急度が高いときにすぐに借入できる可能性が高いといえます。

借入可能額

実際の借入額は審査結果次第ですが、数十万円~数百万円程度の借入が可能です。

業者によっては1,000万円程度まで借入可能ですが、メガバンク以外の銀行や信販会社・クレジットカード会社と比べると、融資額は少ないといえます。

金利

実際の金利は審査結果次第ですが、6%~18%の範囲で金利を設定している業者が多いです。

信販会社・クレジットカード会社と同様、審査から融資までの日数を早くして借りやすくしている分、高金利で貸付を行っているといえます。

審査~融資までの日数

最短で即日審査が終わって融資をしている業者が多いです。

一般の個人に融資を行うことを専門にしているため、融資スピードは他の金融機関の中でも最も早いといえます。

小規模の額をすぐに調達したいのであれば、必要なときにスピーディーに借入できる可能性が高いです。

3-3-2. 消費者金融業者の個人事業主向けビジネスローンの具体例

消費者金融業者の個人事業主向けビジネスローンには、次のような商品があります。

【消費者金融業者の個人事業主向けビジネスローンの例】

| 金融機関名 | 商品名 | 特徴 |

|---|---|---|

| アイフルビジネスファイナンス | 事業者向けカードローン | 借入方法:カードローン方式 借入可能額:1万円以上1,000万円 金利:5.0%~18.0% 審査~融資までの日数:最短即日 |

| アコム | ビジネスサポートカードローン | 借入方法:カードローン方式 借入可能額:1万円以上300万円 金利:12.0%~18.0% 審査~融資までの日数:最短即日 |

| SMBCコンシューマーファイナンス(プロミス) | 自営者カードローン | 借入方法:カードローン方式 借入可能額:300万円まで 金利:6.3%~17.8% 審査~融資までの日数:最短即日 |

※上記は2022年5月時点の情報です。

高金利で借入可能額が低いですが、審査から融資までの日数が最短で即日であることが多く、小規模の額を必要なときにすぐ借入できるのが消費者金融業者の個人事業主向けビジネスローンの特徴といえるでしょう。

3-4. ビジネスローン専門業者

4つ目は、ビジネスローン専門業者です。ビジネスローンの提供を専門的に行っている業者になります。

ビジネスローン専門業者が提供する個人事業主向けビジネスローンを、次の2つを踏まえて説明していきましょう。

1. ビジネスローン専門業者の個人事業主向けビジネスローンの特徴

2. ビジネスローン専門業者の個人事業主向けビジネスローンの具体例

3-4-1. ビジネスローン専門業者の個人事業主向けビジネスローンの特徴

ビジネスローン専門業者の個人事業主向けビジネスローンの特徴は次の通りです。

【ビジネスローン専門業者の個人事業主向けビジネスローン特徴】

| 借入方法 | ①カードローン方式 ②証書貸付方式 |

| 借入可能額 | 数十万円~数億円 |

| 金利 | 最低2%前後、最高18%前後 |

| 審査~融資までの日数 | 2~5営業日 |

※上記は目安です。実際の借入条件は銀行や審査の結果によって異なります。

借入方法

他の金融機関と同様カードローン方式と証書貸付方式の2つがあり、業者によって設定している借入方法は異なります。

借入可能額

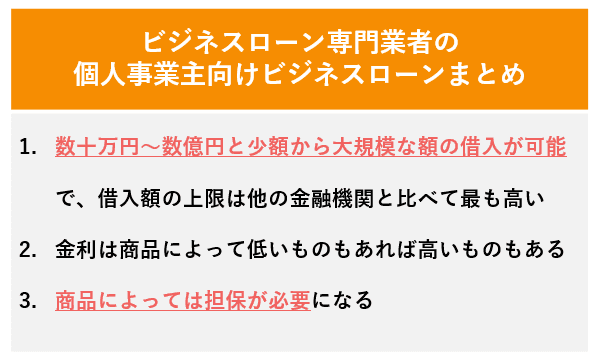

実際の借入額は審査結果で決まりますが、数十万円~数億円と少額から大規模な額の借入が可能です。

ビジネスローン専門業者であるため、商品のラインナップが豊富な傾向にあります。小規模な額を借入できる商品や大規模な額を借入できる商品といったように、借入可能額で商品を分けている業者もいます。

他の金融機関と比べると借入可能額の上限は最も高く、まとまった大規模な資金を借りられる可能性が高いといえます。

金利

実際の金利は審査結果で決まりますが、2.0%~18.0%の範囲が多いです。

ビジネスローン専門業者の商品は種類が豊富なため、金利もその商品によって低かったり高かったりします。

審査~融資までの日数

2~5営業日で審査が終わり融資をしている業者が多いです。

こちらもメガバンク以外の銀行と同じくらいの融資スピードといえます。

資金調達の緊急度が低ければ、メガバンク以外の銀行より高額の資金を低金利で借入できる可能性があります。

3-4-2. ビジネスローン専門業者の個人事業主向けビジネスローンの具体例

ビジネスローン専門業者の個人事業主向けビジネスローンには、次のような商品があります。

【メガバンク以外の銀行が提供するビジネスローンの例】

| 金融機関名 | 商品名 | 特徴 |

|---|---|---|

ビジネスパートナー | スモールビジネスローン | 借入方法:カードローン方式 借入可能額:50万円以上500万円 金利:9.98%〜18.0% 審査~融資までの日数:最短5営業日 |

ビジネスパートナー | 不動産担保ローン | 借入方法:カードローン方式 借入可能額:100万円〜10億円 金利:2.50%〜15.0% 審査~融資までの日数:最短5営業日 【注意】 土地や建物といった不動産の担保が必要 |

MRF(エム・アール・エフ) | 長期間元金据置プラン | 借入方法:証書貸付方式 借入可能額:100万円〜3億円 金利:4.0%〜9.90% 審査~融資までの日数:数日程度 【注意】 土地や建物といった不動産の担保が必要 |

MRF(エム・アール・エフ) | バリエーションプラン | 借入方法:証書貸付方式 借入可能額:10万円〜3,000万円 金利:7.0%〜15.00% 審査~融資までの日数:数日程度 【注意】 自動車や在庫商品といった動産や売掛債権などの担保が必要 |

※上記は2022年5月時点の情報です。

ビジネスローン専門業者の個人事業主向けビジネスローンは借入条件によって商品が分かれていることがあり、利用目的に合った商品を選べるようになっています。

ただ、ビジネスローン専門業者の個人事業主向けビジネスローンは担保が必要な商品もあることには注意が必要です。

業者が指定する担保を用意できるのであれば、少額から大規模な額を、あまり時間がかからず調達できる可能性の高いビジネスローンといえるでしょう。

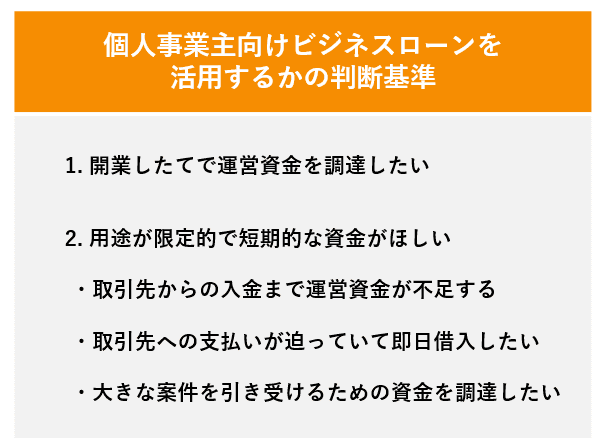

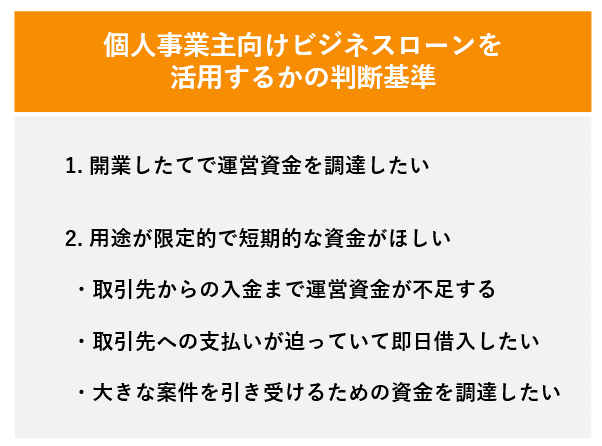

4. 個人事業主向けビジネスローンを活用すべきかどうかの判断基準

個人事業主の方がビジネスローンを活用したいと思ったら、まずビジネスローンの利用が向いているかを判断することが重要です。

個人事業主向けビジネスローンは、一般的な融資とは違って利用用途が事業活動資金に特化しており、借入条件も特有です。

このため、単に資金が必要な個人事業主の方全員に向いているとは限りません。

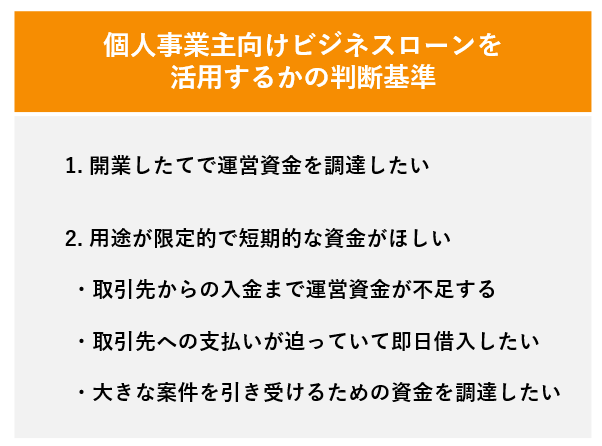

個人事業主向けビジネスローンを活用すべきかの判断基準は、以下の通りです。

詳しく見ていきましょう。

4-1. 開業したてで運営資金を調達したい

個人事業主向けビジネスローンは、開業したてで運営資金を調達したいときに有効です。

その理由としては、次の3点が挙げられます。

①開業したてでも借入できることがある

開業してから間もない頃は業績が上がりにくく、事前に運営資金を用意していない限りは十分に確保できないこともあるのではないでしょうか。

「1-2-2. 開業したてでも借入できることがある」でも説明した通り、個人事業主向けビジネスローンは利用時に多くの業歴や業績が問われることは多くありません。

利用する金融機関のビジネスローンによっては、開業してから1年経っていれば借入できることがあります。

開業してから年数が浅く、運営資金を十分に確保できていないのであれば、個人事業主向けビジネスローンを利用するのが良いのです。

②年収の額を気にせず借入できる

「1-2-4. 年収の額を気にせず借入できる」でも説明した通り、個人事業主向けビジネスローンは総量規制の対象になりません。

事業を継続していくには、まとまった資金が必要になることもあると思いますが、ビジネスローンを利用すれば借入可能額の範囲内であれば年収の額を気にせず融資を受けられるため、事業を続けるための資金をまとめて調達することも可能です。

③まとまった資金を低金利かつ長期に渡る期間で返済できる商品もある

個人事業主向けビジネスローンであれば「3-1. メガバンク以外の銀行」でも取り上げたようなまとまった資金を低金利かつ、長期に渡って返済できる商品もあるため、無理なく事業に必要な資金を借入することが可能です。

開業したばかりであると利益が少なく、手元の資金も十分でないため融資を受けられないこともありますが、個人事業主向けビジネスローンであればこのような状況でも事業を行うための資金を調達できます。

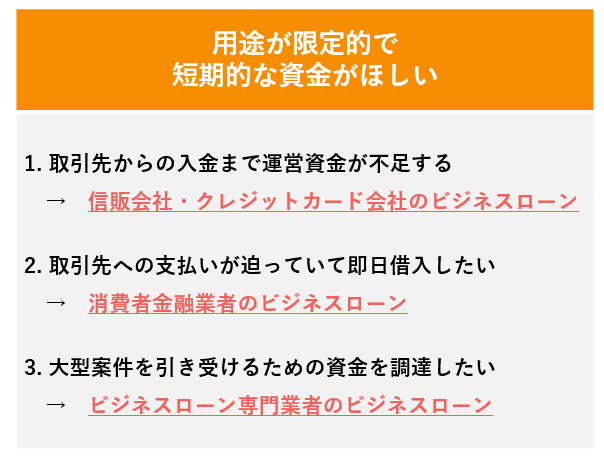

4-2. 用途が限定的で短期的な資金がほしい

用途が限定的で短期的な資金がほしいときにも、個人事業主向けビジネスローンは有効です。

具体的にいうと、次のような状況のときにおすすめです。

1. 取引先からの入金まで運営資金が不足する

2. 取引先への支払いが迫っていて即日借入したい

3. 大きな案件を引き受けるための資金を調達したい

順に見ていきましょう。

4-2-1. 取引先からの入金まで運営資金が不足する

1つ目は、取引先からの入金まで運営資金が不足するときです。

個人事業主向けビジネスローンは、審査から融資まで遅くても10日以内には実施されます。

・取引先からの入金の遅延

・クレジットカードやキャッシュレス決済による入金までのタイムラグ

などで手元の資金が不足することがあると思いますが、そうなると事業の継続が難しくなるでしょう。

個人事業主向けビジネスローンであれば、入金トラブルや遅延があって急に資金が必要になっても、スピーディーに調達することが可能です。

4-2-2. 取引先への支払いが迫っていて即日借入したい

2つ目は、取引先への支払いが迫っていて即日借入したいときです。

個人事業主向けビジネスローンの中には即日融資が実施される商品もあります。

大きな案件を受注した場合、材料費などの仕入資金が多額になることもあるでしょう。

その仕入資金が先に発生すると、手持ちの資金でまかなえない場合は取引先への支払いが困難になります。

個人事業主向けビジネスローンを利用すれば、手元に十分な資金がなくても取引先への支払いを行えます。

取引先との信頼関係を崩すことなく、大きな案件にも対応することが可能です。

4-2-3. 大型案件を引き受けるための資金を調達したい

3つ目は、大型案件を引き受けるための資金を調達したいときです。

個人事業主向けビジネスローンには、まとまった資金を迅速に調達できる商品があります。

大型案件はその内容によっては材料費などまとまった資金がなければ対応できないこともありますが、個人事業主向けビジネスローンを利用すれば幅広い額の資金をスピーディーに調達することが可能です。

大きなチャンスを逃さず、事業を発展させていけるでしょう。

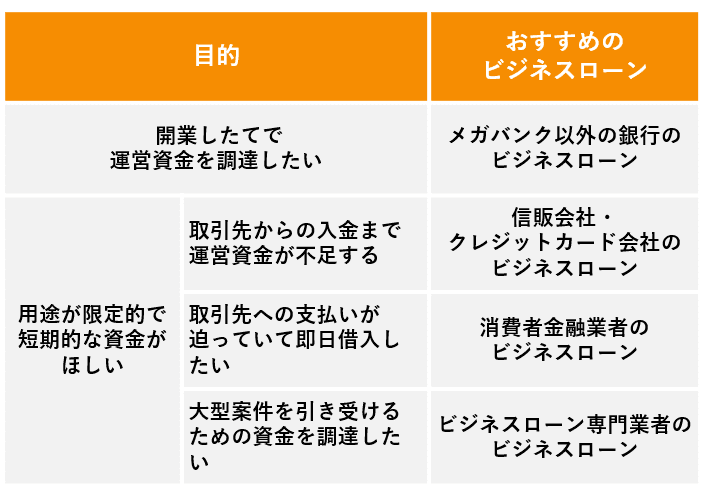

5. 【目的別】個人事業主におすすめのビジネスローン

個人事業主の方がビジネスローンを活用すべきかの判断基準を説明しましたが、具体的にどの金融機関のビジネスローンを利用すれば良いのか疑問に感じている方もいるのではないでしょうか。

そこで、ここでは個人事業主の方におすすめのビジネスローンを目的別に紹介します。

ご自身の状況に合うビジネスローンを選ぶときの参考にしてください。

5-1. 開業したてで運営資金を調達したい

開業したてで運営資金を調達したい方は、メガバンク以外の銀行が提供するビジネスローンがおすすめです。その理由には、次の2つがあります。

①開業して1期経っていれば活用できることがある

申込時や審査の過程などで確定申告書類の提出を求められることがありますが、その書類は前年度のみで良いとするところも多いです。

つまり、開業して1期経っていれば借入できる可能性が高いといえます。

②業績が安定するまでの運営資金を低金利で調達できる可能性が高い

開業して間もないと業績が安定するまで時間を要し、それまでに十分な運営資金を得られない恐れがあります。

メガバンク以外のビジネスローンには以下の特徴があるため、その運営資金を低金利で調達し、無理なく返済できる可能性が高いです。

・金利は他の金融機関と比べると最も低い

・借入方法は、高額の資金を長期に渡って返済するときに使われる証書貸付方式が多い

上記のことから、開業したてで運営資金を調達したい方はメガバンク以外の銀行が提供するビジネスローンがおすすめなのです。

5-2. 用途が限定的で短期的な資金がほしい

用途が限定的で短期的な資金がほしい方におすすめのビジネスローンは、その用途によって異なります。

順番に見ていきましょう。

5-2-1. 取引先からの入金まで運営資金が不足する

取引先からの入金まで運営資金を調達したい方におすすめなのは、信販会社・クレジットカード会社が提供するビジネスローンです。

その理由としては、短い間における運営資金を、スピーディーに調達するのに有効といえるからです。

高金利ではありますが、審査から融資までは3営業日であることが多く、早期に入金までの運営資金を調達できます。

事業を継続させるために優先したいことは、取引先からの入金までの資金不足を回避することです。

運営資金が不足するのは「取引先からの入金まで」という一時的な期間であり、業績が悪化していない限りは入金されれば手元の資金で返済できるため、金利は関係なく早期に運営資金を調達することが重要になります。

それを実現するのが信販会社・クレジットカード会社のビジネスローンのため、取引先からの入金までの運営資金の調達手段としておすすめなのです。

5-2-2. 取引先への支払いが迫っていて即日借入したい

取引先への支払いが迫っていて即日借入したい方は、消費者金融業者が提供するビジネスローンをおすすめします。

消費者金融業者のビジネスローンは審査から融資までが即日のところが多く、他の金融機関と比べると最もスピーディーです。

高金利ではありますが、資金不足が一時的であり早期に返済できるようであれば、消費者金融業者のビジネスローンは即日借入したい方にとって強い味方となってくれます。

5-2-3. 大型案件を引き受けるための資金を調達したい

大型案件を引き受けるための資金を調達したい方におすすめなのは、ビジネスローン専門業者が提供するビジネスローンです。その理由としては、次の2つがあります。

①借入可能額の上限が他の金融機関と比べると最も高い

ビジネスローン専門業者の借入可能額は、業者によって異なることもありますが、数十万円~数億円と幅広く、上限は他の金融機関と比べると最も高額です。

大型案件を引き受けるための十分な資金を調達できる可能性が高いといえます。

②審査~融資までのスピードが早い

審査から融資まで数日~5営業日であるところが多いです。

大型案件を引き受けると経費も高額になりやすく、支払いも先に行わなければならないケースも出てきますが、ビジネスローン専門業者の商品であればそんな大型案件をスムーズに対応できる資金を早期に調達できる可能性が高いです。

大型を引き受けるための資金を調達したい方にはビジネスローン専門業者のビジネスローンをおすすめするのは、このためです。

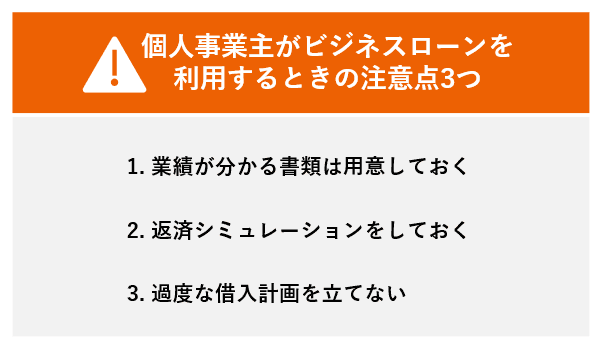

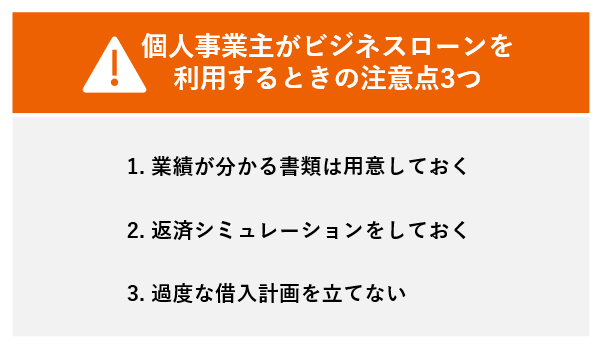

6. 個人事業主がビジネスローンを利用するときの注意点3つ

事業活動に必要な資金を調達できる個人事業主向けビジネスローンですが、失敗なく利用するために借入前に行っておくと良いことがあります。

それが次の3つです。

順に見ていきましょう。

6-1. 業績が分かる書類は用意しておく

確定申告書など業績が分かる書類は用意しておきましょう。

申込時に必要な書類がなくても、審査の過程や契約時に提出を求められることがあるからです。

あらかじめ用意しておけば、金融機関から提出を求められたときにすぐ提示でき、審査から融資までの日数を短くできる可能性が高まります。

金融機関によっては過去数期分の確定申告書が必要になることもあるため、借入を希望するビジネスローンの商品概要を公式ページで必ず確認しておきましょう。

6-2. 返済シミュレーションをしておく

返済シミュレーションをしておきましょう。

自分が個人事業主向けビジネスローンで借入して返済可能かを見極められます。

借入希望額に対して、月々の返済額と返済期間、返済総額を返済シミュレーションで把握していれば、今の事業の状況と照らし合わせて個人事業主向けビジネスローンを利用すべきか、申し込み前に判断できるということです。

特に個人事業主向けビジネスローンは、高金利のため月々の返済額は大きくなります。

返済シミュレーションをしないで借入すると、将来事業がうまくいかなくなったときに返済が困難になる恐れがあるので注意しなければなりません。

返済シミュレーションは金融機関が公式ページに掲載している借入限度額と利率を使って自分で行うこともできますが、自動でシミュレーションできるツールを公開していることもあります。

【返済シミュレーションツールを公開している金融機関の例】

・paypay銀行…ビジネスローン借入・返済シミュレーション(法人・個人事業主向け)

・オリックスクレジット…返済シミュレーション

・アコム…ご返済シミュレーション(借入返済)

返済シミュレーションはあくまで試算になるため、実際の返済額とは異なりますが目安を知るには有効です。

個人事業主向けビジネスローンの利用を後悔せず、借入した資金をしっかり返済できるようにするためにも、返済シミュレーションを事前に行うことをおすすめします。

6-3. 過度な借入計画を立てない

過度な借入計画は立てないようにしましょう。

個人事業主向けビジネスローンは、保証人が不要で年収の額を気にせず借入できるため、まとまった資金を調達することが可能です。

だからといって、返済がギリギリになるような大きな額を借入する計画を立てると、事業がうまくいかなくなったときに返済が困難になるリスクが高まるので注意しなければなりません。

借入計画は返済シミュレーションと同様、金融機関が公式ページに自動でシミュレーションできるツールを公開していることがあります。

【借入シミュレーションツールを公開している金融機関の例】

・paypay銀行…ビジネスローン借入・返済シミュレーション(法人・個人事業主向け)

・SMBCコンシューマーファイナンス(プロミス)…シミュレーション

借入シミュレーションも試算ではありますが、借入計画を立てるのに役立つツールです。

計画的な借り入れをするためにも過度な借入計画は避け、無理のない借入ができるように考えておくことをおすすめします。

7. 個人事業主向けビジネスローンに関するよくある質問

最後に、個人事業主向けビジネスローンに関してよくある質問とその答えを紹介します。

1. 個人事業主が利用できる他の融資との違いは?

2. ビジネスローンは審査が甘いと聞いたけれど本当?

3. 申し込んだビジネスローンで審査落ちしたらどうすれば良い?

7-1. 個人事業主が利用できる他の融資との違いは?

個人事業主が利用できる他の主な融資は、次の通りです。

【個人事業主が利用できる主な融資】

| カードローン | 信用金庫の融資 | 国民生活事業の一般貸付 | |

|---|---|---|---|

| 金融機関 | ・銀行 ・信販会社・クレジットカード会社 ・消費者金融業者 | 信用金庫(各地域の繁栄を目指す協同組織の金融機関) | 日本政策金融公庫 |

| 利用できる人 | ・一般の個人 ・開業して1期経過した個人事業主 ※金融機関によって異なる | 各信用金庫の営業エリアに居住または事業所を持つ個人事業主 | 開業して2期経過した個人事業主 |

| 利用用途 | ・事業活動資金 ・生活費などのプライベート資金 ※金融機関によっては両方、もしくは片方のみ ※事業活動資金でも金融機関によって範囲が限られることもある | 事業活動資金 ※信用金庫によって範囲が限られることもある | ①運転資金 ②設備資金 ③特定設備資金 |

| 借入可能額 | 数十万円~1,000万円 ※事業活動資金を借りる場合は総量規制の対象外だが、生活費などプライベート資金を借りる場合は総量規制の対象 | 数十万円~数百万円 ※各信用金庫によって異なる | ①②4,800万円まで ③7,200万円まで |

| 金利 | 1%前後~15%前後 ※金融機関によって異なる | 5%前後~15%前後 ※各信用金庫によって異なる | 1%前後~3%前後 ※返済期間や 担保の有無によって異なる |

| 審査~融資までの 日数 | 最短で即日 | 3週間~3か月程度 | 約20日 審査:10日前後 融資:審査後10日前後 |

| 保証人・担保の 必要性 | 商品によって必要性が異なる | 商品によって必要性が異なる | 希望すれば用意しなくて良い制度あり |

カードローン

ビジネスローンとカードローンの大きな違いは利用用途です。

ビジネスローンは事業活動資金ですが、カードローンは生活費などプライベートな資金にも使える商品もあります。

単純に事業活動資金を調達したい場合は、ビジネスローンであれば公私混同せずに借入できるでしょう。

もし、事業の状況によって生活費も調達したいのであれば、カードローンが向いているといえます。

信用金庫の融資

ビジネスローンと信用金庫の融資の大きな違いは融資スピードです。

ビジネスローンは申し込みしてから遅くても10日前後には融資されますが、信用金庫の融資は早くて3週間、機関によっては3か月ほどかかることもあります。

信用金庫は地域の繁栄を目指すために個人事業主や中小企業を支援する機関のため、営業エリア内に居住する個人事業主であれば利用しやすいですが、迅速に資金を調達したい場合には向いていないでしょう。

同じく営業エリア内に居住する個人事業主が利用しやすい地方銀行のビジネスローンであれば、銀行によって異なりますが一週間以内には融資を受けられる可能性があります。

国民生活事業の一般貸付

ビジネスローンと日本政策公庫の一般貸付の大きな違いは、次の3つです。

①利用できる人

日本政策公庫の一般貸付は、開業して2期経過した個人事業主が利用できます。

ビジネスローンの場合、1期経過していれば使える商品もあるためビジネスローンの方がハードルが低いといえます。

②金利

日本政策公庫の一般貸付の金利は、1%前後~3%前後と低いです。

ビジネスローンは3%前後~18%前後のため、月々の返済額は大きくなります。

③審査~融資までの日数

日本政策公庫の一般貸付が行う審査~融資までの日数は、約20日です。

目安にはなりますが、1か月ほどは見ておく必要があります。

日本政策公庫の一般貸付は、ある程度まとまった資金を調達したいけれども緊急度が高くなければ、低金利で借入可能です。

資金調達の緊急度が高く、短期的に利用したいのであれば、高金利ではありますがビジネスローンが向いているでしょう。

7-2. ビジネスローンは審査が甘いと聞いたけれど本当?

ビジネスローンは前述したような融資を受けるのが難しい個人事業主向けの商品であるため、審査は通りやすいといわれています。

ただ、どのビジネスローンも審査が通りやすく甘いわけではありません。

審査が甘いといわれるビジネスローンには特徴があります。

その特徴というのが、次の4つです。

1. 上限金利が高い

2. 借入上限額が低く担保・保証人が必要ない

3. 借入上限額が高くで担保が必要

4. 借入できるのが一度のみ

上記のビジネスローンについては、「審査が甘いビジネスローン4つの特徴|注意すべきビジネスローンとは?」で詳しく説明しています。

今の事業状況から確実に資金が必要で借入できる可能性を高めたい場合は、ご参考いただくことをおすすめします。

7-3. 申し込んだビジネスローンで審査落ちしたらどうすれば良い?

申し込んだビジネスローンで審査落ちしてしまったら、資金の用途と緊急度に併せてあらためて調達方法を検討することをおすすめします。

以下がその例です。

【資金の利用用途と緊急度に対応する資金調達方法の例】

| 資金の利用用途 | 緊急度 | 対処法 |

|---|---|---|

| 事業活動資金全般 | 低 | 信用金庫の融資に申し込む |

| ・運転資金 ・設備資金 ・特定設備資金 | 低 | 日本政策金融公庫が提供する国民生活事業の一般貸付に申し込む |

| 事業活動資金全般 | 高 | カードローンに申し込む ファクタリングを利用する |

緊急度が低い事業活動資金は前述した信用金庫の融資、運転資金や設備資金であれば日本政策金融公庫が提供する国民生活事業の一般貸付に申し込むと良いでしょう。

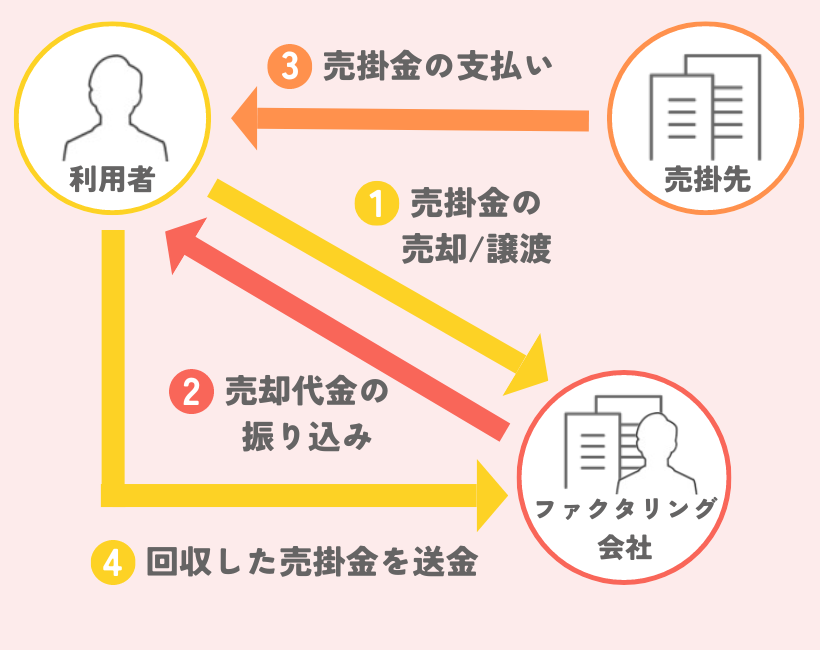

緊急度が高い事業活動資金は前述したカードローンの他、ファクタリングという手段で調達するのもおすすめです。

ファクタリングとは、売掛金を専門業者に売却し、その売掛金を早期に資金化することです。

融資ではないため、売掛金を持っていればその額の範囲内で、開業からの年数や業績を問わず最短即日~3日ほどで資金を調達できます。

【ファクタリングのイメージ図(2者間ファクタリングの場合】

ファクタリングを利用するには専門業者と契約する必要がありますが、資金調達を迅速に行いたい個人事業主の方にとって強い見方となる手段です。

ファクタリングの概要・失敗しないポイントがわかる「ファクタリング」の基礎知識についてはこちらをご覧ください。

すぐに資金調達できる手段をお探しの方は、一読することをおすすめします。

まとめ

個人事業主向けビジネスローンは、個人事業主が事業活動をする上で使う資金に特化した商品です。

借入条件は、法人(中小企業)と大きな差はありませんが、申込時と利用時において個人事業主ならではのメリットがあります。

一方で、このようなデメリットもあります。

ビジネスローンに個人事業主が申し込むと行われる審査は、概ね次の通りです。

【ビジネスローンの審査項目(例)】

| 属性 | ・年齢 ・性別 ・職業 ・居住地 ・居住形態 ・居住年数 など |

| 業績 | ・年収はどのくらいあるのか ・事業実績はどのくらいあるのか ・税金や国民健康保険料の滞納はないか など ※審査の途中業績が分かる確定申告書などの提出を求められた場合 |

| 信用情報 | 過去に信用情報を傷つけることをしていないか ・住宅ローンなどの返済を滞納した過去はないか ・短期間に複数のローンやクレジットカードの申し込みをしていないか など |

個人事業主向けビジネスローンは主に次の4つの金融機関が提供しており、目的によって利用すると良い金融機関は異なります。

1. メガバンク以外の銀行…開業したてで運営資金を調達したい

2. 信販会社・クレジットカード会社…取引先からの入金まで運営資金が不足する

3. 消費者金融業者…取引先への支払いが迫っていて即日入金したい

4. ビジネスローン専門業者…大型案件を引き受けるための資金を調達したい

個人事業主向けビジネスローンを活用すべきかどうかは、以下の判断基準を参考にすると良いです。

個人事業主の方が失敗なくビジネスローンを利用するために、借入前に行うべきことは次の3つです。

ビジネスローンをうまく活用して、事業に必要な資金調達を行えるようにしましょう。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者