「無借金経営とはなんだろう?」

「本当のところ無借金経営はいいの?悪いの?」

無借金経営とは、利子の付いた借金を一切していない経営状態のことです。

とてもクリーンな経営をしている優良企業というイメージですが、実はとてもリスクが高い経営方法なので決して良いとは言えません。

そこで、おすすめするのが「実質無借金経営」です。実質無借金経営とは、借入があるものの、それを上回るだけのキャッシュを常に確保している状態を指します。

近年では実質無借金経営の企業が増え、2018年ではすでに上場企業の実に約6割に上っています。

本記事では「無借金経営」と「実質無借金経営」の違いについても、詳しく解説します。

| ▶この記事で分かること ◎無借金経営とは ◎実質無借金経営とは ◎無借金経営と実質無借金経営の違い ◎無借金経営と実質無借金経営のメリット・デメリット |

最後まで読むと「無借金経営」と「実質無借金経営」の内容が分かり、どちらを目指せばいいのか判断できるようになります。自社の経営を安定させるためにもぜひこの先を読み進めてください。

資金調達を検討中の法人の方へ | 国も推奨する融資以外の選択肢

ファクタリングは売掛金を現金化する資金調達方法です。

審査では売掛先の信用力を重視するため、融資が難しい場合でも利用できる可能性があります。

▼ビートレーディングのファクタリングの特徴

☑最短2時間でお申し込み~資金調達まで完了

☑決算書不要!必要書類は2点~

☑売掛先の信用力を重視した柔軟な審査

「自社も使えるのか分からない」

「手数料や条件を知りたい」

そんな方は、まずはお気軽にご相談ください。

目次

1. 無借金経営とは?

無借金経営とは、冒頭でもお伝えしたように利子の付いた借入や融資などの借金を一切していない経営です。本章では、無借金経営の概要を以下に分け、分かりやすく解説します。

1-1. 無借金経営の定義

無借金経営は以下のように定義づけることができます。

| 【無借金経営の定義】 賃貸対照表内に利子のついた負債が全く無い「無借金」の状態で経営していること |

利子のついた負債とは、銀行からの借入・社債(株主からの借入)などです。

会社では必ず決算書を作成しますが、無借金経営の企業は決算書の賃貸対照表内に利子付きの負債が全くありません。

つまり、賃借対照表の右側に有利子負債がないにもかかわらずバランスが取れている状態が、無借金経営です。

もう少し詳しく説明しますと、賃借対照表は別名バランスシートと呼ばれ、左側が資産の部、右側が負債の部と純資産の部で、左右が常にイコールのバランスを保つものです。

以下は、実際の決算書の賃借対照表です。

| <資産の部> | <負債の部> |

| Ⅰ流動資産 | Ⅰ流動負債 |

| 現金及び預金 受取手形 売掛金 有価証券 製品及び商品 短期貸付金 前払費用 など | 支払手形 買掛金 短期借入金 未払金 未払法人税等 未払費用 預り金 など |

| Ⅱ固定資産 | Ⅱ固定負債 |

| (有形固定資産) 建物 機械及び装置 工具、器具及び備品 土地 など (無形固定資産) 借地権 のれん(営業権) ソフトウェアなど (投資その他の資産) 関係会社株式 投資有価証券 出資金 長期貸付金 など | 社債 長期借入金 退職給付引当金 など |

| <純資産の部> | |

| Ⅰ株主資本 | |

| 資本金 資本剰余金 利益剰余金 利益準備金 その他利益剰余金 ☓☓☓積立金 繰越利益剰余金 | |

| Ⅱ評価・換算差額等 | |

| その他有価証券評価差額金 | |

| Ⅲ繰延資産 | Ⅲ新株予約権 |

赤枠で囲った部分が負債となるわけですが、社員の給与などは未払金として計上しますし、仕入代金は買掛金です。これらは企業を運営していく上でどうしても必要となるものですが、通常これらに利子は必要ありません。

つまり、無借金経営とは、負債の部の中でも短期借入金、社債、長期借入金といった利子が必要な借入がない状態のことを指すわけで、外部から調達しなくても必要なときにすぐに用意できるほどの莫大な資産がない限りは成立しません。

1-2.無借金経営の企業は約25%

「株式会社東京商工リサーチ」が行った2018年の調査によると、同社が保有する約34万社の財政データの内、全国の無借金経営の企業は全体の約25%です。

| 東京商工リサーチの保有する2018年(1‐12月期)以降の約34万社の財務データで、借入金のない「無借金企業」は全国で8万3,978社(構成比24.4%)あることがわかった。 引用:株式会社東京商工リサーチ 全国の「無借金企業」8万4,000社調査 |

「無借金経営」はビジネスモデルを評価する指標のひとつであるため、その企業の経営がいかにクリーンであるかを証明するものというイメージが強いでしょう。現に、以下のような優良企業では「無借金経営」を行っています。

【無借金経営を行っている企業の例】

- 日本郵政株式会社

- 日本中央競馬会

- 三菱食品株式会社

- 任天堂株式会社

どれも、誰もが知る大企業ですね。

日本では「借り入れ」「借金」をしないことが良しとされています。そのため無借金経営の会社ほど優良企業であるというイメージがあります。

しかし、実際には「無借金経営」を行ったために倒産する企業が多いのも事実ですので注意が必要です。詳しい理由は「4-2. 無借金経営のデメリット」で解説します。

1-3.無借金経営と自己資本率100%との違い

自己資本が潤沢にあれば借金をする必要がないので、無借金経営の企業はイコール自己資本率100%の企業なのでは?と考える方が多いと思いますが、無借金経営と自己資本率100%とは違います。

無借金経営と自己資本率100%の違いは、事業負債があるかどうかです。無借金経営といえども、利子のつかない買掛金などの事業負債があります。しかし、自己資本率100%は事業負債すらない状態を指します。

| 無借金経営 | 自己資本率100% | |

|---|---|---|

| 事業負債 | あり | なし |

| 企業運営への影響 | なし | あり |

事業負債について説明しますと、日本は一般的に、先に商品やサービスを提供して後からお金が支払われる「掛取引」です。故に、無借金経営でも材料や商品を仕入れて翌月払いをすれば「買掛金」として負債が生じます。

給与に関しても、当月分を翌月支払いであれば「未払金」として計上することになります。これら買掛金や従業員への給与、賞与引当金などを事業負債と呼びます。

【事業負債】

- 仕入れのための買掛金

- 社員への給与

- 賞与引当金

- 退職給付引当金 など

事業負債は、経営を回していくために必要な負債です。

「1-1. 無借金経営の定義」で説明したように、無借金経営とは利子のついた借金がない状態を指すので、負債があっても利子がない事業負債だけなら無借金経営と言えるわけです。

これに対して、自己資本率100%は事業負債(買掛金や未払金、給与支払い)が一切ないことを言います。

| 無借金経営 | 自己資本率100% | |

|---|---|---|

| 買掛金、支払手形 | あり | なし |

| 社員の給与 | あり | なし |

| 賞与引当金 | あり | なし |

事業負債が一切ない状態での経営は、元手がかからず社員もいない状況でないと難しいです。どんな企業でも何%かは事業負債があるため、自己資本率100%で経営している企業はほぼないと言えるでしょう。

2. これからの企業が目指すべきは「実質無借金経営」!

1章で「無借金経営」がいかに難しいものかということがおわかりいただけたかと思います。結論としては、これからの企業が目指すべきは無借金経営ではなく「実質無借金経営」です。

「実質無借金経営」とは、利子の付いた借金があってもいつでも返せる状態で経営しているスタイルを言います。

実質無借金経営を以下に分けて、より詳しく解説します。

2-1. 実質無借金経営とは?

実質無借金経営とは、利子の付いた借金があり、かつ借金を返済しても経営に影響が出ないほどのキャッシュを確保している状態です。つまり、以下のように定義することができます。

| 【実質無借金経営の定義】 賃貸対照表内に利子のついた負債があるが常に返済できる状態にあり、返済しても経営に影響が出ない状態のこと |

借金を上回る程度の現金(有価証券なども含む)があれば、いつでも返済することができます。借金を返済したとしても経営に影響が出ないほどの現金を有していれば、経営には何ら問題がありません。

このような状態は事実上の無借金経営とみなされ、「無借金経営」と区別して「実質無借金経営」と呼ばれています。

2-2. 上場企業の約6割は実質無借金経営

2018年の日本経済新聞の集計によると、上場企業の約6割は実質無借金経営であることが分かっています。

| ”手元資金が有利子負債より多い「実質無借金企業」は2017年度末に1年前より36社多い2071社となり最多となった。上場企業の59%を占める。” 引用:2018年6月26日 日本経済新聞「上場企業 実質無借金、6割に迫る」 |

なぜ実質無借金経営の企業が増えているかというと、無借金経営より経営が楽になるからです。

例えば、実質無借金経営をしている企業は、必要のない借入を銀行からあえてしています。なぜなら、銀行との信頼関係を築くことができるからです。長年にわたり銀行にきちんと返済して、信頼度が年々蓄積されていくのが狙いです。

銀行は既存取引のない企業に対しては審査が厳しく、なかなか融資をしてくれません。しかし、日頃から信頼関係を結んでいれば、もし万が一のことがあれば、銀行からすぐに融資を受けられるというわけです。

その他にも経営が楽になるメリットがありますが、後ほど「5-1. 実質無借金経営のメリット」で詳しくお伝えします。

2-3. 目指すべきは「実質無借金経営」

実質無借金経営とは、銀行などから利子付きの借金をしながらその利子を「損金」として計上し、実質無借金とする経営のことです。

実質無借金経営は銀行とも信頼関係を築けるため万が一の際にも安心で、賢い選択と言えます。

つまり、これからの企業が目指すべきは、「実質無借金経営」一択なのです。

次章から「無借金経営」と「実質無借金経営」の違いを詳しく解説しますのでぜひ読み進めてください。

3. 「無借金経営」と「実質無借金経営」を徹底比較!

ここまで無借金経営と実質無借金経営について解説してきたわけですが、まだ不安が残るという方もいるかもしれませんね。そこで、より分かりやすいように一覧にしました。

無借金経営は利子付きの借入がないため一見問題ないように見えますが、銀行とつながっていないためいざという時融資が受けられず、倒産のリスクが高いです。

それに比べて実質無借金経営は、利子付きの借入があるものの常に返済できるだけの一定以上の現金をキープしています。借金とはいえ、借りたお金でも企業に入れば資金です。例えば1,000万円借り入れて使わなければ、1,000万円の余裕が生まれます。

つまり、余裕のある現金があり、いざという時も銀行融資という逃げ道があるため、比較的安定した経営を行えるということです。

4. 無借金経営のメリット・デメリット

ここまで読んで、無借金経営がどのようなものかお分かりいただけたかと思います。無借金経営には良い面と悪い面の両面があり、無借金経営を目指すなら失敗しないためにもその両面をしっかりと把握しなければなりません。

無借金経営のメリット・デメリットは以下の通りです。

| 無借金経営のメリット |

|---|

| 返済の義務がない |

| 決算書に有利子負債がなく健全な経営状態に見える |

| 経営の自由度が上がる |

| 社会的信用度が上がる |

| 廃業が容易になる |

| 無借金経営のデメリット |

|---|

| いざというときに銀行からの融資が受けられない |

| 資金繰りが大変になるケースが多い |

| 成長の機会損失につながる |

| 金融機関からの信用度が下がる |

以下では、無借金経営のメリット・デメリットをより詳しくお伝えします。

4-1. 無借金経営のメリット

まずは無借金経営のメリットから解説します。メリットは以下の通りです。

| 無借金経営のメリット |

|---|

| 返済の義務がない |

| 決算書に有利子負債がなく健全な経営状態に見える |

| 経営の自由度が上がる |

| 社会的信用度が上がる |

| 廃業が容易になる |

ひとつずつ詳しく説明します。

4-1-1. 返済の義務がない

無借金経営は返済の義務がありません。なぜなら、利子が発生する金融機関等から借入をしていないからです。

無借金経営は金融機関からの融資や社債などの利子付きの負債が一切ないため、そもそも返済義務が発生しません。

4-1-2. 決算書に有利子負債がなく健全な経営状態に見える

無借金経営では決算書に有利子負債がないため、健全な経営状態に見えます。なぜなら、「1-1. 無借金経営の定義」で説明したように、利子のない負債は事業負債となり、「借金」として決算書に計上しないからです。

一般的に、借金が多い企業は自己資本比率が低くなります。無借金経営だと決算書上の借金はゼロですので、決算書の見栄えが良くなり、健全な経営状態に見えやすくなります。

4-1-3. 経営の自由度が上がる

無借金経営は経営の自由度が上がります。なぜなら、外部からの影響を受けないからです。

例えば、銀行から融資を受ける場合、銀行は融資の際に資金使途を厳しく審査するため企業は銀行が納得するような用途にしか資金を使えません。

しかし、銀行などからの融資を受けていない場合は、社内で合意できていればどのような経営をしても自由です。

4-1-4. 社会的信用度が上がる

無借金経営は社会的信用度が上がります。なぜなら、信用調査での評価が上がるからです。

企業の評価は「帝国データバンク」が行う信用調査によるところが大きく、どの企業もこの調査結果を参考にしています。帝国データバンクは企業を専門に取り扱う日本最大規模の信用調査機関で、定期的に企業の財務調査を行っています。

4-1-5. 廃業が容易になる

無借金経営をしていると、廃業する時も容易です。なぜなら、外部に返済の義務がないためいつでも廃業することができるからです。

もしも外部に返済義務が残っている場合は、返済が終わるまで勝手に廃業することができません。

4-2. 無借金経営のデメリット

借金がなく安全な経営をしているかに見える無借金経営ですが、もしも無借金経営を目指すならデメリットも知っておくべきです。なぜなら、無借金経営には以下のようなデメリットは会社経営にとってそれなりのリスクがあるからです。

| 無借金経営のデメリット |

|---|

| いざというときに銀行からの融資が受けられない |

| 資金繰りが大変になるケースが多い |

| 成長の機会損失につながる |

| 金融機関からの信用度が下がる |

1つずつ説明します。

4-2-1. いざという時に銀行からの融資が受けられない

無借金経営では、いざという時に銀行からの融資が受けられません。なぜなら、銀行とのつながりが希薄だからです。

「2-2. 上場企業の約6割は実質無借金経営」で説明したとおり、長年に渡って銀行から融資を受けていれば、定期的に返済し続けることで信頼を得ることができます。しかし、融資を受けていなければそういった信頼関係も築けません。

銀行は信頼関係のない企業に対してはとても厳しく、審査に通るのがとても難しいです。というのも、銀行は借入実績のない企業が急にお金を借りに来ると、「なにか問題があるのではないか」と警戒するからです。

そのため、無借金経営をして銀行と付き合いがないと、銀行からの融資が受けられないというデメリットがあります。

4-2-2. 資金繰りが大変になるケースが多い

無借金経営は資金繰りが大変になるケースが多く、場合によっては倒産するといったケースもあります。

例えば、黒字倒産があります。黒字倒産とは、利益があるにも関わらず、キャッシュフローが崩れて資金繰りに失敗することです。キャッシュフローとは、資金の変動に対して表を作って資金繰りを管理することです。

【キャッシュフローの計算書の例】

実際、無借金経営の企業が黒字倒産をした例を挙げてみましょう。

| 【無借金経営の企業が倒産に陥った例】 新商品が爆発的にヒットし、急に原材料の仕入れをいつもよりも増やすことになった。 利益が出るのは翌月以降だが、支払代金は今月末に支払わなければならない。 急遽資金繰りが必要になったため融資を受けるべく銀行に相談したが、銀行と信頼関係がないため融資を受けられなかった。 結果、利益があり黒字になったのにも関わらず、仕入れ代金を支払うことができず倒産に追い込まれた。 |

このように、無借金経営だと資金繰りが大変になるケースが多いです。

4-2-3. 成長の機会損失につながる

無借金経営は成長の機会損失につながることがあります。なぜなら、以下のような資金を調達することができないからです。

【企業が成長するために必要な資金の例】

- 宣伝費用

- 人材確保のための費用

- 土地や建物、設備資金

- 新製品開発のための費用 など

企業は本来、成長を目指して企業を大きくします。そのためには上記のように多くの資金がかかります。

しかし、金融機関の融資を受けられない無借金経営は新たに大きな資金を作り出すことができず、成長することができません。

4-2-4. 金融機関からの信用度が下がる

無借金経営は金融機関からの信用度が下がります。なぜなら、再三お伝えしているように銀行は借入実績のない企業は信用しないからです。

銀行をはじめ信販会社などのいわゆる金融機関は信用情報を共有しています(全国銀行個人信用センター)。そのため、銀行からの信用度が落ちることは金融機関全体からの信用度の低下につながります。

つまり、普段から銀行との関係がないと金融機関からの信用度が下がるのです。

5.実質無借金経営のメリット・デメリット

次は、実質無借金経営のメリット・デメリットを見てみましょう。実質無借金経営は、利子付きの借入をしつつ、その借入を上回る現金を確保することで経営をしていく方法でしたね。

実質無借金経営のメリット・デメリットは以下の通りです。

| 実質無借金経営のメリット |

|---|

| 銀行からの信用度が上がり、急な融資も受けられる |

| 金融機関からの信用度が上がる |

| 倒産のリスクを減らせる |

| 法人税が安くなる |

| 企業が成長するチャンスを掴める |

| 実質無借金経営のデメリット |

|---|

| 常に返金できる程度の現金が必要 |

| 廃業したくてもできなくなる |

こちらも1つずつ解説します。

5-1. 実質無借金経営のメリット

実質無借金経営のメリットは以下の通りです。

| 実質無借金経営のメリット |

|---|

| 銀行からの信用度が上がり、急な融資も受けられる |

| 金融機関からの信用度が上がる |

| 倒産のリスクを減らせる |

| 法人税が安くなる |

| 企業が成長するチャンスを掴める |

ひとつずつ詳しく説明します。

5-1-1. 銀行からの信用度が上がり、急な融資も受けられる

実質無借金経営は銀行からの信用度が上がり、急な融資も受けられます。なぜなら、銀行からの融資に対して長年にわたりしっかりと返済を行っているからです。

銀行は融資をする際にその企業を審査し、信用に値するという審査結果の上で貸付を行います。企業はその期待を裏切らないように、毎月きちんと返済を行います。

これによって、銀行と企業との信頼関係ができ、長期にわたるほど信用度も上がります。万が一大きな資金が必要になっても、昔からの銀行との信頼関係がすでにあるので比較的簡単に融資を受けることが可能です。

銀行では融資先に経営アドバイスや好条件での融資提案なども行っているため、銀行からの優遇も期待できます。

そのため、本来であれば融資の必要がなくてもあえて銀行から融資を受けている企業が多いです。

5-1-2. 金融機関からの信用度が上がる

銀行からの信用度が上がるということは、イコール金融機関からの信用度も上がるということです。なぜなら、「4-2-4. 金融機関からの信用度が下がる」で説明したように、金融機関は信用情報を共有しているからです。

金融機関からの信用度が上がると、企業経営に対する不安材料の大きな要因のひとつを取り除けます。企業が経営の危機に立った時、本当に必要なのは社会的信用よりも金融機関からの信用度のため、このメリットはとても大きいと言えます。

5-1-3. 倒産のリスクを減らせる

実質無借金経営は倒産のリスクを減らせます。なぜなら、5-1-2とも重なりますが、急な資金が必要になっても金融機関からの融資を受けることができるからです。

「4-2-2. 資金繰りが大変になるケースが多い」で説明した黒字倒産の例を思い出してみてください。急にいつもよりも大きく仕入れが必要になった場合、無借金経営では資金繰りが破綻してしまう可能性が高いですが、実質無借金経営は銀行の融資を利用できるため、倒産を回避することができます。

このように、日頃から銀行との関係を築いていると倒産のリスクを減らせます。

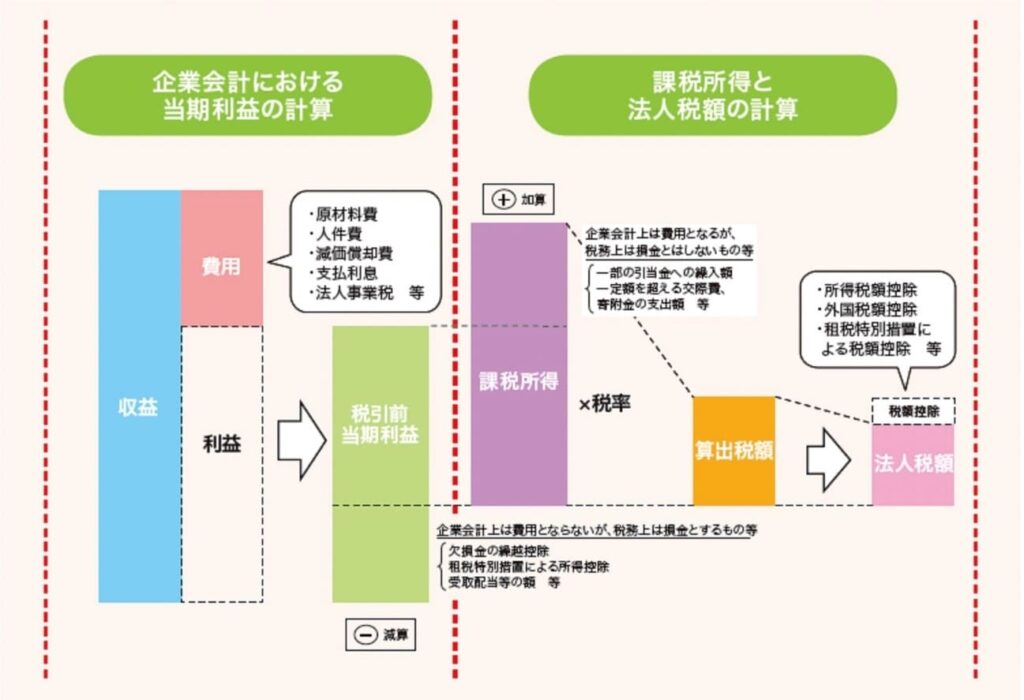

5-1-4. 法人税が安くなる

実質無借金経営は法人税が安くなるというメリットもあります。なぜなら、法人税は経費を差し引いた後の利益にのみ課せられるからです。

賃借対照表に法人税を記載する場合、経営に必要な経費は「損金」として計上できます(利子・利息も損金です)。損金は、益金から差し引くことができます。

つまり、利子の分だけ節税でき、結果として法人税が安くなるといえます。

5-1-5. 企業が成長するチャンスを掴める

実質無借金経営は企業が成長するチャンスを掴むことができます。なぜなら、銀行融資などで成長に必要な大きな資金を調達することができるからです。

成長に必要な資金については、「4-2-3. 成長の機会損失につながる」で詳しく説明しています。

5-2. 実質無借金経営のデメリット

外部からの借入を上手に活かしながら安定した経営を行う実質無借金経営ですが、デメリットもあります。それが、以下のようなものです。

| 実質無借金経営のデメリット |

|---|

| 常に返金できる程度の現金が必要 |

| 廃業したくてもできなくなる |

ひとつずつ解説します。

5-2-1. 常に返金できる程度の現金が必要

実質無借金経営は、常に返済できる程度の現金が必要です。なぜなら、「2-1. 実質無借金経営とは」で説明したように、実質無借金経営とは常に借金を返済できる額を上回るだけの現金を確保している経営を言うからです。

つまり、借金を返済しても経営に影響が出ないほどの潤沢な資金を保有している企業だけを無借金経営の企業と呼びます。

長期にわたり銀行などから融資を受けて返済していても、経営不振になった時に返済できないようでは実質無借金経営とは呼べません。

5-2-2. 廃業したくてもできなくなる

実質無借金経営は廃業したくても勝手に廃業できなくなります。なぜなら、融資を受けている金融機関に対して返済義務があるからです。

ただし、返済しようと思えばできるだけの現金があるため返済してしまえば問題ありません。

6.【結論】企業は「実質無借金経営」を目指そう

結論として、実質無借金経営を目指すのがおすすめです。なぜなら、これまで説明してきた通り、無借金経営はメリットが少なく倒産リスクが高いからです。

「2-2. 上場企業の約6割は実質無借金経営」でもお伝えしたように、2018年の段階で既に上場企業の約6割が実質無借金経営に切り替えていました。現在ではコロナや戦争などで社会情勢が不安定なため、実質無借金経営の企業はさらに増えていると予想できます。

この記事を読むまで「これからは無借金経営を目指そう」と思っていたのであれば、金融機関の信頼を得られ経営が安定する「実質無借金経営」を断然目指すべきです。

7.実質無借金経営を目指す際のおすすめの資金調達方法

実質無借金経営を目指す場合、金融機関からの借入等が必要になります。ただし、金融機関からの借入以外にも様々な資金調達方法があるため、自社の状況に応じて選択しなければなりません。

主な資金調達先は大きく以下の3つに分けることができます。

- 銀行・信用金庫

- ノンバンク(銀行以外の金融機関)

- ファクタリング会社

ひとつずつ詳しく解説します。

7-1. 銀行・信用金庫

第一候補としておすすめなのは、銀行や信用金庫などのいわゆる公的な金融機関です。銀行と信用金庫の違いは、銀行が株式会社であるのに対し、信用金庫は相互扶助を目的とした協同組織の金融機関であるということです。

銀行と信用金庫の違いは以下の通りです。

| 銀行 | 信用金庫 |

|---|---|

| 株式会社 | 地域の共同組織 |

| 主に企業を対象とする | 主に中小企業や個人を対象とする |

| 大規模企業におすすめ | 中小企業や個人事業主におすすめ |

銀行は株式会社なので株主を優先するため、主に企業を対象とします。そのため大規模企業なら銀行から借入をするのがおすすめです。

一方、信用金庫は地域の繁栄のための相互扶助を目的としているので、主に地元の中小企業や個人事業主を対象とします。そのため中小企業や個人事業主なら信用金庫から借入するのがおすすめです。

7-2. ノンバンク

ノンバンクとは、銀行以外の金融機関を指します(信用金庫は預金機能があるためノンバンクには含まれません)。ノンバンクは、銀行からの融資が難しいときに選択肢として挙げられます。

ノンバンクには、以下のような種類があります。

| ノンバンクの種類 | 主な特徴 |

|---|---|

| 信販会社 | クレジットカード会社や分割払いを取り扱う |

| 銀行系のローン会社 | 銀行のグループ会社にあたる金融機関や会社 |

| リース会社 | 機材や設備などを期限付きで貸し出す |

| 消費者金融 | カードローンなど小口融資を行っている |

一般的に、ノンバンクは銀行融資よりも利子が高いのが特徴です。

7-3. ファクタリング

ファクタリングとは、売掛金を買い取ってすぐに資金化してくれるサービスです。急な資金調達が必要な場合や来月まで売上が入ってこない時などに活用することができます。

ファクタリングは売買契約になるので「借金」とは異なる資金調達方法です。そのため、審査基準も借入とは異なり、融資やビジネスローンなどの審査に落ちても利用できる可能性があります。

また、借入ではないため負債を増やすことなく資金調達できる点もおすすめです。

借入ではない資金調達方法「ファクタリング」について知りたい方はこちらの記事をご覧ください。

| 【ファクタリングならビートレーディングにお任せください】 ファクタリングを利用するなら、「ビートレーディング」にお任せください。 ▼ビートレーディングに任せるべき4つの理由 ・取引実績9.1万社という豊富な実績を持っている ・申し込み~入金まで最短2時間 ・必要書類は「口座の入出金明細」と「売掛金に関する書類」は2点~ ・買取可能額上限・下限なし 豊富な実績から審査や条件にも柔軟に対応が可能です。 必要書類も少なく、オンライン契約も可能なため、スピーディーな資金調達を実現しています。 Webフォームや電話、LINEから無料でご相談いただけますので、お気軽にお問い合わせください。 法人・高額な資金調達をご希望の方はこちら |

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

8.まとめ

無借金経営と実質無借金経営の違いについて、おわかりいただけたかと思います。

おさらいしますと、無借金経営の定義は以下の通りです。

| 【無借金経営の定義】 賃貸対照表内に利子のついた負債が全く無い「無借金」の状態で経営していること |

メリット・デメリットは以下のようなものが挙げられます。

| 無借金経営のメリット |

|---|

| 返済の義務がない |

| 決算書に有利子負債がなく健全な経営状態に見える |

| 経営の自由度が上がる |

| 社会的信用度が上がる |

| 廃業が容易になる |

| 無借金経営のデメリット |

|---|

| いざというときに銀行からの融資が受けられない |

| 資金繰りが大変になるケースが多い |

| 成長の機会損失につながる |

| 金融機関からの信用度が下がる |

また、実質無借金経営とは、以下のようなものをいいます。

【実質無借金経営の定義】

賃貸対照表内に利子のついた負債があるが常に返済できる状態にあり、返済しても経営に影響が出ない状態のこと

常に返済できる状態とは、返済できるだけの現金を確保しているということです。

実質無借金経営のメリット・デメリットは以下の通りです。

| 実質無借金経営のメリット |

|---|

| 銀行からの信用度が上がり、急な融資も受けられる |

| 金融機関からの信用度が上がる |

| 倒産のリスクを減らせる |

| 法人税が安くなる |

| 企業が成長するチャンスを掴める |

| 実質無借金経営のデメリット |

|---|

| 常に返金できる程度の現金が必要 |

| 廃業したくてもできなくなる |

実質無借金経営の形態を取っている企業は、本来借入の必要がないのに経営を安定させるためにあえて借入を行っています。

結論としては、無借金経営で倒産リスクを抱えながら経営を続けるよりも、銀行と信頼関係を結べる実質無借金経営を目指すのが賢い経営の仕方と言えるでしょう。

実質無借金経営を目指す場合、資金調達先の候補としては以下の3つが挙げられます。

- 銀行・信用金庫

- ノンバンク(銀行以外の金融機関)

- ファクタリング会社

自社の状況に合わせて借入先を選択し、実質無借金経営を目指しましょう。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者