「農業のための資金を調達するにはどうすればいいの?」

「農業のための資金調達法には、どんな種類がある?」

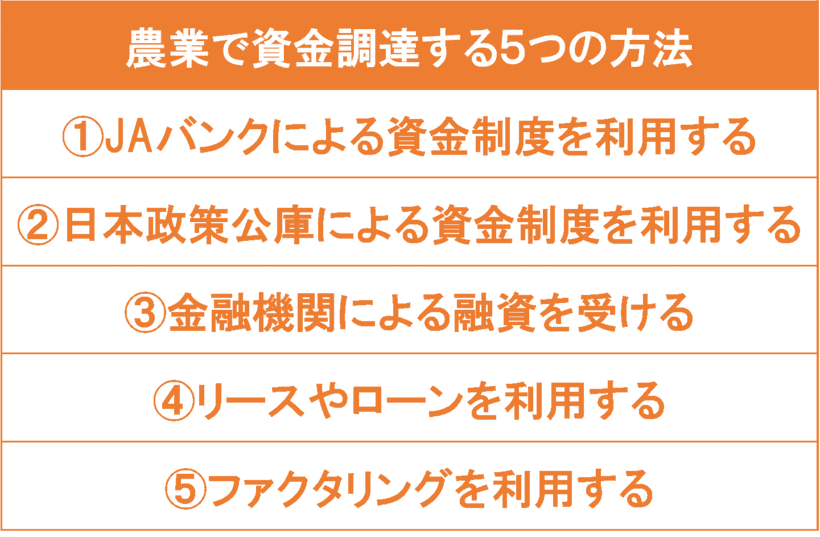

農業を行うための資金調達法には、次の5つがあります。

これら5つの資金調達法には、それぞれ利用条件の厳しさ、調達できる金額の上限、利率、審査の厳しさなどの違いがあります。

この違いを知らないまま資金調達しようとすると、利用条件に合わず使えない、審査が厳しく通らないといった理由で、資金調達ができないことがあるのです。

農業のための資金調達を行うなら、それぞれの資金調達法について深く知った上で、自分の状況に合った方法を選ぶことが大切です。

そこでこの記事では、農業のための資金調達法について解説します。

この記事を読めば次のようなことがわかります。

◎農業で使える5つの資金調達法とそれぞれの特徴

◎JAによる融資のおすすめの制度

◎日本政策公庫による融資でおすすめの制度

◎ファクタリングでおすすめの会社

◎農業の資金調達でよくある失敗と注意点

この記事を読み、農業の資金調達についてきちんと理解することで、自分の状況に合った資金調達方法を選ぶことができます。

そしてスムーズに希望額を資金調達し、自分の農業をより発展させることができるのです。

農業の資金調達について理解し、スムーズに資金調達したい方は、ぜひ最後までお読みください。

農業事業者でファクタリングをご検討中の方へ

ビートレーディングは対応業種・買取金額に制限がなく、

累計取引社数9.1万社以上、買取金額最大7億円の実績をもつファクタリング会社です。

▼ビートレーディングの特徴

☑最短2時間でお申し込み~資金調達まで完了

☑決算書不要!必要書類は2点~

☑売掛先の信用力を重視した柔軟な審査

「自社も使えるのか分からない」

「手数料や条件を知りたい」

そんな方は、まずはお気軽にご相談ください。

目次

1.農業で使える5種類の資金調達方法とは

農業で資金調達を行いたい場合はどんな方法があるのでしょうか?

農業では、次の5つの資金調達法を利用することが可能です。

| JAバンクによる融資 | 日本政策金融公庫の融資 | 金融機関の融資 | リースやローン | ファクタリング | |

| 資金の用途 | 一定の縛りがある | 一定の縛りがある | 選ぶ商品によって異なる | 農機具の購入のみに使える | 自由 |

| 金利・手数料の相場 | 超低金利 (無利子~0.8%) | 超低金利 (無利子~0.8%) | 選ぶ商品によって異なる (2%~10%) | 会社によって異なる (1.5%~8%) | ・2者間8%~18% ・3者間2%~9% |

| 審査期間 | 1か月程度 | 担当者との面談から2週間程度 | 1か月程度 | 会社によって異なる | 最短30分(ビートレーディングの場合) |

| 農業の実績 | 必要 | 必要 | 場合によって必要 | 必要 | 不要 |

| 収支計画書 | 必要 | 必要 | 必要 | 不要 | 不要 |

| 審査の厳しさ | 厳しい | 厳しい | 厳しい | 比較的緩い | 売掛金があれば通る可能性が高い |

| おすすめの人 | ・認定農業者 ・新規農業者 ・利用目的が明確な人 | ・認定農業者 ・新規農業者 ・利用目的が明確な人 | ・事業計画や収支計画書を作成できる人 ・信用情報や資産状況がよい人 | 農機具を新しくしたい人 | ・緊急で資金を調達したい人 ・売掛債権がある人 |

それぞれについてさらに詳しく紹介していきましょう。

1-1.JA正組合員ならJAバンクによる融資制度がおすすめ

| 利用できる人 | JAの正組合員(農業従事者)とその家族 |

| 金利 | 超低金利(無利子~0.8%) |

| 審査の厳しさ | 厳しい 認定農業者(市町村に農業計画を認められた人)しか利用できない制度もある |

| 利用目的 | 決められている |

| おすすめの人 | 認定農業者、新規認定農業者で資金の利用目的がはっきりしている人 |

農業で使える資金調達方法の1つ目は、JAバンクによる資金制度です。

JAバンクは、農家の相互扶助を目的として作られた金融機関です。

そのためJAの正組合員である農業従事者とその家族を主な顧客としており、農業で使える資金制度が揃っています。

目的に応じて資金制度を選ぶことができ、金利も一般的な金融機関の融資制度よりもかなり低く設定されているため、利用条件に合う場合はおすすめできます。

ただし、利用するには、

◎農業の実績を認められている

◎収支計画書を作成する

といった厳しい条件があり、利用目的も決められているため、資金調達のハードルは高めです。

1-2.認定農業者・新規認定農業者なら日本政策金融公庫による制度資金がおすすめ

| 利用できる人 | 認定農業者、新規認定農業者など農業の実績がある人 |

| 金利 | 超低金利(無利子~0.8%) |

| 審査の厳しさ | 厳しい 認定農業者(農業計画を市町村に認められた人)しか利用できない制度もある |

| 利用目的 | 決められている |

| おすすめの人 | 認定農業者、新規認定農業者で資金の利用目的がはっきりしている人 |

農業で使える資金調達方法の2つ目は、日本政策金融公庫による制度資金(地方自治体が農業へのサポートを目的につくった制度)を利用することです。

日本政策金融公庫とは、政府が全額出資している金融機関で、農業従事者をはじめ、中小企業や日本国民の資金調達を支援することを目的としています。

日本政策金融公庫では、農業支援も重点的に行っており、農業のための資金調達のための制度が多数あります。

日本政策金融公庫の制度は、金利がかなり低く設定されているのが魅力です。

ただし、利用するにはJAと同じく、

◎農業の実績を認められている

◎収支計画書を作成する

といった必要があります。

また資金の利用目的も定められており、審査も厳しく行われるため、気軽に利用することはできませんが、金利が低いため利用できる条件が整っている人にはおすすめです。

1-3.事業契約や収支計画を作成できるなら金融機関による融資がおすすめ

| 利用できる人 | 誰でも利用できる |

| 金利 | 選ぶ商品によって異なる(2%~10%) |

| 審査の厳しさ | 厳しい 農業の実績より信用情報や事業計画を重視される |

| 利用目的 | 選ぶ商品によって決められている 利用目的を問わない商品もある |

| おすすめの人 | 事業計画や収支計画書を作成できる人 農業実績はないが信用情報や資産状況がよい人 |

農業で使える資金調達方法の3つ目は、金融機関による融資を受けることです。

農業も事業の1つですから、他業種と同様に銀行や信用金庫から事業資金を借入することが可能です。

まとまった金額の融資を受けることができ、利用目的もJAや日本政策金融公庫の資金制度を利用することに比べると自由に決められるのがメリットです。

ただし、金融機関での融資では、事業計画や収支計画書が厳しく審査されます。

また、融資を受ける人の信用情報や、資産状況も審査されることになります。

金融機関による融資を希望する場合は、まずは現在口座を開設している、取引先の金融機関に相談してみるのが良いでしょう。

1-4.農機具を新しくするならリースやローンの利用がおすすめ

| 利用できる人 | 農業の実績がある人、農機具店と取引がある人 |

| 金利 | 選会社によって異なる(1.5%~8%) |

| 審査の厳しさ | 比較的緩い |

| 利用目的 | 新しく農機具を導入する場合のみ利用可能 |

| おすすめの人 | 農機具を新しくしたい人 |

農業資金の利用目的が新しい農機具を導入したい場合であれば、リースやローンを利用することも出来ます。

農機具を購入する農機具販売店や、農機具を取り扱うメーカーで、リース契約やローン契約を取り扱っています。

まずは付き合いのある農機具販売店や、希望する商品がある農機具メーカーに相談してみましょう。

リースの場合は、月の使用料を支払うことで農機具を使うことができますが、借りているだけなので自分のものにはなりません。

ローンの場合は、マイカーローンと同等の金利(1.5%~8%)がかかります。

リースやローンを利用するメリットは、手間がかからないことです。

審査はマイカーローンと同等で比較的緩く、農機具販売店やメーカーでリース契約や購入の手続きと一緒に行うことができるため簡単です。

ただし、JAや日本政策金融公庫の資金制度よりは金利が高くなってしまいます。

JAや日本政策金融公庫の制度が使える条件が揃っているのであれば、金利がより低くお得な資金制度を使うほうがよいでしょう。

1-5.緊急で資金調達したいならファクタリングの利用がおすすめ

| 利用できる人 | 売掛債権がある人 |

| 手数料 | ファクタリング会社によって異なる(2%~18%) |

| 審査の厳しさ | 売掛債権があり、売掛先の信用度があればほぼ通る |

| 利用目的 | 問わない |

| おすすめの人 | 緊急で資金を調達したい人 売掛債権がある人 |

農業の資金調達方法の5つ目は、ファクタリングを利用することです。

ファクタリングとは、売掛金を売却して資金化できる金融サービスのことです。

道の駅、直売所、スーパーなどの取引先に売掛で農作物を納品した場合に発生する売掛金をファクリング会社に売却し、売掛金を先払いしてもらうことができます。

ファクタリングの特徴は、資金調達のスピードです。

ビートレーディングでは売掛債権があれば、最短30分で見積りをもらうことができ、申し込みから最短2時間で契約金額を振込してもらうこともできます。

使用目的や農業の実績を問われることもありません。

JAや日本政策金融公庫の資金制度や金融機関の融資では時間が足りない、緊急に必要な資金にも使えます。

農業の資金調達におすすめな「ファクタリング」については基礎知識のコラムをご覧ください。

2.JAによるおすすめの資金制度3選

JAによる資金制度には、金利が低くおすすめの制度が多数あります。

JAによる農業のためのおすすめの資金制度は次の通りです。

| 農業近代化資金 | 農業経営改善促進資金 (スーパーS資金) | アグリマイティー資金 | |

| 資金の用途 | ・農機具の購入 ・農業施設資金 ・長期運転資金 | 農業を行うための運転資金 | ・農地の購入 ・農機具の購入 ・農業施設資金 ・長期運転資金 |

| 金利 | 0.2% (認定農業者は借入期間に応じて0.16%~0.18%) | 変動金利制 (0.18%~0.45%) | 借入するJAによって異なる (目安は0.6%~0.8%) |

| 利用できる人 | ・認定農業者 ・認定新規就農者 ・主として農業を行っている人 | 認定農業者 | ・JAの組合員 ・農業を行っている人 |

| 融資期間 | 資金使途に応じて7年~20年以内 (うち据置期間は2年~7年以内) | 資金使途に応じて7年~20年以内 (うち据置期間は2年~7年以内) | 10年以内 ※最長20年(うち据置期間3年以内) |

| 借入限度額 | ・個人1,800万円 ・法人、団体2億円 | ・個人500万円 ・法人2,000万円 | ・個人5,000万円以内 ・法人1億円以内 |

参考:農業関係資金一覧

2-1.大規模に農業事業を拡大したいなら、農業近代化資金がおすすめ

農業近代化資金は、農業経営の改善のために必要な資金を借入することができる制度です。

認定農業者(市町村に自らの農業経営の改善・発展の計画を認められた農業者)でなくても、主として農業を行っている人であれば申請できます。

金利が0.2%と低く設定されており、利用目的も農機具購入や農業設備の整備、長期運転資金と幅広くなっているため利用しやすくなっています。

農業事業を拡大したい時などに利用するのがおすすめです。

参考:農業近代化資金

2-2.認定農業者なら農業経営改善促進資金(スーパーS資金)がおすすめ

農業経営改善促進資金(スーパーS資金)は、認定農業者だけが利用できる融資制度です。

農業経営改善促進資金の特徴は、融資限度額の中であれば何度でも借入することができるという点です。

例えば、限度額が500万円に設定された場合、一度限度額500万円まで借入をした場合でも、返済すればまた残りの枠を使って再度借入することができます。

資金が必要になった時にすぐ融資を受けられるのがメリットで、限度額いっぱいに融資を受けるのではなく、申し込みをしておき、資金が必要になった時に少額の借入を行うという使い方ができます。

認定農業者であれば、運転資金として申し込みをしておくとよいでしょう。

2-3.JAの正会員で低金利の融資を探しているならアグリマイティー資金がおすすめ

アグリマイティー資金は、一般融資として農業者向けにJAが提供している金融商品です。

農業近代化資金や農業経営改善促進資金などの制度融資と比較すると金利が高めですが、申し込みから貸し出しまでのスピードが早めで、1か月程度で資金を得ることが可能です。

また、銀行や信用金庫などの事業向け融資を受けるよりは金利が低く設定されています。

なるべく早く、低金利で資金を調達したい場合におすすめです。

参考:アグリマイティー資金

3.日本政策金融公庫によるおすすめの資金制度3選

次は、日本政策金融公庫によるおすすめの資金制度をご紹介していきましょう。

日本政策金融公庫によるおすすめの資金制度は次の通りです。

| 農業経営基盤強化資金 (スーパーL資金) | 農林漁業セーフティネット資金 | 経営体育成強化資金 | |

| 資金の用途 | ・農機具の購入 ・農業施設資金 ・長期運転資金 ・負債の整理 | ・農機具の購入 ・農業施設資金 ・長期運転資金 | 農業の経営の改善をはかるため |

| 金利 | 0%~0.5% | 当初5年間は実質無利子 (0.18%~0.45%) | 当初5年間は実質無利子 (0.5%) |

| 利用できる人 | ・認定農業者 | 農業従事者で災害を受けたり、経営が悪化した人 | 農業を主として行っている個人または法人 |

| 融資期間 | 25年以内 (うち据置期間10年以内) | 15年以内 (うち据置期間3年以内) | 25年以内 (うち据置期間10年以内) |

| 借入限度額 | ・個人3億円(特認6億円) ・法人10億円 (特認20億円[一定 の場合30億円]) | 一般:600万円 特認:年間経営費等の6/12以内(簿記記帳を行っており、特に必 要と認められる場合) | ・個人1億5,000万円 ・法人・団体5億円 |

3-1.認定農業者なら、農業経営基盤強化資金(スーパーL資金)がおすすめ

農業経営基盤強化資金(スーパーL資金)は、日本政策金融公庫とJAで受けることができる制度融資です。

農業経営基盤強化資金の特徴は、なんといってもその金利の低さです。

通常の金利は0.18%~0.5%、さらに公益財団法人農林水産長期金融協会の支援制度に認められると、5年間無利子となる特例措置を受けることも出来ます。

利用目的は農地の取得、改良や農機具の購入、その他の設備投資など幅広く利用でき、融資額も個人の上限が3億円と、大規模な農業改革にも対応できる内容です。

ただし、利用できるのは認定農業者(市町村に自らの農業経営の改善・発展の計画を認められた農業者)に限られます。

農業経営基盤強化資金を利用するために認定農業者の申請を行う人がいるほど、利用価値の高い制度融資です。

大規模な農地改革、農業経営を行いたいと思う方は、認定農業者の申請を行い、利用すると良いでしょう。

参考:スーパーL資金

3-2.農業経営が悪化した時は農林漁業セーフティネット資金がおすすめ

農林漁業セーフティネット資金は、台風などの災害や、新型コロナウイルスの影響のように、一時的に農業経営が悪化してしまった場合の救済措置として日本政策金融公庫が行っている制度融資です。

融資限度額は一般の場合は600万円までとなっています。

◎台風、冷害、干ばつ、土砂崩壊、地震、雪害などの災害の影響を受けた

◎BSEや鳥インフルエンザ等の発生に伴う家畜の殺処分や、畜産物の移動制限を受けた

◎新型コロナウイルスの影響で著しい影響を受けた

といったピンチの際に活用できます。

5年間は実質無利子で利用できますから、災害などの影響で経営が悪化した際には覚えておくと安心です。

3-3.農業経営を改善したい時は経営体育成強化資金がおすすめ

経営体育成強化資金は、「農業経営の改善を図ること」を目的とした資金融資制度です。

経営体育成強化資金は、

◎農地の改良

◎農地の取得

◎生産加工の施設や機械への投資

といった前向きに農業経営を改善するための目的で利用が可能です。

さらに、既に借入をしている負債の負担を減らすための「償還円滑化」にも利用が可能です。

認定農業者ではなく、本業として農業を行っている人であれば利用できるため、農業経営を改善したいと思った場合は一度相談してみるのがおすすめです。

参考:経営体育成強化資金

4.ファクタリングでおすすめの会社3選

農業での資金調達の方法として、ファクタリングが利用できることを「1.農業で使える5つの資金調達方法とは」で紹介しました。

しかし、ファクタリングという資金調達法はJAや日本政策金融公庫による融資よりも身近ではなく、どのファクタリング会社に依頼すればよいのかわからないという方も多いと思います。

農業でファクタリングを利用する際は、

◎少額でも利用できる

◎個人事業主でも利用できる

ファクタリング会社を選ぶのがおすすめです。

なぜなら、農業を行う方は法人化しておらず、個人事業主として経営を行う方も多いからです。

また、ファクタリング会社の中には買い取り可能な売掛債権の額を100万円以上など大きな額に設定しているところもあります。

しかし、個人事業主として農業を営んでいる場合、持っている売掛債権の額が少ない場合もあり、買取対応してもらうことができないことになってしまいます。

少額でも利用できるファクタリング会社なら、売掛債権が少なくても利用できて安心です。

この2つの条件を踏まえた上で、農業での資金調達におすすめできるファクタリング会社は、次の3社です。

| ビートレーティング | 一般社団法人日本中小企業金融サポート機構 | ベストファクター | |

| 取扱サービス | ・2者間ファクタリング ・3者間ファクタリング | ・2者間ファクタリング ・3者間ファクタリング | ・2者間ファクタリング ・3者間ファクタリング |

| 取引対象 | ・法人 ・個人 | ・法人 ・個人 | ・法人 ・個人 |

| 手数料 | ・2者間4%~ ・3者間2%~ | 1.5%~ | ・2者間5%~ ・3者間2%~ |

| 審査~入金期間 | 最短2時間 | 最短3時間 | 最短即日 |

| 契約方法 | ・来社 ・訪問 ・オンライン | ・来社 ・訪問 ・オンライン | ・来社 ・訪問 |

| 最小取引額 | 制限なし | 制限なし | 30万円~ |

それぞれ詳しく紹介していきましょう。

4-1.ビートレーティング

ビートレーディングは個人事業主でも利用でき、買い取りする売掛債権の最低額が設定されていないのが魅力のファクタリング会社です。

手数料も、

◎2者間 4%~

◎3者間 2%~

と低い水準に抑えられています。

また、契約方法が、来社、訪問、オンラインの3種類から選ぶことができるため、都心ではなく郊外で農業を営んでいる方にとって移動の手間が省けるのもメリットです。

ビートレーディングについて詳しくは公式サイトをご覧ください。

4-2.一般社団法人日本中小企業金融サポート機構

一般社団法人日本中小企業金融サポート機構は関東財務局長及び関東経済産業局長から経営革新等支援機関に認定されているファクタリング会社です。

経営革新等支援機関とは税務や金融、企業財務に関する専門的知識があり、経営支援に関する実務経験が一定レベル以上あると認定された機関のことです。

そのため、初めてファクタリングを利用する方でも安心して相談でき、低手数料でスピーディーな資金調達が可能となっています。

また、利用可能額に制限がないため、少額から利用することができます。

日本中小企業金融サポート機構について詳しくは公式サイトをご覧ください。

4-3.ベストファクター

ベストファクターは、2者間ファクタリングに強く、買取率92.2%と使いやすいファクタリング会社です。

ベストファクターの魅力は、なんといっても手数料の安さです。

手数料は2%~となっており、業界最低水準なので、利益率が低い農家であっても使いやすいのが魅力です。

最低買取額は30万円からとなっており、少額からでも対応してもらえます。

契約は、来社または訪問のみとなっており、遠方で農業を行っている方の場合は訪問を選ぶとよいでしょう。

ベストファクターについてより詳しく知りたい方は公式サイトをご覧ください。

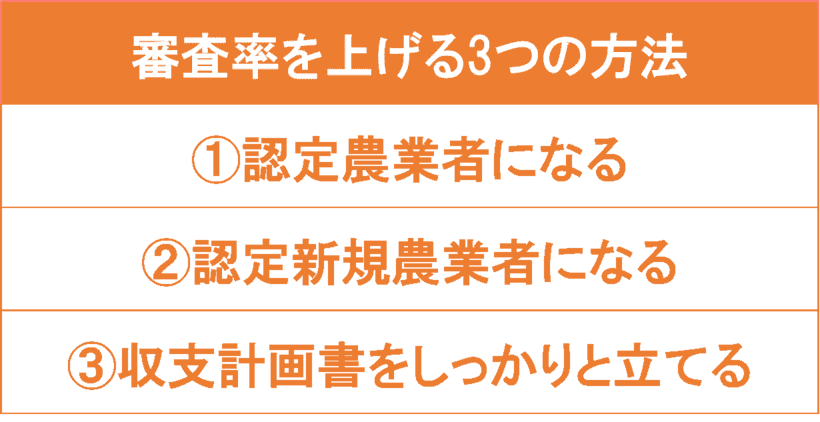

5.審査率を上げる3つの方法

JAや日本政策金融公庫、銀行などの金融機関の融資を受ける時には、必ず融資の審査が行われます。

審査率を上げて融資を受けるにはどうすればいいのでしょうか?

審査率を上げるポイントは次の3つです。

それぞれ詳しくみていきましょう。

5-1.認定農業者になる

JAや日本政策金融公庫で提供されている金利が低い制度融資を利用するには、認定農業者として市町村に認めてもらうのがおすすめです。

認定農業者しか利用できない制度融資は

◎農業経営改善促進資金(スーパーS資金)

◎農業経営基盤強化資金(スーパーL資金)

があります。

どちらも利率が低く、利用目的も幅広いため、使い勝手がよい制度です。

認定農業者になるには、農地のある市町村に「農業経営改善計画書」を提出し、認めてもらう必要があります。

農業経営改善計画書とは、経営規模の拡大計画や、生産方式の合理化の計画などを記した計画書です。

どれくらいの目標をたてれば認めてもらえるかは、市町村の農業方針などによって変わるため、まずはお住いの市町村、または営農している市町村の役場の担当窓口にて問い合わせを行うと良いでしょう。

5-2.認定新規農業者になる

農業を今から始めるために資金調達をしたい場合は、「認定新規農業者」に認定されるのがおすすめです。

【認定新規農業者とは】

| 18歳以上45歳未満(一定の農業の技術や知識を身に付けている場合は65歳未満)かつ就農から5年以内の人で、「青年等就農計画」を市町村に提出し認められた人 |

認定新規農業者とは、新しく農業を始める人を応援するために作られた制度で、就農から5年以内の人だけが申請できます。

どのように自分が農業を行い経営していくかを計画した「青年等就農計画」をお住いの市町村または営農する市町村に提出し、認められると認定を受けることが可能です。

これから新しく農業を始める場合、実績がないため制度融資はもちろん、金融機関からの融資を受けることはかなり難しくなってしまいます。

しかし、認定新規農業者として認められれば、営農計画を市町村に認められたということが実績となり、融資を受けることが可能になります。

また、新しく農業を始める人のための交付金(農業次世代人材投資資金)を受けることも可能となります。

青年等就農計画をたてる必要はありますが、そもそも今後農業を行い利益を出していくために欠かせない計画ですから、新しく農業に参入しようと思うのなら、認定新規農業者の申請を出すのがよいでしょう。

青年等就農計画の立て方や書き方は、

◎市町村の農業関係部署

◎JA

◎農業普及指導センター

◎青年農業者等育成センター

などで相談できます。

お住いの市町村、または営農する市町村の農業関係部署で、農業普及指導センターや青年農業者等育成センターを紹介してもらうことも可能なので、市町村に問い合わせてみるのがおすすめです。

参考:青年等就農計画制度について

就農準備資金・経営開始資金(農業次世代人材投資資金)

5-3.収支計画書をしっかりと立てる

農業で融資を受けるために審査率を上げたいなら、収支計画書をしっかりと立てることも効果的です。

融資をするかしないかを見極めるには、「きちんと利益がでる」農業を行っていくかどうかが判断されます。

事業計画書を確認して利益が出るかどうかを判断するのは、農業以外の事業でも同じですが、農業の場合はより事業計画書が細かくチェックされるのです。

事業計画書が細かくチェックされる理由は、

◎農業は天候などで左右される可能性があり、事業計画がより綿密であることが求められるから

◎担保となる農地や農機具は同じ農家にしか売ることができず、担保としての価値が低いから

の2つの理由があるからです。

収支計画は、次のようなポイントを押さえておくとよいでしょう。

【収支計画のポイント】

| ◎5年先まで計画が立てられている ◎売上や経費などの数字に根拠がある(過去のデータなど) ◎経費を差し引いても生活費が充分に出せる |

事業計画書について相談したい場合は、農林水産省が各都道府県に設置した「農業経営相談所」で相談が可能です。

お近くの農業経営相談所についてはこちらのサイトから検索してください。

6.農業の資金調達でよくある失敗3つとおすすめの対策

ここまで読んでいただき、自分はどのように資金調達を行えばいいのかがわかってきたのではないでしょうか。

いよいよ農業のために資金調達をするために行動しようとするかと思いますが、その前に頭に入れておきたいのが、農業の資金調達でよくある失敗です。

農業を行うために資金調達をしようとしても、注意点を知らないままでは失敗してしまうこともあります。

資金調達でよくある失敗をまとめたので、チェックしておくことをおすすめします。

6-1.農業の事業計画や収支計画が甘くて審査が通らない

農業の資金調達の失敗例で多いのが、事業計画や収支計画が甘いため、融資の審査に通らないことです。

農業は、「5-3.収支計画書をしっかりと立てる」で紹介したように、他の事業よりも融資の審査で事業計画や収支計画を厳しく見られる傾向があります。

【農業が事業計画や収支計画を厳しくみられる理由】

| ◎農業は天候などで左右される可能性があり、事業計画がより綿密であることが求められる ◎担保となる農地や農機具は用途が限られるため流動性が低く、担保としての価値が低い |

そのため、事業計画や収支計画の数字に根拠が乏しい場合や、見通しが甘いと判断されると融資の審査に通らず、資金調達できない場合があるのです。

【おすすめの対策】

融資の審査を受ける前には、きちんと事業計画や収支計画を立てておきましょう。

計画を立てるのに不安がある場合は、農林水産省が各都道府県に設置した「農業経営相談所」で相談してみるとよいでしょう。

6-2.調達した資金を何に使うのかが曖昧なまま資金調達してしまう

農業のための資金調達の失敗例2つ目は、調達した資金を何に使うのか曖昧なまま、資金調達だけをしてしまうことです。

農業のために資金調達すると一言で言っても、使い道は様々です。

調達できた資金を何に使うのかが曖昧なまま、資金調達しようとすると、本来なら活用できたお得な制度融資や農業向け融資を利用できず、金利の高い事業者向けローンなどでお金を借りることになってしまいます。

【おすすめの対策】

資金調達をする時は、ただ「農業のため」ではなく、

◎農地を購入する

◎農地を改良する

◎加工品を作る設備を投資する

◎販路を広げるための投資を行う

など、具体的な使い道をしっかりと考えた上で、それに最も適した資金調達法を検討するようにすれば、余分な金利を支払うことなく、お得に資金調達ができるのです。

まずは調達した資金を使って、農業にどのように使うのかをきちんと考えた上で、資金調達方法を決めていきましょう。

6-3.天候不順や災害などのリスクを考えていない

天候不順や災害などのリスクを考えず、資金計画や収支計画を立ててしまうのもよくある失敗です。

資金調達できたとしても、その後きちんと農業を経営し、融資の場合は返済していかなくては成功とはいえません。

ある程度きちんと計画を立て、利益を出すことが出来ていても、農業の場合は天候不順や災害などでいきなり経営が悪化してしまうことがあるのです。

【おすすめの対策】

天候不順や災害がいつ起こるかを予想することはできませんが、もし天候不順や災害が起きてしまったら、どのように早期復旧・事業再開を目指すかは計画しておくことができます。

天候不順や災害などで農業にダメージを受けてしまったときのことを考えて、備えておくようにしましょう。

どのように復旧・再開するかの計画は、農林水産省の作成したチェックシートを使うと立てやすくなります。

チェックシートは下記のサイトからダウンロードが可能です。

ぜひ参考にしてみてください。

参考:農林水産省 自然災害等のリスクに備えるためのチェックリストと農業版BCP

7.まとめ

農業の資金調達方法についてご紹介しました。

農業のために資金調達するには、つぎの5つの方法があります。

| JAバンクによる融資 | 日本政策金融公庫の融資 | 金融機関の融資 | リースやローン | ファクタリング | |

| 資金の用途 | 一定の縛りがある | 一定の縛りがある | 選ぶ商品によって異なる | 農機具の購入のみに使える | 自由 |

| 金利・手数料の相場 | 超低金利 (無利子~0.8%) | 超低金利 (無利子~0.8%) | 選ぶ商品によって異なる (2%~10%) | 会社によって異なる (1.5%~8%) | ・2者間2%~18% ・3者間1%~9% |

| 審査期間 | 1か月程度 | 担当者との面談から2週間程度 | 1か月程度 | 会社によって異なる | 最短30分(ビートレーディングの場合) |

| 農業の実績 | 必要 | 必要 | 場合によって必要 | 必要 | 不要 |

| 収支計画書 | 必要 | 必要 | 必要 | 不要 | 不要 |

| 審査の厳しさ | 厳しい | 厳しい | 厳しい | 比較的緩い | 売掛金があれば通る可能性が高い |

| おすすめの人 | ・認定農業者 ・新規農業者 ・利用目的が明確な人 | ・認定農業者 ・新規農業者 ・利用目的が明確な人 | ・事業計画や収支計画書を作成できる人 ・信用情報や資産状況がよい人 | 農機具を新しくしたい人 | ・緊急で資金を調達したい人 ・売掛債権がある人 |

それぞれの資金調達法は、金利・手数料の相場、審査の厳しさ、実際に資金調達できるまでの期間などに違いがあります。

自分の農業経営にどの資金調達法が適しているかを考えて、最適な資金調達法を選ぶことで、より農業経営を改善することが可能です。

特にファクタリングは、制度融資に比べると金利が高いというデメリットがありますが、申し込みから資金が得られるまでが最短即日であることなど、スピード感が必要な資金調達に適しています。

ビートレーディングは、個人事業主の農業経営者でも利用可能で、買取金額の下限・上限もないため使いやすいファクタリングを行っています。

農業の資金調達にお困りなら、ぜひ一度見積依頼や調達可能額診断、LINEからご相談ください。

お急ぎの方は「今すぐ審査に進む」からお申し込みください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者