「資金繰りの悪化について詳しく知りたい。」

「資金繰り悪化が不安だ。防ぐことはできないだろうか。」

こんなお悩みをお持ちではありませんか?資金繰りの悪化は経営者にとって非常に重要な問題ですよね。

「資金繰り悪化」とは、会社の資金の流れが悪化することをいい、資金繰り悪化の原因は大きく4つあります。資金繰りが悪化してしまったら、要因を把握して適切に対処し立て直すことが重要です。

また、資金繰りを悪化させないためには、自社の資金繰りを日頃から把握することが大切になります。

そこでこの記事では、以下のことをお伝えします。

| この記事で分かること |

|---|

| ・資金繰り悪化の4大要因 ・資金繰り悪化を防ぐ効率的な3つの対策 ・よく勘違いされる資金繰りの基本 ・資金繰りの把握には「資金繰り表」の作成 ・資金繰りの悪化の状況下で資金調達する方法 |

資金繰り悪化について、基本的なことから原因と対策まで詳しく理解し、さらに自社の資金繰りをどうすればよいか具体的に考えるために、ぜひ最後まで読み進めてくださいね。

資金調達を検討中の法人の方へ | 国も推奨する融資以外の選択肢

ファクタリングは売掛金を現金化する資金調達方法です。

審査では売掛先の信用力を重視するため、融資が難しい場合でも利用できる可能性があります。

▼ビートレーディングのファクタリングの特徴

☑最短2時間でお申し込み~資金調達まで完了

☑決算書不要!必要書類は2点~

☑売掛先の信用力を重視した柔軟な審査

「自社も使えるのか分からない」

「手数料や条件を知りたい」

そんな方は、まずはお気軽にご相談ください。

目次

1.資金繰り悪化の4大要因

なぜ資金繰りが悪化するのでしょうか。要因は大きく4つあります。

4大要因は以下の通りです。

それぞれ詳しくみていきましょう。

1-1.売上の大幅な減少

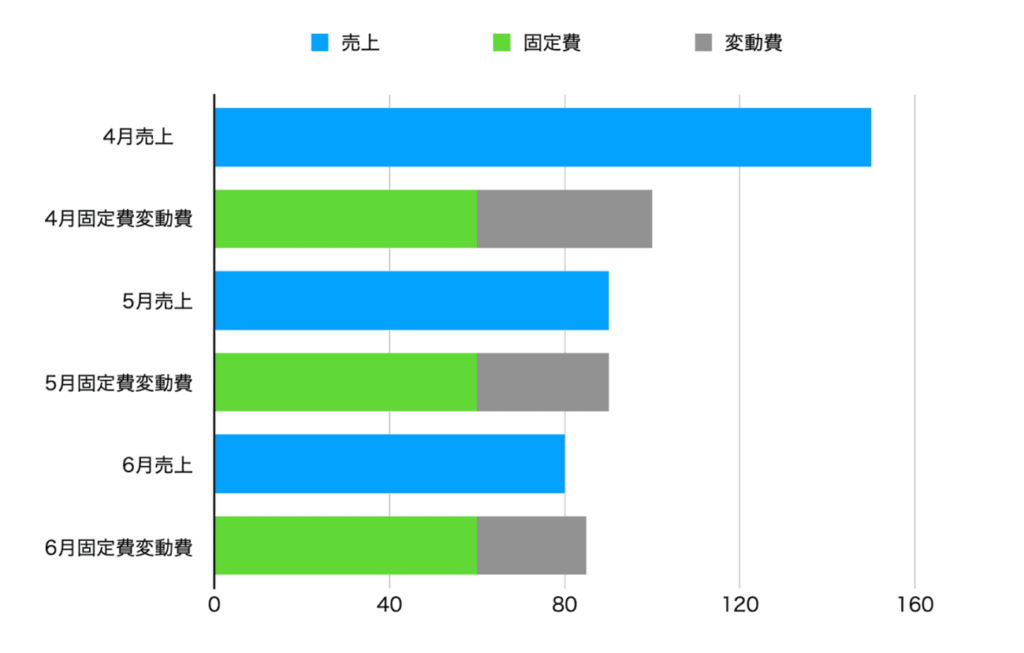

売上の減少は、資金繰り悪化の代表的な要因です。売上が減ると、キャッシュインが減り、人件費や家賃などの固定費の支払いが困難になるからです。

一般的には、上のグラフのように固定費は売上に連動せず一定です。4月のように売上が高く利益が出ているときも、6月のように赤字の時も、一定の額がかかります。

6月のように売上が固定費プラス変動費を下回り赤字が続くと、資金の流出が続き資金繰りの悪化が止まらなくなるので注意が必要です。

1-2.売掛金の増加

売掛金の増加も、資金繰りの悪化に繋がります。売掛金は未収金の代金であり、回収までの間、未収分を会社が立て替えなければいけないからです。

立て替えられる額には限りがあるので、売掛金の増加や回収の遅れが続くと資金繰りが厳しくなります。また売掛金には貸倒れのリスクがあり、売掛金の額が多ければ多いほど万が一の時に受けるダメージも大きくなります。

このように、売掛金が増加すると、会社の資金で立て替える金額が大きくなるとともに、貸倒れのリスクを背負うことになり、資金繰り悪化につながる要因になると言えます。

1-3.在庫の増加

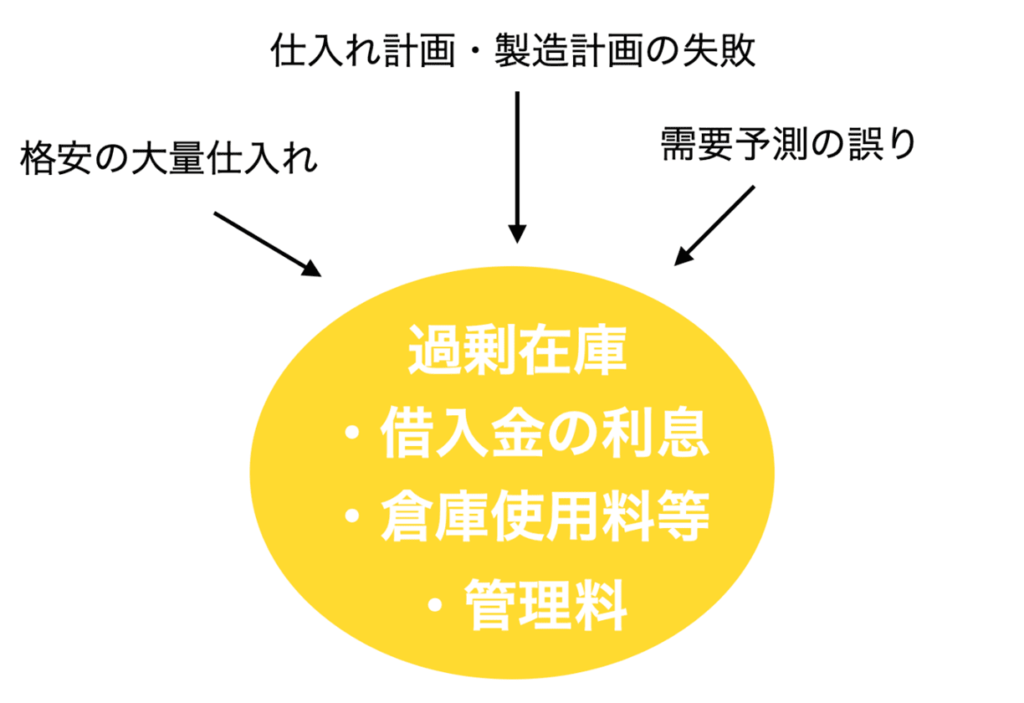

在庫の増加は、資金繰り悪化の要因の一つです。仕入れた商品が見通し通りに売れず在庫を大量に抱えた場合、以下のような悪影響があるからです。

- 借入金で仕入れた場合は利息がかかる

- 在庫が増えると倉庫使用料や管理のための人件費がかさむ

- 仕入れコストを回収できない

在庫が増加するということは、仕入れの失敗や仕入れ・製造計画の失敗、需要予測の誤りなど、事業そのものがうまくいっていない可能性が考えられます。

それゆえに、たかが在庫と考えず深刻に受け止めた方がよい場合もあるので注意が必要です。

1-4.売上拡大による支出の増加

売上拡大はプラスのイメージがあるかと思いますが、実は資金繰り悪化の要因になる場合があります。

売上が拡大しても、その売上代金を回収するまでに一定期間必要となり、代金回収までの間は会社の資金で支出をカバーしなければならないからです。

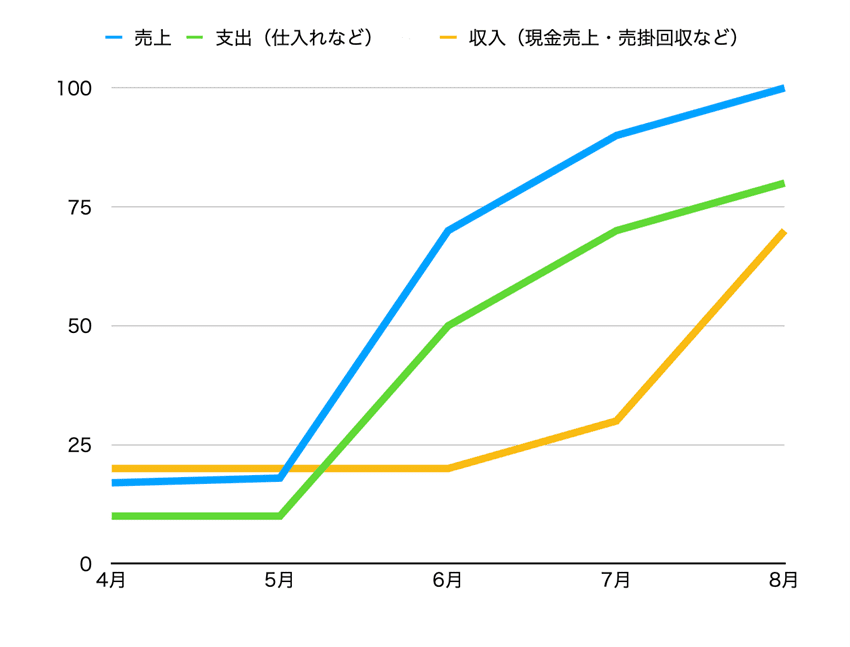

具体的にグラフを使ってイメージしてみましょう。

上のグラフのように、売上の増加とキャッシュインの増加にはタイムラグがあり、「6月に売上が発生して8月に入金がある」ということは、一般的な会社ではよくあることです。

売上が拡大すると、それに比例して仕入れ費用・人件費・その他経費が増加しますが、売上代金は遅れて入ってくるので、その間の支出は会社の資金で立て替えることになります。

特に資金に余裕がない会社が無計画な売上拡大をすると、資金が足りなくなり資金繰りが悪化してしまうので注意しましょう。

2.資金繰り悪化を防ぐ効率的な4つの対策

資金繰り悪化を防ぐにはどうしたらよいのでしょうか。

資金繰りを改善する効果的な対策は以下の通りです。

それぞれについてお伝えします。

2-1.固定費を削減する

収益が減少して資金繰りが悪化しているときは、固定費を削減することで資金繰りが改善する場合があります。

固定費を削減すると、単純に支出を抑えることができる他、固定費を削減してその分の予算を他の用途に回して資金繰りを改善する効果が期待できるからです。

見直しができる固定費には、以下のようなものがあります。

| 削除できる固定費の例 | 内容 |

|---|---|

| 人件費 | ・人員削減 ・外注の活用 |

| 光熱費 | ・電力会社の見直し ・節電節水 ・その他サービスの見直し |

| オフィスなどの賃料 | ・テレワーク推進によるオフィス縮小 ・中心部から郊外への移転 |

| 車両費 | ・台数を減らすことで、燃料費・駐車場代・税金などを 削減できる ・カーシェアリングを検討する |

| 消耗品費 | ・ペーパーレス化を進める |

中でも人件費は固定費の多くの割合を占めるので、削減すると資金繰り改善の効果が大きいと言えます。

しかし人員削除は簡単に行えるものではないので、まずは人以外の固定費の削減など手を付けやすいところから始めると良いでしょう。人員を整理する場合も部署の移動や、事務や電話対応などは外注をして人員を効果的に活用する見直しも効果的です。

ただし、固定費を削減する際には、以下のような点に注意しましょう。

| 【固定費削減の注意点】 ・固定費削減で従業員のモチベーションが下がらないように注意する ・無理な人員削減 ・経費削減をしない |

以上、注意点に配慮しつつ、固定費を見直し削減することで、資金繰りの改善が期待できます。

2-2.売掛金を確実に回収する

売掛金を確実に回収をすることは、資金繰り悪化の改善に繋がります。

売掛金を回収すれば、手元の資金が増えるので、単純に資金繰りを改善させることが可能です。

売掛金の残高が増加して資金繰りが悪化している場合は、以下のことを検討しましょう。

| 検討する内容 | 詳細 |

|---|---|

| 売掛金を確実に回収する | ・営業担当者に売掛金回収の意識を持たせる ・社内ルールを作る |

| 売掛金の回収期間を見直す | ・回収期間を短縮する ・回収機関の短縮を売掛先に交渉する |

| 取引自体を検討する | ・利益が薄く回収期間が長い売掛先との取引を中止することで、資金繰りが楽になることがある |

| 売掛金の回収ルールを明らかにする | ・無理のない回収期間でルールを統一する ・売掛金の回収を徹底する |

| 売掛金を管理する | ・売掛金と回収期間を取引ごとに管理する ・売掛先の信用情報を管理する |

| 期日を過ぎた未回収の売掛金を回収する | ・内容証明を送る ・弁護士に相談する |

以上のように、売掛金を回収するだけにとどまらず、少しでも早く回収するための仕組みを整備することが大切です。

一つ一つ検討して、資金繰りを改善させましょう。

| その他、売掛金を早期に現金化(資金化)する方法として、売掛金を買い取ってもらえるサービス「ファクタリング」があります。 詳しくは5-2.ファクタリングでお伝えしているので、合わせてご確認ください。 |

2-3.不良在庫を処分する

不良在庫を抱えている場合は、一刻も早く処分することを検討しましょう。不良在庫を抱えていても、保管のための維持費等コストがかかるのみで、良いことはひとつもありません。

ここで「不良在庫って一体どんなもの?」と疑問に思った方のために、不良在庫とはどのようなものを指すかお伝えします。

| 【不良在庫とは】 ・過剰生産 ・売れ残った商品 ・製品 ・流行遅れや型落ちなどで売れる見込みがない商品 ・賞味期限切れの商品 ・不良品や欠陥品 など |

このように不良在庫とは、売れる見込みがない在庫、経済損失になりえる在庫のことを指します。

では、不良在庫はどのように処分すればよいのでしょうか。

不良在庫の処分方法は「値引き販売」と「廃棄」です。まずは「値引き販売」を行い、それでも売れなかった場合には「廃棄」を検討しましょう。

ただし、賞味期限切れの商品など値引き販売ができないものもあるので、抱えている在庫によっては即処分となる場合もあります。

2-4.「資金繰り表」で資金の流れを把握する

「資金繰り表」を作成すれば、手元の資金と近い将来の資金の流れを把握することができ、現在とこれからの資金の流れや資金繰り悪化の問題点が具体的にわかります。

そもそも資金繰り表を作成せずにここまで経営を進めてきて資金繰りが悪化している場合は、会社の資金の流れをきちんと把握することなくここまで経営を進めてきた場合が多いと言えます。

今後資金繰り悪化を繰り返さないためにも、「資金繰り表」を作成し、自社の資金の流れをしっかり把握しましょう。

| 「資金繰り表」について作成方法や読み方など詳しくは、4.資金繰りを改善するには「資金繰り表」の作成が必須でお伝えしているので、合わせてご覧ください。 |

3.よく勘違いされる資金繰りの基本

「資金繰り」とは、現金化(資金化)できるお金の流れを管理することですが、以下のような基本的なことを勘違いしている人が少なくありません。

ここでは、それぞれについてお伝えします。

3-1.資金繰り=キャッシュフローではない

資金繰りとキャッシュフローは、どちらも資金の流れに関するものですが、それぞれ目的が異なります。

資金繰りとキャッシュフローの違いは以下の通りです。

| 資金繰り=未来の資金の流れの予想 キャッシュフロー=過去の資金の流れの把握 |

具体的な例をあげてみましょう。

| 【資金繰り】 いま資金100万円あり、もうすぐ400万円の入金がある。 来月600万円の支払いがあるが100万円足りない。 |

このような未来のことを把握するのが資金繰りです。

| 【キャッシュフロー】 今期初めの資金が1,000万円で、今期末の資金が2,000万円だから、今期は1,000万円資金が増えた。 |

このように、過去の資金の増減を把握するのがキャッシュフローで、キャッシュフローを元に来期の目標を立てることに役立てたりします。

以上のように、資金繰りはキャッシュフローとは異なるので、資金繰りに関しては別に資料=「資金繰り表」を作る必要があります。

「資金繰り表」について詳しくは、4-2.資金繰り把握には「資金繰り表」の作成でお伝えしています。

3-2.利益=資金ではない

利益と資金を勘違いし、経理処理をしていれば資金繰りを管理できていると思っている人が少なくありませんが、利益=資金ではありません。

利益は必ずしもすぐに資金として入るとは限らないからです。

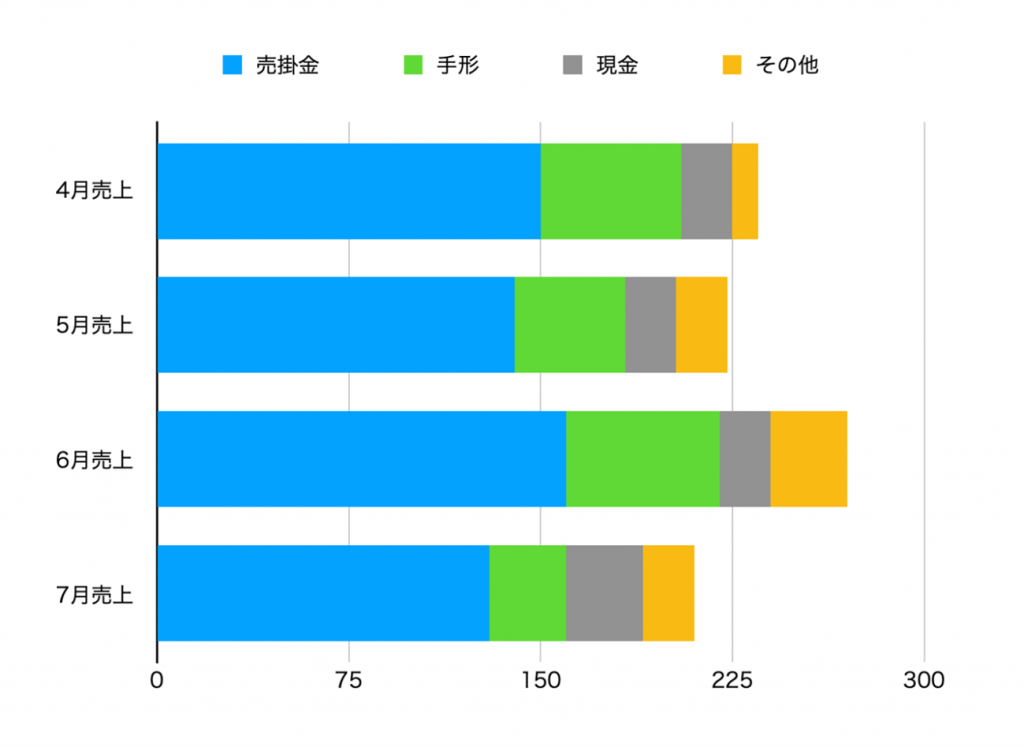

具体的な売上の内訳を例にあげてみましょう。

このように、売上のほとんどを現金以外が占める場合、利益が出てもすぐには現金化(資金化)されません。

利益が発生するタイミングと現金が入るタイミングは必ずしも一致しないためです。

そのため、帳簿で利益を把握しても、資金繰りの把握にならない点に注意が必要です。

帳簿上利益が上がって儲かっていれば、資金繰りが悪化することはない、ということではないことを認識しておきましょう。

3-3.「黒字だから安心」は間違い

「黒字だから資金繰りが悪化することはない」という考えは間違いです。商品が売れていて利益が出ているにもかかわらず、支払いに必要な資金が不足して資金繰りが悪化する場合があります。

理由は利益と資金の増加にはタイムラグがあります。

具体的な例をあげてみましょう。売値100万円の商品を掛けで販売した場合の帳簿上の利益と実際の資金の流れを比較しました。

| 帳簿上の利益 | 実際の資金の流れ | ||

| 売上高 | 100万円 | 収入 | 0円 |

| 諸費用 | 60万円 | 支出 | 60万円 |

| 利益 | 40万円 | 現金 | △60万円 |

このように、利益が出ていて黒字にも関わらず、掛けで販売することで収入がなく現金は60万円のマイナスになります。

もし、例にあげた会社の資金が10万円しかなかったら、黒字にもかかわらず支払いができない状況に陥ることになります。

以上の例からもわかるように、黒字かどうかと資金繰りの問題は別問題であることを十分に理解しておきましょう。

4.資金繰りを改善するには「資金繰り表」の作成が必須

資金繰りはどのように把握すれば良いのでしょうか。資金繰りは「資金繰り表」を作成することで把握できます。

ここでは、以下のことをお伝えします。

それぞれ詳しくみていきましょう。

4-1.資金繰り表とは

「資金繰り表」とは、現状の資金の流れを把握するために作成する資料です。

フォーマットは特に決まったものはありませんが、把握するべき収支は以下の通りです。

| 【資金繰り表で把握するべき収支】 ・経常収支 ・・・本業の事業活動による収支 ・経常外収支・・・本業以外の収支 ・財務収支 ・・・財務活動による収支 |

*それぞれの具体的な項目については4-2.資金繰り表の作成方法でお伝えします。

前月からの資金(手元の資金)に3つの収支を加算・減算して、翌月にどのくらいの資金を繰り越せるか把握するのが資金繰り表です。

4-2.資金繰り表の作成方法

「資金繰り表」の作成方法についてお伝えします。

フォーマットは決まっていないので、自社に合った形で作成してください。

一般的な資金繰り表は以下の通りです。

| 年 月 | 年 月 | 年 月 | ||

| 前月繰越 | ① | ⑧ | ||

| 経常収入 | 売上代金など営業活動 で得た収入 ・現金売上 ・売掛金回収 など | |||

| 合計 | ② | |||

| 経常支出 | 仕入代金など営業活動のための支出 ・現金仕入れ ・買掛金支払 ・手形決済 など | |||

| 合計 | ③ | |||

| 経常収支差引過不足 | ④=②-③ | |||

| 財務収入 | 財務活動による収入 ・借入金 など | |||

| 合計 | ⑤ | |||

| 財務支出 | 財務活動による支出 ・借入金返済 など | |||

| 合計 | ⑥ | |||

| 財務収支 | ⑦=⑤-⑥ | |||

| 翌月繰越 | ⑧=①+④+⑦ | |||

上の表を基本的な形とし、必要に応じて項目を増やして資金繰り表を作成しましょう。

実際の「資金繰り表」をよりイメージしやすいように、具体例をご紹介します。

| (実績)22年5月 | (予定)22年6月 | (予定)22年7月 | ||

| 前月繰越金(①) | 78,504 | 82,977 | 72,775 | |

| 経常収入 | 現金売上 | 0 | 0 | 0 |

| 売掛金回収 | 53,675 | 63,867 | 34,033 | |

| 受取手形入金 | 10,000 | 0 | 0 | |

| 合計(②) | 63,675 | 63,867 | 34,033 | |

| 経常支出 | 現金仕入 | 0 | 0 | 0 |

| 買掛金支払 | 15,475 | 18,798 | 18,798 | |

| 手形決済 | 11,456 | 23,000 | 23,000 | |

| 人件費 | 14,687 | 14,687 | 14,687 | |

| 諸経費 | 7,584 | 7,584 | 7,584 | |

| 合計(③) | 49,202 | 64,069 | 64,072 | |

| 経常収支差引過不足 (④=③-②) | 14,473 | △202 | △30,039 | |

| 財務収入 | 借入金返済 | 10,000 | 10,000 | 10,000 |

| 合計(⑤) | 0 | 0 | 0 | |

| 財務支出 | 借入金返済 | 10,000 | 10,000 | 10,000 |

| 合計(⑥) | 10,000 | 10,000 | 10,000 | |

| 財務収支差引過不足 (⑦=⑤-⑥) | △10,000 | △10,000 | △10,000 | |

| 翌月繰越金 (⑧=①+②+③) | 82,977 | 72,775 | 32,736 | |

以上のように、自社に必要な項目を作り数字を当てはめるだけで、「資金繰り表」は簡単に作成することが可能です。ぜひお役立てください。

4-3.資金繰り表の読み方

資金繰り表を作成しても、正しく読み取ることができなければ意味がありません。ここでは資金繰り表の読み方についてお伝えします。

資金繰り表の読み方のポイントは以下の通りです。

| ポイント | 内容 |

|---|---|

| 資金不足になっていないか | 翌月繰越(⑧)がマイナスになっていたら資金不足 |

| 経常収支がマイナスになっていないか | マイナスの場合は以下のどちらかが考えられる ・資金繰に問題がある ・事業活動に問題がある |

| 2か月後・3か月後の繰越金がマイナスになっていないか | マイナスの場合は以下のどちらかが考えられる ・会社の資金不足 ・入金(売上)が足りない |

| 財務収支>経常収支になっていないか | 以下のどちらかが考えられる ・資金繰りに問題がある ・事業活動に問題がある |

資金繰り表を作成して資金状況を数か月先まで把握し、ポイントを押さえて読み取ることで、資金繰り悪化の防止や資金繰り改善を計画的に行うことができます。

5.資金繰り悪化の状況下で資金を調達する方法

資金繰りが悪化した時、まずは目の前の資金調達を考える経営者の方は少なくないと思います。

ここでは、資金繰りが悪化した状況下で資金を調達する方法をお伝えします。

資金調達方法は以下の通りです。

それぞれについてお伝えします。

5-1.銀行借入

銀行借入はもっとも一般的な資金調達方法です。銀行借入には以下の4種類があります。

| 【銀行借入の種類】 ・手形割引 ・手形貸付 ・当座貸越 ・証書貸付 |

それぞれの特徴は以下の通りです。

| 借入の種類 | 内容 | 資金調達のしやすさ |

|---|---|---|

| 手形割引 | 手元にある手形を現金化する | ◎ |

| 手形貸付 | 自社の手形を銀行に差し入れる | △ |

| 当座貸越 | 貯金残高がなくても引き出せる借入 | 〇 |

| 証書貸付 | 一般的な銀行融資 | △ |

銀行借入は基本的に審査があり、手形割引以外は資金繰りが悪化した状況下では利用できない場合があります。

すでに銀行借入がある場合は、現在の返済計画も含め一度担当者に相談することをおすすめします。

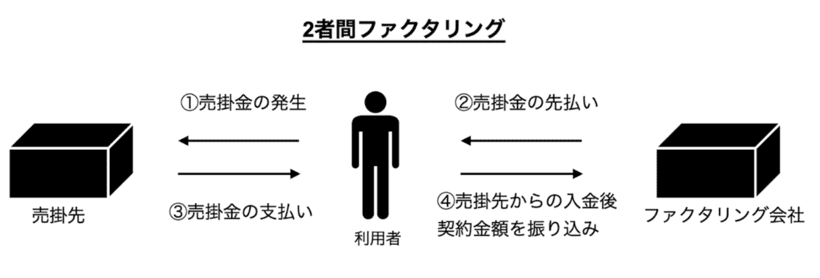

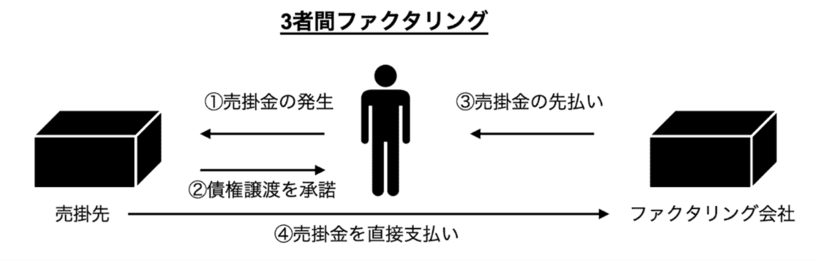

5-2.ファクタリング

資金繰り状況や赤字、さらに税金や保険料の滞納に関係なく資金調達できる方法として「ファクタリング」があります。

| 【ファクタリングとは】 ファクタリングとは、企業が保有している売掛金をファクタリング会社へ売却することによって、売掛金(売掛債権)を現金化化(資金化)する金融サービス |

ファクタリングは「2者間ファクタリング」と「3者間ファクタリング」があり、それぞれ以下のような仕組みになっています。

「2者間ファクタリング」では、売掛先の承諾が不要なので、売掛先にファクタリングの利用を知られることなく契約できます。

手数料の相場はおおよそ8%〜18%です。

「3者間ファクタリング」では、売掛先も契約に関わるため売掛先の承諾が必要になります。

手数料の相場はおおよそ2%〜9%です。

ファクタリングのメリットは以下の通りです。

| ファクタリングのメリット | 理由 |

|---|---|

| 即現金化できる | 利用者ではなく売掛先の与信が審査対象であるため |

| 信用情報に影響がない | 融資ではないため |

| 売掛先の承諾が必要ない(2者間ファクタリング) | 利用者が売掛金を回収するため |

| 赤字・税金の滞納があっても利用できる | 売掛先に信用力が重視されるため |

| 売掛先が倒産しても支払義務は発生しない | 倒産リスク込みでファクタリング会社が売掛金を買い取るため |

続いてデメリットをお伝えします。

| ファクタリングのデメリット | 理由 |

|---|---|

| 売掛先の承諾が必要になる場が合ある (3者間ファクタリング) | ファクタリング会社が売掛先から直接売掛金を回収するため |

| 売掛金の範囲内でしか資金調達ができない | 売掛金の価値を超えた金額で買い取ることができないため |

| 分割払いができない | 売掛金が支払われたら取引が終わるため |

ファクタリングは、売掛金があれば利用できる可能性がある資金調達できる方法です。

資金繰り悪化の状況下でも素早く資金調達をしたい場合は、ファクタリングがおすすめです。

資金繰りが悪化していても利用可能な「ファクタリング」の基礎知識については「ファクタリングとは」をご覧ください。

5-3.国や自治体の制度を利用する

国や自治体では、中小企業を応援するさまざまな制度を用意しています。 資金繰りが悪化した際には、それらの制度を利用して資金調達ができる場合があります

| ・国の制度について詳しくは、中小企業庁のHPにさまざまな情報が掲載されているので、必要な情報を探してみてください。 ・各自治体の制度については、Googleなどの検索エンジンで「中小企業 制度 自治体名」で検索することができます。 |

6.まとめ

この記事では、資金繰りが悪化する要因と対策、資金繰り表の作成方法や資金調達についてお伝えしました。

資金繰りが悪化する大きな要因は以下の通りです。

- 売上の大幅な減少

- 売掛金の増加

- 在庫の増加

- 売上拡大による支出の増加

資金繰りを改善するには「資金繰り表」を作成し、資金の流れを把握することが重要です。

また、資金繰りが悪化した時は資金調達も検討しましょう。

その中でもファクタリングは銀行借入などと異なり、売掛先の信用力が重視されるため、資金繰りが悪化していても利用できる可能性があります。

ファクタリングで売掛金を早期に現金化して資金調達したい方は是非ビートレーディングにご相談ください。

累計取引社数9.1万社以上の実績のあるファクタリング会社でお客様一人ひとりに寄り添ったサービスを提供しています。

「利用を相談する」からお気軽にお問い合わせください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者