ファクタリングは、急に資金が必要となった場合に売掛金を売却することにより

早期に資金化できるサービスです。

しかし、初めて利用を検討する場合、以下のような疑問や不安を持つ方も多くいらっしゃるかと思います。

「ファクタリングを利用してみたいけど、審査はあるの?」

「銀行融資の審査とは何が違うの?」

「初めての利用で審査に通るか不安…」

今回はこのようなお悩みを持つ方に向けて、ファクタリングの審査についてご説明します。

ファクタリングについて詳しくは「【図解】ファクタリングとは?仕組みや種類・注意点を簡単に解説!」の記事をご覧ください。

お急ぎの方は、下記よりご相談ください。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要な書類が少ないため最短即日での資金調達が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

ファクタリングにも審査がある

ファクタリングを利用するためには審査が必要です。

契約後、仮に売掛先の会社から売掛金が支払われなかった場合、ファクタリング会社は貸し倒れのリスクを負うことになります。

そのため、ファクタリング会社はそういった事態を避け安全に取引を行うために、売掛金の内容や取引状況などの審査を行ないます。

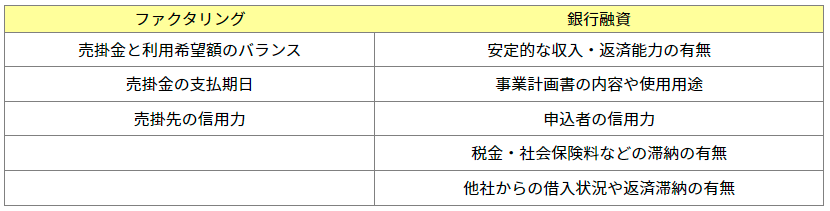

ファクタリングと銀行融資の審査基準を比較

ファクタリングはお金を貸し借りする取引ではないので、銀行融資とは異なる審査や取引の流れです。

それぞれの査基準の違いを以下の表で比較してみました。

一般的に銀行融資は金利が低いというメリットがありますが、その分審査が厳しく、「返済に問題がない」「資金が企業にとって必要」という条件を満たした上で、保証人か担保が必要です。

そのため、銀行融資までに時間がかるケースが多いです。

一方、ファクタリングは手持ちの売掛金があれば、銀行融資と比べて最短即日で資金調達できるファクタリング会社も多いので審査に時間がかからないことがメリットの一つと言えるでしょう。

審査に通りやすいファクタリング会社を選ぶポイント5つ

ファクタリングを利用する際に最初のハードルとなるのが審査です。

審査に通りやすいファクタリング会社を選ぶポイントについて紹介します。

①銀行系ではなく独立系を選ぶ

銀行系とは銀行やその関連会社が行っているファクタリングサービスで、初めて利用する人にとっては安心感が大きなメリットとなります。

しかし、銀行融資と同様に審査が厳しいため、ファクタリング利用のメリットを感じられない可能性があります。

その点、独立系のファクタリング会社はファクタリングに特化したサービスを提供しているため、「審査通過率」「資金化までのスピード」を重視している会社が大半です。

独自の基準で審査をしてくれるため、審査通過に不安を感じる場合は独立系を選ぶとよいでしょう。

②実績数が豊富な会社を選ぶ

実績数が豊富な会社はさまざまな案件を手がけた経験があるため、柔軟な審査をしてくれる可能性があります。

審査の通過しやすさを求めるなら実績豊富な会社を選びましょう。

実績が豊富な会社の多くは公式サイト上でそのことを大きくアピールしています。

各社の実績数を見比べてみるのも大切です。

③審査通過率が高い会社を選ぶ

実績と並んで重視したいのが審査通過率です。

通過率が高いということは、審査通過のためにファクタリング会社が尽力してくれるということです。

実績数と同じく、多くの会社でサイト上に審査通過率を掲載しているのでチェックしてみてください。

④手続き方法が詳細に提示されている会社を選ぶ

複数のファクタリング会社を比較検討する際に、多くの方が利用するのが公式サイトではないでしょうか。

チェックすべきポイントはたくさんありますが、手続き方法の説明が具体的かどうかもポイントの一つ。

審査に必要な書類や振り込みまでの大まかな日数など、手続きの流れが想像できるか気をつけて見てみましょう。

ここには「審査を通過させてあげたい」というファクタリング会社の気持ちが表れています。

⑤手数料が高い会社を選ぶ

ファクタリングを利用する際の手数料は、売掛先の信用情報などにより設定されます。

つまり、ファクタリング会社にとってリスクが高い場合は手数料も高くなり、リスクが低い場合は手数料も低くなるのです。

ただ、リスクが低いと判断されるためには、審査が厳しくなる可能性もあります。

審査の通過率を最優先する場合、ある程度手数料の高い会社を選ぶと審査のハードルが下がり通過率を上げることができます。

ファクタリング審査4つのポイント

ファクタリングの審査のポイントは下記4つです。

①売掛金とファクタリング利用希望額のバランス

②売掛金の支払期日

③売掛先の信用力

④申込者の信用力

詳しく説明します。

①売掛金とファクタリング利用希望額のバランス

まず、ファクタリング利用会社の買取り希望の売掛金の額とファクタリングの利用希望額金額のバランスは重要です。

例えば、入金予定の売掛金が100万円の会社が、5,000万円のファクタリングの利用を申請してきたらどうでしょうか?

ファクタリングは、ファクタリング会社に売掛金を売却して資金化する金融サービスのため、売掛金の金額以上は利用できません。

よって、お手持ちの売掛金の金額と利用希望額のバランスは必ず審査されます。

②売掛金の支払期日

ファクタリングの審査では、「売掛先から代金が回収できるか」が重要視されます。

支払日までの間隔が長くなるほど、その間に災害や経営悪化など万が一の事態が起こる可能性(リスク)が高くなります。

そのため、売掛金の支払日が遠いほど審査の通過が難しくなり、近ければ近いほど審査には有利になるでしょう。

③売掛先の信用力

ファクタリングの審査では、売掛先の経営状況が大きく影響します。

売掛先の経営状況が悪化してしまうと売掛金の支払いが出来ず、ファクタリング会社が回収出来なくなるリスクがあるためです。

現時点の経営状況が良好でも、過去に何らかのネガティブな情報がある場合には信用力が低下し審査は厳しくなることがあります。

ファクタリング会社の審査においては売掛先との取引実績が大きく影響するので、取引実績の証明ができる書類を用意しましょう。

④申込者の信用力

上述の通り、ファクタリングは売掛金を早期資金化するサービスのため、申込者の経営状況はそこまで重要ではありません。

ですので、銀行融資の審査で断られてしまった方でも、ファクタリングを利用できる可能性があります。

ここで判断される信用力とは、「嘘をついていないか」「売掛金が架空ではなくきちんと存在するか」などといった部分です。

また、面談時の対応や審査に必要な書類をしっかり準備することも気を付けましょう。

ファクタリングの審査で落ちてしまう3つの理由

ファクタリングの審査で落ちてしまう3つの理由

①個人事業主への売掛金は買取不可

もし買取りを希望する売掛金に「譲渡特約禁止条項」が付いているのであれば、ファクタリング会社は買取ることができません。

そのため、「譲渡特約禁止条項」のついていない売掛金を利用しましょう。

②個人事業主への売掛金は契約不可

ファクタリング利用者は個人事業主であっても利用が可能ですが、売掛先が個人事業主である場合は原則買取りができません。

個人事業主は、法人とは異なり、決算公告義務が無いので財務状況の判断が難しいことが主な理由です。

③支払期日までの期間が長い

売掛金の支払日までが長い売掛債権は、ファクタリング会社から買取りを拒否されてしまう可能性があります。

支払サイトが長いとその分ファクタリング会社が回収出来ないリスクも高まります。

また、審査に通過できたとしても手数料が高くなる可能性もあります。

複数債権がある場合、支払い期日までが短い債権を選ぶと審査に通る可能性が高くなるでしょう。

確実に資金化するために複数のファクタリング会社への申し込みはあり?

審査通過を不安に思うあまり、複数のファクタリング会社で同時に審査をしてもらえばいいのでは?と考える人もいるでしょう。

結論から申し上げると、「手間がかかるので2、3社までならあり」です。

審査のためには書類を用意する必要があり、審査をする件数が増えれば増えるほど書類の数も増えます。

ファクタリングを利用するということは、早急な資金調達を希望していると予想されますが、書類の準備に忙殺されては本末転倒です。

多くても2、3社までに抑えるとよいでしょう。

必要な書類については次の章で詳しく説明します。

ファクタリングの審査に必要な書類

ファクタリングの審査基準や落ちてしまう理由がわかったところで、最後に審査に必要な書類についても説明します。

ファクタリング会社によって提出書類が異なりますが、基本的に下記2点の書類の提出が必要です。

① 売掛先からの入金が確認できる通帳のコピー

② 売掛金に関する書類(契約書・請求書など)

なお、契約時には別途書類が必要です。

ビートレーディングのファクタリング契約には下記3点の書類をご準備いただきます。

・履歴事項全部証明書(1か月以内)

・ファクタリング利用会社と代表者の印鑑証明書

・ファクタリング利用会社と代表者の実印

契約時と審査時に必要な書類を把握し事前にご準備いただければ、スムーズにご対応を進めることができます。

審査が甘いファクタリング会社での取引リスク

審査に通りやすいファクタリング会社の特徴を先に紹介しましたが、ここではそういった会社との取引で生じるリスクについて解説していきます。

悪徳業者に当たってしまう可能性がある

審査に通過しやすい独立系ファクタリング会社の中には悪徳業者が潜んでいることがあります。

悪徳業者とは以下のような特徴を持つファクタリング会社のことを指します。

(1)貸金業の登録なしに給与ファクタリングを提供している

(2)契約書を渡されない

(3)審査がない

(4)不明な手数料の要求がある

(1)の給与ファクタリングは、「貸金」に当たるため、貸金業の許可を受けていない業者は扱うことができません。

ファクタリング自体には貸金業の登録はいらないため、多くの会社は許可を取っていません。

給与ファクタリングを提供しているファクタリング会社には十分な注意が必要です。

(2)契約書を渡してくれない場合は悪徳業者である可能性が非常に高いです。

契約書とは通常、契約した双方が保管するものです。

手元に契約書がないと内容の確認ができず、後で改ざんされたり捏造(ねつぞう)されたりしても、その事実を証明することができません。

契約書を渡してくれない会社とは契約してはいけません。

(3)「審査0でファクタリングできます」という会社は、ファクタリング業者と偽り、高額貸し付けをする詐欺の可能性もあります。

融資よりも審査のハードルが低いのがファクタリングですが、それでも審査がまったくないというのは考えられません。

(4)ファクタリングの契約時には手数料以外にも事務手数料や債権譲渡登記費用、印紙代などがかかります。

これ以外に、手数料が加算されていて説明を求めてもはっきりとした答えが返ってこない場合やはぐらかしたり、面倒そうにされたりした場合は悪徳業者であることを疑う必要があります。

契約内容以外にもこちらからの質問に対して、明瞭な回答がなく契約だけを急かすような会社も、契約を見送った方が賢明です。

手数料が高い

審査が甘いファクタリング会社は手数料が高い傾向にあります。

できるだけ資金調達は計画的に行い、金利が低く安心な日本政策金融公庫や信用保証協会などの融資を利用するように心がけましょう。

ただ、事業を行う中で即日資金化したい局面が訪れることもあるでしょう。

そういった際に即日資金化できる、ファクタリングという手段を知っておくことも大切です。

まとめ

「計画的な資金計画をしていたけれど、急な資金調達が必要になった。」

そういった事態に陥ったとき、今後の融資審査への影響を考慮してビジネスローンやカードローンは使いたくない、ということもあるでしょう。

しかし、ファクタリングであれば信用情報に記録されることなく資金調達が可能です。

ファクタリング業界の老舗である弊社ビートレーディングでは豊富な実績があり、手数料は業界平均水準です。

安心安全に「即日」資金化が可能なため、ぜひお気軽にご相談ください。

ファクタリングが初めての方にも分かりやすくご説明させていただきます。

また、ファクタリングは、銀行融資とは異なる基準で審査され、銀行融資の審査で断られてしまった方でも比較的利用しやすい資金調達方法です。

審査のポイントをしっかりとおさえ、準備して申し込みを行えば、審査の通過は決して難しくありません。

ビートレーディングでは、他にもファクタリングについて詳しく知ることができる記事を掲載しておりますので、ぜひご覧いただければと思います。

少しでもご興味またはご不明点があればお気軽にお問い合せください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者