創業融資とは、これから新しく事業を始める方・事業を始めて間もない方を対象に、事業資金を貸し付ける制度のことです。

創業時、通常の融資はなかなか受けられません。

実績や信用がまだないためです。

そんなときに利用できるのが創業融資です。

起業・独立・開業に必要なお金が、自己資金だけではまかなえないとき、創業融資が強い味方となってくれます。

しかし、誰もが簡単に創業融資を受けられるわけではありません。

創業融資はどんな機関が行っていて、自分が選ぶべき創業融資はどれか、見極める必要があります。

本記事では、新しくビジネスを始めるなら不可欠な知識である「創業融資」について、わかりやすく解説します。

本記事のポイント

- 創業融資の基本的な概要をつかめる

- 審査に通りやすい選択肢はどれか解説

- 創業融資の審査を乗り切るポイントまでお伝え

「創業融資について調べている」

「事業に必要な資金を調達したい」

…という方におすすめの内容となっています。

この解説を最後までお読みいただければ、「創業融資の基礎知識」はもちろん、どうすればスムーズに成功できるのか、重要ポイントを把握できます。

新事業を軌道に乗せるために必要な資金を、創業融資でしっかり調達できるようになりましょう。

新しく事業を始める方や事業を始めて間もない方には「ファクタリング」での資金調達もおすすめです。

ファクタリングの審査では売掛先の信用力が重視されるため、事業の実績が十分ではない場合などでも売掛金があれば利用することができます。

融資以外の資金調達方法「ファクタリング」について詳しく知りたい方は「ファクタリングとは?」の記事もご覧ください。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要な書類が少ないため最短即日での資金調達が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

1. 創業融資とは?基本の知識

最初に創業融資の概要からご紹介します。

1-1. 創業融資の概要

冒頭でも触れたとおり、創業融資とは「新しく事業を始めた方、始めたばかりの方」を対象として行われる融資を指します。

公的融資と民間融資

融資の種類は、大きく2つに分けられます。

| 公的融資 | 政府系金融機関※1 や自治体が行う融資 |

| 民間融資 | 民間金融機関※2 が行う融資 |

※1:政府系金融機関は、以下の2つがあります。

- 日本政策金融公庫

国の政策に基づいて個人・中小企業などへの融資などの業務を行う機関。政府が全額出資する特殊会社。 - 商工組合中央金庫

主に中小企業によって組織された団体に対する金融の円滑化を目的として設立された機関。政府と中小企業団体などが共同出資する特殊会社。

※2:民間金融機関としては、主に以下が挙げられます。

- 銀行(メガバンク:三菱UFJ銀行・みずほ銀行・三井住友銀行・りそな銀行、地方銀行)

- 信用金庫

- 信用組合

創業融資はまず「公的融資」を活用するのがセオリー

創業融資は、まず「公的融資」の獲得を目標とするのが、基本的なセオリーです。

その理由は2つあり、1つ目は民間融資に比較して門戸が広く審査に通る確率が高いこと、2つ目は好条件での融資が受けやすいことです。

好条件での融資とは、具体的には「低金利・長期」での借入れが可能です。

かつ「無担保・無保証人」で利用できる制度もあります。

1-2. 公的融資の創業融資は2つある

「公的融資で、創業融資を受けたい」となったとき、選べる選択肢は大きく2つです。

- (1)日本政策金融公庫

- (2)制度融資(信用保証協会の保証付融資)

この2つは1つしか選べないものではありません。

同時に申し込んで、両方から融資を受けることも(審査に通れば)可能です。

それぞれ特徴がありますので、詳しくは次章で見ていきましょう。

2.創業融資(1)日本政策金融公庫

まず、創業融資の第一の選択肢である「日本政策金融公庫」から詳細を解説します。

2-1. 日本政策金融公庫とは?

日本政策金融公庫とは、前述のとおり国の政策に基づいて個人・中小企業などへの融資などの業務を行う機関で、政府が全額出資する特殊会社です。

略称で「日本公庫」と呼ばれることもあります。

日本政策金融公庫が行っている事業は大きく3つに分けられます。

| 事業名 | 主なご融資対象 | ご融資の特徴 |

|---|---|---|

| 国民生活事業 | 個人企業や小規模企業 | ・ご融資残高の平均は約1,000万円です。 ・短期の運転資金も取扱可能です。 |

| 中小企業事業 | 中小企業 | ・ご融資残高の平均は約1.3億円です。 ・短期の運転資金は取扱できません。 |

| 農林水産事業 | 農林漁業や国産農林水産物を取り扱う加工流通分野 | 長期事業資金をご融資しております。 |

出典:日本政策金融公庫

このうち、創業融資を行っているのは「国民生活事業」です。

出典:日本政策金融公庫

2-2. 日本政策金融公庫の創業融資制度

国民生活事業のなかには、さまざまな制度があります。

まず〈新たに事業を始める方・事業開始後おおむね7年以内の方〉が利用できる『新規開業資金』があります。

さらに併用可能な制度として、〈新たに事業を始める方・税務申告を2期終えていない方〉が利用できる、創業期・設備投資向けの『創業支援貸付利率特例制度』があります。

それぞれの概要は以下でご紹介します。

2-3. 新規開業資金

まず『新規開業資金』の概要はこちらです。

| 対象者 | 新たに事業を始める方または事業開始後おおむね7年以内の方※注 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| ご返済期間 | 設備資金 20年以内<うち据置期間2年以内> 運転資金 7年以内<うち据置期間2年以内> |

| 利率(年) | 基準利率(要件に該当すると特別利率あり)*1 |

※注:その他所定の条件を満たす必要があります。

参考:日本政策金融公庫「新規開業資金」

*1:利率については最新情報を日本政策金融公庫の「金利情報|国民生活事業(主要利率一覧表)」にてご確認ください。

参考までに、担保を不要とする融資の基準利率は、令和4年12月1日時点では【年利1.98%~2.95%】となっています。

※新規開業資金について詳しくは日本政策金融公庫のWebサイト「新規開業資金」をご覧ください。

なお、以下のいずれかに該当する方は、通常の『新規開業資金』制度よりも有利な条件で利用できます。

2-4. 創業支援貸付利率特例制度

新規開業資金と併用できる制度として、『創業支援貸付利率特例制度』があります。

| 対象者 | 新たに事業を始める方または事業開始後税務申告を2期終えていない方 |

| 利率(年) | 各融資制度に定める利率-0.65% ただし、雇用の拡大を図る場合は、各融資制度に定める利率-0.9% |

利率が【-0.65%】に低減される制度になります。(雇用の拡大を図る場合は-0.9%)

担保を不要とする融資の基準利率・令和4年12月1日時点の【年利1.98~2.95%】を元に計算すると、

【年利1.33〜2.3%】

で融資を受けられることになります。

※創業支援貸付利率特例制度について詳しくは日本政策金融公庫のWebサイト「創業支援貸付利率特例制度」をご覧ください。

3. 創業融資(2)制度融資

日本政策金融公庫の創業融資と並んで、創業者の強い味方となるのが「制度融資」です。

3-1. 制度融資とは?

制度融資とは、自治体が信用保証協会や金融機関と連携し、自治体が定めた利率や融資期間などの条件で行う融資です。

※注:融資制度ではなく「制度融資」という用語があります。

制度融資の内容は各都道府県・区市町村によって異なり、さまざまな種類の融資があります。

多くの自治体は「創業融資」の制度を準備しています。

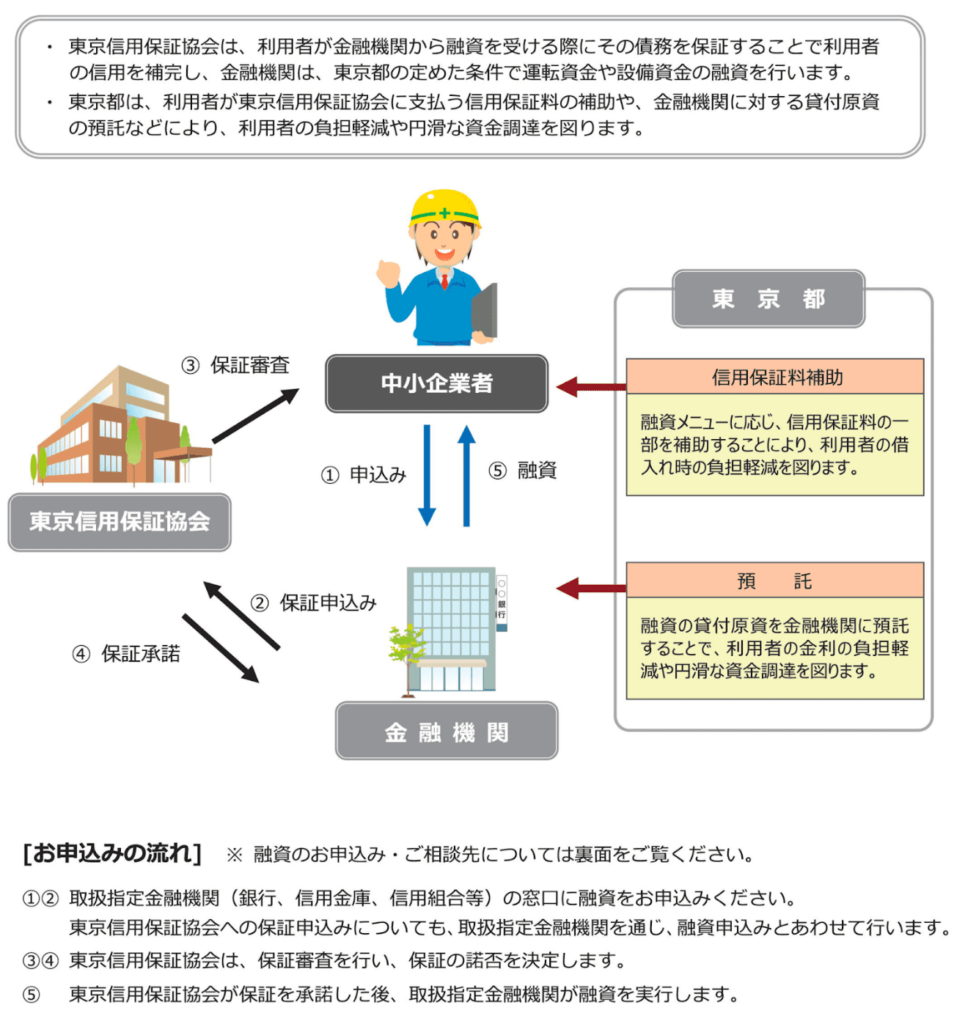

3-2. 制度融資で重要な役割を担う「信用保証協会」

制度融資を理解するうえでは「信用保証協会」について知っておく必要があります。

信用保証協会は、中小企業や小規模事業者の円滑な資金調達のために設立された機関です。

信用力が弱い事業者のために信用保証制度を運用しており、万が一返済が滞った場合には、信用保証協会が立替払いを行います。

信用保証協会に保証してもらうためには、信用保証協会が提示する条件を満たし、保証料を支払う必要があります。

信用保証協会は都道府県ごとに設立されていて、制度融資の多くは信用保証協会との連携のもとに成り立っています。

▼ 制度融資の仕組み(東京都の場合)

出典:東京都産業労働局

つまり、制度融資で創業融資を受ける場合、信用保証協会の保証付融資を受けることになります。

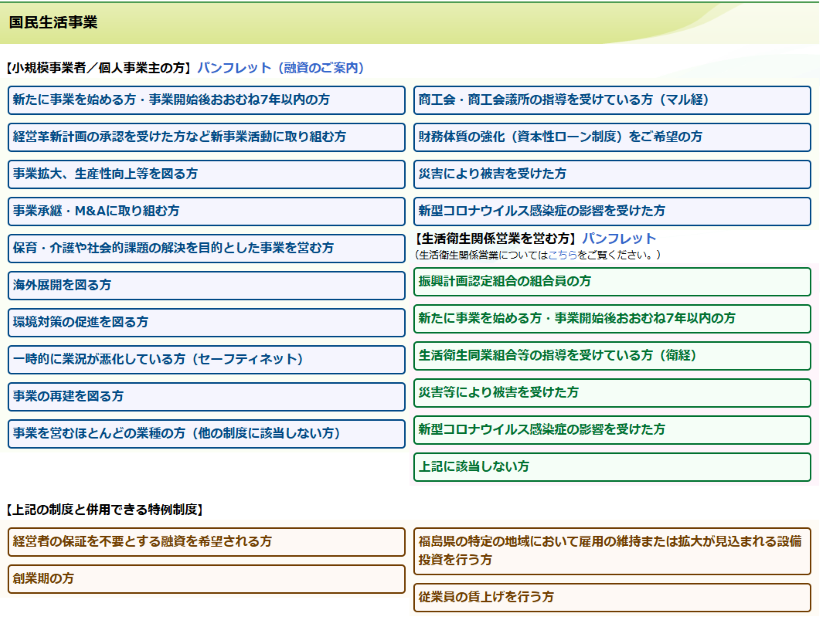

3-3. 制度融資の創業融資の概要(東京都の場合)

制度融資は自治体ごとに異なるため、自分の地域ごとに制度を調べる必要があります。

ここでは、東京都の概要をご紹介します。

東京都では「東京都中小企業制度融資『創業』」という名称の制度融資を行っています。

| 対象者 | 都内に事業所(個人事業者は事業所又は住所)があり、東京信用保証協会の保証対象業種を営む中小企業者で以下3点のいずれかに該当する方 1. 現在事業を営んでいない個人で、創業しようとする具体的な計画を有している 2. 創業した日から5年未満である中小企業者等 3. 分社化しようとする会社又は分社化により設立された日から5年未満の会社 |

| 融資限度額 | 3,500万円 |

| 返済期間 | 設備資金 10年以内(据置期間1年以内を含む) 運転資金 7年以内(据置期間1年以内を含む) |

| 利率(年) | 【固定金利】 融資期間3年以内 1.9%以内 3年超 5 年以内 2.1%以内 5年超7年以内 2.3%以内 7年超 2.5%以内 【変動金利】 「短期プライムレート+0.7%」以内 ※別途信用保証料が必要 |

『創業』について詳しくは東京都産業労働局のWebサイト「創業」にてご確認ください。

各自治体で実施されている制度融資については、自治体のWebサイトまたは中小機構のWebサイト J-Net21「支援情報ヘッドライン」から検索できます。

3-4. 東京都と日本政策金融公庫の比較

「自治体の制度融資と日本政策金融公庫の融資、どちらにするか?」

が悩みどころかもしれませんが、自治体によって利用できる制度融資が異なるため、それぞれ確認する必要があります。

参考までに、日本政策金融公庫の『新規開業資金』と東京都の『創業融資(創業)』を単純比較すると以下のとおりです。

| 日本政策金融公庫『新規開業資金』 | 東京都『創業』 | |

|---|---|---|

| 申込期間 | 事業開始後7年以内 | 創業日から5年未満 |

| 融資限度額 | 7,200万円 | 3,500万円 |

| 返済期間 | 設備資金:20年以内 運転資金:7年以内 | 設備資金:10年以内 運転資金:7年以内 |

| 利率(年) | 1.98%~2.95% | 固定金利:1.9%〜2.5% 変動金利:短プラ+0.7% ※別途信用保証料が必要 |

※2022年12月現在

ただし、ほかの制度との併用や特例を反映していくと、細かな条件は変動します。

かならずそれぞれの状況に合わせてご確認ください。

4. 創業融資の申請から実行までの流れ

創業融資の申請から実行までの流れを、日本政策金融公庫と制度融資それぞれご紹介します。

4-1. 日本政策金融公庫の流れ

日本政策金融公庫の場合、以下の流れとなります。

| ステップ | 内容 | 所要期間 |

|---|---|---|

| (1)相談 | 支店窓口またはオンラインで相談する | - |

| (2)申し込み | 必要書類を準備し申込みする (インターネット上で申込み可能) | - |

| (3)書類審査・面談 | 書類審査が行われ担当者から面談日についての連絡があり、面談が行われる | 1週間〜10日 |

| (4)結果の通知 | 面談終了後に結果の見通しが通知される | 1〜2週間 |

| (5)融資の実行 | 正式に審査に通ると融資が実行される | 1週間 |

申し込みの必要書類

申込時に必要な書類は、以下のとおりです(インターネット申込みの場合)。

| 個人営業の方 | ・最近の申告決算書(申告されている方) |

| 法人営業の方 | ・最近2期分の確定申告書・決算書(勘定科目明細書を含む) ・最近の試算表(決算後6か月以上経過している場合または事業を始めたばかりで決算を終えていない方) |

| はじめてご利用される方 | ・創業計画書 ・法人の履歴事項全部証明書または登記簿謄本(法人営業の方) ・運転免許証またはパスポートのコピー ・許認可証のコピー(許可・届出等が必要な事業を営んでいる方) ・見積書(設備資金を申込みの場合) |

出典:日本政策金融公庫

上記に加え、面談時に準備する書類として「営業状況(計画)や資産・負債がわかる書類」があります。

具体的には、通帳の原本(直近6か月以上記帳)や自己資金の証明書(通帳で確認できる以外の資産がある場合)のほか、担当者から依頼された書類を準備します。

※日本政策金融公庫への相談・申込みの流れについて詳細は、日本政策金融公庫のWebサイト「お手続きの流れ > 個人企業・小規模企業の方」にてご確認ください。

4-2. 制度融資の流れ

制度融資の流れは、自治体によって異なることもありますが、一般的な流れをご紹介します。

| ステップ | 内容 | 所要期間 |

|---|---|---|

| (1)金融機関の決定 | 申請の窓口としたい金融機関を自分で決める | - |

| (2)相談 | 金融機関の窓口で相談する | - |

| (3)申し込み | 必要書類を準備して金融機関の窓口経由で提出する | - |

| (4)書類審査・面談 | 信用保証協会による保証の可否、および金融機関による融資の可否の審査が行われる | 1週間〜10日間 |

| (5)融資の実行 | 正式に審査に通ると融資が実行される | 1〜2週間 |

必要になる書類は自治体ごとに確認する必要がありますが、日本政策金融公庫とほぼ同様と考えて差し支えありません。

また、金融機関ではなく自治体へ申込みするルートを設けているケースもあります。

5.創業融資の審査を乗り切る5つの重要ポイント

最後に、創業融資の審査を乗り切るための5つの重要ポイントについて、お伝えします。

- 審査に通る創業計画書(事業計画書)

- 十分な自己資金

- 通帳のお金の動き

- 誠実さの伝わる面談

- 信用情報のマイナス回避

それぞれ見ていきましょう。

5-1. 審査に通る創業計画書(事業計画書)

1つ目のポイントは「審査に通る創業計画書(事業計画書)」を準備することです。

すでに事業を行っている経営者向けの融資なら、過去の実績や取引履歴が重要な審査項目となります。

しかし、創業融資はまだ過去の実績がありません。

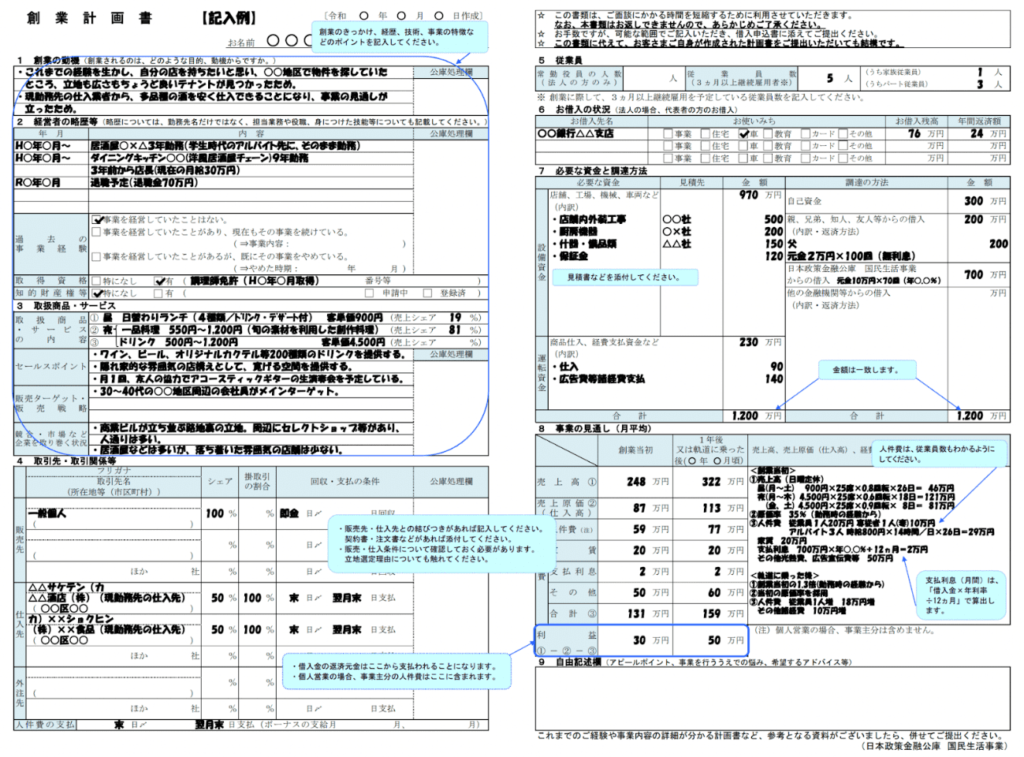

融資の可否を判断するうえで最重要の根拠となるのが「創業計画書」なのです。

▼ 創業計画書の記入例1:洋風居酒屋

出典:創業計画書記入例

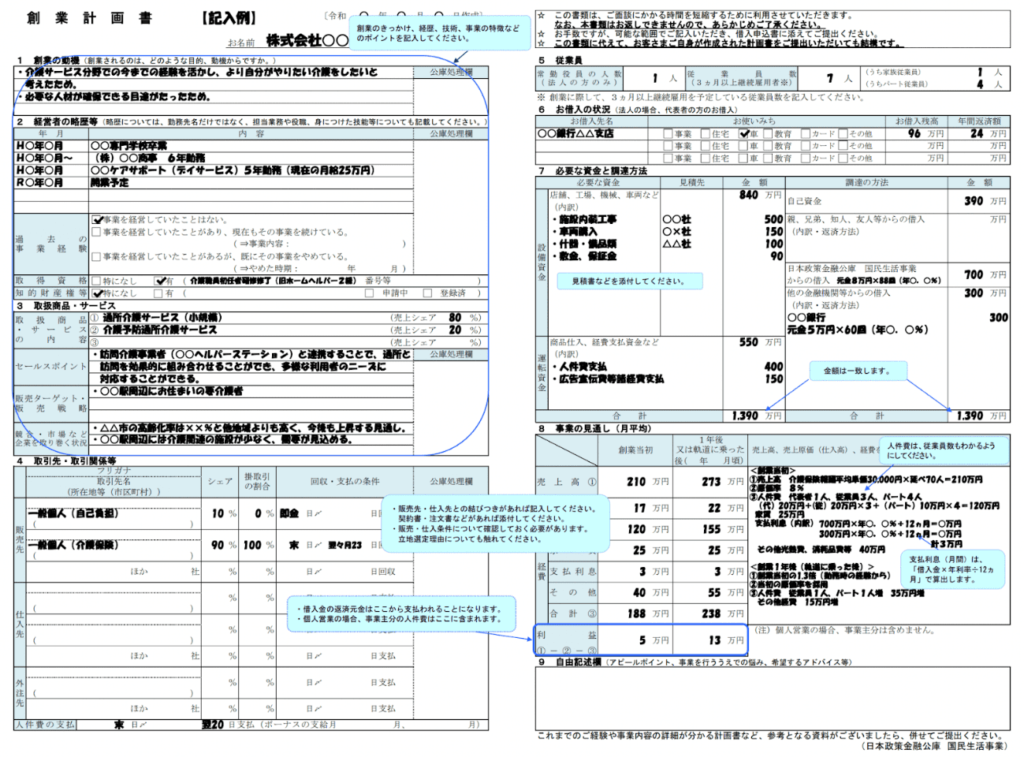

▼ 創業計画書の記入例2:介護サービス

出典:創業計画書記入例

創業融資を獲得するためには、創業計画書を綿密に練り上げることが不可欠です。

創業計画書は融資を引き出すプレゼン資料と考えてください。

読み手は、以下2つの疑問の答えを探しながら創業計画書をチェックします。

- 事業計画に妥当性はあるか?

(売上獲得のロジックに無理がなく、安定感があるか?コスト計画は妥当か?) - 経営能力はあるか?

(事業計画どおりに経営を実行する適性や能力を持っている人物か?)

創業計画書を作るときには、これらの疑問に対して「妥当性あり」「経営能力あり」とクリアに説得できる内容になっているか、推敲を重ねていきます。

客観的な視点で推敲するために、信頼できる人にチェックしてもらうのも良案です。

経営者としての視点および投資家としての視点からチェックできる知人がいれば、アドバイスを依頼しましょう。

5-2. 十分な自己資金

2つ目のポイントは「十分な自己資金」です。

日本政策金融公庫の『新創業融資制度』を利用する場合、〈創業資金総額の10分の1以上の自己資金〉という条件がありますが、これにかかわらず自己資金は多いほうが審査に有利になります。

理想的には、融資を希望する金額の3分の1程度の自己資金の確保を目指しましょう。

1,000万円の融資を希望するなら333万円、300万円の融資なら100万円、といった具合です。

5-3. 通帳のお金の動き

3つ目のポイントは「通帳のお金の動き」です。

面談の際には、通帳の原本を確認されることが多く、基本的には直近6か月以上の記帳が必要となります。

見られても恥ずかしくない通帳、不審に思われる危険のない通帳を作ることを心掛けてください。

たとえば、同じ金額の自己資金額でも、面談の直前に一括で振り込まれているのと、6か月以上前からコツコツと積み立てているのでは、与える印象が異なります。

あるいは、通帳の残高が毎月乱高下してゼロに近づきそうになっている状態より、ある程度の余裕を持って、着実に残高が増えている通帳のほうが、好印象です。

5-4. 誠実さの伝わる面談

4つ目のポイントは「誠実さの伝わる面談」です。

面談では、経営能力だけでなく「融資を行う価値のある誠実な人物かどうか?」もチェックされていると考えてください。

不信感を持たれないよう立ち回ることが大切です。

具体的には、面談の担当者に対して敬意のないラフすぎる服装や、反社会勢力との関わりを疑われるような格好・態度は不適切です。

コミュニケーションの取り方も、

「話を聞かない、けんか腰で反論ばかりする、すぐ感情的になる」

などは、よい印象を持たれません。

もうひとつ大切なのは「嘘は絶対につかない」ことです。

担当者の質問に対して、安易に嘘をついてごまかしたり、わからないことを適当に答えたりすると、不信感の原因となるからです。

5-5. 信用情報のマイナス回避

5つ目のポイントは「信用情報のマイナス回避」です。

信用情報機関で把握している信用情報にマイナス情報が掲載されている場合や、税金の未納がある場合などは、融資の審査に通るのは極めて難しくなります。

具体的な行動歴として、以下が挙げられます。

- 反社会的勢力との関わりがある

- 犯罪歴・逮捕歴がある

- 自己破産している

- 支払いを延滞したことがある

- 税金の未納・滞納がある

- 多額・多数の借入がある

融資を受けたいのであれば、このようなマイナスとなる行動を回避して生活する必要があります。

詳しくは「個人事業主が融資を受ける現実的な2つの選択肢と融資以外の資金調達法」にて解説していますので、あわせてご覧ください。

6. まとめ

本記事では「創業融資」をテーマに解説しました。要点を簡単にまとめます。

創業融資とは、これから新しく事業を始める人、または事業を始めて間もない人を対象とした融資です。

- 融資は大きく「公的融資」と「民間融資」に分けられる

- 創業融資ではまず公的融資を活用するのが基本セオリー

本文中では、2大公的融資である以下をご紹介しました。

- 日本政策金融公庫の創業融資

新規開業資金/新創業融資制度/創業支援貸付利率特例制度 - 制度融資

自治体が信用保証協会と連携して提供する創業融資

創業融資の審査を乗り切るために重要なポイントは次のとおりです。

- 審査に通る創業計画書(事業計画書)

- 十分な自己資金

- 通帳のお金の動き

- 誠実さの伝わる面談

- 信用情報のマイナス回避

ファーストステップとしては、創業計画書の作成に着手するとともに、日本政策金融公庫や制度融資の窓口となる金融機関の窓口へ相談するところから始めましょう。

これから事業を始める方、創業間もない方の資金調達には「ファクタリング」もおすすめです。

融資とは異なり、審査の際利用者ではなく売掛先の信用力が重視され、赤字や創業間もない企業でも利用できるのが特徴です。

ビートレーディングでは必要な書類はたったの2点なので、お問い合わせから入金まで最短2時間と融資よりもスピーディーな資金調達が可能です。

お急ぎの方や資金調達にお悩みの方は是非お問い合わせください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者