「売掛金がマイナスになっている理由はなに?」

「売掛金がマイナスの場合は、処理はどうすればいいの?」

売掛金がマイナスになる理由は以下の4つです。

1.売上の計上漏れ:単純な売上の計上漏れ

2.記帳ミス:入力ミスや計算ミス

3.他のお金とまとめて入金されている:立替金などと一緒に入金されたにも関わらず、

全額を売掛金の入金として計上

4.過入金がある:誤って多く入金されたにも関わらず、全額を売掛金の入金として計上

売掛金がマイナスになった場合、なぜそうなったのか原因を探すのに時間がかかります。

最悪、確定申告に間に合わないなんてことにもなりかねません。

特に年度末にまとめて帳簿をつけている場合は、あっという間に確定申告の締切になってしまうので、すぐに修正したいですよね。

そこでこの記事では、

・売掛金がマイナスになる4つの理由

・理由別の対処法と正しい仕訳例

・売掛金のマイナスを防ぐ管理方法

について、わかりやすく解説していきます。

記事の後半では、売掛金がマイナスの時によくでてくる疑問についても徹底的に解説しています。

記事を読めば今すぐ売掛金のマイナスを修正できるので、ぜひ試してみてください。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要な書類が少ないため最短即日での資金調達が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1. 売掛金がマイナスになる4つの理由

帳簿上で売掛金がマイナスになってしまう理由は4つあります。

1.売上の計上漏れ

2.記帳ミス

3.他のお金とまとめて入金されている全額を売掛金の入金として計上

4.過入金がある

※売掛金の未回収はマイナスの理由ではありません。

詳しくは「5.売掛金が未回収の場合は売掛金はマイナスとはならない」で説明します。

それぞれの理由について、誤っている仕訳例を交えながら解説していきます。

自分の場合は何が原因で売掛金がマイナスになっているのか、各チェックリストを使いながら突き止めていきましょう。

1-1. 売上の計上漏れ

よくやりがちな売上の計上漏れは、単純な売上の計上漏れと、前受金入金後の売上計上漏れの2パターンです。

以下でそれぞれについて詳しく説明していきます。

①単純な売上の計上漏れ

売上を計上する場合、通常であれば商品やサービスの納品時点で請求書を発行して、帳簿に売上を計上します。

しかしほとんどの企業では、毎月の売上締め時にまとめて請求書を発行して、帳簿に売上を計上するのが一般的です。

このように売上を計上するのを後回しにすることで、帳簿の入力を忘れてしまい、売上の計上漏れが発生します。

そして売上が計上されていないのに、売掛先企業からの入金を計上した場合、売掛金がマイナスとなってしまうのです。

例)1か月前に10万円の商品を売掛で販売したが、売上の計上を後回しにしていた。

しかし忘れたまま、今月末に振り込まれた売掛金の入金を計上した。

<納品時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 売掛金の計上漏れ | 売上の計上漏れ |

<入金時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| ✕月▢日 | 普通預金 100,000円 | 売掛金 100,000円 | A社から入金 |

上記は売上を計上し忘れたまま入金だけを計上しているため、入金の計上後に、売掛金がマイナス10万円となってしまいます。

とくに経理担当者がいない中小企業や個人事業主は、売上の計上漏れが発生しても気づきにくいです。

入金があった際に、該当の売上を計上しているかをセットで確認する習慣を付けることをおすすめします。

②前受金入金後の売上計上漏れ

売掛先企業から取引前に、着手金や手付金をはじめとした前受金が発生することがあります。

もし前受金の計上後に、売上を計上し忘れていれば、売掛金はマイナスとなってしまうため注意してください。

例)100万円の取引金額の内、30万円を着手金として入金してもらい計上した。

商品の納品後、売上の計上を忘れたまま、残りの70万円を入金してもらい計上した。

<取引前の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 普通預金 300,000円 | 前受金 300,000円 | A社から入金(着手金) |

<納品時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月▢日 | 前受金と売掛金の計上漏れ | 売上の計上漏れ受金 |

<入金時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| ✕月△日 | 普通預金 700,000円 | 売掛金 700,000円 | A社から入金 |

上記は売上を計上し忘れたまま、売掛金の入金分だけを計上しているため、売掛金がマイナス70万円となってしまいます。

前受金が発生した場合は、残額の入金を計上する際に、前受金の入金から残額の入金までに売上を計上しているか、セットで確認することが重要です。

チェックリスト

•商品やサービスの納品時に売上を計上しているか

•売掛金のマイナス金額が、売掛先企業からの売掛金入金額と同額でないか

•売掛金のマイナス金額は、売掛先企業からの『売掛金入金額+前受金』と同額でないか

1-2. 記帳ミス

初歩的なミスですが、入力ミスや計算ミスによっても売掛金がマイナスになることがあるので、注意してください。

以下でそれぞれについて詳しく説明します。

①入力ミス

たとえば数字の桁を間違えていたり、売上を計上する際に、売掛金を借方ではなく貸方に計上していたなんてこともあります。

例)10万円の売上を計上する際に、借方に売上、貸方に売掛金を計上した。

<納品時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 売上 100,000円 | 売掛金 100,000円 | A社へ売上 |

<入金時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| ✕月△日 | 普通預金 100,000円 | 売掛金 100,000円 | A社から入金 |

上記は納品時に借方と貸方が逆に計上されています。

そのため入金の計上後に、売掛金がマイナス20万円となってしまいます。

②計算ミス

消費税の1円未満の四捨五入を誤っていたり、税込処理と税抜処理がごっちゃになっている可能性もあります。

例)前日は11万円の売上を税込金額で計上したにも関わらず、今日は5万5千円の売上を税抜金額で計上してしまった。

<納品時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 売掛金 110,000円 | 売上 110,000円 | A社へ売上 |

| 〇月▢日 | 売掛金 50,000円 | 売上 50,000円 | A社へ売上 |

<入金時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| ✕月△日 | 普通預金 165,000円 | 売掛金 165,000円 | A社から入金 |

上記は税込処理と税抜処理が混ざっています。

そのため入金の計上後に、売掛金がマイナス5千円となってしまいます。

帳簿上では税込、税抜どちらの処理方法で仕訳しても問題ありません。

ただし毎回処理方法を統一することや、消費税の計上し忘れに注意が必要です。

チェックリスト

•通帳の各取引入金額と帳簿の金額は一致しているか

•売上を計上する際に売掛金は借方、売上は貸方に計上しているか

•税込処理と税抜処理が混ざっていないか

•税抜処理の場合、消費税の計算は合っているか

1-3. 他のお金とまとめて入金されている

計上漏れや記帳ミスはないにも関わらず、売掛金がマイナスになっている場合、他のお金と一緒に入金されている可能性があります。

たとえば立替金と一緒に入金されているにも関わらず、全額をそのまま売掛金の入金として計上すれば、売掛金はマイナスとなってしまいます。

例)今月末に売掛先企業から12万円入金された。

本来であれば2万円は立替金、10万円は売掛金にも関わらず、気づかずにすべて売掛金の回収金額として計上してしまった。

<納品時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 立替金 20,000円 | 普通預金 20,000円 | A社へ立て替え |

| 〇月▢日 | 売掛金 100,000円 | 売上 100,000円 | A社へ売上 |

<入金時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| ✕月△日 | 普通預金 120,000円 | 売掛金 120,000円 | A社から入金 |

上記は実際の売掛金が10万円で入金額が2万円多いにも関わらず、12万円の売掛金を回収したことになっています。

そのため売掛金がマイナス2万円となってしまいます。

売掛先から入金があった場合は、請求書の内訳を確認することが重要です。

チェックリスト

•入金金額は請求書の金額より多くないか

•通帳の入金金額と取引時の売掛金計上額は一致しているか

•売掛金の他に立替金などを計上していなかったか

1-4. 過入金がある

売掛先企業が、誤って取引金額より多く入金している場合があります。

入金額が多いことに気づかず、そのまま計上してしまえば、売掛金はマイナスになってしまうため注意が必要です。

例)1か月前に40万円の商品を売掛で販売した。

今月末に50万円の入金があったが、10万円多いことに気づかずそのまま計上した。

<納品時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 売掛金 400,000円 | 売上 400,000円 | A社へ売上 |

<入金時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| ✕月△日 | 普通預金 500,000円 | 売掛金 500,000円 | A社から入金 |

上記は売掛金が40万円に対し、入金された売上は50万円。

10万円多いことに気づかずそのまま計上してしまうと、売掛金がマイナス10万円となってしまいます。

売掛先から入金があった場合は、取引金額と同額か確認してから計上するようにしましょう。

チェックリスト

•入金金額は請求書の金額より多くないか

•入金時に計上した帳簿の金額は請求書の金額より多くないか

2. 【理由別】売掛金がマイナスになっている場合の対処法

確定申告の締切が迫っている場合、すぐにでも売掛金のマイナスを修正して、わずらわしさから解放されたいですよね。

前章では「なぜ売掛金がマイナスになっているか」の原因を突き止めていきましたが、ここでは売掛金がマイナスになっている場合の対処法を、理由別に解説していきます。

それぞれの正しい仕訳例も載せているので、修正する際はぜひ参考にしてみてください。

2-1. 売上の計上漏れの場合の対処法

ここでは単純な売上の計上漏れの場合と、前受金入金後の売上の計上漏れの場合の対処法について、それぞれ説明していきます。

①単純な売上計上漏れ

計上漏れに気づいた時点で、帳簿に入力しましょう。

例)10万円の売上を計上し忘れていた。

→忘れていた10万円の売上をそのまま計上する。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 売掛金 100,000円 | 売上 100,000円 | A社へ売上 |

日付は計上漏れに気づいた日ではなく、実際に売上が計上された日付を入力しましょう。

②前受金入金後の売上計上漏れ

①と同様に、計上漏れに気づいた時点で帳簿に入力しましょう。

例)100万円の取引金額の内、30万円を着手金として入金してもらい計上した。

商品の納品後、売上の計上を忘れたまま、残りの70万円を入金してもらい計上した。

→忘れていた残り70万円の売上をそのまま計上する。

<取引前の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 普通預金 300,000円 | 前受金 300,000円 | A社から入金(着手金) |

<納品時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月▢日 | 売掛金 700,000円 | 売上 1,000,000円 | A社へ売上 |

| 前受金 300,000円 |

<入金時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| ✕月△日 | 普通預金 700,000円 | 売掛金 700,000円 | A社から入金 |

日付は計上漏れに気づいた日ではなく、実際に売上が計上された日付を入力しましょう。

2-2. 記帳ミスの場合の対処法

ここでは借方と貸方を逆に計上してしまった場合と、税金の処理方法が混ざってしまった場合の対処法についてそれぞれ説明します。

①売掛金を計上した際に借方ではなく誤って貸方に計上していた場合

売掛金が借方に、売上が貸方になるように元の帳簿を修正しましょう。

例)10万円の売上を計上したが、借方と貸方が逆になっていた。

→借方に売掛金、貸方が売上になるよう修正する。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 売掛金 100,000円 | 売上 100,000円 | A社へ売上 |

②税込処理と税抜処理が混ざっていた場合

どちらかの処理方法に統一しましょう。

税込処理は消費税と分けて入力する手間が省けるといったメリットがあり、税抜処理は消費税が明確にわかるため、実際の納税額をだいたい把握できるといったメリットがあります。

自分にとって使いやすい処理方法を選びましょう。

以下はそれぞれの仕訳例です。

例)55,000円の売掛金を税込処理で計上する場合

→税込金額で計上するよう統一する

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 売掛金 55,000円 | 売上 55,000円 | A社へ売上 |

例)55,000円の売掛金を税抜処理で計上する場合

→売上とは別に、消費税を『仮受消費税等』の勘定科目を使って計上するよう統一する

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 売掛金 55,000円 | 売上 50,000円 | A社へ売上 |

| 仮受消費税等 5,000円 |

2-3. 他のお金とまとめて入金されている場合の対処法

もし売掛先企業から売掛金と一緒に、立替金をはじめとした他のお金とまとめて入金された場合は、売掛金ときちんと分けて計上しましょう。

例)今月末に売掛先企業から12万円入金された。

本来であれば2万円は立替金、10万円は売掛金にも関わらず、気づかずにすべて売掛金の回収金額として計上してしまった。

→入金時の貸方に計上した12万円を、2万円は立替金、10万円は売掛金に分けて計上する。

<立替金発生時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 立替金 20,000円 | 普通預金 20,000円 | A社に立て替え |

<納品時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月▢日 | 売掛金 100,000円 | 売上 100,000円 | A社へ売上 |

<入金時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| ✕月△日 | 普通預金 120,000円 | 立替金 20,000円 | A社から入金 |

| 売掛金 100,000円 |

2-4. 過入金の場合の対処法

もし売掛先企業から元々の売掛金より多く入金された場合、返金するか次回の取引で相殺するかを、売掛先企業と相談して決めた上で計上しましょう。

以下はそれぞれの仕訳例です。

①返金する場合

例)40万円の売掛金を回収した際、10万円多く振り込まれており、すぐに返金した。

→借方に売掛金を10万円、貸方に普通預金を10万円計上する。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 普通預金 500,000円 | 売掛金 500,000円 | A社から入金(10万円過入金) |

| 売掛金 100,000円 | 普通預金 100,000円 | A社過入金分返金 |

摘要欄に10万円多く入金されていたことと、そのお金を返金したことをきちんと残しましょう。

後で確認する際、お金の流れをすぐに把握できるためです。

②次回の取引で相殺する場合

例)40万円の売掛金を回収した際、10万円多く振り込まれており、次回の取引で相殺した。

→過入金を借受金として計上し、次回の入金時に借受金分を相殺として処理する。

<入金時>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 普通預金 500,000円 | 売掛金 500,000円 | A社から入金 |

| 売掛金 100,000円 | 借受金 100,000円 | 10万円過入金 |

摘要欄に10万円多く入金されていたことを残しておきます。

<次の納品時>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月✕日 | 売掛金 400,000円 | 売上 400,000円 | A社売上 |

<次の入金時>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 普通預金 300,000円 | 売掛金 400,000円 | A社から入金 |

| 借受金 100,000円 | 10万円分過入金相殺 |

3. 売掛金残高のマイナスを防ぐ管理方法

ここまで「なぜ売掛金がマイナスになるのか」や「どのように対処すればいいか」をお伝えしてきましたが、できるなら売掛金のマイナスを事前に防いで、確定申告時に修正することなくそのまま提出したいですよね。

売掛金のマイナスを事前に防ぐには、取引や入金毎に以下3つを照合してから、売上や入金された売掛金を計上しましょう。

•売掛帳の金額

•納品書や請求書の金額

•通帳の入金金額

売上や入金された売掛金を計上する前に、本当にその金額であっているのかを複数の書類を照らし合わせることで、金額の誤りや売掛金以外の入金、過入金などに気づけます。

また売掛帳は売掛金のマイナスだけでなく、売掛金の未回収を早期発見できます。

売掛先企業ごとに、あとどれだけ請求が残っているかを一目で把握できるからです。

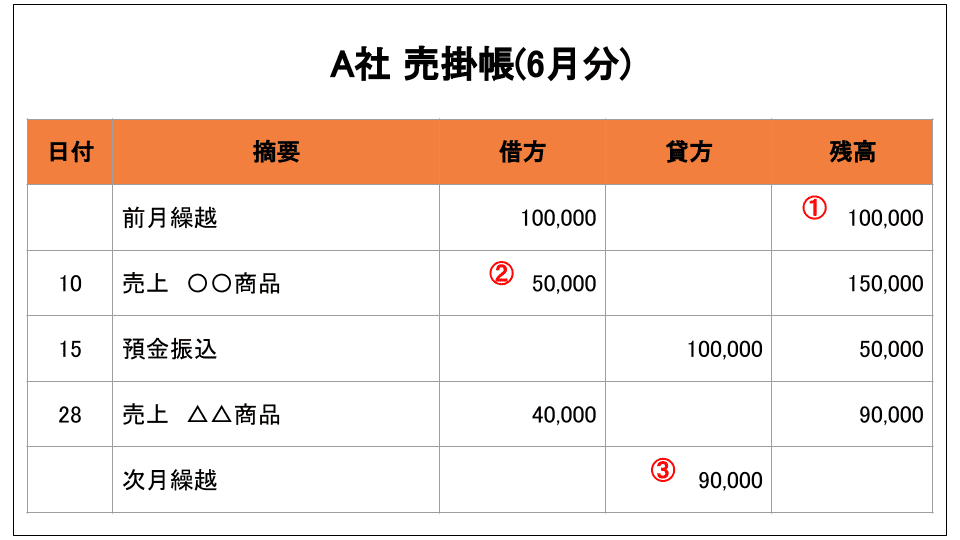

〇売掛帳とは

売掛先企業ごとに売掛金の記録だけを付ける帳簿のこと。

確定申告で青色申告する場合、売掛帳は提出書類に含まれており、7年の保管を義務付けられています。

売掛帳の様式はとくに決まりはありませんが、取引や入金の発生した日付や、何を取引したのかなど具体的に残しておく必要があります。

以下は売掛帳の記帳例なので、参考にしてください。

①前月繰越:まだ回収していない売掛金の合計金額を記帳する

②借方:取引が発生した場合は、借方だけに売掛金の金額を計上して貸方には何も計上しない

③次月繰越:まだ回収していない売掛金の合計金額を記帳する

確定申告まで時間がないにも関わらず、売掛金のマイナスが発覚した場合は、原因を突き止めたり修正したりと時間も手間もかかります。

そうならないためにも、売掛金のマイナス自体を発生させないことが重要です。

売掛金のマイナスを事前に防ぐためには、必ず売掛帳・納品書や請求書・通帳のそれぞれの金額を照合した上で、売上や入金された売掛金を計上するよう徹底しましょう。

4. 売掛金がマイナスの時のQ&A

ここでは売掛金がマイナスの場合によく思い浮かぶ、以下の4つの疑問についてそれぞれ解説します。

•「返品が発生したら売掛金はマイナスになる?」

•「売掛金から源泉徴収が差し引かれた場合、売掛金はマイナスになるのでは?」

•「前年度の売掛金のマイナスに気づいたら、どうすればいい?」

•「売掛金の回収が年度をまたぐ場合は、マイナスのまま確定申告していいの?」

1章や2章を読んでも、売掛金のマイナスについて解決できなかった場合は、ぜひ参考にしてみてください。

4-1. Q. 商品やサービスの返品は、売掛金がマイナスになっている原因?

A.返品自体は売掛金がマイナスになっている原因ではありません。

元々計上していた売掛金より返品分の売上が減ってしまうため、もし今期に返品が発生していた場合は、「これが売掛金がマイナスになっている原因だ!」と思いがちです。

しかし返品が発生した場合も帳簿に計上して、借方と貸方の金額を一致させるため、売掛金がマイナスになることはありません。

もし売掛金がマイナスになっているのであれば、返品時の計上方法が誤っているか、別の原因が考えられます。

また返品分の計上が漏れていた場合は、すぐに計上しましょう。

以下は返品が発生した場合の仕訳例です。

①売上入金前に返品が発生した場合

例)商品を販売した際に売掛金として計上していたが、一部に不良品が紛れており、10万円分の返品が発生した。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 売上 100,000円 | 売掛金 100,000円 | A社から返品 |

返品時に計上し忘れて、これから計上する場合も、上記の仕訳方法で問題ありません。

②売上入金後に返品が発生した場合

例)売掛先からの入金後に返品が発生し、普通預金から10万円返金した。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月✕日 | 売上 100,000円 | 普通預金 100,000円 | A社から返品 |

返品時に計上し忘れて、これから計上する場合も、上記の仕訳方法で問題ありません。

返品自体は売掛金がマイナスになる原因ではありませんが、計上の方法が誤っている場合もあるので確認してみてください。

また返品の計上が漏れていた場合も、すぐに計上しましょう。

4-2. Q. 売掛金から源泉徴収額を差し引かれて入金された場合は、売掛金はマイナスになる?

A.売掛金から源泉徴収されても、売掛金はマイナスになりません。

個人事業主の場合、取引内容によっては、取引金額から源泉徴収された金額が支払われる場合がありますよね。

もし源泉徴収により売掛金が少なく支払われた場合は、以下の仕訳例を参考にしてください。

例)55,000円の売掛金から、5,105円の源泉徴収分を差し引かれて振り込まれた。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 普通預金 49,895円 | 売掛金 55,000円 | A社から入金 |

| 事業主貸 5,105円 | 源泉徴収税額 |

※源泉徴収額=売掛金(税抜き)×10.21%

『事業主貸』は個人事業主のみが使用できる勘定科目です。

事務所の光熱費を支払ったり、税金や保険料を支払う場合などに使用できますが、売掛金から源泉徴収額が差し引かれて入金された場合も使用できます。

もし売掛先から源泉徴収額が差し引かれて入金された場合は、売掛金をマイナスとして計上するのではなく、『事業主貸』の勘定科目を使用して借方と貸方の金額を一致させましょう。

4-3. Q.前年度の帳簿で売掛金のマイナスを発見した場合はどうすればいいの?

A.もし前年度の売掛金のマイナスを見つけた場合は、できるだけ早く税務署に修正申告しましょう。

そのままにしておけば、後に税務署の調査によって発覚した際に、不正行為とみなされてしまいます。

制裁として『無申告加算税』や『延滞税』を課されてしまうため、前年度の売掛金のマイナスを見つけた際は、すぐに修正申告しましょう。

修正申告に必要な書類は、国税庁のwebサイトから作成してください。

『確定申告書等作成コーナー』の『新規に更正の請求書・修正申告書を作成する』から、ガイドに沿って入力していくと作成できます。

作成したデータは、そのまま電子申告(e-Tax)するか、印刷して税務署に郵送しましょう。

また修正申告した場合は、帳簿の修正も必要です。以下の仕訳例を参考にしてください。

例)前年度に5万円の売上を計上し忘れて、売掛金がマイナスになっていたことに気づき修正申告した。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 売掛金 50,000円 | 事業主借 50,000円 (前期損益修正益)普通預金 100,000円 | 2021年〇月△日A社売上分(計上漏れにより修正) |

以下は注意点です。

•日付:実際に取引のあった日付ではなく、修正した日付を入力する

•貸方:個人事業主の場合は『事業主借』、法人の場合は『前期損益修正益』の勘定科目を使用する

•摘要:取引内容のわかる情報や、修正用の仕訳であることを明記する

一番いいのは余裕を持って確定申告をして、間違いがないか充分に確認をした上で提出することです。

しかしもし前年度の売掛金にマイナスが見つかった場合はそのままにしておかず、修正申告と仕訳の修正を必ず行いましょう。

4-4. Q.売掛金の回収が年度をまたぐ場合は、売掛金はマイナスのままで確定申告していいの?

A.売掛金の回収が年度をまたいだとしても、売掛金はマイナスにならないので安心してください。

仕訳方法も通常通りで問題ありません。

まず以下の例のように、仕訳を入力していきます。

例)12月に合計10万円の商品を販売して、売掛金の回収が来年1月になる場合

<納品時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 12/15 | 売掛金 100,000円 | 売上 100,000円 | A社の12月分売上 |

<入金時の仕訳>

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 1/31 | 普通預金 100,000円 | 売掛金 100,000円 | A社から12月分入金 |

もし売掛金がマイナスになる場合は、貸方に計上した売掛金の金額が借方の売掛金より多くなりますが、上記は多くなっていません。

たとえ回収が年度をまたいでも、上記のように通常通りの仕訳をすればマイナスになりません。

もしマイナスになっている場合は、他に理由があるはずなので、1章で紹介した『売掛金がマイナスになる4つの理由』の各チェックリストを使って確認しましょう。

5. 売掛金が未回収の場合は売掛金はマイナスとはならない

売掛金のマイナスとは、帳簿の貸方に計上した売掛金の金額が、借方に計上した売掛金よりも多くなっている状態を言います。

まず貸借対照表においての売掛金の計上方法は、以下の通りです。

•売掛金が増加した場合→借方に計上する

•売掛金が減少した(売掛金を回収して自分の預金になった)場合→貸方に計上する

たとえば以下のような場合は、売掛金がマイナスになっている状況です。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 売掛金 100,000円 | 売上 100,000円 | A社へ売上 |

| ✕月△日 | 普通預金 110,000円 | 売掛金 110,000円 | A社から入金 |

上記は売掛先企業のA社から、誤って1万円多く入金されたにも関わらず、そのまま計上してしまった例です。

見てわかる通り、二段目の貸方に計上された売掛金が借方に計上された売掛金より1万円多いため、帳簿上では「売掛金がマイナスになっている」といった捉え方をします。

入金額が1万円多いので「逆にプラスになってるじゃん」と思うかもしれませんが、あくまで「売掛金のマイナス」は帳簿上における話です。

貸方に計上する金額にマイナスを付けて、借方と貸方の売掛金の差額を計算するとわかりやすいかもしれません。

例) (借方)売掛金10万円と(貸方)売掛金-11万円の差額は、-1万円

一方、売掛金が未回収の場合の仕訳例を見てみましょう。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月△日 | 売掛金 100,000円 | 売上 100,000円 | A社へ売上 |

上記は売掛先企業のA社と10万円の取引をした際の仕訳例です。

見てわかる通り、まだ売掛金を回収していないため、貸方には売掛金が計上されていません。

よって帳簿上で売掛金がマイナスの扱いになることもないのです。

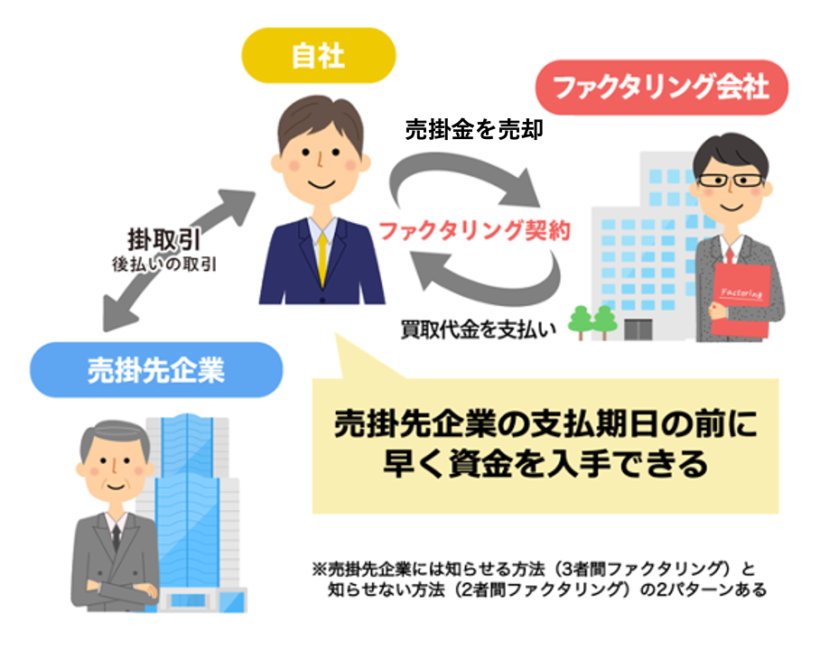

売掛金が回収できず困っているならファクタリングがおすすめ

もし資金繰りに困っていたり、売掛金を早めに資金化したければ、ファクタリングがおすすめです。

ファクタリングとは、売掛金をファクタリング会社に買い取ってもらい、売掛金を早期に資金化する資金調達の方法です。

ファクタリングを利用する場合、メリットは以下の通りです。

・銀行融資より審査が圧倒的に通りやすい

・申し込みから入金まで最短即日

・借金ではないので負債が増えることはない

・数万円~でも利用可能なので個人事業主も利用しやすい

・売掛金の未回収リスクを軽減できる

上記で述べたようにファクタリングを利用するメリットは多くありますが、手数料が2%~12%程度かかったり、回収が遅れている不良債権のファクタリングはできないといった注意点もあります。

早期に売掛金の回収ができる「ファクタリング」の基礎知識はこちらをご覧ください。

6.まとめ

この記事では、売掛金がマイナスになった場合の原因や対処法、売掛金のマイナスを防ぐ管理法を紹介しました。

〇4つの原因と対処法

1.売上の計上漏れ:計上漏れに気づいた時点で、帳簿に入力する

2. 記帳ミス:資産である売掛金は『借方』に計上する、税抜処理か税込処理に統一する

3. 他のお金とまとめて入金されている:売掛金と売掛金以外を分けて計上する

4. 過入金がある:返金処理か、次回の取引時に相殺処理を行う

売掛金のマイナスを防ぐ管理法は、以下の通りです。

売掛金がマイナスになる理由は4つ!正しい対処法と仕訳例を徹底解説

〇売掛金のマイナスを防ぐ管理法

取引や入金毎に以下3つを照合してから、売上や入金された売掛金を計上する

• 売掛帳の金額

•納品書や請求書の金額

•通帳の入金金額

まずはこの記事の『1.売掛金がマイナスになる4つの理由』にあるチェックリストを使って、売掛金がなぜマ

イナスになっているのかを突き止めてみてください。

原因を突き止めたら正しい方法で修正して、確定申告を無事に終わらせましょう。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者