「ビジネスローンで審査が甘い商品はあるのだろうか?」

「審査が甘いビジネスローンにはどのような特徴があるのだろう?」

この記事を読んでいる方は、ビジネスローンの利用を検討しているけど、審査に通るか不安に感じており、審査の甘いローンはあるのかを知りたいのではないでしょうか。

結論からいうと、審査が甘く絶対に借りられるビジネスローンはありませんが、審査が甘い傾向にあるビジネスローンは存在します。

ただし、審査が甘くても利用すべきでないビジネスローンもあるため注意しなければなりません。

また、ビジネスローンは金融機関によって特徴が異なるため、「審査が甘い」という理由だけで選ぶのではなく、利用目的に合わせて申し込む商品を選ぶことも重要になります。

この記事では、以下の内容をまとめて説明しています。

- 審査が甘い傾向にあるビジネスローンの特徴

- ビジネスローンの審査が甘くなる理由

- 審査が甘くても利用すべきでないビジネスローンの特徴

- 向いているおすすめのビジネスローンが分かるフローチャート

- ビジネスローンの審査基準

- ビジネスローンに審査落ちしないために確認すべきこと

- ビジネスローンに審査落ちしたときにおすすめできる資金調達方法

読んでいただくことで、以下のことをお分かりいただけるようになります。

◎審査が甘いといわれるビジネスローンはどのような特徴があるのか

◎ビジネスローンの審査が甘くなるのはなぜか

◎審査が甘くても利用してはならないのは、どのようなビジネスローンか

◎利用目的に合うビジネスローンはどのような商品か

◎ビジネスローンの審査では何を見られるのか

◎ビジネスローンの審査に落ちないために、事前に確認すべきことは何か

◎ビジネスローンの審査に落ちた場合、どのような資金調達方法があるのか

ビジネスローンの審査に通るか不安に感じている方が、目的に合わせて利用できる可能性の高いビジネスローンを知っていただけるような内容を載せていますので、ぜひ最後までご覧ください。

資金調達を検討中の法人の方へ | 国も推奨する融資以外の選択肢

ファクタリングは売掛金を現金化する資金調達方法です。

審査では売掛先の信用力を重視するため、融資が難しい場合でも利用できる可能性があります。

▼ビートレーディングのファクタリングの特徴

☑最短2時間でお申し込み~資金調達まで完了

☑決算書不要!必要書類は2点~

☑売掛先の信用力を重視した柔軟な審査

「自社も使えるのか分からない」

「手数料や条件を知りたい」

そんな方は、まずはお気軽にご相談ください。

目次

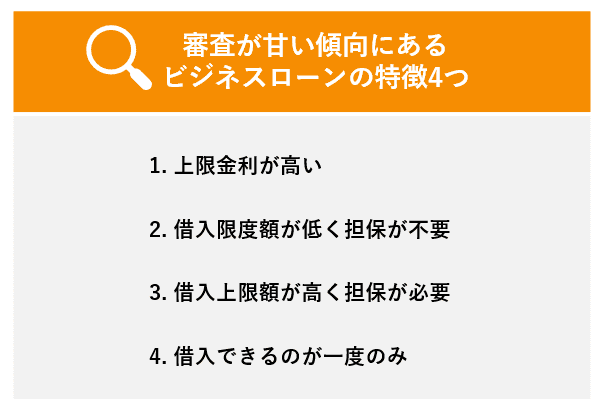

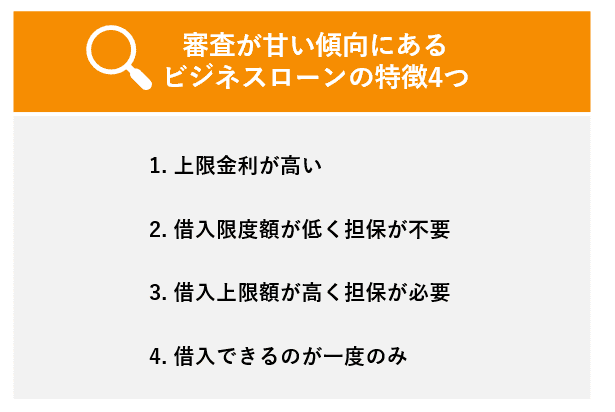

1. 審査が甘い傾向にあるビジネスローンの特徴4つ

冒頭でも説明した通り、ビジネスローンの中には審査が甘い傾向にある商品も存在します。

その商品は、ノンバンクが提供するビジネスローンです。

ノンバンクとは、信販会社・クレジットカード会社や消費者金融業者、ビジネスローン専門業者といった銀行以外の金融機関を指します。

預金業務ではなく、資金の貸付を主な業務としている金融機関です。

そのため、資金を必要とする人が借入しやすいように審査が甘くなる傾向があります。

ただ、ノンバンクのビジネスローンの中でも、特に審査が甘い傾向にある商品には特徴があります。

その特徴というのが、主に次の4つです。

1つずつ説明していきましょう。

1-1. 上限金利が高い

1つ目は、上限金利が高いビジネスローンです。

このようなビジネスローンの審査が甘い傾向にある理由を、次の2つを通して説明しましょう。

- 上限金利が高いビジネスローンの審査が甘い理由

- 上限金利が高いビジネスローンの具体例

1-1-1. 上限金利が高いビジネスローンの審査が甘い理由

上限金利が高いビジネスローンの審査が甘い傾向にあるのは、審査を終えてからの融資スピードが早いためです。

審査を甘くして融資を素早く行う分、貸付のリスクが高くなるため上限金利も高くしています。

ノンバンクのビジネスローンは、金融機関によって異なりますが、審査~融資まで最短で即日、遅くても5営業日のところが多いです。

一方、銀行のビジネスローンは審査だけで3~5営業日ほどかかり、融資は審査が終わったら開始されます。

審査から融資まで時間を要しますが、低金利で貸付をします。

返済能力の高い申込者に対して融資をするためです。

ノンバンクが提供するビジネスローンの審査でも申込者の返済能力は見られますが、融資をスピーディーに行うことを重視し、そのために審査を甘くして高い金利で貸付をするのです。

1-1-2. 上限金利が高いビジネスローンの具体例

上限金利が高いビジネスローンには、次のような商品があります。

【上限金利が高いビジネスローンの例】

ノンバンクの種類 | 金融機関名 | 商品名 | 概要 |

|---|---|---|---|

消費者金融業者 | アイフルビジネスファイナンス | 事業者向けカードローン | ●対象者:法人/個人事業主 ●借入方法:カードローン方式 ●借入可能額:1万円~1,000万円 ●金利:最高18.0% ●審査~融資日数:最短即日 |

ビジネスローン専門業者 | ビジネスパートナー | スモールビジネスローン | ●対象者:法人/個人事業主 ●借入方法:カードローン方式 ●借入可能額:50万円~500万円 ●金利:最高18.0% ●審査~融資日数:最短5営業日 |

ノンバンクが提供する全てのビジネスローンにいえることではありませんが、最も高い上限金利は18%であることが多いです。

銀行が提供するビジネスローンの上限金利は14%前後が目安であるため、4%ほど金利の差があります。

資金調達の緊急度が高く、借入した後の返済を問題なくできるようであれば、上限金利が高いビジネスローンに申し込むと審査に通りやすくなるでしょう。

1-2. 借入限度額が低く担保が不要

2つ目は、借入限度額が低く担保が不要なビジネスローンです。

このようなビジネスローンの審査が甘い傾向にある理由を、次の2つを通して説明していきましょう。

- 借入限度額が低く担保が不要なビジネスローンの審査が甘い理由

- 借入限度額が低く担保が不要なビジネスローンの具体例

1-2-1. 借入限度額が低く担保が不要なビジネスローンの審査が甘い理由

借入限度額が低く担保が必要ないビジネスローンの審査が甘い傾向にあるのは、申込者の信用を前提にしているためです。担保を必要としない分、借入限度額を低く設定する傾向にあります。

ノンバンクが提供するビジネスローンの借入限度額は数百万円〜500万円程度であることが多いですが、この額は低いといえます。

なぜなら、銀行が提供するビジネスローンの借入限度額は、1,000万円以上〜数億円に及ぶことがあるからです。

借入限度額が高額のため、銀行のビジネスローンは担保を必要とする商品が多いです。

ノンバンクのビジネスローンは借入限度額が低いことが多いため、返済能力があれば担保がなくても融資を回収できることを金融機関は期待します。

このため、審査が甘い傾向にあるのです。

1-2-2. 借入限度額が低く担保が不要なビジネスローンの具体例

借入限度額が低く担保が不要なビジネスローンには、次のような商品があります。

【借入限度額が低く担保が不要なビジネスローン】

ノンバンクの種類 | 金融機関名 | 商品名 | 概要 |

|---|---|---|---|

信販会社・クレジットカード会社 | オリックスクレジット | VIPローンカードBUSINESS | ●対象者:法人/個人事業主 ●借入方法:カードローン方式 ●借入可能額:50万円~500万円 ●金利:6.0%~17.8% ●担保:不要 ●保証人:不要 ●審査~融資日数:即日~3営業日 |

消費者金融業者 | アイフル ビジネスファイナンス | 事業者向けカードローン | ●対象者:法人/個人事業主 ●借入方法:カードローン方式 ●借入可能額:1万円~1,000万円 ※新規は500万円まで ●金利:5%~18.0% ●担保:不要 ●保証人:法人は代表者の連帯保証が必要になる場合あり ●審査~融資日数:最短即日 |

ビジネスローン専門業者 | ビジネスパートナー | スモールビジネスローン | ●対象者:法人/個人事業主 ●借入方法:カードローン方式 ●借入可能額:50万円~500万円 ●金利:9.98%〜18.0% ●担保:不要 ●保証人:法人は代表者の連帯保証が必要になる場合あり ●審査~融資日数:最短5営業日 |

借入限度額が低く担保が不要なビジネスローンは、ほぼ全てのノンバンクが提供しています。

ビジネスローン全てにいえるわけではありませんが、借入限度額は500万円以内であることが多いです。

問題なく返済できることを前提とし、500万円以内での資金調達をしたいのであれば、担保が不要なビジネスローンに申し込むと審査に通りやすくなるでしょう。

1-3. 借入上限額が高く担保が必要

3つ目は、借入上限額が高く担保が必要なビジネスローンです。

このようなビジネスローンの審査が甘い傾向にある理由を、次の2つを通して説明していきましょう。

- 借入上限額が高く担保が必要なビジネスローンの審査が甘い理由

- 借入上限額が高く担保が必要なビジネスローンの具体例

1-3-1. 借入上限額が高く担保が必要なビジネスローンの審査が甘い理由

借入上限額が高く担保が必要なビジネスローンの審査が甘い傾向にあるのは、利用者が返済困難になったとしても回収できる可能性が高いからです。

融資を回収できる可能性の高い担保があるため、審査が甘くなる傾向にあります。

ノンバンクが提供するビジネスローンの中には、銀行が設定している借入上限額1,000万円以上〜数億円と同じくらいの貸付を行う商品もあります。

このようなビジネスローンは、借入額をカバーできる担保があれば、万が一利用者が返済できなくなってもその担保で融資を回収できるため、審査を甘くしているのです。

1-3-2. 借入上限額が高く担保が必要なビジネスローンの具体例

借入上限額が高く担保が必要なビジネスローンには、次のような商品があります。

【借入上限額が高く担保が必要なビジネスローンの例】

借入上限額が高く担保が必要なビジネスローンの多くはビジネスローン専門業者が提供しています。

借入上限額は10億円程度、必要な担保は土地や建物といった不動産が多いです。

法人の場合は、連帯保証が必要になることがあります。

大規模な資金調達が必要で、不動産の担保を用意できるようであれば、借入上限額が高く担保が必要なビジネスローンに申し込むと審査に通りやすくなるでしょう。

1-4. 借入できるのが一度のみ

4つ目は、借入できるのが一度のみのビジネスローンです。

このようなビジネスローンの審査が甘い傾向にある理由を、次の2つを通して説明していきましょう。

- 借入できるのが一度のみのビジネスローンの審査が甘い理由

- 借入できるのが一度のみのビジネスローンの具体例

1-4-1. 借入できるのが一度のみのビジネスローンの審査が甘い理由

借入できるのが一度のみのビジネスローンの審査が甘くなる理由は、金融機関の貸し倒れリスクが低いからです。

借入できるのが一度のみのビジネスローンは、「証書貸付型ビジネスローン」と呼ばれます。

借入時に契約書(金銭消費賃借契約証書)を作成し、その契約書に記載した金額をまとめて借り、長期に渡って返済していく融資です。

このような証書貸付型ビジネスローンであれば、追加融資もないため途中で借入が増えることもありません。

契約したときに決めた返済期間と返済額、金利に応じて利用者は返済していくため、特別な事情がない限り金融機関は融資を回収できるのです。

このため、融資を回収できる可能性の高い証書貸付型ビジネスローンは、審査が甘い傾向にあります。

1-4-2. 借入できるのが一度のみのビジネスローンの具体例

借入できるのが一度のみのビジネスローンには、次のような商品があります。

【借入できるのが一度のみビジネスローンの例】

借入できるのが一度のみのビジネスローンは、ノンバンクのほぼ全てが提供しています。

借入条件は金融機関によって異なりますが、担保は不要、保証人に関しては個人事業主は不要で、法人であれば代表者が連帯保証人となる必要があることが多いです。

ビジネスローンの利用用途や借入希望額、返済能力によって選ぶ必要がありますが、調達したい資金額が決まっていて、その資金をまとめて借入して無理なく返済したいときは借入できるのが一度のみのビジネスローンを利用すると良いでしょう。

2. ビジネスローンの審査が甘い傾向にあるのは「銀行融資を受けられない事業者向けの融資」のため

ここまで、審査が甘い傾向にあるビジネスローンの特徴を説明してきましたが、そもそもなぜ審査が甘くなるのでしょうか。

ビジネスローンの審査が甘い傾向にある原因として考えられるのは、ビジネスローンが一般的な銀行融資を受けられない人向けの融資であることです。

金融機関によって異なりますが、ビジネスローンは次のような事業者が利用できる融資です。・設立から2年経過、あるいは2期終了した法人

※商品によっては設立から1年経過、あるいは1期終了した法人でも可

・開業して1年経過した個人事業主

ビジネスローンは開業してから間もない事業者でも利用できることをお分かりいただけるでしょう。

このような事業者は経営が不安定で返済能力が低いと見なされやすく、一般的な銀行融資の対象とならないことが多いです。

例として、銀行融資の1つである「プロパー融資」の借入条件を見てみましょう。

【プロパー融資の借入条件】

| 概要 | 借入条件(例) |

|---|---|

保証会社の保証なしに、銀行から直接借入する融資 | ●対象者:大企業・中堅企業 ※設立・開業から3年未満の事業者は不可が多い ●借入方法:証書貸付方式 ●借入可能額:上限なし ●金利:1.0%~3.0%程度 ●担保:商品によって無担保/有担保が異なる ●保証人:不要 |

上記を見てお分かりいただけるように、プロパー融資の対象者は大企業や中堅企業で、設立・開業から3年以上経っていないと利用できません。

プロパー融資は保証会社の保証なしに銀行から直接借入する商品のため、返済能力に優れていないと銀行の貸し倒れリスクが高まります。

このため審査は厳しく、経営状態が安定している大企業・中堅企業でないと通らない傾向にあるのです。

しかし、資金を必要としている大企業や中堅企業以外の事業者もいるため、そんな事業者の経営を支援するために作られたのがビジネスローンになります。

ビジネスローンの審査が甘い傾向にあるのは、大企業や中堅企業以外の事業者が経営に必要な資金を調達しやすくするためといえるのです。

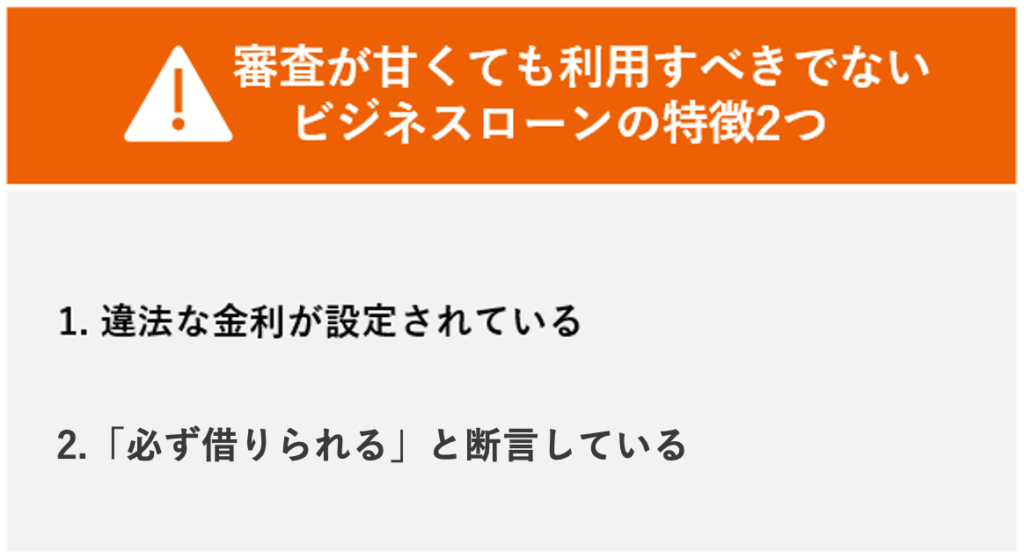

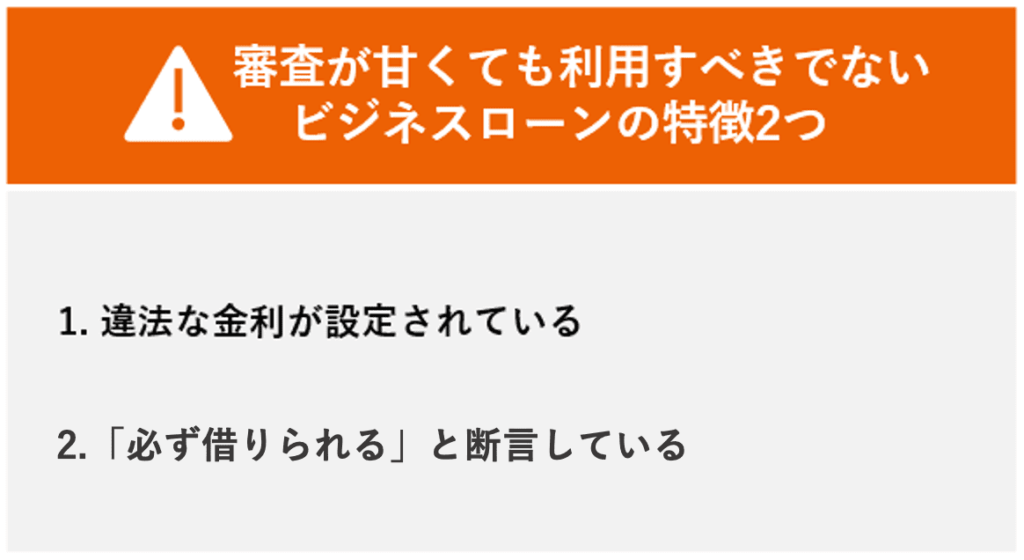

3.審査が甘くても利用すべきでないビジネスローンの特徴2つ

ビジネスローンの中には審査が甘い商品もありますが、審査が甘くても利用すべきでないビジネスローンもあることは注意しなければなりません。

審査が甘くても利用すべきでないビジネスローンというのは、以下2つの特徴を持っています。

順に説明していきましょう。

3-1. 違法な金利が設定されている

違法な金利が設定されているビジネスローンは利用すべきではありません。

このようなビジネスローンを利用すると、適切でない金利が上乗せされて毎月の返済額が膨らみ、返済が困難になる恐れがあります。

「違法な金利」というのは、出資法(出資金や預金、金利などを取り締まるための法律)で定められている上限金利20%を上回る金利を指します。

たとえば、検討しているビジネスローンの上限金利が25%であれば、そのビジネスローンは出資法違反となります。

このような違法な金利が設定されているビジネスローンは、スピーディーな融資を確実に受けられる可能性が高い傾向にあります。

業者はスピーディーな貸付をする分、過度に高い金利を付けて融資を回収し利益を取ろうとするのです。

通常のビジネスローンの中にも融資スピードが早い商品があることを前述しましたが、必ず借入できるとは限りません。

申込者の事業状況や信用情報などによっては、審査が甘い傾向にあるビジネスローンでも利用できないことがあります。

このため、上限金利が20%を超えるビジネスローンは審査が甘くても利用しないようにしましょう。

3-2. 「必ず借りられる」と断言している

業者の公式ページなどで「必ず借りられる」と断言しているビジネスローンも利用すべきではありません。

このようなビジネスローンを利用すると、前述したように業者によって違法な金利を付けられて高額の返済を要求され、返済ができなくなるリスクが高まります。

「必ず借りられる」と業者が謳うのも、審査を甘くする分、過度に高い金利を付けて貸付を行い、回収した融資で違法な利益を得るためです。

しかし通常のビジネスローンは、審査が甘い商品であっても誰もが借入できるわけではありません。

このため、公式ページなどで絶対に借りられるというような宣伝している業者のビジネスローンは絶対に利用せず、他のビジネスローンに申し込むようにしましょう。

| 【適切なビジネスローンを利用するために確認すべきこと】 適切なビジネスローンを利用するためにも、金融庁が公式ページで公開している「お金を借りる方、借りている方へ」を確認することをおすすめします。 違法な貸付業者の見分け方や貸付業者を利用するときの注意点が説明されているので、申し込むべき金融機関を見極めるときの参考になります。 |

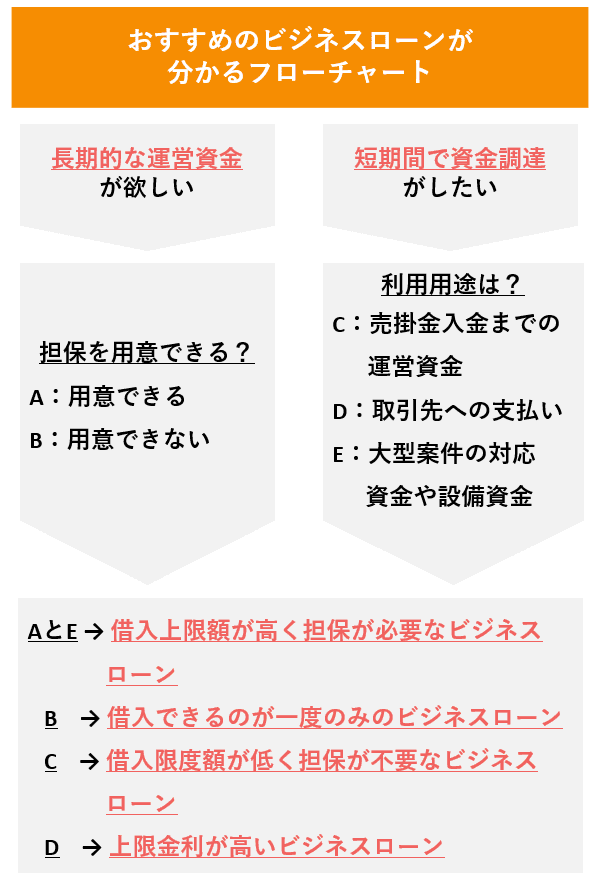

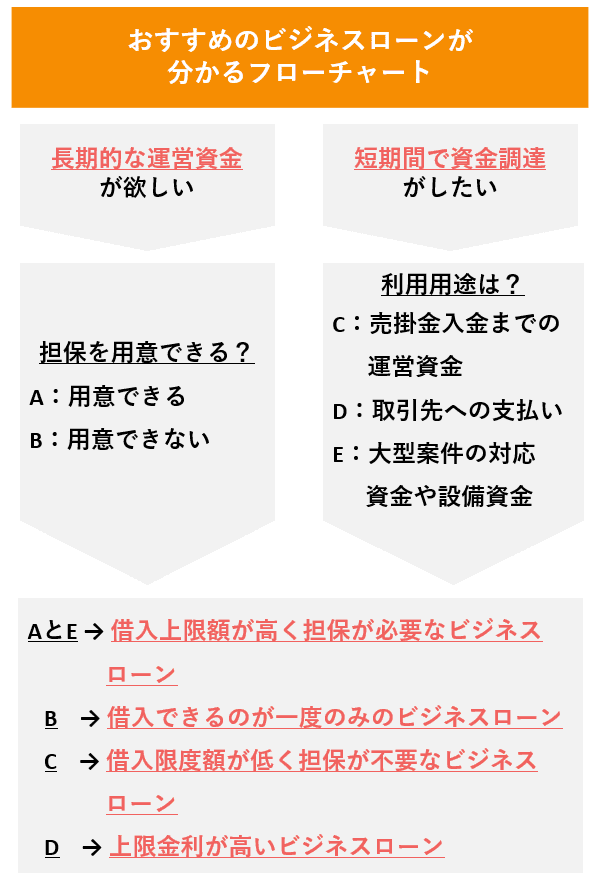

4.自分にピッタリのおすすめビジネスローンが分かるフローチャート

ここまで審査が甘い傾向にあるビジネスローンの特徴を説明してきましたが、実際に申し込むときは利用目的に合うビジネスローンを選ぶのがおすすめです。

ここでは、「1. 審査が甘い傾向にあるビジネスローンの特徴」で説明したビジネスローンの中で向いているおすすめをお分かりいただけるフローチャートをご用意しました。

ご自身の目的に合うビジネスローン選びの参考にしてください。

それぞれの目的に合うビジネスローンについては、以下で説明していますので併せてご覧ください。

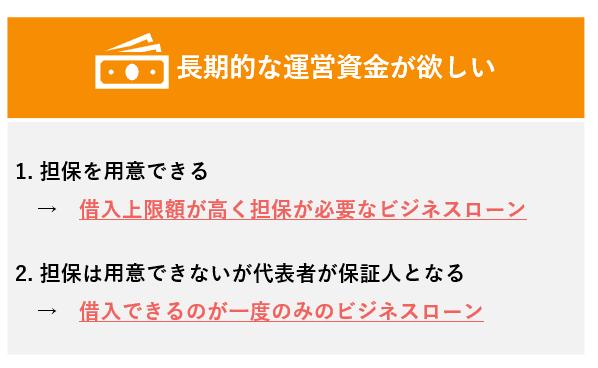

4-1. 長期的な運営資金が欲しい

長期的な運営資金が欲しい場合は、担保を用意できるかどうかで利用すると良いビジネスローンは変わります。

1つずつ見ていきましょう。

4-1-1. 担保を用意できれば「借入上限額が高く担保が必要なビジネスローン」

担保を用意できれば、「借入上限額が高く担保が必要なビジネスローン」が良いです。

長期的な資金は借入上限額が高いほど必要な額を調達しやすくなりますし、その資金額を返済できなくなったときに金融機関が回収できる担保があれば審査にも通りやすくなります。

借入上限額が高く担保が必要なビジネスローンは、「1-3-2. 借入上限額が高く担保が必要なビジネスローンの具体例」でも説明した通り、ビジネスローン専門業者が提供していることが多いので検討すると良いでしょう。

ただし、必要な担保は商品によって異なるので、用意できる担保が検討しているビジネスローンの借入条件と合うかを確認することをおすすめします。

4-1-2. 担保は用意できないが代表者が保証人となれば「借入できるのが一度のみのビジネスローン」

担保は用意できないけど、代表者が保証人となれば「借入できるのが一度のみのビジネスローン」がおすすめです。

借入できるのが一度のみのビジネスローンは「証書貸付方式」という種類の融資であり、このビジネスローンは担保が不要で、法人であれば代表者が保証人となれば利用できる可能性が高いことを「1-4-2. 借入できるのが一度のみのビジネスローンの具体例」で説明しました。

証書貸付方式はまとまった資金を調達して長期的に返済していく借入方法であるため、担保がなくても、法人の場合は代表者が保証人となれば審査に通る可能性が高いです。

担保を用意できないけれど代表者が保証人となれば、証書貸付方式の借入できるのが一度のみのビジネスローンを検討すると良いでしょう。

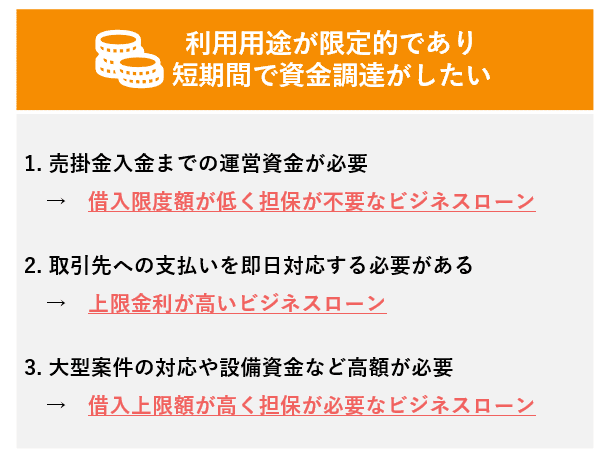

4-2. 利用用途が限定的であり短期間で資金調達がしたい

利用用途が限定的であり、短期間で資金調達したい場合は、その利用用途によっておすすめできるビジネスローンは変わります。

1つずつ説明していきましょう。

4-2-1. 売掛金入金までの運営資金が必要であれば「借入上限額が低く担保が不要なビジネスローン」

売掛金入金までの運営資金が必要であれば、「借入上限額が低く担保が不要なビジネスローン」が良いです。

運営資金が必要なのは「売掛金の入金まで」という短期間であり、大規模な資金は必要としていないのではないでしょうか。

借入上限額が低く担保が不要なビジネスローンであれば、売掛金の入金までの運営資金を十分に補え、売掛金が入金されればその資金で返済できるため審査にも通る可能性が高くなります。

借入上限額が低く担保が不要なビジネスローンは、「1-2-2. 借入限度額が低く担保が不要なビジネスローンの具体例」で説明した通りほぼ全てのノンバンクが提供しているため、検討すると良いでしょう。

4-2-2. 取引先への支払いを即日対応する必要があれば「上限金利が高いビジネスローン」

取引先への支払いを即日対応しなければならないときは「上限金利が高いビジネスローン」がおすすめです。

上限金利が高いビジネスローンは、審査から融資までのスピードが早いです。

「1-1-2. 上限金利が高いビジネスローンの具体例」でも説明した通り、最短で即日、遅くても5営業日以内に審査が終わって融資が実行されます。

上限金利が高いため毎月の返済額が多くなりますが、借入した後問題なく返済できることを証明できれば、審査に通りやすくなります。

このため、緊急度が高い資金調達をしたいのであれば、上限金利が高いビジネスローンが良いのです。

4-2-3. 大型案件の対応や設備資金など高額が必要であれば「借入上限額が高く担保が必要なビジネスローン」

大型案件の対応や設備資金など高額な資金が必要であれば「借入上限額が高く担保が必要なビジネスローン」が良いです。

「1-3-2. 借入上限額が高く担保が必要なビジネスローンの具体例」でも説明した通り、借入上限額は1,000万円~数億円である場合が多く、高額な資金を調達するのに十分といえます。

担保を用意できれば、審査にも通りやすくなります。

審査から融資までのスピードも数日~5営業日が目安のため、大型案件に対応する場合はその経費が先払いであれば支払に必要な資金を素早く調達できる可能性が高いです。

短期間で高額な資金を調達したいのであれば、借入上限額が高く担保が必要なビジネスローンを検討すると良いでしょう。

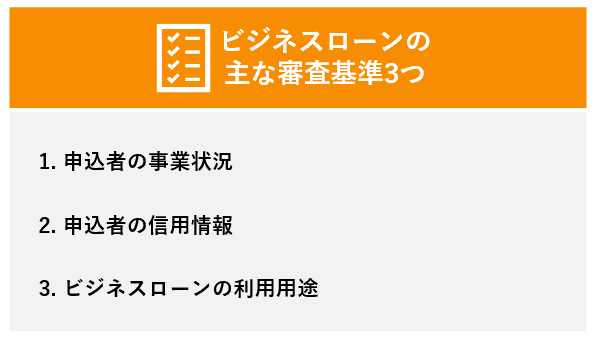

5. ビジネスローンの主な審査基準3つ

審査が甘い傾向にあるビジネスローンがあるとはいっても、金融機関は申込者の情報を精査した上で融資をするかどうかを決めます。

金融機関によって独自の審査を行っていることもありますが、ビジネスローンの融資可否は主に以下3つの項目を確認して決定していることが多いです。

順に説明していきましょう。

5-1. 申込者の事業状況

申込者の事業状況を確認します。

経営の安定性を確認して返済能力があるかどうか、あるいは将来的に成長する見込みがあり返済できる可能性が高いかどうかを見るためです。

以下は一例ではありますが、具体的には次のようなことが審査されます。

- 事業はどのくらいの期間続いているのか

- 黒字がどのくらいあるか/黒字の業績が予想できるか

- 赤字であっても黒字の業績を見通せるか

- 不良債権はないか

- 税金や社会保険料の滞納はないか

経営の安定している事業者であれば審査が通りやすくビジネスローンを利用できる可能性が高いですが、赤字であっても審査の対象にはなります。

不良債権がなかったり、今後黒字の業績を見通せたりと将来性を期待されれば、融資することもあるからです。

上記は、事業実態を確認できる書類や資料から確認されます。

たとえば、法人であれば決算書、個人事業主であれば確定申告書や所得証明書などです。

金融機関によって求められる書類や資料は異なるため、検討しているビジネスローンの公式ページなどで確認しましょう。

5-2. 申込者の信用情報

申込者の信用情報が確認されます。

融資の開始後、トラブルなく回収できるかを見るためです。

以下は一例ではありますが、具体的には次のようなことが審査されます。

- 過去に住宅ローンなどの融資の返済を遅らせていたり、滞納していたりしていないか

- 過去に自己破産していないか

- 現在、他にどのような融資を受けていて、問題なく返済しているか

- 短期間に複数の借入等を行っていないか

審査の甘いビジネスローンがあるとはいえ、上記のいずれかに問題がある場合は審査に通りにくいです。

確実に借入できないとはいえませんが、信用情報に傷があるとビジネスローンを利用できない恐れがあることは念頭に置きましょう。

5-3. ビジネスローンの利用用途

ビジネスローンの利用用途も確認されることがあります。

金融機関が以下のことを判断するためです。

- ビジネスローンを利用する目的が適切であるか

- 申込者がビジネスローンを計画的に利用できる人であるか

ビジネスローンは、新規開業資金や運営資金、設備資金など事業活動に必要な資金を調達する目的で借入できる融資ですが、前向きな借入目的でないと審査に不利になることがあります。

以下は、前向きな借入目的と後ろ向きな借入目的の例です。

【借入目的の例】

| 前向きな借入目的 | 後ろ向きな借入目的 |

|---|---|

| ・事業拡大のための設備資金 ・大型案件を引き受けるための資金 | ・その場しのぎの運営資金 |

ビジネスローンの利用用途は、申込み時や金融機関を訪問したときの面談、提出書類などで確認されることが多いです。

確認されたときに具体的に答えられるように準備しておくことが大切になります。

6. 【要注意!】ビジネスローンに審査落ちしないためにすべき7つのこと

前述した通り、審査が甘い傾向にあるビジネスローンがあるとはいえ、必ず借入できるわけではなく、審査落ちする恐れもあります。

業績の少ない事業者でも借入できるビジネスローンに審査落ちしないためには、次の7つを事前に行うことが大切です。

- 返済能力を証明できる書類を用意する

- 赤字であれば業績改善を証明する書類を用意する

- 信用情報をクリーンな状態にする

- 借入の目的を明確にする

- 借入希望額を過度に設定しない

- 担保は適切なものを用意する

- 借入希望額を満たす1社に絞る

詳しく説明していきましょう。

6-1. 返済能力を証明できる書類を用意する

返済能力を証明できる書類を用意しましょう。

このような書類を用意すれば、金融機関に対して貸し倒れになるリスクが低い事業者であると判断され、審査に通りやすくなります。

「返済能力を証明できる書類」というのは業績や収入が分かる書類で、金融機関によっては指定されていることもありますが、事業の設立・開業の年数によって有効な書類というのがあります。

以下は、その書類例です。

【返済能力を証明できる書類例】

| ①設立・開業から2年以上経過/ あるいは2期終了 | ②設立・開業から1年程度 | |

|---|---|---|

| 法人 | 決算書など業績が分かる書類 | 事業計画書 |

個人事業主 | ・所得証明書 ・確定申告書 など収入が分かる書類 | 事業計画書 |

①設立・開業から2年以上経過/あるいは2期終了

事業の設立・開業から2年以上経過していたり、2期を終えていたりする場合は、法人であれば決算書、個人事業主であれば所得証明書や確定申告書などが有効で、実際に提出を求められることがあります。

業績が悪化していない限りはこれらの書類が返済能力を証明する書類になるため、提出できるように用意しておきましょう。

②設立・開業から1年程度

事業の設立・開業から1年程度であれば、事業計画書が返済能力を証明できる書類として有効になることがあります。

事業計画書では、事業内容や実務面の実行計画の他、収益見込みも記載するため、返済金をその収益でまかなえることを示せるからです。

事業計画書は決まった書式がないため自由に作れますが、書き方が分からない場合は以下の方法で対応するのがおすすめです。

・インターネットでテンプレートをダウンロードする

(「事業計画書 テンプレート」で検索すると表示される)

・日本政策金融公庫が公開している「創業計画書」を参考にする

ビジネスローンに審査落ちしないためにも、返済能力を証明できる書類を用意しておきましょう。

金融機関が書類を指定している場合は、その書類を準備しましょう。

6-2. 赤字であれば業績改善を証明する書類を用意する

赤字であれば業績改を証明する書類を用意しましょう。

金融機関に将来的な返済能力を示すことができ、赤字であってもビジネスローンの審査を通して実行してくれる可能性が高まります。

業績が改善に向かうことを証明する方法としては、経営改善計画書を作ることが挙げられます。

経営改善計画書は、赤字など経営に何かしらの問題を抱えたとき、その問題を解決するための今後の経営計画を記す書類です。

以下のような業績の改善計画や業績予想が分かる内容を記載するため、業績が改善に向かい返済できる可能性が高いことを示せます。

- 赤字になった原因とその原因を解消する改善策

- 改善策を実行するための実務計画

- 実務計画によって予想できる業績

経営改善計画書も決まった書式はありませんが、書き方が分からない場合は以下の方法で対応するのがおすすめです。

・インターネットでテンプレートをダウンロードする

(「経営改善計画書 テンプレート」で検索すると表示される)

・日本政策金融公庫が公開している「経営改善計画書」を参考にする

赤字でも融資される可能性のあるビジネスローンに審査落ちしないためにも、業績が改善に向かうことを証明できる書類を用意しておきましょう。

6-3. 信用情報をクリーンな状態にする

信用情報をクリーンな状態にしましょう。

信用情報に傷があると申込者の信用度が下がります。

金融機関に「今後の返済時にトラブルを起こす恐れがある」と見なされ、審査落ちしやすくなるのです。

「信用情報がクリーンな状態」というのは、以下のように融資の返済やクレジットカードの支払いを問題なく行えている状態をさします。

【信用情報がクリーンな状態】

| 過去の信用情報に傷がある場合 | 過去の信用情報に傷がない場合 |

|---|---|

| ・過去に返済トラブルのあった融資を完済している ・返済トラブルが完全に解消されてから5年以上経過している | ・住宅ローンなどの融資の返済を期日までに行った ・現在も他に融資を受けているが、期日までに返済している |

審査落ちを防ぐためにも、信用情報をクリーンな状態にしてからビジネスローンへ申し込みましょう。

6-4. 借入の目的を明確にする

借入の目的が明確であるかにしましょう。

目的が明確であれば、金融機関にビジネスローンを適切かつ計画的に利用できることを示せて、審査に有利に働くからです。

借入の目的については、ビジネスローンの申込み時や金融機関を訪問したときの面談、提出書類などで確認される場合が多いことを説明しました。

「事業を拡大するための設備資金」や「大型案件を引き受けるための資金」といったように「何をするためにどういった資金が必要なのか」を明確にして、具体的に説明できるように準備しておきましょう。

6-5. 借入希望額を過度に設定しない

借入希望額を過度に設定しないようにしましょう。

過度な借入額を希望すると「融資を回収できる可能性が低い」と金融機関に判断され、審査に不利に働くことがあるからです。

金融機関は貸し倒れのリスクを避けるために、申込者の業績や将来性を考慮して完済できる可能性の高い人を審査に通し、融資を実施します。

申込者が今の業績や将来の業績予想に対して過度な借入額を希望すると、金融機関は貸し倒れするリスクが高いと見なし、審査を通さない傾向にあるのです。

借入希望額が適切かどうかは、金融機関が公式ページで公開している「借入・返済シミュレーション」で確認すると良いです。

【借入シミュレーションの例】

・オリックスクレジット…返済シミュレーション

・アコム…ご返済シミュレーション(借入返済)

・SMBCコンシューマーファイナンス(プロミス)…シミュレーション

金融機関によって異なりますが、借入シミュレーションでは借入希望額に対して以下の目安を知ることができます。

・毎月どのくらいの金額を返済していくのか

・返済期間はどのくらいか

・返済総額はどのくらいか

上記から毎月の返済額がギリギリであったり、返済が困難であったりすると分かった場合は、借入希望額が過度であるということができます。

過度であれば、毎月余裕を持って返済できるような借入希望額に調整すると金融機関へ信用を与えられます。

ビジネスローンへ申し込む前に、借入希望額が見合ったものであるかを確認しておきましょう。

6-6. 担保は適切なものを用意する

担保は適切なものを用意しましょう。

担保の内容によっては、担保として評価されず、審査に影響を与えることもあるからです。

担保というのは、返済が困難になったときに売却することで金融機関が融資を回収していくものです。

したがって、融資を回収できない恐れのあるものを担保として申し込むと、担保として認められず審査に不利になることがあります。

どのような担保が評価されにくいかとういと、主に不動産にはなりますが以下のようなものが例として挙げられます。

- 老朽化している建物

- 災害リスクの高い土地やその土地にある建物

- 再建築ができない建物

- 借地権が付いている建物(他人の土地に建っている建物)

- 容積率がオーバーしている建物

不動産を担保とする場合は、ビジネスローンに申し込む前に国土交通省が公表している土地の価格「路線価」で、その不動産の評価額を確認しておくことをおすすめします。

6-7. 借入希望額を満たす1社に絞る

申し込むビジネスローンは、なるべく借入希望額を満たす1社に絞りましょう。

複数のビジネスローンに申し込むと信用度が下がって、審査に不利に働くことがあるからです。

ビジネスローンの借入限度額は、金融機関によって異なりますが一般的な銀行融資と比べると少ない傾向にあります。

このため、1つのビジネスローンでは借入希望額に満たないために複数のビジネスローンに申し込むケースも出てくることがありますが、これは審査落ちにつながりやすい行動です。

ビジネスローンに申し込むとその情報は信用情報として金融機関の間で共有されるのですが、複数申し込んでいると「多くの融資を受けなければ経営できない状況であり、今後の返済にも影響が出る」と見なされるからです。

多重に申し込んでも審査に通る場合もありますが、金融機関の信用度を下げないようにするためにも、ビジネスローンは借入希望額を満たす1社に絞って申し込むことをおすすめします。

7. ビジネスローンに審査落ちしたときはファクタリングの検討がおすすめ

ビジネスローンに審査落ちしてしまった場合は他の資金調達方法を検討する必要がありますが、その中でも特におすすめできるのは「ファクタリング」です。

その理由は、審査落ちによって信用度が下がっても利用できる可能性が高いからです。

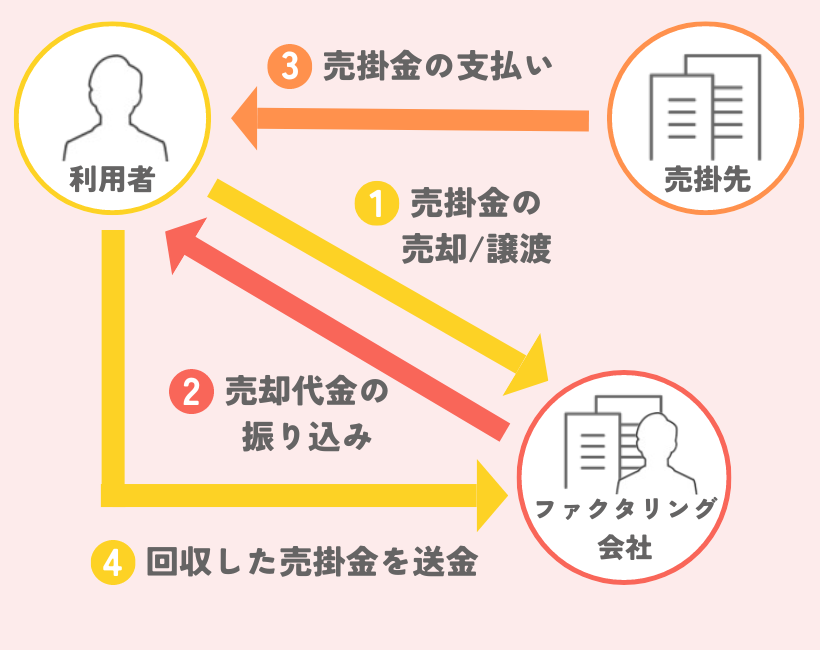

ファクタリングとは、売掛金を専門業者に売却し、売掛金を資金化することです。

以下は、ファクタリングのイメージ図になります。

【ファクタリングのイメージ図(2者間ファクタリングの場合】

売掛金が発生したら、専門業者がその売掛金を買い取って利用者に買取代金を支払うのがファクタリングです。受け取った買取代金は、事業資金として利用できます。

ファクタリングは融資ではありません。

前述した通り、売掛金の売買契約によって資金を調達できる手段です。

利用者が過去に融資の審査に落ちたかどうかは問われません。

ファクタリング専門業者と契約をした後、場合によっては債権譲渡登記(債権を譲渡した旨を法務局に申請すること)を求められることもありますが、ビジネスローンに審査落ちてしまった事業者でも売掛金を持っていればその売掛金の範囲で資金を調達できる可能性が高いのです。

ビジネスローンの審査に落ちても利用できるファクタリングについて詳しくは「ファクタリングとは」をご覧ください。

ビジネスローンに審査落ちしてしまい、別の手段を探さなければならなくなった方は、資金調達の一候補として一読することをおすすめします。

まとめ

審査が確実に甘いビジネスローンはありませんが、審査が甘い傾向にあるビジネスローンは存在します。

それはノンバンクが提供するビジネスローンで、主な特徴というのが次の4つです。

審査が甘い傾向にあるのは、ビジネスローンが開業したての法人や個人事業主が資金調達しやすくするための融資だからといえます。

ただし、審査が甘くても利用すべきでないビジネスローンもあります。

利用すべきでないビジネスローンの特徴は次の2つです。

実際に申し込むときは利用目的に合うビジネスローンを選ぶのがおすすめです。

審査が甘い傾向にあるビジネスローンがあるとはいえ、審査落ちすることもあります。

審査落ちしないためには、次の7つを行っておくことが重要です。

- 返済能力を証明できる書類を用意する

- 赤字であれば業績が改善に向かうことを証明する書類を用意する

- 信用情報をクリーンな状態にする

- 借入の目的を明確にする

- 借入希望額を過度に設定しない

- 担保は適切なものを用意する

- 借入希望額を満たす1社に絞る

ビジネスローンをうまく活用して、必要な資金をスムーズに調達できるようにしましょう。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者