「ファクタリングって売掛先企業が倒産したらどうなるの?」

「ファクタリングを検討しているけれど、売掛先企業の倒産した場合、どんなリスクがあるの?」

このように悩んでいませんか。

結論から申し上げると、ファクタリングの契約時における償還請求権の有無によって売掛先企業の倒産時に利用者が費用を負担するかどうかが異なります。

ファクタリングは基本的に償還請求権なしの契約になるため、売掛先が倒産するなどして売掛金の回収が不可能になったとしても、受け取った資金を返還請求されることはありません。

ファクタリングには原則、償還請求権はないため、売掛先企業が倒産して回収不能になった場合、ファクタリング会社から売掛金の返還請求をされることはありませんのでご安心ください。

ただし、一部の悪質な業者を利用して償還請求権ありと知らずに契約してしまったり、手数料を下げることを条件に償還請求権をありに設定してしまった場合は、返還請求されるので注意が必要です。

さらに本記事で、償還請求権の有無によるそれぞれのリスクを知ると売掛先企業の倒産等により債権が回収不能になった場合どうなるか、どう対策すべきかを理解できます。

このようにそれぞれリスクがあります。

こうしたリスクをふまえて、ファクタリングで売掛先企業が倒産した場合にダメージを最小限にする対策方法を知っておくと、より安心してファクタリングを利用できるようになるでしょう。

そこで以下の内容についてご紹介します。

| ▼本記事で分かること ◎ファクタリング後に売掛先企業が倒産した場合の費用負担はどうなるか? ◎償還請求権の有無によるそれぞれのリスクや対処法 ◎売掛金を確実に回収するための対策方法 |

本記事を最後まで読むことで、ファクタリング後売掛先企業が倒産した場合に返還請求されるかどうか、自社へのダメージを最小限にする方法を知り、安心してファクタリングの利用を検討できるようになります。

ぜひ、最後までご覧ください。

「ファクタリング」の仕組みや注意点などを解説している「ファクタリングとは」の記事も合わせてご覧ください。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要な書類が少ないため最短即日での資金調達が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1.ファクタリングにおける償還請求権とは

償還請求権とは、元の債権者に資金の返還を求める権利のことです。

ファクタリングを利用した後、売掛先の倒産などにより「代金が支払われない」「売掛金の回収が不可能となった」というケースもあるでしょう。

このように売掛金の回収ができなくなった際に、ファクタリング会社が元の債権者(利用者)に資金の返還請求をすることができる権利が償還請求権です。

「遡及権」や「リコース」などと呼ばれることもあります。

ファクタリングを利用する際には償還請求権の有無が重要になるため、契約時によく確認しておきましょう。

償還請求権について詳しくは、「償還請求権とは?ファクタリングにおける重要性や注意点をわかりやすく解説」の記事をご覧ください。

2.ファクタリング後に売掛先企業が倒産した場合、費用を返還請求される?

まず、気になるのがファクタリングをした後に売掛先企業が倒産した場合、費用を返還請求されるのかということですよね。

ファクタリング後に売掛先企業が倒産した場合、費用を請求されるかどうかは「償還請求権の有無」によって変わります。

償還請求権の有無による2つのケースを見ていきましょう。

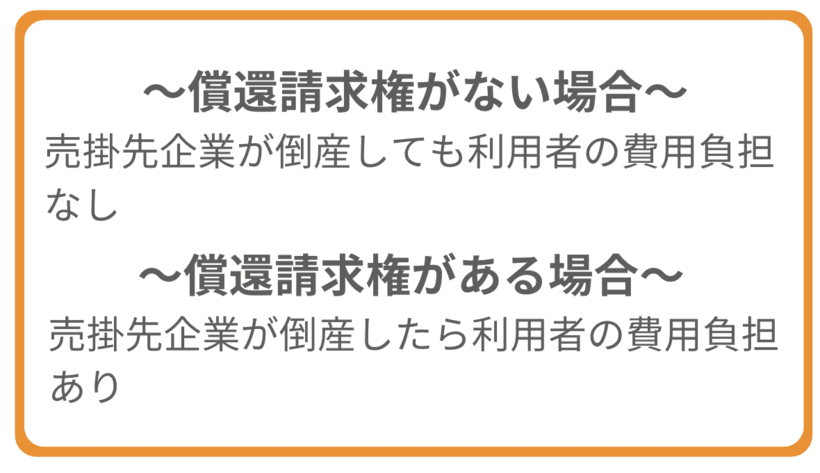

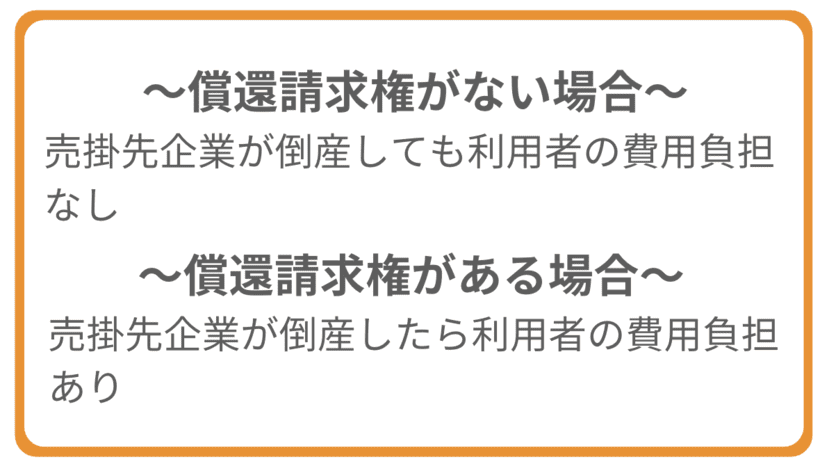

2-1.償還請求権なしの場合、売掛先企業が倒産しても費用を返還請求されない

償還請求権なし(ノンリコース)の場合、売掛先企業の倒産などにより売掛金の回収が不可能になったとしても返還請求されません。

ファクタリングは、売掛金(売掛債権)の売買契約であるため、契約した後はファクタリング会社に権利が移行します。

償還請求権がない場合には、売掛先企業が倒産したとしても、すでに権利はファクタリング会社に譲渡しており、ファクタリング会社から受け取った資金を返還する責任を負う必要はありません。

償還請求権なしのファクタリングについて詳しくは、「ファクタリングのノンリコースを解説!ウィズリコースとの違いやメリット・デメリットを解説」の記事をご覧ください。

2-2.償還請求権ありの場合、売掛先企業が倒産したら費用を返還請求される

償還請求権がある契約(ウィズリコース)では、売掛金の回収が不可能になった場合にはファクタリング会社から返還請求されます。

ファクタリング会社は回収できなかった売掛金の返還請求をする権利を有するため、売掛金が回収できなかった場合、利用者(利用会社)が売掛先企業の代わりに支払わなければいけません。

また、償還請求権ありの場合はファクタリングではなく実質融資にあたるため、契約時には注意が必要です。

3.ファクタリング後に売掛先企業が倒産した場合、償還請求権の有無によるリスク

ファクタリングで売掛先企業が倒産した場合、費用を返還請求される場合とされない場合でそれぞれどのようなリスクがあるのでしょうか。

そこでファクタリングをしていて売掛先企業が倒産した場合、償還請求権の有無によって、どのようなリスクがあるのかをご紹介します。

リスクや対処法は以下の通りです。

それぞれについて見ていきましょう。

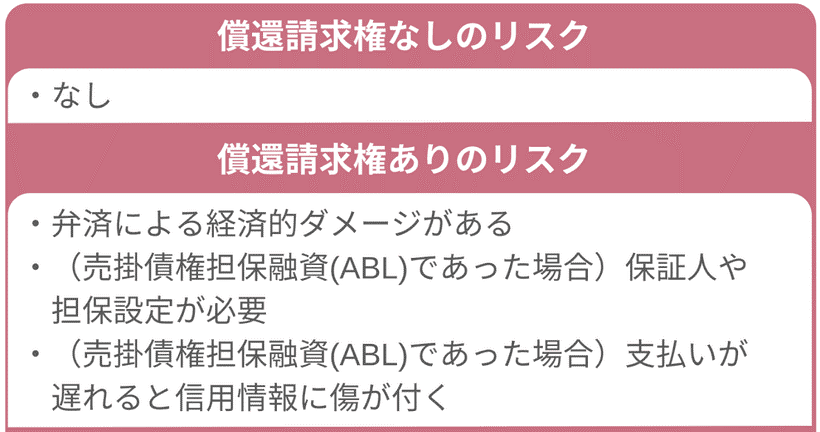

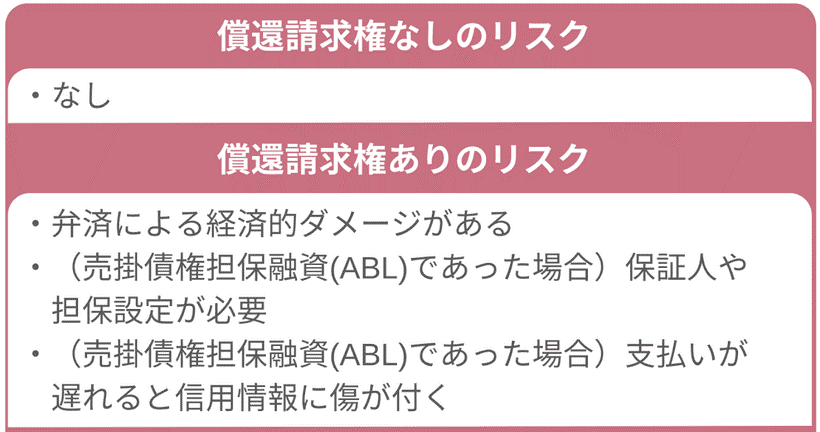

3-1.償還請求権なしの場合におけるリスク

償還請求権がない場合、利用者にリスクはありません。

なぜなら、ファクタリング会社に受け取った資金の返還を請求されないためです。

例えば20万円をファクタリングで資金化(現金化)した後、売掛先企業が倒産した場合でも、利用者はファクタリング会社に20万円の売掛金相当額を弁済する必要がないということです。

このように「償還請求権なし」の場合、売掛先企業が倒産してもリスクはありませんので安心してください。

ただし、倒産することを知っていて売掛金を売却した場合は、費用を請求されることもありますので注意してください。

3-2.償還請求権ありの場合におけるリスク

ファクタリング後に売掛先企業が倒産し、売掛金が回収不能で「償還請求権がある」契約を結んでいた場合、売掛金相当額をファクタリング会社に弁済する必要があります。

償還請求権ありの場合のリスクとしては、「経済的ダメージがある」ということです。

具体的には、売掛金の弁済をしなければいけないため、自社に売掛金が入ってこないだけでなく、売掛金相当額の弁済をしなければいけません。

これは、手形を裏書譲渡したものの振出人が債務不履行になった場合をイメージしていただけると分かりやすいかもしれません。

また、償還請求権ありのファクタリングは実質、売掛金を担保とした融資である「売掛債権担保融資(ABL)」に該当します。

売掛金を売買するのではなく、担保として預けるため、保証人や担保設定が必要です。

さらに支払いが遅れてしまった場合、信用情報に傷が付いてしまうので注意しましょう。

| ▼償還請求権ありのリスク ・弁済による経済的ダメージがある ・(売掛債権担保融資(ABL)であった場合)保証人や担保設定が必要 ・(売掛債権担保融資(ABL)であった場合)支払いが遅れると信用情報に傷が付く |

ABLとファクタリングの違いについて詳しくは「売掛債権担保融資(ABL)とファクタリングとの違いは?どちらを選ぶべき?」の記事をご覧ください。

4.ファクタリングにおける償還請求権なしの影響は?

ファクタリングに償還請求権がないことで、利用者(利用会社)やファクタリング会社が負うリスクにも影響を与えます。実際にどのように影響するのか知っておくことが大切です。

ここでは、償還請求権なしのファクタリング契約による影響を解説します。

4-1.ファクタリングの審査に影響する

ファクタリングを利用する際には審査が行われますが、償還請求権がないことはファクタリングの審査に影響を与えます。

償還請求権がない契約ではファクタリング会社が負うリスクが高くなるため、ファクタリングの審査は利用者(利用会社)の信用力や経営状況よりも、未回収のリスクが低い売掛金かどうかが重要視されます。

ファクタリングの審査を受ける際には、以下のような売掛金を選ぶと審査に通りやすくなるでしょう。

4-1-1.信用度の高い売掛先を選ぶ

ファクタリングの審査では、売掛先の信用度が重視される傾向にあります。

例えば、上場企業や公的機関などが売掛先の売掛金であれば信用度が高いため、審査に通りやすくなる可能性があるでしょう。

ただし、企業規模が小さいから審査に通りにくくなるということでもありません。

過去の取引実績によって信用力が高いことが確認できれば、ファクタリングを良い条件で利用できるケースもあります。

一方、売掛先の経営状況が悪化している場合や売掛先が個人事業主の場合は、信用度が低いと判断されて審査に通らない可能性もあります。

また、過去に支払い遅延を起こしている売掛先は信用度が低く、ファクタリングを利用できないケースもあるようです。

4-1-2.支払期日が近い売掛金を選ぶ

ファクタリングの審査では、支払期日が近い売掛金のほうが未回収になるリスクが低いと判断されるため、審査に通りやすくなります。

支払期日までの期間が長いと、その間に売掛先の経営状況が悪化する、倒産してしまうなどして売掛金を回収できなくなるリスクが高まります。

そのため、支払期日までの期間が長すぎる売掛金は審査に通過できないケースもあるようです。

一般的に、支払期日までの期間が2か月を超える売掛金は審査に通過できない可能性があるとされています。

ファクタリングを利用する際には、できるだけ支払期日の近い売掛金を選んだり、複数の売掛金がある場合は支払期日が近いものを選びましょう。

4-2.利用者(利用会社)のリスクに影響する

返還請求権なしのファクタリングを利用することにより、利用者(利用会社)は売掛金の未回収リスクを軽減できます。

売掛先が倒産するなどして万が一売掛金が未回収になってしまうと、資金が入ってこなくなるため資金繰りが悪化してしまうリスクがあります。

売掛金が未回収になることで、買掛金や家賃、人件費などの支払いが遅れてしまうなど、連鎖倒産に陥ってしまうリスクもあるでしょう。

償還請求権なしのファクタリングなら、万が一売掛先が倒産などで売掛金が支払えなくなった場合でもファクタリングで受け取った資金を返還する必要はありません。

そのため、売掛金の未回収リスクを軽減することができ、償還請求権のある売掛債権担保融資(ABL)や手形割引と比べ大きなメリットです。

4-3.ファクタリング会社のリスクに影響する

償還請求権なしのファクタリングは、売掛金が回収できなかった場合、利用者(利用会社)に返還請求はできないため、ファクタリング会社にとってはリスクの高い取引です。

特に、高額な売掛金を譲渡対象とする際は、未回収になった場合の損害が大きいため、売掛先の信用力を慎重に調査する必要があるでしょう。

また、ファクタリング会社のリスクの大きさが、手数料に反映される可能性もあります。

ファクタリング会社のリスクが高ければ高いほどファクタリングの手数料は高くなり、実際に手元に入る資金が少なくなります。

さらに、2者間ファクタリングは売掛先への通知や承諾が不要で、ファクタリング会社にとっては3者間ファクタリングよりもリスクが高い取引です。

そのため、3者間ファクタリングよりも2者間ファクタリングの方が手数料も高くなる傾向にあります。

5.売掛先の倒産による売掛金未回収を防ぐための対策方法3つ

前章でお伝えしたように、売掛先の倒産によるリスクや、万が一倒産してしまった場合の対処法を知るだけでなく、事前の対策が大切です。

予防策を知ることで、自社の損害を避けたり、より安心してファクタリングの利用を検討できるでしょう。

そこで、本章では対策方法をご紹介します。

売掛金の未回収を防ぐための対策法は以下の通りです。

それでは、それぞれについて見ていきましょう。

5-1.償還請求権なしのファクタリングを利用する

ファクタリング後の倒産による売掛金の未回収を防ぐ対策方法の1つ目は、「償還請求権なしのファクタリングを利用する」ということです。

償還請求権なしのファクタリングは返還請求されない分、償還請求権ありのファクタリングより手数料が割高ですが、売掛金の未回収リスクを防ぐことが可能です。

なお、ファクタリングする前にファクタリング会社が売掛先企業の与信をしっかりチェックするため、売掛先企業が倒産すると分かっている場合はファクタリングを利用できません。

しかし、売掛先企業の取引先が突然倒産することにより売掛先企業も資金繰りが悪化し、連鎖倒産を引き起こすケースも実在します。

このように売掛金の未回収を防ぐために契約する前に償還請求権の有無を確認し、償還請求権なしのファクタリングを利用するとよいでしょう。

| ▼償還請求権なしのファクタリングがおすすめの人 ・ファクタリングで資金調達をしつつ、売掛金の未回収を防ぎたい人 |

5-2.保証型ファクタリングにする

ファクタリング後の倒産による売掛金の未回収を防ぐ対策方法の2つ目は、「保証型ファクタリングを選ぶ」ことが挙げられます。

なぜなら、保証型ファクタリングは売掛金を確実に回収できるサービスだからです。

ファクタリングには、買取型ファクタリングと保証型ファクタリングがあります。

買取型ファクタリングは売掛金を売買し、早期資金化(現金化)するサービスです。

一方、保証型ファクタリングは売掛金に関して、ファクタリング会社とファクタリング利用会社が保証契約を結ぶものを指します。

保証料を支払うことで、売掛先企業が倒産して回収不能になってもファクタリング会社が代わりに支払ってくれるシステムです。

保証料は、債権金額の3%~12%が相場と言われています。

リスクの高い売掛先企業であるほど、保険料は高くなるので気を付けましょう。

買取型のように早期資金調達をするものではありませんが、売掛先企業の倒産による売掛金が回収不能によるリスクをカバーしてくれます。

このように売掛金を確実に回収したい場合は保証型ファクタリングを利用するのも1つの方法です。

| ▼保証型ファクタリングがおすすめの人 ・1社だけ売掛金が回収できるか不安な人 ・資金調達をしたいわけではないが、初めて取引をする企業で貸し倒れの不安がある人 |

保証ファクタリングについては以下の記事で詳しく説明しているので、併せてご覧ください。

保証ファクタリングとは?買取型との違いやメリット・デメリットを解説

5-3.取引信用保険にはいっておく

ファクタリング後の倒産による売掛金の未回収を防ぐ対策方法の3つ目は、「取引信用保険に入っておく」ことが挙げられます。

取引信用保険とは、売掛先企業の倒産により売掛金が回収不能になった場合の貸し倒れリスクを保険金によりカバーしてくれるものです。

大手の損害保険会社や取引信用保険を専門とする会社などが販売しています。

▼取引信用保険を扱っている会社の一例

・東京海上日動火災保険

・三井住友海上

・損保ジャパン日本興亜

・明治安田損害保険

・あいおいニッセイ同和損保

・伊藤忠オリコ など

取引信用保険は物販による債権が対象で、支払われる保険金額は90%~95%のところが一般的です。

取引信用保険では複数の取引先に保険をかけることになります。

取引先は自由に選べません。

また、1社の支払いだけが不安であってもその会社だけに保険をかけられないのが取引信用保険の特徴です。

保険料は保険会社による支払限度額の1%~3%程度が相場。

例えば、支払限度額が5000万円で保険料率が3%の場合、年間の保険料は5000万円×3%=150万円ということです。

このように取引信用保険は、売掛先企業の倒産による売掛金未回収のリスクを軽減できます。

| ▼取引信用保険がおすすめの人 ・自社でしっかり与信管理をしておきたい人 ・金融機関からの信用力を高くし、融資を受けやすくしたい人 |

6.償還請求権なしのファクタリングを利用できるおすすめの業者3選

売掛先の倒産により、売掛金が未回収になるのを防ぐためには「5.売掛先の倒産による売掛金未回収を防ぐための対策方法3つ」でお伝えしたように償還請求権なしのファクタリングを行うことも1つの方法です。

そこで本章では、償還請求権なしのファクタリングを利用できるおすすめの業者をご紹介します。

おすすめ業者は以下の通りです。

| 償還請求権 | 取引の種類 | 手数料 | 入金スピード | 対応地域 | |

|---|---|---|---|---|---|

| ビートレーディング | なし | 2者間ファクタリング 3者間ファクタリング | 2者間ファクタリング:4%~ 3者間ファクタリング:2%~ | 最短2時間~ | 全国 |

| PAYTODAY | なし | 2者間ファクタリング | 1%~9.5% | 最短30分~ | 全国 |

| OLTA | なし | 2者間ファクタリング | 2%~9% | 最短即日 | 全国 |

| ※2者間ファクタリングは、ファクタリング会社とファクタリング利用会社による売買契約 ※3者間ファクタリングは、ファクタリング会社とファクタリング利用会社と売掛先企業の3者による売買契約 ※手数料の差は売掛先企業による回収リスクにより異なる |

6-1.ビートレーディング

| ▼おすすめポイント ・最短2時間~で資金調達できるスピーディーさ ・オンライン契約も実施しているため、手軽に利用できる ・豊富な取引実績により柔軟な対応を行ってくれる |

ビートレーディングは最短2時間~で資金調達できるのが魅力のファクタリング会社です。

以下の2点の書類を出すだけで最短30分以内に買取金額を提示してくれるため、スピーディーさを求める方におすすめです。

▼必要書類

・売掛先からの入金が確認できる2か月分の表紙付き通帳のコピー

・契約書・請求書・発注書といった売掛金に関する資料

2026年3月時点での累計取扱高1,824億円、取扱件数9.1万社、月間契約数1,000件以上と多くの法人・個人事業主が利用しているのも信頼できるポイント。

オンライン契約も行っており、ニーズに合わせた柔軟な対応を行ってくれます。

見積りはWeb ・電話・メール・LINEにて無料で行っているので検討している方は相談してみましょう。

▼会社情報

| 運営会社 | 株式会社ビートレーディング |

| 償還請求権 | なし |

| 取扱の種類 | 2者間ファクタリング 3者間ファクタリング |

| 手数料 | 2者間ファクタリング:4%~ 3者間ファクタリング:2%~ |

| 入金スピード | 最短2時間~ |

| 対応地域 | 全国 |

6-2.PAYTODAY

出典:PAYTODAY

| ▼おすすめポイント ・基本的にオンラインで契約が完結する ・手数料は1%~9.5%とファクタリング業界内でも最低水準 ・最⼤90⽇後の請求書買取にも対応している |

PAYTODAYは2者間ファクタリングのみに対応しているファクタリング会社です。

オンラインと必要に応じた電話面談で完結するので、利便性に長けています。

さらに着金は最短30分と非常にスピーディーです。

手数料は1%~9.5%とファクタリング業界内でも最低水準で手数料を引いた金額が入金されます。

調達可能金額は10万~上限がありません。

また、債権買取は30⽇〜45⽇先まで一般的ですが、PAYTODAYでは最⼤90⽇後の請求書買取にも対応しているのも魅力です。

中小企業を始め、個人事業主やベンチャー企業といった幅広い方に利用されています。

▼会社情報

| 運営会社 | Dual Life Partners株式会社 |

| 償還請求権 | なし |

| 取扱の種類 | 2者間ファクタリング |

| 手数料 | 1%~9.5% |

| 入金スピード | 最短30分~ |

| 対応地域 | 全国 |

6-3.OLTA(オルタ)

出典:OLTA

| ▼おすすめポイント ・買取金額の上限や下限がない ・対面による審査がなく、オンラインで書類を提出できる ・提携銀行数No.1、累計申込金額1,000億円、累計事業者数10,000社と豊富な実績がある |

OLTA(オルタ)は、買取金額の上限や下限のないファクタリング会社です。

取引先にファクタリングの利用を知られることのない2者間ファクタリングをしています。

手数料は2%~9%。

対面による審査がなく、オンラインで書類を提出できるので便利です。

24時間以内に見積もりが取れ、契約後は即日~翌営業日に振り込みをしてくれます。

簡単でかつスピーディーに資金調達をできるのがポイント。

提携銀行数No.1、累計申込金額1,000億円、累計事業者数10,000社と豊富な実績から信頼性の高いファクタリング会社です。

▼会社情報

| 運営会社 | OLTA株式会社 |

| 償還請求権 | なし |

| 取扱の種類 | 2者間ファクタリング |

| 手数料 | 2%~9% |

| 入金スピード | 最短即日 |

| 対応地域 | 全国 |

7.まとめ

本記事は、ファクタリング後の売掛先企業が倒産した場合による売掛金の回収についてご紹介しました。

ファクタリング後に売掛先企業が倒産した場合、ファクタリング会社から売掛金の返還請求をされるかどうかは「償還請求権の有無」で決まります。

ファクタリングは償還請求権なしの契約のため、売掛金の回収が不可能になったとしても資金の返還請求をされる心配はありません。

償還請求権ありの契約は実質融資にあたるため、返還請求される場合があり、ファクタリングを装った悪徳業者の可能性もあるため、申し込みや契約時には償還請求権なしかどうかをしっかり確認しましょう。

ビートレーディングでは豊富な取引実績があり、専任のオペレーターが丁寧にご案内いたしますので、初めての方も安心してご利用いただけます。

お見積り・ご相談は無料で承っておりますので、お気軽にお問い合わせください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者