「債権保証って、売掛金の未回収リスクを防げるって聞くけれど、具体的にどんな仕組みなの?」

債権保証とは、売掛先の倒産や支払い遅延などによって売掛金が回収できなくなった場合に、保証会社が一定の範囲で補償してくれるサービスです。

売掛先の経営状況が不安定な中、売掛金(売掛債権)の未回収は自社の資金繰りにも大きな影響を与えます。そうしたリスクに備える手段として、近年「債権保証」を活用する企業が増えています。

この記事では、債権保証の仕組みや種類、メリット・デメリット、ファクタリングとの違いについて分かりやすく解説します。

自社に債権保証が必要かどうか判断するための参考として、ぜひご覧ください。

資金調達を検討中の法人の方へ | 国も推奨する融資以外の選択肢

ファクタリングは売掛金を現金化する資金調達方法です。

審査では売掛先の信用力を重視するため、融資が難しい場合でも利用できる可能性があります。

▼ビートレーディングのファクタリングの特徴

☑最短2時間でお申し込み~資金調達まで完了

☑決算書不要!必要書類は2点~

☑売掛先の信用力を重視した柔軟な審査

「自社も使えるのか分からない」

「手数料や条件を知りたい」

そんな方は、まずはお気軽にご相談ください。

目次

1. 債権保証とは?

債権保証とは、取引先が倒産した場合や支払いが遅延している場合などに売上金を保証してくれる仕組みです。

保証額は全額保証と一部保証があります。

保証会社(保険会社)は金融機関の系列会社や独立した会社など様々です。

保証会社と保証契約を結んだ後に取引先が倒産や支払遅延をした場合には、保証契約した売上金が支払われます。

本章では、債権保証の概要を以下に分けて分かりやすく解説します。

- 債権保証の仕組み

- 債権保証の種類

- 債権保証の活用例

- 買取型ファクタリングとの違い

1つずつ説明しますね。

1-1. 債権保証の仕組み

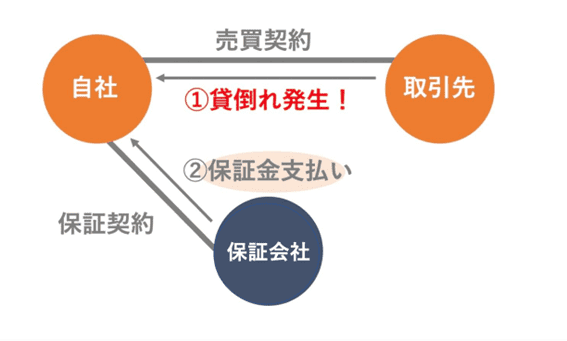

債権保証は、万が一の際に備える車や生命保険などの保険と同じような仕組みです。

債権保証の仕組みをわかりやすく図にすると以下のようになります。

自社と売買契約を結んでいる取引先が、倒産や何らかの理由で提供した商品やサービスに対する代金を支払わない貸し倒れの状態になった場合、保証会社が代わりに代金を支払います。

日本の売買契約のほとんどは先に商品やサービスを提供してから代金が支払われる「掛取引」です。

そのため取引先の経営不振や倒産などで代金が回収できないと、資金繰りがたち行かなくなり自社の経営にも影響してしまいます。

このような場合に備えて保証会社と保証契約を結んでおくと、代金未回収のリスクを回避することができるのです。

1-2. 債権保証の種類

債権保証といっても種類があり、状況に応じての使い分けが必要です。債権保証の種類には、大きく以下の3つがあります。

| ・取引信用保険 ・個別債権保証 ・保証ファクタリング |

1つずつ説明します。

1-2-1. 取引信用保険

取引信用保険とは、継続した取引先すべて(複数社)に対して貸し倒れによる損害を補償してくれるサービスです。

万が一いずれかの取引先が倒産したとしても補償してくれるので、取引先の倒産という不測の事態でも資金を確保することができます。

取引信用保険は「売上高または売上残高の上位◯位まで」「債権残高◯円以上のすべての取引先」などに設定することも可能です。

1-2-2. 個別債権保証

個別債権保証とは、個々の取引先または個々の取引に対して保証してくれるサービスです。

経営の安定している大企業や優良企業などで継続している取引先は倒産や支払遅延の心配はないでしょう。

しかし、新規の取引先は初めての取引だけにちょっと不安ですね。

そのような時などに、新規取引先のみに個別債権保証を利用すると、万が一の場合も安心です。

継続している取引先でも、単発の大口取引が発生することもあるでしょう。

そのような時、個別債権保証を契約しておくと、大口取引で万が一支払遅延が発生しても未回収を防げるというメリットがあります。

1-2-3. 保証ファクタリング

保証ファクタリングとは、信用度の低い取引先でも売掛金を保証してくれるサービスです。

取引信用保険や個別債権保証は信用度が高い取引先を対象にしているのに対し、保証ファクタリングは以下のような会社でも保証してくれます。

【信用度が低い取引先の例】

- 設立して間もない取引先

- 新規の取引先

- 支払いが遅れがちな取引先

保証ファクタリングは上記のような取引先でも対応可能です(取引先の審査があります)

最近では新規取引先に対しての信用調査や与信管理のために利用する会社も多くなっています。

【買取型ファクタリングとの違い】

保証ファクタリングと似たサービスに「買取型ファクタリング」があります。

名前が似ていますが、買取ファクタリングは資金を調達する方法です。

誤って買取型ファクタリングを選ぶと希望と異なってしまうため注意が必要です。

保証ファクタリングと買取型ファクタリングとの違いは以下の通りです。

| 保証ファクタリング |

|---|

| 取引先の債権を保証してもらい、倒産や支払遅延に備える |

| 買取型ファクタリング |

|---|

| 取引先の債権を売却して、即日資金化する |

上記のように、買取型ファクタリングは取引先の債権を即日資金化するサービスなので、全くの別物です。

「保証か売却か」「万が一の備えか即日資金化か」の2点が保証ファクタリングと買取型ファクタリングとの違いなので、注意しましょう。

ファクタリングの仕組みや種類については「ファクタリングとはなにか?」の記事を合わせてご覧ください。

1-3. 債権保証の対象となるもの・ならないもの

債権保証には、保証の対象となるものとそうでないものがあるため、利用前には対象となるかどうか注意が必要です。

保証の対象となるもの・対象とならないものは以下のとおりです。

| 保証の対象となるもの |

|---|

| ・取引先が倒産した場合 |

| ・支払遅延の場合(※) |

| 保証の対象にならないもの |

|---|

| ・すでに支払いが遅延している場合 |

| ・未合意などのトラブルがある場合 |

| ・登録内容の誤りによる売掛金の場合 |

| ・前金や違約金など |

※支払遅延の場合は保証会社によって扱いが異なります。

1-4. 債権保証の活用例

債権保証は実際どんなときに活用できるのか知りたいですね。

そこで、債権保証の様々な活用例を以下に挙げました。

| いずれかの取引先が倒産して、販売代金が回収できなくなった場合に備えて債権保証を契約している(取引信用保険) → 回収できない販売代金を代わりに支払ってもらえる |

| 取引先の経営悪化で販売代金の回収が遅延した場合に備えて、債権保証を契約している(取引信用保険・個別債権保証) → 回収できない販売代金を代わりに支払ってもらえる |

| 取引実績のない新規の取引先が倒産や支払遅延を起こす不安があるので、債権保証を契約している(個別債権保証) → もしも販売代金が回収できない場合は代わりに支払ってもらえる |

| 既存の取引先で単発の大口取引に債権保証を利用し、万が一支払いが滞った際に備えている(個別債権保証) → 支払いが滞った販売代金を代わりに支払ってもらえる |

| 取引先が何度も支払遅延を起こしているので、保険として債権保証を契約している(個別債権保証) → もしも販売代金が回収できない場合は代わりに支払ってもらえる |

| 取引実績のない新規の取引先に債権保証を利用している(取引信用保険・個別債権保証) → 自社と保証会社(保険会社)のダブルで与信管理を行って与信管理を強化できる |

| 取引先が多いため、与信管理のコスト削減のため債権保証を利用している(取引信用保険) → 与信管理業務をしてもらい、その分のコストを営業などに回せる |

上記のように、債権保証を利用すると売掛金の保全や与信管理の強化・コスト削減などを行えます。

2. 債権保証を利用するメリット

1章では債権保証の概要について説明しました。

どのようなサービスかおおよそ理解していただけたかと思います。

ただ、債権保証には売掛金の1%〜10%程度の利用料が発生するため、どのようなメリットがあるか知った上で利用するかどうか判断したいところです。

本章では債権保証を利用するメリットについて詳しくお伝えします。

| 債権保証のメリット |

|---|

| ・売掛金が未回収の時、取引代金を支払ってもらえる |

| ・売上拡大、取引先増加につながる |

| ・与信管理のコストを削減できる |

| ・督促業務から開放される |

| ・経営が安定する |

| ・保証会社の調査結果を取引継続の参考にできる |

1つずつ詳しく説明します。

2-1. 売掛金が未回収のとき取引代金を支払ってもらえる

債権保証の最大のメリットは、売掛金が未回収のときに取引代金を支払ってもらえることです。

なぜなら、万が一、取引先が倒産や事業の失敗などで売掛金が回収できなくなっても、保証をかけておけば保証会社(保険会社)が代わりに売掛代金を支払ってくれるからです。

近年では、コロナや戦争などで経済も目まぐるしく変動します。

大企業といえども、いつどのようになるか分からず、取引をしたとしても販売代金を必ずしも回収できるとは限らなくなってきています。

その点、債権保証をかけておけば、売掛金未回収というリスクを回避することができ、安心して取引をすることができます。

2-2. 売上拡大・取引先増加につながる

債権保証をかけておくと、売上拡大や取引先の増加につながります。

なぜなら、取引先の与信や取引量、取引先が新規であるかどうかを心配せずに取引することができるからです。

取引量を増やすと売掛金が回収できないかもしれないという不安があるため、取引量を増やしたくても躊躇することもあるでしょう。

新しい取引先は信用できるかどうかわからないため、新規取引先をなかなか増やすことができません。

しかし、債権保証をかけておけば万が一の際にも売掛金相当額が支払われるため、安心して取引量や取引先を増やし売上拡大につなげることができます。

2-3. 与信管理のコストを削減できる

債権保証を利用すると、与信管理のコストを削減することができます。

なぜなら、債権保証を契約すると与信管理で行う内容のほとんどをカバーできるからです。

与信管理には取引先の調査費用・売掛債権の管理・倒産した際の弁護士費用・人件費など、多くのコストがかかります。

しかし、債権保証を契約すれば、保証会社(保険会社)が審査の段階で取引先を調査することはもちろん、売掛債権の現状報告などの与信管理業務の一部を行うため、与信管理のコストを大きく削減できます。

2-4. 督促業務から開放される

債権保証を利用すると、督促業務から開放されるというメリットがあります。

なぜなら売掛金が保証されているので、督促する必要がなくなるからです。

売掛金が未回収になった場合は、電話やメール、場合によっては現地に赴いて督促業務を行わなければなりません。

すると人件費や交通費がかかり、なにより大幅に時間や労力が割かれます。

債権保証を利用すると督促業務を行わなくて済むので、こういった煩わしさや時間のロスから開放されます。

空いた時間を営業や他業務に回すことができるでしょう。

2-5. 経営の安定につながる

債権保証をかけておくと、経営が安定します。

なぜなら、売掛金の未回収リスクを回避することができ、決算書にも傷がつかないからです。

取引先が倒産すれば、売掛金が回収できず大きな損失が発生します。

しかし、債権保証をかけておけば取引先が倒産しても売掛金相当額を保証会社(保険会社)から支払ってもらえるためダメージを受けません。

債権保証を利用すると決算書にも傷がつかず、銀行などの金融機関からの信用度も上がります。

信用度が高ければ、何かあった際にも金融機関の審査が通りやすく、ますます経営の安定につながります。

2-6. 保証会社の調査結果を取引継続の参考にできる

債権保証の契約をすると、保証会社の調査結果を取引先との取引を継続するか否か考える際の参考にすることができます。

なぜなら、保証会社(保険会社)は審査の際に取引先の信用力を調査するからです。

審査の内容によっては、保証契約を結ぶことができません。

つまり、保証会社の調査結果を、既存の取引先と今後も取引を継続するか、新規の取引先と取引を行っても良いかなどの判断の参考にすることができるということです。

3. 債権保証を利用するデメリット

債権保証のメリットはたくさんありますが、一方でデメリットもあります。

債権保証を利用する際には、以下のデメリットもしっかりと把握しておきましょう。

| 債権保証のデメリット |

|---|

| ・保証料金がかかる |

| ・希望通りの保証限度額にならないことがある |

1つずつ説明します。

3-1. 保証料金がかかる

債権保証の契約を結ぶには、保証料金(手数料)がかかります。

保証料金は各社で異なり、保証金の2%というというところもあれば、以下のように保証金額に応じてプラン設定があるところもあります。

【例:GMO BtoB売掛保証】

| タイプ | 月額保証料 | 保証上限額 | 取引会社数 |

| タイプS | 9,800円 | 1,000万円 | 制限なし |

| タイプM | 29,800円 | 3,000万円 | |

| タイプL | 59,800円 | 5,000万円 | |

| 個別型 | 売掛金の0.1%~ | 1,000万円以上 | 新規取引先1社~ 既存取引先3社~ |

| 包括型 | 売掛金の1.0%~ | ||

| 5社まで |

タイプSは月額料が約1万円ですが、保証上限額は1,000万円までです。

タイプMは月額料が約3万円で保証上限額は3,000万円まで、タイプLは月額料が約6万円で保証上限額は5,000万円までとなっています。

一方、個別型・包括型は売掛金に応じて変動します。

このように、保証料によって保証内容が異なってくるため、保証料だけで選ばず自社の状況に合った内容の債権保証を選ぶことが重要です。

3-2. 希望通りの保証限度額にならないことがある

債権保証サービスを受けるには保証会社(保険会社)の審査が必要なため、希望通りの保証限度額にならない場合があります。

なぜなら、取引先の信用力に応じて上限額が決まるからです。

| 【保証限度額の例】 |

|---|

| 希望保証限度額 → 3,000万円(100%) |

| 審査の結果による保証限度額 → 2,400万円(80%) |

保証限度額は取引先の信用力によって異なる場合がほとんどですので、契約を結ぶ前に必ず見積りを取りましょう。

4. 債権保証の利用がおすすめな会社

債権保証のメリットやデメリットは分かったが、「うちの会社は利用すべき?」と迷われている人もいるでしょう。そこで、本章では債権保証の利用がおすすめな会社について解説します。

| 債権保証の利用がおすすめな会社 |

|---|

| 取引先が少ない・1つの会社への依存度が高い |

| 売掛金回収までの期間が長い |

1つずつ説明します。

4-1. 取引先が少ない・1つの会社への依存度が高い

取引先の数が2〜3社など少ない、あるいは1つの会社への依存度が高い会社は、債権保証の利用をおすすめします。

なぜなら、取引先が倒産した場合、共倒れになってしまう可能性が高いからです。

取引先が複数社ある場合は、仮に1社分のみ回収が発生しても他の取引からの利益で賄うことが可能です。

しかし、取引先が少ない場合や1社が大きな収入源となっている場合は、取引先が倒産した場合に資金繰りが困難になり、自社まで倒産してしまうリスクが高いです。

上記のような事を防ぐためにも、取引先が少ない会社や1社への依存度が高い会社はすぐにでも債権保証を利用すべきです。

4-2. 売掛金回収までの期間が長い

売掛金回収までの期間が長い場合は、債権保証を利用するのがおすすめです。

なぜなら、回収までの期間が長ければ長いほど貸し倒れのリスクは高くなるからです。

回収までの期間が長いと売掛金が多額になることもあり、取引先の倒産による影響が大きくなります。

そのため、売掛金回収までの期間が長く、売掛金が多額になっている場合は、債権保証の利用を検討するのが賢明な判断と言えます。

5. 債権保証の利用が必要ない会社

債権保証を検討していても、実際は利用が必要ない会社もあります。

債権保証の利用が必要ない会社は以下のような会社です。

| 債権保証の利用が必要ない会社 |

|---|

| 取引先が多く売上が分散している |

| 取引先が大手・優良企業 |

1つずつ説明します。

5-1. 取引先が多く売上が分散している

取引先が多く売上が分散している会社は、債権保証の利用は必要ありません。

なぜなら、取引先の1つが倒産したとしても他の取引が残っているため経営を立て直すことができるからです。

取引先が多くても、倒産して未回収金が出ればダメージはあるでしょう。

しかし、売上が分散していれば他社の取引からの利益を資金繰りに回せるため、自社がすぐにでも倒産してしまうような大きなダメージは受けません。

そのため、10社以上など取引先が多い場合は、債権保証は必要ないと考えられます。

5-2. 取引先が大手・優良企業

取引先が大手企業や優良企業の場合は、債権保証の利用は必要ありません。

なぜなら、大手企業や優良企業は倒産のリスクが小さいからです。

取引先がたとえ1社でも、その会社が大手企業や優良企業の場合はよほどのことがない限り倒産することはまず考えられません。

安心して取引を継続できるので、債権保証の利用は必要ないでしょう。

6. 債権保証の利用の流れ

債権保証を利用すると決めたら、実際にどのように利用するのか気になりますね。

本章では、債権保証の利用の一連の流れを解説します。

【債権保証の流れ】

| STEP① | 保証会社を選定する |

| STEP② | 取引先の審査が行われる |

| STEP③ | 保証契約条件の確認・契約締結をする |

| STEP④ | 取引状況を報告する |

| STEP⑤ | 保証履行事由が発生したら報告をする |

| STEP⑥ | 保証金の支払いが行われる |

各STEPに分けて詳しく説明します。

STEP① 保証会社を選定する

まずは契約する保証会社を選びます。保証会社の選び方のポイントは「7. 保証会社の選び方のポイント」で詳しく説明するので、参考にしてください。

STEP② 取引先の審査が行われる

保証会社が決まったら、保証会社は取引先を調査の上、審査を行います。

審査が通れば契約に進みますが、審査が通らなければ契約することができません。

取引信用保険や個別債権保証で審査に通らなさそうだと分かっている場合は、保証ファクタリングの検討がおすすめです(「1-2. 債権保証の種類」参照)

STEP③ 保証契約条件の確認・契約締結をする

審査が通った場合は、保証契約条件を確認し、契約を締結します。

契約時に特約を入れて一部変更することも可能です。

| 【特約の例】 |

|---|

| ・支払遅延(1か月から)にも対応する ・契約期間中は保証上限額を変えない ・対象取引先を入れ替えることができる など |

保証契約条件の確認に関しては、「9. 保証会社を利用する際の注意点」を参考にしてください。

STEP④ 取引状況を報告する

売上高・債権残高によって毎月の保証料が変動する方式(「POINT③ 保証料を確認して選ぶ」参照)の場合は、取引先との取引状況を報告する必要があります。

報告は月次単位で行います。

もしも支払遅延が発生した時には、その時点で報告しないと保証金が下りない場合があるため、支払遅延が生じた際には速やかに報告しましょう。

STEP⑤ 保証履行事由が発生したら報告する

取引先の倒産などで保証履行事由が発生した場合には、速やかに報告し保証金の申請をします。

STEP⑥ 保証金の支払が行われる

STEP⑤の申請に基づき、保証会社は利用者に保証金を支払います。

その後は保証会社が取引先に対して求償権を有するため、利用者に代わって保証会社が取引先とやり取りを行います。保証金の支払いと同時に債権譲渡が行われるケースもあります。

| 【求償権とは】 他人のために弁済をした者が、他人に対してその返還または弁済を求めることを求償と言い、その権利を求償権と言います。例えば、借金をした債務者のために、保証人が弁済をした場合、保証人は債務者に対して求償権を有します。(民法459条1項) 引用:弁護士法人中部法律事務所 春日井事務所 |

7. 保証会社の選び方のポイント

保証会社の選び方には、以下のようなポイントがあります。

| POINT① | 自社の条件に応じて選ぶ |

| POINT② | 必ず保証金の支払条件を確認して選ぶ |

| POINT③ | 必ず保証料確認して選ぶ |

1つずつ簡単に説明します。

POINT① 自社の状況に応じて保証会社の種類を選ぶ

債権保証には「1-2. 債権保証の種類」で述べたように3種類あるため、自社の状況に応じて選びます。

【例】

| 取引先が多く、どの会社が倒産してもダメージを受けないように保険をかけたい |

|---|

| → 取引信用保険 |

| 経営が不安定な取引先の1社のみ、または単発の大口取引にだけ保険をかけたい |

|---|

| → 個別債権保証 |

| 新規の取引先、または支払いの遅れが頻発している会社に保険をかけたい |

|---|

| → 保証ファクタリング |

上記のように、状況に応じて使い分けると自社にフィットした保険料や支払条件で利用でき、損をする可能性が低くなります。

POINT② 必ず保証金の支払条件を確認して選ぶ

保証金の支払条件を確認して選ぶことも重要です。

支払条件の例は、以下のようなものです。

| 【支払条件の例】 |

|---|

| ・破産等の法的手続きの開始 ・手形・小切手の不渡り ・営業の停止や本店・事務所の閉鎖 ・支払遅延 |

支払遅延に関しては、保証会社(保険会社)によって取り扱っている場合と取り扱っていない場合があります。

支払遅延をカバーしたい場合には、支払遅延が支払条件に含まれているかどうか確認してから契約を結ぶようにしましょう。

POINT③ 保証料を確認して選ぶ

債権保証を選定する際には、保証料にも注意して選びましょう。

なぜなら、「3−1. 保証料がかかる」で述べたように、保証会社(保険会社)によって保証料の設定金額や方式が異なるからです。

いくつかのプランを設定している会社であれば、自社の事情に応じて利用しやすいのでおすすめです。

8. おすすめの保証会社3社

保証会社はたくさんあるため、どのような会社がいいか迷ってしまうことと思います。

そこで、本章では保証金を100%カバーするものや、プランが多く選びやすい、審査日数が短いなど他社にはない特徴があるおすすめの債権保証サービス3社を紹介します。

| 保証会社「サービス名」 | 支払条件 | 種類 | 料金 | 保証額の条件 | 保証の割合 | 取引先の入替え | 取引先数の制限 | 審査日数 |

| イー・ギャランティ株式会社 「売掛債権保証サービス」 | ・取引先の 倒産 | ・包括保証 ・個別保証 | ・限度額課金方式 ・売上高課金方式 | ー | 100% | ー | ー | ー |

| トラスト&グロース「URIHO」 | ・取引先の 倒産 ・支払遅延 | ー | 9,800円/月プラン | 1~50万円 | ー | 可能 | ・保証額を取引先ごとに設定可能 ・取引先数制限なし | 最短10日 |

| 29,800円/月プラン | 1~500万円 | |||||||

| 99,800円/月プラン | 制限無し | |||||||

| 「GMO BtoB 売掛保証」 | ・支払期日が180日以内の売掛債権 ・支払遅延 | ー | 9,800円/月プラン | 1,000万円(1社あたり50万円) | ー | 可能 | 新規取引先1社~ ・既存取引先3社~ | 最短2日 |

| 29,800円/月プラン | 3,000万円(1社あたり500万円) | |||||||

| 59,800円/月プラン | 5,000万円(1社あたり500万円) | |||||||

| 個別型 | 売掛金の0.1%~ | 1,000万円以上 | ||||||

| 包括型 | 売掛金の1.0%~ | 追加のみ可能 | 5社 |

8-1. イー・ギャランティ株式会社「売掛債権保証サービス」

出典:イー・ギャランティ株式会社

| イー・ギャランティ株式会社「売掛債権保証サービス」の内容 | |

| 支払条件 | 取引先の倒産 |

| 種類 | ・包括保証 |

| 料金 | ・限度額課金方式 ・売上高課金方式 |

| 保証額の上限 | ー |

| 保証の割合 | 100% |

| 取引先の入替え | ー |

| 取引先数の制限 | ー |

| 審査日数 | ー |

イー・ギャランティの「売掛債権保証サービス」には包括保証と個別保証があり、自社の状況に応じて保証内容をアレンジできる柔軟さがあります。

ホームページでは細かな点について記載がありませんが、保証の割合について貸倒金額の100%と明言していることです。

東証一部上場で、企業や金融機関を対象とした事業展開を行っている大規模会社という点でも安心です。

包括保証は保証に対して任意の取引先を選ぶことはできませんが、比較的低料金で高額の限度額の保証を受けることができます。

料金体系は、予め設定した限度額に対して年率により課金を行う「限度額課金方式」と、毎月報告する売上金額に対して課金を行う「売上高課金方式」の2つです。

8-2. トラスト&グロース「URIHO」

出典:URIHO

| トラスト&グロース「URIHO」の内容 | ||

| 支払条件 | ・取引先の倒産 ・支払遅延 | |

| 種類 | ー | |

| 料金 | プラン | 保証額の上限 |

| 9,800円/月プラン | 1~50万円 | |

| 29,800円/月プラン | 1~500万円 | |

| 99,800円/月プラン | 制限無し | |

| 保証の割合 | ・保証額を取引先ごとに設定可能 ・取引先数制限なし | |

| 取引先の入替え | 可能 | |

| 取引先数の制限 | ー | |

| 審査日数 | 最短10日 | |

トラスト&グロースの「URIHO」は、年商5億円以下の中小企業を対象とした債権保証サービスです。

月額プランが3種類あり、保証上限金額に応じて月額料を支払えば、何社でも保証してくれるシステムです。

取引先数の制限がないため、取引が終了した保証枠に新たな取引先を加える(入替え)ことも可能です。

保証額を取引先ごとに設定することもできます。契約開始から30日間は保証料無料・オンラインでの手続きのみで利用しやすいのも特徴です。

8-3. 「GMO BtoB売掛保証」

出典:GMO BtoB売掛保証

| GMO BtoB 売掛保証の内容 | ||

| 支払条件 | ・支払期日が180日以内の売掛債権 ・支払遅延 | |

| 種類 | ー | |

| 料金 | 月額プラン | 保証額の上限 |

| 9,800円/月Sプラン | 1,000万円 (1社あたり50万円) | |

| 29,800円/月Mプラン | 3,000万円 (1社あたり500万円) | |

| 59,800円/月Lプラン | 5,000万円 (1社あたり500万円) | |

| カスタマイズプラン | 保証額の上限 | |

| 【個別型】保証額に対して0.1%~ | 1,000万円以上 | |

| 【包括型】年率1.0%~ | ||

| 保証の割合 | ー | |

| 取引先の入替え | 可能 (包括型は追加のみ可能) | |

| 取引先数の制限 | ・新規取引先1社~ ・既存取引先3社~ (包括型は5社) | |

| 審査日数 | 最短2日 | |

「GMO BtoB売掛保証」は取引先の倒産・支払遅延の両方に対応する債権保証サービスです。

月額タイプの3プランの他、個別型・包括型があり、自社の状況に応じて細かく選ぶことができます。

審査スピードは最短2営業日というのも他にはない特徴と言えます。

9. 保証会社を利用する際の注意点

保証会社を利用する際には、いくつか注意したい点があります。

保証会社を選ぶ際は以下の注意点をメモしておき、チェックしながら検討するのがおすすめです。

| 保証会社を利用するときの注意点 |

|---|

| ・支払金額は全額か一部か |

| ・保証料はどのくらいか |

| ・取引先を追加する場合の審査日程はどのくらいか |

| ・保証金の減額があるか |

| ・保証対象の入れ替えが可能か |

| ・返戻金があるか |

9-1. 支払金額は全額か一部か

支払金額は保証金額の全額か一部かを確認しましょう。

保証金には全額保証と一部保証があります。

始めから支払条件を「100%全額払い」と謳っている保証会社(保険会社)もあれば、審査結果によって売掛金の何割かを支払うかを決める会社もあります。

利用する際には事前に「支払条件」を必ず確認しましょう。

9-2. 保証料はどのくらいか

保証料はどのくらいかを確認しましょう。

保証料は月額制と課金制があります。月額制の場合は固定ですが、課金制の場合は「売上高・債権残高」や「保証限度額」に応じて保証料率を定めます。

| 【例】 |

|---|

| ・売上高・債権残高の場合→月ごとに変動 ・保証限度額の場合→保証限度額の2% |

保証限度額の場合は会社によって1〜10%までと幅があるため、保証金が高い場合、経営を圧迫してしまう可能性があります。

| 【保証料が保証金の10%の場合】 |

|---|

| 保証金1000万円 → 保証料100万円 |

保証料は必ず確認しましょう。

9-3. 取引先を追加する場合の審査日数はどのくらいか

取引先を追加する場合の審査日数も把握しておきましょう。会社によって最短2日〜10日まで様々です。

審査日数を把握しておかないと、申請とのタイミングが合わず取引先を追加できないままに取引を開始して保証の対象にならないこともあり得ます。

9-4. 保証金の減額があるか

まれに、保証会社の運営見直しなどで保証上限額が変更され、契約中の保証金額が減額されることがあります。

契約時に減額されると困る時は、「契約時の保証額を減額しない」という特約をつけるのがおすすめです。

9-5. 保証対象の入れ替えが可能か

債権保証を利用する際は、保証対象の取引先の入れ替えが可能かどうかを確認しておきましょう。

通常は契約期間中に保証対象の入れ替えを行うことができませんが、保証対象だった取引先との取引が終わった後、同額で別の取引先と入れ替える事ができる保証会社もあります。

通常は、保証が終了すると新たな取引先の保証契約をし直さなければならず、手間がかかります。

しかし、社内外の状況が変わったときに保証対象を入れ替えられると手間が省けて便利なので、確認しておいて損はありません。

9-6. 返戻金があるか

契約期間中の保証金の支払いが一定よりも低い額だった場合、保証金の一部が返戻されることがあります。いわば、無事故保険で満期になったときに返戻金が出るようなものです。

返戻金があるかどうか気になる場合は、確認しておくと良いでしょう。

10. まとめ

債権保証は、取引先が倒産などで売掛金を支払えなくなっても代わりに支払ってくれるサービスです。債権保証を契約しておくことで、未回収リスクを回避することができます。

債権保証には、以下の3つの種類があります。

- 取引信用保険

- 個別債権保証

- 保証ファクタリング

それぞれ条件などが異なるため、自社の状況に応じて利用するとよいでしょう。

債権保証のメリットは以下の通りです。

| 債権保証のメリット |

|---|

| ・売掛金が未回収の時、取引代金を支払ってもらえる |

| ・売上拡大・取引先増加につながる |

| ・与信管理のコストを削減できる |

| ・督促業務から開放される |

| ・経営が安定する |

| ・保証会社の調査結果を取引継続の参考にできる |

上記にあるように、債権保証の利用は、未回収リスクを回避するだけでなく与信管理のコスト削減や経営の安定にもつながります。

一方、デメリットは以下の通りです。

| 債権保証のデメリット |

|---|

| ・保証料金がかかる |

| ・希望通りの保証限度額にならないことがある |

保証料金や補償限度額は各社・各プランにより異なるため、契約前によく確認しておくことが大切です。

上記を踏まえた上で、債権保証の利用がおすすめな会社と必要ない会社は以下の通りです。

| 債権保証の利用がおすすめな会社 |

|---|

| ・取引先が少ない・1つの会社への依存度が高い |

| ・売掛金回収までの期間が長い |

| 債権保証の利用が必要ない会社 |

|---|

| ・取引先が多く売上が分散している |

| ・取引先が大手・優良企業 |

取引先が少なく、取引先の経営が不安定になるとマイナスの影響を大きく受けてしまう場合は債権保証を利用していると安心です。

実際に債権保証を利用する際の流れは以下の通りです。

【債権保証の流れ】

| STEP① | 保証会社を選定する |

| STEP② | 取引先の審査が行われる |

| STEP③ | 保証契約条件の確認・契約締結をする |

| STEP④ | 取引状況を報告する |

| STEP⑤ | 保証履行事由が発生したら報告をする |

| STEP⑥ | 保証金の支払いが行われる |

保証会社(保険会社)を選ぶ際には以下のポイントを参考にしてください。

| POINT① | 自社の条件に応じて選ぶ |

| POINT② | 必ず保証金の支払条件を確認して選ぶ |

| POINT③ | 必ず保証料確認して選ぶ |

利用する時は、以下のことに注意しましょう。

| 保証会社を利用するときの注意点 |

|---|

| ・支払金額は全額か一部か |

| ・保証料はどのくらいか |

| ・取引先を追加する場合の審査日程はどのくらいか |

| ・保証金の減額があるか |

| ・保証対象の入れ替えが可能か |

| ・返戻金があるか |

債権保証を賢く利用し、未回収リスクを回避して会社を守りましょう。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者