「資金繰りに困っている」

「融資ではない形で資金調達がしたい」

「最近よく耳にするアセットファイナンスってなんだろう?」

そう思っていませんか?

融資ではない形で自社の資金繰りを安定させたいなら、アセットファイナンスの利用がおすすめです。

アセットファイナンスとは分かりやすく言うと、自社が保有する資産(アセット)を元手に資金調達をする(ファイナンス)方法です。

資産とは何かと言うと、

- 不動産などの有形資産

- 商標などの無形資産

- 売掛金

の3つを指します。

どの資産を売却して資金調達をするべきかはおすすめのケースがそれぞれ違いますので、自社の状況をよく考慮して判断することが必要です。また、自分の資産を売却して資金調達するアセットファイナンスは、融資ではありません。

融資を受けるのが厳しい企業でもアセットファイナンスを利用すれば資金調達が可能です。

このように、アセットファイナンスはすぐに資金調達をしたい企業にとって非常にメリットが大きい手法ですが、デメリットや注意点もあります。

失敗なくアセットファイナンスを利用するためには、アセットファイナンスの特徴やメリットデメリットをしっかり理解し、自社にとって何が適しているのかを慎重に判断することが必要です。

| 【この記事のポイント】 |

|---|

| ◎アセットファイナンスの特徴が分かる ◎アセットファイナンスのメリットデメリットが分かる ◎アセットファイナンスを利用する際の注意点が分かる ◎アセットファイナンスがおすすめのケースが分かる |

この記事を最後までお読みになれば、アセットファイナンスについての理解を深めることができ、自社が利用すべきかどうかを判断することができるでしょう。

この記事があなたのお役に立てれば幸いです。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要な書類が少ないため最短即日での資金調達が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1.アセットファイナンスとは資産を売却して資金調達する方法

冒頭でもお話した通り、アセットファイナンスとは自社の資産(=アセット)を元手に資金調達をする(=ファイナンス)方法です。

もう少し分かりやすくお伝えするために具体例を挙げると、

- 所持していた建物や車を売却して資金を得る

- 必要がない商標を売却して資金を得る

- 請求書(売掛金)を売却して資金を得る

というような方法で、つまり「自分のモノを売ってお金を得る」ということです。

アセットファイナンスは融資ではないので、返済に追われることはありません。そして、すでに持っている資産を有効活用できるので、限りなくリスクが低い資金調達方法です。

そのため、価値がある資産を持っていてその資産を使う予定がない場合は、アセットファイナンスでの資金調達がおすすめの手法だと言えます。

2.アセットファイナンスとデットファイナンスやエクイティファイナンスの違い

通常、資金調達をしたい場合には、アセットファイナンスを含めて次の3つの方法があります。

アセットファイナンスの特徴を理解するためには、ほかの2つの資金調達法についても理解しておく必要があります。

そこで、それぞれの特徴をもう少し詳しく説明していきますね。

2-1.デットファイナンスとは負債を増やして資金を調達する方法

デッドファイナンスは、負債を増やして資金を調達する方法です。つまり銀行からの借入、社債の発行などを意味していて、簡単に言うと「お金を借りる」ということです。

デットファイナンスの場合、借入先は豊富にあるので選択肢の幅が広く利用しやすいというメリットがあります。一方、借りたお金には利息が付き、利息を含めた返済が必要になることがデメリットです。

2-2.エクイティファイナンスは投資をしてもらうことで資金を調達する方法

エクイティファイナンスは、自社に投資をしてもらうことで資金を得る方法です。

もう少し具体的に言うと、

- 新株の発行

- ベンチャーキャピタル(投資専門会社)からの出資

- エンジェル投資家(起業間もない企業やベンチャー企業に投資をする個人投資家)からの出資

- クラウドファンディング

といった例が挙げられます。

エクイティファイナンスのメリットは、投資をしてもらって得た資金は返済の必要がないという点です。

一方デメリットとしては、高額を出資してもらった場合、経営にも踏み込まれる可能性があるというリスクがあります。

2-3.アセットファイナンスはリスクが少ない

先ほど説明したデットファイナンスやエクイティファイナンスとアセットファイナンスの違いは、アセットファイナンスはほぼリスクがないということです。

デットファイナンスは返済による資金繰りの悪化、エクイティファイナンスは高額出資の場合に経営に踏み込まれてしまうリスクがあります。

アセットファイナンスは、元々自分の手元にある資産を売却するので返済に追われることはありませんし、もちろん経営権が侵される心配もありません。

そのため、3つの資金調達方法の中で最もリスクが少ない方法だと言えるでしょう。

3.アセットファイナンスの仕組み

次に、アセットファイナンスがどのような仕組みで行われるのかを説明していきましょう。

アセットファイナンスで元手になる資産とは、

に分けられます。

それぞれをどのように資金化するか、具体的にお話していきますね。

3-1.不動産など有形資産の売却

アセットファイナンスで利用できる有形資産で代表的なのは、

- 不動産

- 商品の在庫

- 機械設備

- 車両

- 船舶

- 航空機

などです。

有効活用されていない不動産や在庫、設備などを売却して資金化することで効率よく事業に活かすことができるほか、固定資産を維持するための費用も削減できます。さらに有形資産の売却の場合は、リースバックという方法もとれます。

リースバックというのは、一度有形資産を売却した後、再度賃貸契約を結んで再び資産を使えるようにすることです。

リースバックを利用すれば、売却によりまとまった資金が手に入るだけでなく、固定資産税などの維持費を削減しながら継続してその資産を利用することができるというメリットがあります。

3-2.商標など無形資産の売却

アセットファイナンスで利用できる無形資産で代表的なのは、

- 商標

- 特許権

- 独占販売権

- 営業権

- 借地権

などの、形のない財産のことです。こちらも有形資産と同様、売却することで効率よく資産化できます。

ただし、有形資産の場合も同じですが、本当に売却して手放しても良いかどうかという点や価値に見合う金額になるかどうか、十分に検討してから実行する必要があります。

3-3.売掛金

売掛金(売掛債権)も資産なので、アセットファイナンスに利用することができます。

売掛金の場合は、売却と回収の2つの手法で資産化を図ることができます。

それぞれについて分けて説明していきましょう。

3-3-1.売掛金の売却(ファクタリング)

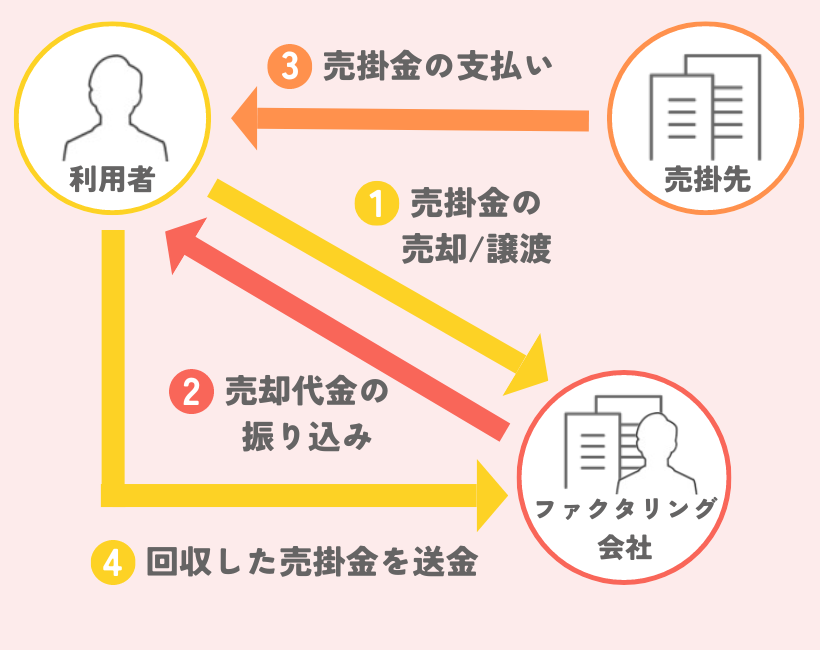

売掛金を売却することで資金化するサービスをファクタリングといいます

ファクタリングの仕組みをお話すると、まず利用者はファクタリング会社から簡単な審査を受けます。

審査に通れば売掛金をファクタリング会社に売却(売掛債権を譲渡)します。

そして利用者は、手数料が差し引かれた代金を受け取れるという仕組みです。

※2者間ファクタリングの仕組み

ファクタリングには2つの契約パターンがあります。

- 利用者とファクタリング会社の2者でやり取りされる「2者間ファクタリング」

- 利用者と売掛先、ファクタリング会社の3者でやり取りされる「3者間ファクタリング」

2者間ファクタリングの場合は申し込みから契約、入金までが迅速に進められるので、最短即日で資金を得られるケースもあります。

3者間ファクタリングの場合は、売掛先が契約に加わるため2者間ファクタリングよりも進行が遅いですが、それでも1〜2週間以内には資金化できることが多いです。

どちらにしろ、本来の売掛金の入金日よりも早く資金調達をすることができるでしょう。

アセットファイナンスの一種である「ファクタリング」の基礎知識について詳しくはこちらの記事をご覧ください。

3-3-2.売掛金の回収

まだ入金されていない売掛金がある場合は、ファクタリング会社に売却せずに、回収して資金調達する方法もあります。

自社で売掛金を回収する場合は、売却とは違い手数料がかかりません。

電話やメール、実際に対面で請求する方法が一般的です。ただ、売掛金の回収に関しては思い通りに進まないことも危惧されます。

売掛先がすぐに支払いに応じてくれない場合や話がこじれる場合は、法的手段を取らなければならないこともあるでしょう。

弁護士や債権回収代行会社に依頼する場合は、別途費用がかかります。

4.アセットファイナンスでの資金調達のメリット4つ

アセットファイナンスでの資金調達には、4つのメリットがあります。具体的には、

- 融資を受けにくい起業間もない中小企業やベンチャー企業も利用できる

- 返済の必要がない

- 資産価値が落ち込む前に資金化できる可能性がある

- 資産が増えることでバランスシートが改善し企業の信用度が上がる

といった点です。

それぞれについて詳しく説明していきましょう。

4-1.融資を受けにくい起業間もない中小企業やベンチャー企業も利用できる

アセットファイナンスは企業の信用度ではなく、企業が持つ資産そのものに依存する仕組みです。

そのため、起業間もない中小企業やベンチャー企業など、「まだ企業としての信用度が低いから融資は難しい」という場合でも、価値がある資産を持っていれば利用できるというメリットがあります。

4-2.返済の必要がない

何度もお話していますが、アセットファイナンスは資産を元手に資金調達をする方法なので融資ではありません。

資金を借り入れるわけではないのでもちろん返済の必要がないため、自社の資金繰りを圧迫することなく資金調達ができるというメリットがあります。

4-3. 資産価値が落ち込む前に資金化できる可能性がある

資産の価値は使用状況や市場の変化、時代の経過とともに変動していきます。

ほとんどの資産が、今後価値が下がっていくことの方が多いでしょう。

例えば年数が経てば自然に価値が落ちていく物として代表的なのは、建物や車です。価値が落ちていくものを、有効活用できずにただ持っているだけでは、会社にとってのメリットはありません。

そこで、もし資金繰りに困っているのなら、アセットファイナンスを利用して価値がある状態で資産を売却することが得策なのです。一方、土地は価値が落ちにくく、周辺の環境の変化、例えば都市開発や近くに駅が建つことによって値上がりすることもあります。

そのため、今売却することがその資産にとって最善かはプロの判断も必要になってくるでしょう。

4-4.バランスシートが改善し企業の信用度が上がる

資産を売却すると、賃借対照表(バランスシート)から「資産」の項目が減り、その分「預金」が増加します。

そして、増えた預金で借入金の一部を返済すれば「総資本収益率(ROA)」や「自己資本比率」が向上して企業の信用度が上がります。

総資本収益率とは企業の経営効率を測る指標の一つで、「企業が資産をどのくらい収益化しているか」という点を示したものです。

自己資本比率とは、企業の財務の安全性を測る指標の一つで、「企業がどのくらい借入金に依存しているか」を示したものです。

資産をただ保有しているだけでは収益を生まない状態なので、資産を効率的に収益化できていることや、借入金への依存度が低いことが企業の信用度にもつながるというわけです。

5.アセットファイナンスでの資金調達のデメリット2つ

先ほどアセットファイナンスのメリットをお話しましたので、次にデメリットをお話していきます。

アセットファイナンスのデメリットは2つあり、

- どのくらい資金調達できるかは資産の価値に左右される

- 手数料がかかる

という点です。

アセットファイナンスはメリットが大きい資金調達方法ですが、デメリットも併せて知っておくことでより理解を深めることができるでしょう。

では2つのデメリットについて、もう少し具体的に説明していきますね。

5-1.どのくらい資金調達できるかは資産の価値に左右される

アセットファイナンスのデメリットの1つ目は、資金調達できる金額は資産価値に左右されるという点です。

アセットファイナンスはあくまでも資産を元手に資金調達をするので、資産に価値がなければ大きな額を用意することはできません。

資産にどのくらいの価値があるかどうかは、プロの判断に委ねるしかないのです。さらに資産の価値があまりにも低ければ、アセットファイナンスの利用自体ができないこともあります。

5-2.手数料がかかる

アセットファイナンスを利用する際は手数料がかかります。

そのため、資産価値がそのまま資金調達できる金額にはならないことを頭に入れておきましょう。

例えば有形資産や無形資産を売却する場合は、通常は仲介業者に依頼することになるため、仲介業者に手数料を支払う必要があります。

さらに売掛金を売却するファクタリングを利用する場合、2者間ファクタリングで8%〜18%、3者間ファクタリングで2%〜9%の手数料がかかります。また、売掛先の信用力が低い場合は手数料が高く設定されてしまうこともあります。

その場合は、融資よりも高い手数料を払わなければならない可能性もあるので注意が必要です。

6.アセットファイナンスでの資金調達がおすすめな企業

ここまで、アセットファイナンスの特徴やメリットデメリットをお話してきました。

そこで次に、どのような企業にとってアセットファイナンスがおすすめなのかを説明していきます。

アセットファイナンスでの資金調達がおすすめなのは、次の3つの特徴がある企業です。

- 価値があり当面必要としない保有資産がたくさんある

- 売掛金を持ちすぎている

- 起業間もないため銀行融資を受けるのが厳しい

それぞれについてもう少し詳しくお話していきましょう。

6-1.価値があり当面必要としない保有資産がたくさんある

アセットファイナンスでの資金調達がおすすめなのは、保有資産がたくさんある場合です。

その中でも、保有している資産に

- 価値がある

- 当面必要としない

という条件が当てはまる場合は、積極的にアセットファイナンスによる資金調達を行っていくと良いでしょう。

使わない資産をただそのまま保有していても、会社の利益にはなりません。

在庫を抱えすぎている場合も同じです。資金繰りに困っていて必要のない保有資産がたくさんある場合は、価値があるうちに資金化することで効率よく資金を増やしていきましょう。

ただし、今後価値が上がる見込みがある資産の場合は、今すぐに売却することが正解だとは言い切れません。そのため資金調達をそれほど急いでいない場合は、売却のタイミングを熟考する必要があります。

6-2.売掛金を持ちすぎている

先ほどの「保有資産がたくさんある」というお話にも関連しますが、売掛金を持ちすぎている場合もアセットファイナンスを利用すべきケースだと言えます。

日本の企業では一般的に「先に商品(サービス)を納品し、その後に代金を受け取る」という掛取引を行っています。この場合、売掛先が多いほど会社全体としての売掛金の総額も膨れてくるので、「仕事は順調だけど資金に余裕がない」という状況を招きかねません。

事業を営むには経費の支払いも必要になりますので、売掛金が多すぎると会社の資金繰りを悪化させる恐れもありますよね。

このように売掛金を持ちすぎているために資金繰りが苦しい場合は、手数料を支払ってでもアセットファイナンスによる売掛金の売却(ファクタリング)を行い、賢く資金調達をすることがおすすめなのです。

6-3.起業間もないため銀行融資を受けるのが厳しい

起業して間もなく銀行融資を受けるのが難しくても、アセットファイナンスなら資金調達が可能です。

譲り受けた土地や建物などで今後使う予定がないものがあれば、売却して資金に変えていきましょう。

アセットファイナンスは融資ではないので、企業の信用力に依存しません。そのため、「信用力に自信がない」という場合や「そもそもこれ以上負債を増やしたくない」という場合におすすめだと言えます。

例えば起業して間もない企業やベンチャー企業、会社の財務状況を考慮して負債を増やしたくない場合は、アセットファイナンスでの資金調達を検討すると良いでしょう。

7.アセットファイナンスを利用する際の注意点

アセットファイナンスを失敗なく利用するためには、アセットファイナンスの注意点をよく理解しておくことが大切です。

アセットファイナンスの注意点は2つあり、

- 資産を売却するタイミングがベストであるかを判断する

- 手数料を払ってでも利用すべきか見極める

という点です。

事前に注意点を知っておけば不安なくアセットファイナンスを始められますので、それぞれの説明をぜひ参考にしてみてくださいね。

7-1.資産を売却するタイミングがベストであるかを判断する

前にもお話した通り、資産の価値は市場や時代の流れで変動しますので、資産を売却する時はできれば一番資産価値が高い時に実行することがベストです。

そのため、売却したい資産について「その資産を今売却するのは最適か」ということについてよく検討する必要があるでしょう。ただ、自分だけの判断が正解かどうかは分かりづらいものですよね。

そんな時は積極的にプロに相談することをおすすめします。

7-2.手数料を払ってでも利用すべきか見極める

アセットファイナンスを利用する際には手数料がかかることをお話しましたが、特に売掛金の売却であるファクタリングを利用する際は手数料の金額に注意しましょう。

それは、ファクタリングの場合は手数料の設定の幅が大きいので、売掛先の信用状況によっては最大値に近い手数料が必要になる場合もあるからです。

もし売掛先の信用力が低く手数料が高かった場合、実際に調達できる資金を明確にしてから、トータルで見て本当にファクタリングが必要か判断することが必要です。

8.【ケース別】おすすめのアセットファイナンスの資金調達方法

ここまでのお話で、アセットファイナンスについての具体的なイメージを固めることができたかと思います。

アセットファイナンスを利用したい、と考えている人の中には「アセットファイナンスの何の手法を利用すれば良いの?」と疑問に感じている人も多いのではないでしょうか。

そこで、どんな場合に何の手法が最適か、ケース別にアセットファイナンスの資金調達方法について説明していきましょう。

8-1.【資産売却がおすすめなケース】資産を持て余している

使う予定がない資産を保有している場合は、アセットファイナンスの資産売却を活用するのがおすすめです。

具体的な例をあげると、

- 会社の所在地から遠く離れた場所に不動産を持っていて使っていない

- 移転前の会社(土地、建物)を売却や賃貸に出さないまま放っておいている

- 商品の在庫をたくさん抱えている

- 必要がない商標を持っている

といった場合です。

当面使う予定がない、これから先も必要がなく持て余している資産がある場合はアセットファイナンスを利用して資金化すると良いでしょう。

「使っていないものを売却して資金化する」ので、痛手もなく資金調達できるからです。

8-2.【資産売却(リースバック)がおすすめなケース】残債のない不動産がある

今現在残債のない不動産を利用していて、「資金も欲しいけれど不動産は使い続けたい」という場合は資産売却の中でもリースバックがおすすめです。

先ほどの「資産売却がおすすめなケース」で、使っていない不動産を持っている場合がおすすめだとお話しましたが、その手法だと当然ですが不動産は手元からなくなってしまいます。

そのデメリットを解消しつつ資金も得られるのが「リースバック」という手法です。

不動産を一度売却し、その物件との賃貸契約を結んで同じ不動産を使い続けることができるという仕組みです。

リースバックには、

- 売却するのでまとまった資金を得られる

- 売却後は賃貸になるので固定資産税や維持費を削減できる

といったメリットがあります。

ただし、リースバックがメリットをもたらすのは不動産に残債がない場合か少ない場合です。残債が多ければ売却しても利益にならず、結果的にマイナスになってしまう恐れもあるので注意しましょう。

8-3.【債権売却がおすすめなケース】売掛金を持ちすぎている

売掛金の売却がおすすめなケースは、

- 売掛金を持ちすぎている場合

- 売掛先の信用力が高く売掛金が高額な場合

です。売掛金を持ちすぎている場合、「たくさん仕事を納品したのに、入金がまだ先だから経費が払えず資金繰りが苦しい」という事態を招いてしまう可能性があります。

このような事態に陥ると、今後の仕事にも影響が出てきてしまうので、できるだけ早く売掛金は回収した方が良いでしょう。

そこで、売掛金を持ちすぎていて資金繰りに困っている場合は、手数料がかかってもファクタリング会社に売掛金を譲渡して資金化することがおすすめです。

入金の期日まで首を長くして待つよりも、効率よくスピーディーに資金を得ることができるからです。また、売掛先の信用力が高ければ、ファクタリングの手数料は低く設定されます。

手数料が低いのであれば、資金として手元に残る額が大きくなりますので、ファクタリングがおすすめだと言えるのです。

| 【ファクタリングなら取引実績9.1万社のビートレーディングがおすすめ】 |

|---|

| アセットファイナンスの中でもファクタリングをお考えなら、取引実績が9.1万社、累計買取額は1,824億円(2026年3月時点)という豊富な実績を誇る弊社ビートレーディングを活用ください。 ビートレーディングの特徴は次の5つで ①時代のニーズに合わせたオンライン契約に対応 ②最短2時間のスピード審査、即日の資金調達も可能 ③審査資料は2点のみ ④月間契約数1,000件 です。 審査資料は契約書と請求書のみの2点で利用者の手を煩わせません。 また。オンライン契約に対応しているので、通常業務に忙しい企業様でも気軽に申し込むことができます。 「初めてだから審査に通るか不安」 「自分でも利用できるのか心配」 という人でも気軽に利用できるファクタリング会社です。 ビートレーディングのファクタリングが気になる人は、ぜひHPをチェックしてみてください。 |

9.まとめ

いかがでしたか?アセットファイナンスについて、特徴や仕組み、メリットデメリットがお分かりになったでしょうか。

最後にこの記事をまとめると、アセットファイナンスとは、資産を売却して資金を調達する方法。

資金調達の方法は、アセットファイナンスのほかに2つあり、

- 負債を増やす「デットファイナンス」

- 投資をしてもらう「エクイティファイナンス」

◎アセットファイナンスには4つの手法があり、

- 有形資産の売却

- 無形資産の売却

- 売掛金の売却

- 売掛金の回収

◎アセットファイナンスには4つメリットがあり、

- 融資を受けにくい起業間もない中小企業やベンチャー企業も利用できる

- 支払う必要がない

- 資産価値が変動するリスクを回避できる

- バランスシートが改善し企業の信用度が上がる

◎アセットファイナンスには2つデメリットがあり、

- どのくらい資金調達できるかは資産の価値に左右される

- 手数料がかかる

◎アセットファイナンスでの資金調達がおすすめなのは次のケースに当てはまる企業

- 価値があり当面必要としない保有資産がある

- 売掛金を持ちすぎている

- 起業間もないため融資を受けるのが厳しい

◎アセットファイナンスを利用する際の注意点は、

- 資産を売却するタイミングがベストであるかを判断する

- 手数料を払ってでも利用すべきか見極める

◎アセットファイナンスがおすすめなケースは

- 資産を持て余しているなら資産売却

- コストをかけたくないなら債権回収

- 売掛金がたくさんあるなら債権売却

となります。

アセットファイナンスは、おすすめなケースの人が利用すれば非常にメリットが大きい資金調達方法です。

この記事をお読みになってアセットファイナンスの理解を深め、あなたの会社がアセットファイナンスで資金調達をするかどうかを判断できることを願っています。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者