新規事業の立ち上げや事業の継続・拡大などの際には、さまざまな費用がかかります。賃貸費用や設備機器の購入費用、従業員の人件費など、諸々の費用を自己資金でまかなえれば問題はありませんが、事業内容によっては多額の先行投資が必要です。

「まとまった金額を用意できず、ビジネスチャンスを逃してしまう」

このような失敗を防ぐためには、事業資金を融資してもらうのもひとつの方法です。

事業資金は、主に次の5つの借入先から融資を受けることができます。

本記事では、事業資金の融資が受けられる借入先について、それぞれメリット・デメリットや向いている企業を解説しています。

各借入先のおすすめの融資や、ケース別におすすめの借入先も紹介しているので、「融資先を選んだものの、どの融資がいいのか分からない」という人も、迷わず行動できるはずです。

「新規でお店を出したけれど、自己資金だけでは店舗工事費用が足りない」

「新しい取引先が増え、設備の拡充と従業員の増員をしたいけれど、手元の資金に不安がある」

このような事業資金の悩みを抱えている人は、ぜひ参考にしてください。

\本記事の見どころ/

- 初めて事業資金の融資を受ける人がまず何からするべきかが分かる

- 事業資金の融資を行う各借入先の特徴が理解でき、自社に合う借入先を見つけられる

- 事業資金の使用用途別でおすすめの借入先を判断できる

- 事業資金の融資に失敗しないためのポイントが分かる

資金調達を検討中の法人の方へ | 国も推奨する融資以外の選択肢

ファクタリングは売掛金を現金化する資金調達方法です。

審査では売掛先の信用力を重視するため、融資が難しい場合でも利用できる可能性があります。

▼ビートレーディングのファクタリングの特徴

☑最短2時間でお申し込み~資金調達まで完了

☑決算書不要!必要書類は2点~

☑売掛先の信用力を重視した柔軟な審査

「自社も使えるのか分からない」

「手数料や条件を知りたい」

そんな方は、まずはお気軽にご相談ください。

目次

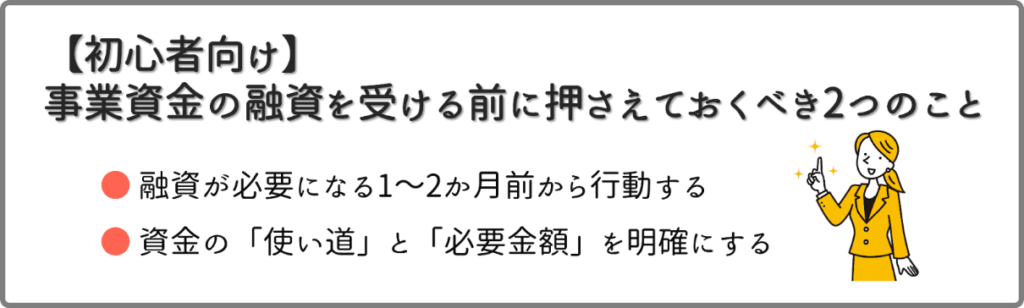

1.【初心者向け】事業資金の融資を受ける前に押さえておくべき2つのこと

この章では、事業資金の融資を受けたいものの、「何からするべきかわからない」という初心者向けに、まずやるべきこととして次の2つを紹介します。

「事業資金の融資が可能な借入先を知りたい」

「事業資金の融資を受けるための準備ができている」

「やるべきことは分かっている」

このような人は、次章の「2. 【全5種類】事業資金の資金調達におすすめの手段一覧」へお進みください。

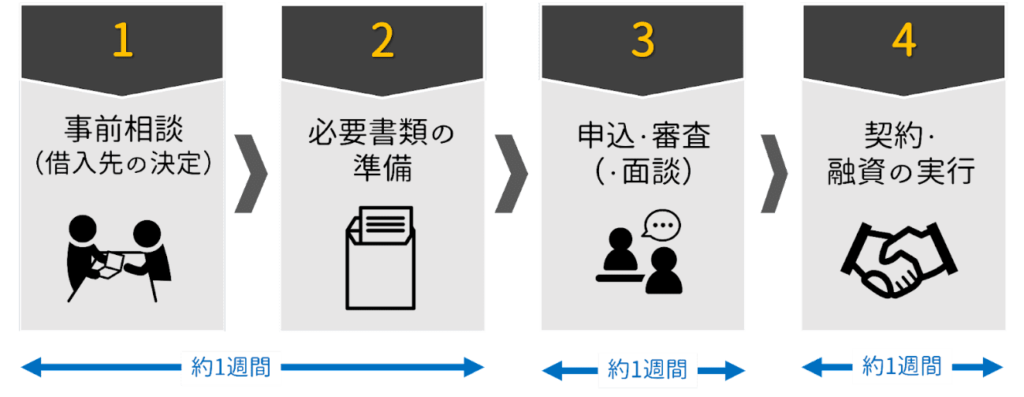

1-1.融資が必要になる1~2か月前から行動する

「事業資金が今すぐ必要なのに、間に合わない」このような事象は、初めて融資を受ける企業で意外と多く見られます。

資金が必要なタイミングやビジネスの好機を逃さないためにも、事業資金の融資が必要なタイミングの1~2か月前頃から準備を始めるようにしましょう。

▼法人が融資を受ける際の一般的な流れ(事前相談から融資の実行まで約3週間)

どの機関でどの融資制度を利用するかで変わりますが、一般的に事前相談(借入先の決定)から融資の実行まで3週間ほどかかります。

「低金利」「長期借入」など、自社にとって好条件な融資ほど融資の判断には慎重です。審査も厳しくなる傾向があり、書類の不備などがあるとさらに時間がかかってしまうため、一般的な流れを把握し、そこから逆算して準備を始めることが大切です。

1-2.資金の「使い道」と「必要金額」を明確にする

融資といっても複数の種類があり、融資で得た資金の使い道や融資可能な上限金額が決められているケースが多く見られます。

融資で得た資金を指定された使い道とは異なる事業に使うと、融資の取り消しや、今後の融資に影響を与える可能性があります。

金額も、融資制度によって上限が異なり、必要な金額を借りられないという状況になりかねないため、融資を受ける前に「資金使途」「必要な金額」を明確にしておくことが大切です。

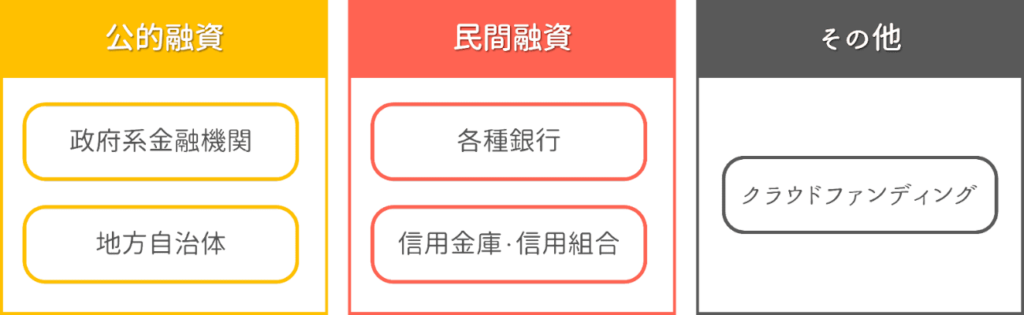

2.【全5種類】事業資金の融資におすすめの借入先一覧

「どこで事業資金の融資を受けられるのか」「自分の条件に合う借入先はどこなのか」を理解していなければ、行動ができませんよね。

結論から言うと、事業資金の融資は、次の5つの機関から借りることができます。

| 融資の種類 | 借入先を選ぶ際の主な基準 | 向いている企業 | ||||||

金利の安さ | 審査の通りやすさ | 融資ス ピード | 主な融資対象 | 業歴1 年以内の企業 | ||||

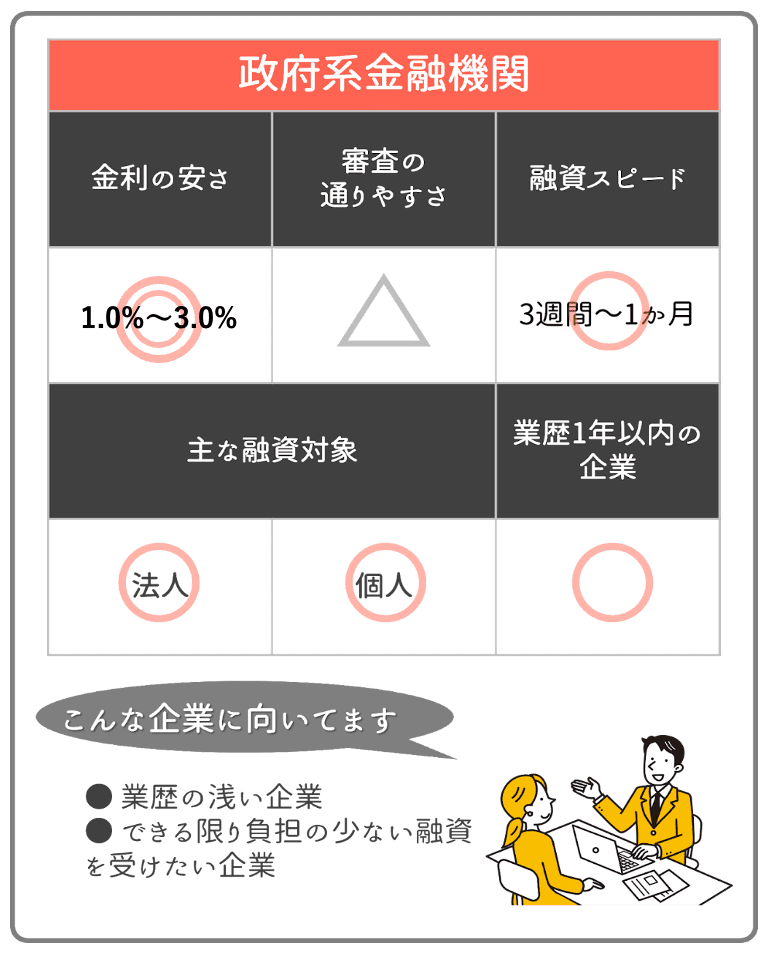

| 公 的 融 資 | ① | 政府系金融機関 | ◎ (1.0~3.0%) | △ | 〇 (3週間~1か月) | 個人 法人 | 利用しやすい | ・業歴の浅い企業 |

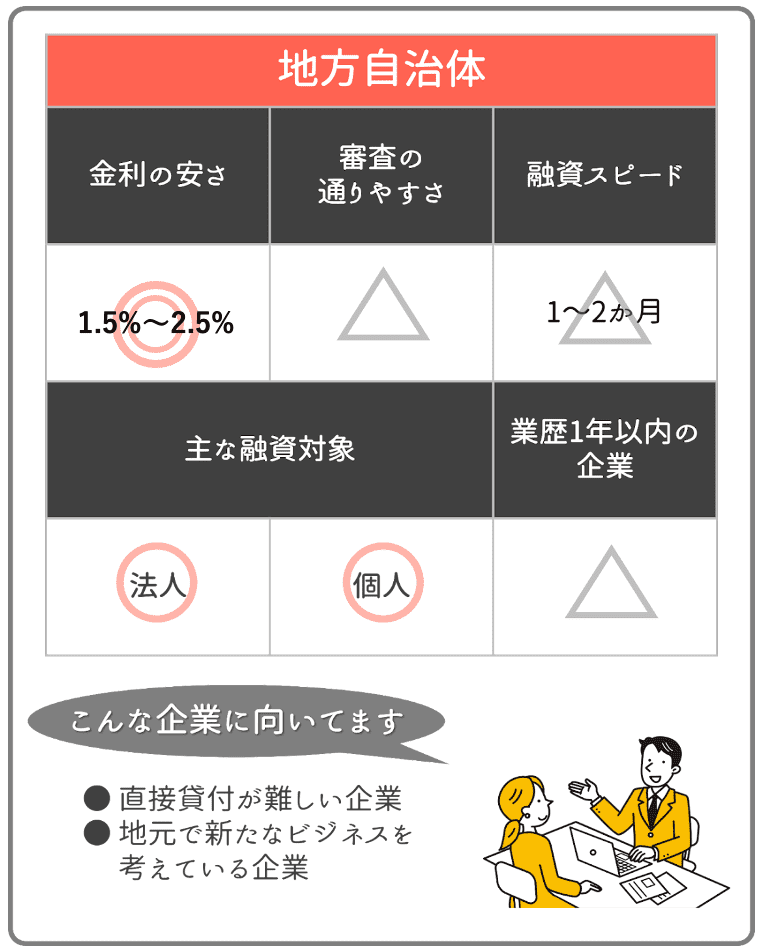

| ② | 地方自治体 | ◎ (1.5~2.5%) | △ | △ (1~2か月) | 個人 法人 | 利用しづらい | ・直接貸付が難しい企業 ・地元で新たなビジネスを考えている企業 | |

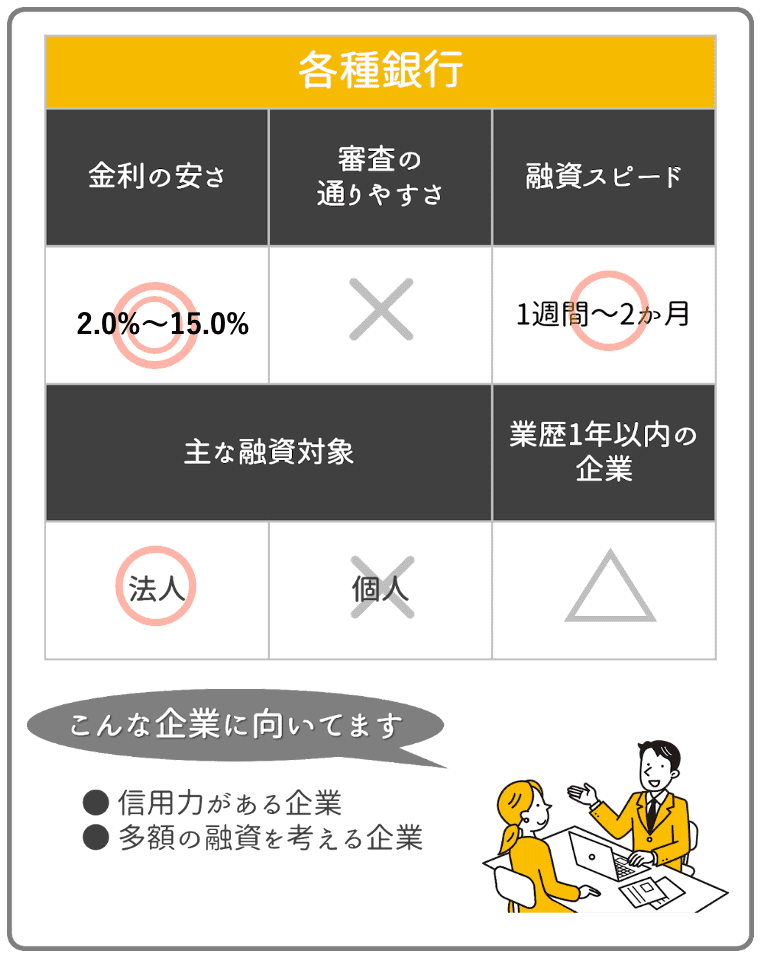

| 民 間 融 資 | ③ | 各種銀行 | 〇 (2.0~15.0%) | × | 〇 (1週間~2か月) | 法人 | 利用しづらい | ・信用力がある企業 ・多額の融資を考える企業 |

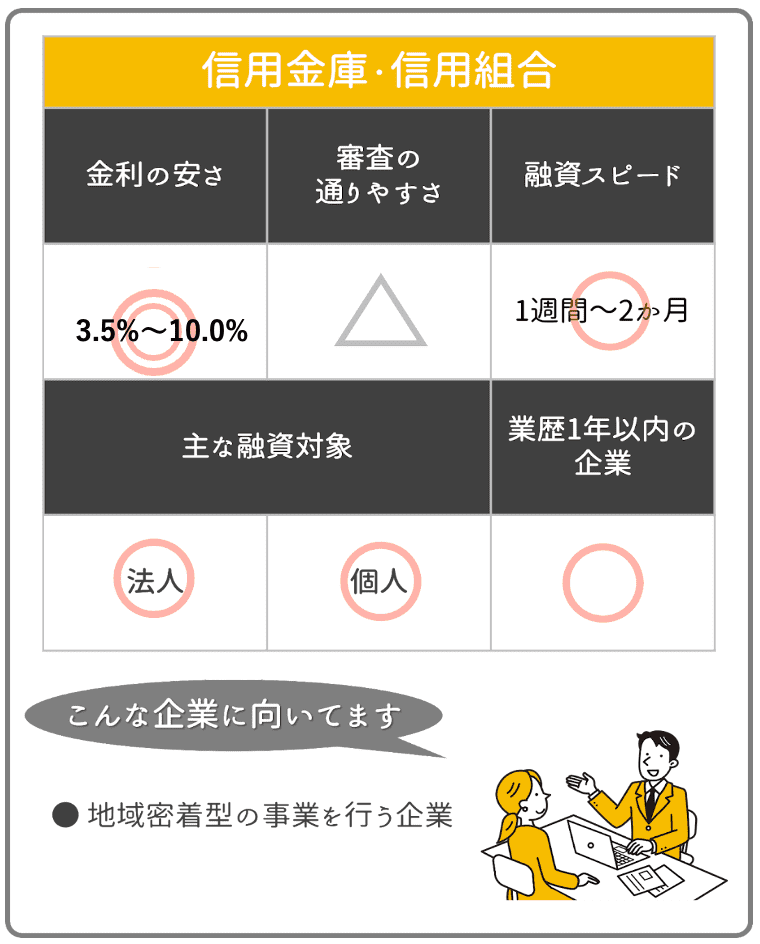

| ④ | 信用金庫・信用組合 | 〇 (3.5~10.0%) | △ | 〇 (1週間~2か月) | 個人 法人 | 利用しやすい | ・地域密着型の事業を行う企業 | |

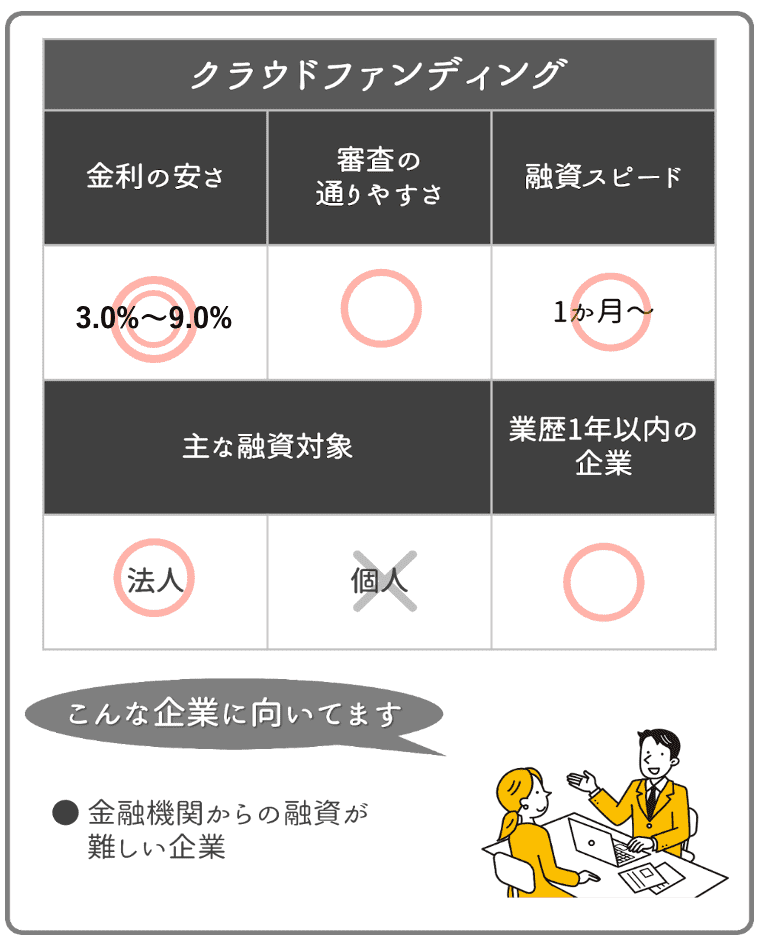

| そ の 他 | ⑤ | クラウドファンディング | 〇 (3.0~9.0%) | 〇 | △ (1か月~) | 法人 | 利用しやすい | ・金融機関からの融資が難しい企業 |

※数値は目安です。利用する機関や融資制度の内容により、異なる場合があります。

以下で詳しく紹介します。

2-1.政府系金融機関

政府系金融機関とは、日本国内の経済・産業の発展や中小企業の活動サポートなどを目的とする、政府によって設立された金融機関です。現在、次の5つの機関から融資を受けることができます。

| 機関名称 | 主な利用対象者 | 特徴 |

| 株式会社日本 政策金融公庫 | 法人・個人 | 国民一般向けの融資から中小企業への支援や融資を行う |

| 株式会社日本 政策投資銀行 | 大企業・中堅企業 | 長期の事業資金を必要とする企業に対し、出資と融資を行う |

| 株式会社商工 組合中央金庫 | 中小企業 | 主に中小企業の協同組合やその構成員に対して融資を行う |

| 株式会社国際 協力銀行 | 国際関連の事業を行う企業 | 日本の国際競争力の向上や維持に必要な出資と融資を行う |

| 沖縄振興開発 金融公庫 | 沖縄に関係した事業を行う企業 | 沖縄における歴史や文化などの特殊事情に関連する融資を行う |

この中でも特に利用しやすい機関が「株式会社日本政策金融公庫」です。

法人だけでなく個人や小規模事業者も融資対象となっており、融資制度も豊富にそろっているため、他の金融機関では断られやすい業歴が1年未満の事業者も利用しやすいという特徴があります。

2-1-1.政府系金融機関から融資を受けるメリット

政府系金融機関から融資を受けるメリット

・業歴や企業規模に左右されにくい

・融資制度が豊富

・低金利・無担保・保証人不要などの好条件で融資を受けられる

政府系金融機関の大きなメリットは、個人から法人まで、幅広い人を対象とした融資を取り扱っており、種類も豊富であることです。起業後間もない企業も、事業資金として借りられる融資制度がそろっているので、利用しやすいでしょう。

また、営利目的ではなく、民間金融機関では対応しきれない事業者をカバーすることを目的としているため、他の融資よりも金利条件が良く、融資を受ける際も担保や保証人なしでも借りられるケースが多い点もメリットです。

2-1-2.政府系金融機関から融資を受けるデメリット

政府系金融機関から融資を受けるデメリット

• 自社に合った事業融資を探すのが大変

政府系金融機関からの融資は、種類が多いがゆえに、その中から自社に合う融資制度を見つけなければならないという点がデメリットです。

どの融資制度を利用すべきか迷う際は、直接融資を受ける金融機関へ問い合わせるか、税理士や中小企業診断士などの専門家に相談しましょう。

専門家は、中小企業庁の「認定経営革新等支援機関 検索システム」から探すことができます。この検索システムに登録されている専門家は、国が「税務や金融・企業財務に関する専門的な知識」と「支援の実務経験」が一定レベル以上にあると認定された専門家だけです。専門家探しの際にお役立てください。

\以下に当てはまる企業は政府系金融機関からの融資が向いています/

メリット・デメリットを踏まえると、政府系金融機関は次に当てはまる企業に向いています。

・業歴1年未満の企業や個人事業主、小規模事業者

・より条件の良い、お得な融資を受けたい企業

融資を受けようと考えるのであれば、融資を受ける側にとってメリットの多い「政府系金融機関から融資を受けられないか」をまずは確認しましょう。

2-1-3.政府系金融機関におけるおすすめの融資「一般貸付」

政府系金融機関から事業資金の融資を受けるのであれば、以下の「一般貸付」がおすすめです。

| 融資制度 | 株式会社日本政策金融公庫 「一般貸付」 |

| 利用できる人 | 事業を営む人 (ほとんどの業種に対応) |

| 融資限度額 | 4,800万円(特定設備資金:7,200万円) |

| 返済期間 | 5年以内(特定設備資金:20年以内) (うち据置期間:1年以内) |

| 利率の相場 | 1.06%~2.80%程度 (担保・保証人の有無などにより異なる) ※最新の利率はこちら |

| 担保・保証人 | 応相談 (無担保・無保証人での利用も可能) |

| 別の融資の併用 | 可能 |

ほとんどの業種で利用でき、金利負担も少ないため、初めてでも利用しやすい融資制度です。1年以内は、元本の返済が発生しない(利息のみを支払う)期間が設けられており、返済の負担も少なくなっています。

2-2.地方自治体

地方自治体の融資は、各自治体からの直接貸付ではなく、「自治体」「民間の金融機関」「信用保証協会」の3者が協力して行っている融資制度です。

地方自治体が間に入ることで、通常の融資よりも低金利で融資を受けやすくなっています。

2-2-1.地方自治体から融資を受けるメリット

地方自治体から融資を受けるメリット

・自治体の強制力はないが、関与により審査に前向きになる

・融資メニューが多い

・低金利で長期借入できる融資制度が多い

地方自治体を通して事業資金の融資を受けるメリットは、自治体が介入することで銀行や信用保証協会が審査に対して前向きになりやすいことです。

自治体としても、企業が増えることで雇用が生まれ、地方創生の基礎ができるため、幅広い事業者に対して積極的な支援を行っています。

自治体が、金融機関に対して融資の実行を強制することはありません。しかし、自治体の存在は大きく、銀行と直接話をするよりも審査に前向きになってくれる傾向があります。

また、融資メニューも豊富で、「低金利」「長期借入」といった、融資を受ける側にとって条件のよい融資がそろっているのもメリットです。

2-2-2.地方自治体から融資を受けるデメリット

地方自治体から融資を受けるデメリット

・自治体が絡む融資制度は、他の融資よりも時間がかかりやすい

・信用保証料が必要

・自治体によって融資内容や対応に差がある

地方自治体からの融資におけるデメリットは、審査に時間かかりやすく、融資スピードが遅い点です。通常は民間の金融機関の審査だけですが、地方自治体の融資では「自治体」「民間の金融機関」「信用保証協会」の3者が絡むため、審査を行う機関が増える分、融資の申し込みから実行まで1~2か月ほどかかります。

また、信用保証協会を利用することで、信用保証料が必要になるのもデメリットです。信用保証料は、借入金額の0.2~2.2%が相場ですが、経営状況や借入条件などを考慮して決定されるため、融資内容によってはややコストがかかる可能性があります。

自治体によって融資制度が異なるため、まずはお近くの役所で確認しましょう。

\以下に当てはまる企業は地方自治体からの融資が向いています/

ここまでのメリット・デメリットから、地方自治体の融資は次に当てはまる企業に向いていると言えるでしょう。

・取引のある銀行からの直接貸付が難しい企業

・地元地域に根差した事業を考えている企業

2-2-3.地方自治体におけるおすすめの融資「一般事業融資(一般資金)」

地方自治体から事業資金の融資を受けるなら、一般事業融資(「一般資金」など自治体によって名称が異なる)がおすすめです。ここでは、東京都の一般事業融資を紹介します。

| 融資制度 | 一般事業融資(東京都の場合) |

| 利用できる人 | 中小企業や組合 |

| 融資限度額 | 2億8,000万円 (組合:4億8,000万円) |

| 返済期間 | 運転資金:7年以内(うち据置期間:1年以内) 設備資金:10年以内(うち据置期間:1年以内) |

| 利率の相場 | 金融機関により異なる |

| 担保・保証人 | 原則不要 ※一部条件により必要 |

| 融資スピード | 1~2か月 |

参考:東京都産業労働局「令和4年度東京都中小企業制度融資の一覧(全メニュー一覧)」

東京都では、最大2億8,000万円までの融資を行っています。運転資金か設備資金かで返済期間が異なりますが、いずれも1年以内の据置期間(元金の返済が発生しない期間)が設けられているので、無理なく借りて返済することが可能です。

「多額の融資を希望しているけれど、銀行では融資が受けられなかった」「余裕のある返済期間で借りたい」という企業は、地方自治体の融資を検討しましょう。

2-3.各種銀行(都市銀行・地方銀行)

民間融資のひとつである全国各地の銀行融資は、都市銀行(メガバンク、都銀)や地方銀行(地銀)のほか、最近ではネット銀行からも融資を受けることができます。

銀行は、政府系金融機関や地方自治体の融資とは異なり、株主の利益を優先した経営する機関であるため、融資内容によっては金利が高い傾向です。

融資の審査にも慎重で、「融資自体を断られる」「思っていた金額を借りられない」といったケースも多く見られるため、融資を受ける難易度は高いと言えるでしょう。

2-3-1.各種銀行から融資を受けるメリット

各種銀行から融資を受けるメリット

・融資限度額がない

・事業者としての信用度が向上する

各種銀行から融資を受ける大きなメリットは、融資限度額がない融資を受けられるという点です。銀行からの直接貸付のひとつに「プロパー融資」という融資方法があります。

このプロパー融資は、申込者の経済状況などに応じて上限金額が決められるため、その範囲内であれば自由に融資を受けることが可能です。

また、銀行からの融資は審査が厳しいことでも知られているため、「銀行融資を利用した」ということが信用力を底上げし、他の融資審査で有利に働く可能性があります。取引先にも信用のおける企業だという証明ができるので、信用力を上げるという意味でも銀行からの融資は有用です。

2-3-2.各種銀行から融資を受けるデメリット

各種銀行から融資を受けるデメリット

・審査が厳しい

・ 融資の返済スケジュールが短め

各種銀行からの融資におけるデメリットは、審査が厳しいことです。貸し倒れの際には銀行がリスクを追うため、「本当に返済できるのか」を厳しく見ています。

事業計画書や資金繰り表、返済計画表など、審査に必要な書類の準備は抜かりなく行いましょう。

また、融資を受けた後の返済期間が短めとなっています。借りた金額が大きいと、その分返済金額も高額になるため、きちんと返済していけるのかという部分も含めた検討が必要です。

\以下に当てはまる企業は各種銀行からの融資が向いています/

以上のメリット・デメリットを踏まえると、次の当てはまる企業は各種銀行からの融資がおすすめです。

・過去の経営状況に問題がなく、返済できるだけの売上が見込める企業

・ 事業に対して、制限なく必要な資金を調達したい企業

これまでの経営において、審査で不利になるような要素がなければ、銀行からの融資のハードルはそこまで高くないでしょう。

2-3-3.各種銀行におけるおすすめの融資「プロパー融資」

メリットの紹介の際に少し触れましたが、銀行から事業資金の融資を受ける場合は、プロパー融資がおすすめです。

| 融資制度 | プロパー融資 |

| 利用できる人 | 主に法人 |

| 融資限度額 | 上限なし |

| 返済期間 | 短い |

| 利率の相場 | 1.0%~3.0% |

| 担保・保証人 | 必要なケースが多い |

| 融資スピード | 3週間~1か月 |

プロパー融資は融資限度額がなく、多額の事業資金を必要としている企業に向いています。

民間融資ですが金利も低めで、今後の融資にも有利に働くため、これから融資を受けて事業の拡大を考える企業にもおすすめです。

2-4.信用金庫・信用組合

信用金庫も信用組合も、銀行と同じような業務を行う金融機関です。融資の内容も銀行と変わりはありませんが、主に会員・組合員向けとなっており、一般の人は融資を受けられません。

信用金庫や信用組合の融資を利用する場合は、会員になる必要があります。会員は、信用金庫や信用組合と同じ地区内に住所や事務所がある人、勤務先がある人など、所定の条件を満たすことで加入できます。

2-4-1.信用金庫・信用組合から融資を受けるメリット

信用金庫・信用組合から融資を受けるメリット

・地域密着型で銀行よりも融資を受けやすい

・小さな規模の企業でも融資相談に乗ってもらいやすい

信用金庫・信用組合から融資を受けるメリットは、地域性が強く、顧客とのつながりを大切にしているため、銀行よりも融資を受けやすいことです。

まだ法人化したばかりで今後の事業展開が定まっていないようなケースでも融資によるサポートを受けられることもあります。

2-4-2.信用金庫・信用組合から融資を受けるデメリット

信用金庫・信用組合から融資を受けるデメリット

・必ず会員・組合員になる必要がある

・全国対応はできない

信用金庫・信用組合から融資を受ける場合、会員・組合員にならなければならないという点はデメリットです。会員・組合員になる手続きから始めなければならないため、その分融資を受けられるまでに時間もかかります。

また、地域性が強いため、全国展開を目指しているような企業には向いていません。

\以下に当てはまる企業は信用金庫・信用組合からの融資が向いています/

ここまでのメリット・デメリットから、次のような企業は、信用金庫・信用組合からの融資が向いていると言えます。

• すでに会員・組合員で地域に根差した事業を行っているもしくは行う予定の企業

会員等でなければ利用できないという条件をクリアしており、すでに付き合いのある信用金庫・信用組合があれば、融資の相談も積極的に受けてくれるでしょう。

2-4-3.信用金庫・信用組合でおすすめの融資

信用金庫・信用組合から融資を受けるのであれば、「信用保証協会の保証付き融資」がおすすめです。

| 融資制度 | 信用保証協会の保証付き融資 |

| 利用できる人 | 小規模事業者や個人事業主など |

| 融資手続きのやり取り | 借主と信用保証協会との3者間 |

| 融資限度額 | 2億8,000万円 (うち無担保保証8,000万円) |

| 融資期間 | 7~10年程度 (20年の超長期保証もある) |

| 利率の相場 | 1.6%~2.5%前後 |

| 信用保証料の相場 | 0.11%~1.90%前後 |

| 担保・保証人 | 無担保・保証人なしでも可能 (ただし、利用ケースによる) |

信用保証料が必要ですが、銀行よりも返済期間が長めで、資金繰りにも余裕が生まれやすい融資です。信用保証協会の保証が付くことで、融資のハードルも下がりやすく、融資を受けやすくなります。

銀行での融資が難しい場合でも、信用金庫や信用組合の「信用保証協会の保証付き融資」なら融資を受けられるということもあるため、すでに会員・組合員という人は、付き合いのある信用金庫・信用組合へ問い合わせましょう。

2-5.融資型クラウドファンディング

不特定多数から資金を集めるクラウドファンディングにも、ソーシャルレンディングと言われる融資型のクラウドファンディングがあります。

融資型クラウドファンディングは、資産運用を考える複数の投資家や支援者から小口の資金を集めるタイプの融資です。支援者に対しては、リターンとして利子をつけた金銭を返済します。

2-5-1.融資型クラウドファンディングで融資を受けるメリット

融資型クラウドファンディングで融資を受けるメリット

・融資を通して新たなファンの獲得が見込める

・事業資金の目標金額を達成できない可能性がある

投資型クラウドファンディングのメリットは、融資を受けられるだけでなく、それを通して新たなファンや顧客を獲得できることです。新たなファンの開拓やマーケティングの施策としても活用できるのは融資型クラウドファンディングの魅力と言えます。

主な支援者は個人投資家で、事業内容や企業の考えなどに賛同して投資している状況です。そのため、銀行などでは融資が難しい企業も事業資金を資金調達できる可能性があります。

2-5-2.融資型クラウドファンディングで融資を受けるデメリット

融資型クラウドファンディングで融資を受けるデメリット

・ 事業資金の目標金額を達成できない可能性がある

・金利(貸付利益)が高め

メリットの多い融資型クラウドファンディングですが、必ずしも希望する金額を資金調達できるわけではないというところはデメリットです。

仮に融資の審査を通過しても、事業内容などに賛同を得られなければ、支援者が集まりません。また、他の融資と比べると金利が高く、融資のコストがかかります。

必要な事業資金が高額なほど、融資の難易度も高くなるため、多額の融資が必要な場合は、他の方法を検討したほうが良いでしょう。

\以下に当てはまる企業は融資型クラウドファンディングからの融資が向いています/

以上のメリット・デメリットと踏まえると、融資型クラウドファンディングは、次のような企業におすすめです。

・金融機関での資金調達が難しい状況だが、少額でも事業資金を調達したい企業

多額の資金調達は難しい可能性がありますが、少額であれば融資型クラウドファンディングでも希望の融資金額を達成できる見込みがあります。マーケティング施策としても有用であるため、事業資金の調達とマーケティングの両方を効率よく行いたい企業は、その他の融資と併用利用もおすすめです。

2-5-3.おすすめの融資型クラウドファンディング「COMMOSUS」

融資型クラウドファンディングを行うなら「COMMOSUS」がおすすめです。

| 融資制度 | COMMOSUS |

| 利用できる人 | 法人 |

| 融資限度額 | 利用状況による |

| 融資期間 | 5年以内 |

| 利率の相場 | 3.0%〜8.0%前後 |

| 担保・保証人 | 原則、無担保・保証人なしでも可能 (ただし、利用ケースによる) |

「COMMOSUS」は、国内最大級のクラウドファンディング「コモサス」が手がける融資型クラウドファンディングです。申込から最短30日で事業資金の融資を受けられます。原則、担保や保証人もなしで融資が可能です。

ただし、現在、融資型クラウドファンディングは、法人のみの利用となっています。個人や個人事業主は利用できないため、注意しましょう。

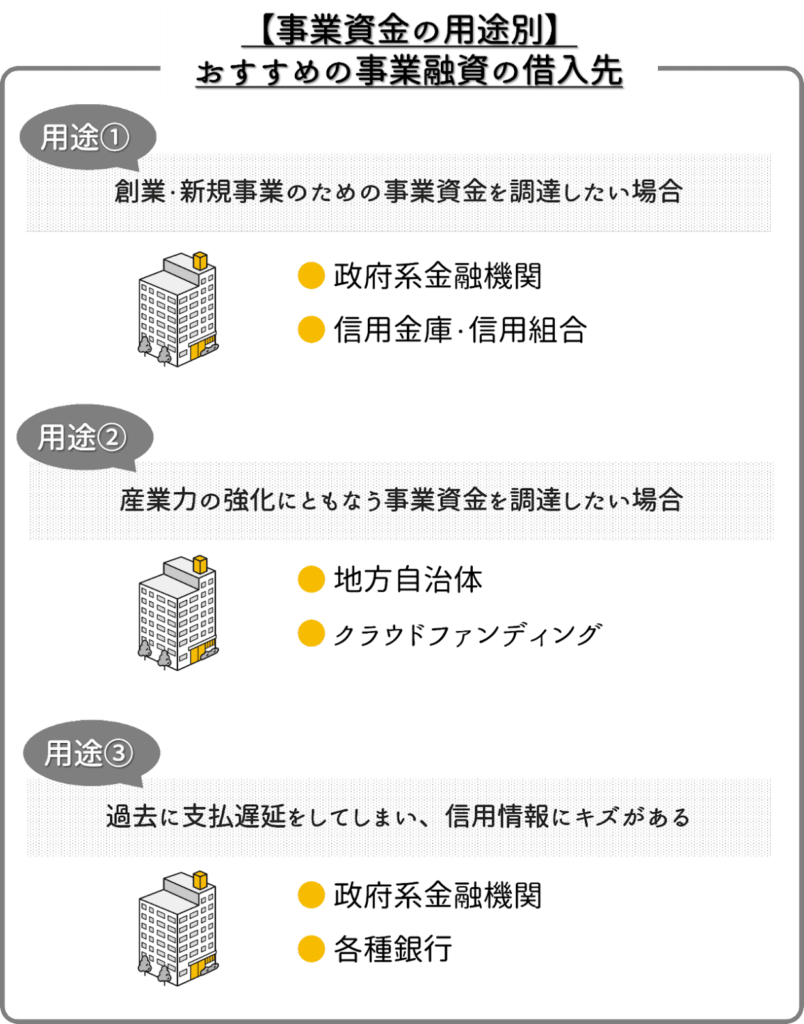

3.【事業資金の用途別】おすすめの事業融資の借入先

前章で、事業資金の融資の借入先が分かりました。この章では、「自社に合った借入先はどこなのか」を事業資金の用途別にお伝えします。

主な用途は、次の3つです。

ひとつずつ見ていきましょう。

3-1.【用途①】創業・新規事業のための事業資金を調達したい場合

創業時の事業資金や新しく立ち上げた事業に対する融資を考えている人は、「政府系金融機関」「信用金庫・信用組合」からの融資が向いています。

3-1-1.政府系金融機関をおすすめする理由

政府系金融機関は、新設法人や個人事業主などに対して積極的に融資を行っています。銀行などでは、信用力を重視しており、起業したばかりの事業者が融資を受けることは困難なケースが多いですが、政府系金融機関は比較的寛大です。

審査もそこまで厳しくないため、創業・新規事業のための事業資金の融資を受けやすいため、創業・新規事業のための借入先として向いています。

3-1-2.信用金庫・信用組合をおすすめする理由

信用金庫も信用組合も、地元企業に対して支援・サポートすることを目的としています。起業したばかりの信用力がほとんどない企業でも、地域密着型で会員や組合員を支援する信用金庫や信用組合なら、事業資金を融資してくれる可能性が高いでしょう。

3-2.【用途②】産業力の強化にともなう事業資金を調達したい場合

業歴があり、さらなる企業発展のための事業資金を調達したい人は、「地方自治体」「クラウドファンディング」がおすすめです。

3-2-1.地方自治体の融資をおすすめする理由

地方自治体では、地域産業の発展を目的とした経営力強化のための融資制度を設けているケースが多く見られます。

融資可能な金額は自治体により異なり、状況によっては多額の融資が難しい可能性もありますが、自治体と信用保証協会が絡むことで、銀行からの直接貸付よりは融資のハードルは下がります。

「銀行から融資を受けたいけれど、直接は難しい」という時は、産業力の強化を目的とした地方自治体の融資を検討しましょう。

3-2-2.融資型クラウドファンディングをおすすめする理由

融資型クラウドファンディングは、産業力の強化を目的とした事業資金の調達と相性が抜群です。個人の投資家などから資金を集めると同時にマーケティング施策を行えるからです。

もちろん融資なので、サービス提供会社の審査を通過しないと融資を受けられませんが、事業としての魅力や将来性に対して投資する人が多いため、信用力に関係なく利用できるという点でもおすすめと言えます。

3-3.【用途③】資金繰りに対する事業資金を調達したい場合

資金繰りを改善するための事業資金が必要になったら、「政府系金融機関」「各種銀行」を検討しましょう。

3-3-1.政府系金融機関をおすすめする理由

政府系金融機関では、資金繰りを改善する施策として、融資による支援に取り組んでいます。

経営状況によっては、融資だけでなく、無利子や信用保証料補助、収益力改善支援といった手厚いサポートで、事業の立て直しにも力を貸してくれるので、特に「資金繰りに困って融資を検討している」という企業におすすめです。

どの政府系金融機関から融資を受けるべきか迷う方は、経営状況別に相談窓口をまとめた経済産業省の「中小企業向け資金繰り支援内容一覧表」を参考にしてください。

3-3-2.各種銀行をおすすめする理由

「資金繰りの改善には多額の事業資金が必要」という場合は、資金力のある各種銀行からの融資が向いています

2-3-3. 各種銀行におけるおすすめの融資「プロパー融資」でも触れましたが、銀行が取り扱うプロパー融資は、基本的に融資上限の設定がなく、金融機関の判断で多額の融資も可能です。

事業経験があり、赤字などの経験がなければ銀行からの直接融資も比較的受けやすいため、一度取引のある銀行へ問い合わせてみましょう。

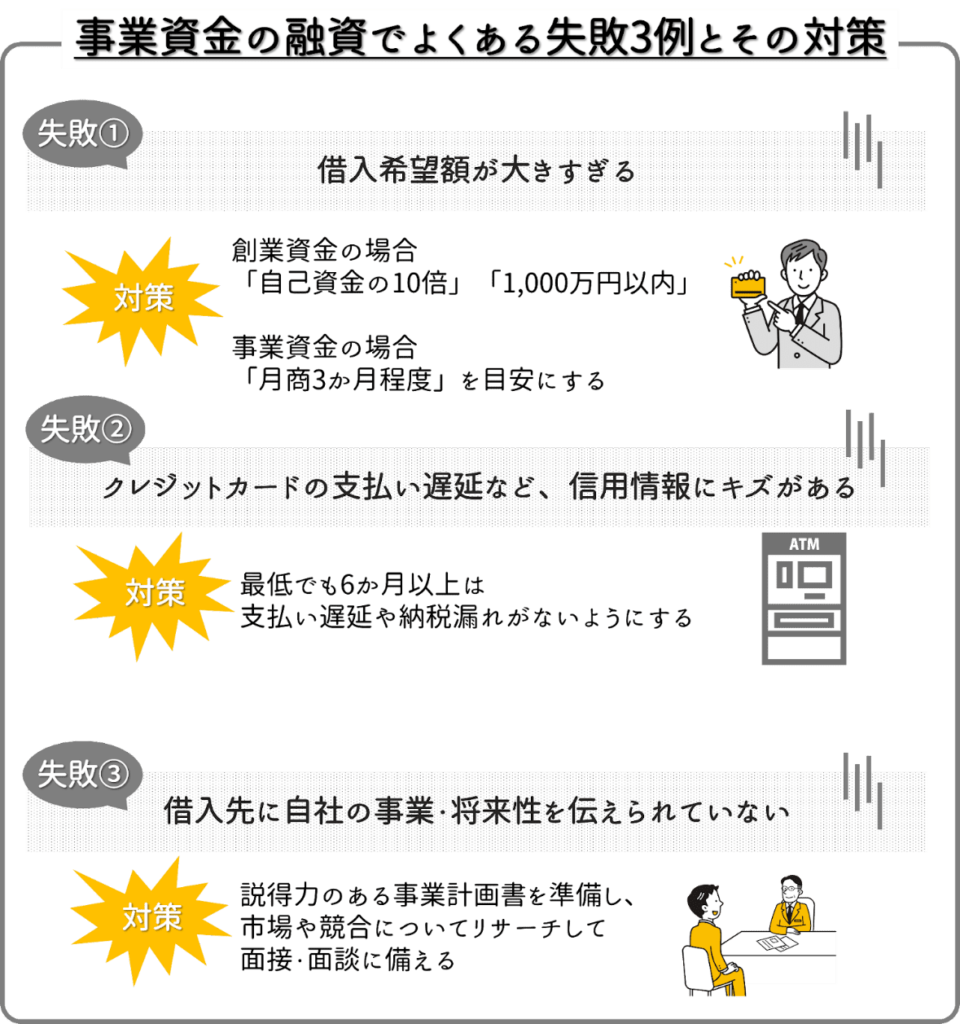

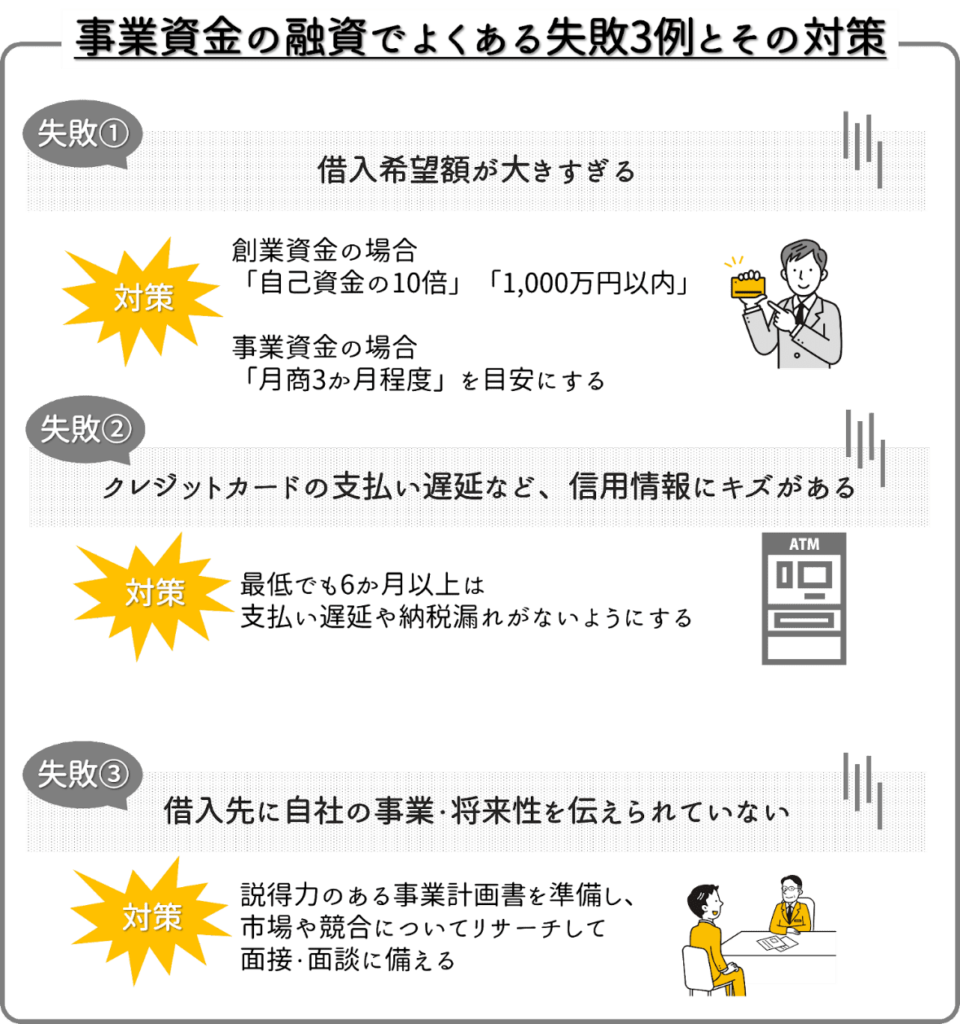

4.事業資金の融資でよくある失敗3例とその対策

ここまでの内容で事業資金の借入先を決定し、融資を受けようと思っても、「こんなことで審査落ちしてしまうの?」という失敗をしてしまうことがあります。

事業資金の融資でよくある失敗は、次の3つです。

知らず知らずのうちに融資の難易度を上げてしまわないよう、事業資金の融資でよくある失敗例とその対策について、理解しておきましょう。

4-1.【失敗①】借入希望額が大きすぎる

| 【対策】創業資金で使うなら「自己資金の10倍」「1,000万円以内」、事業資金なら「月商3か月程度」を目安にする |

事業に必要な資金の希望金額が申込者の経済状況と合っているのかは、融資の審査におけるひとつのポイントです。

事業資金の融資は、借りる側の自己資本や経営状況など、さまざまな要因で決定します。創業や新規事業の開始時における融資金額は以下が目安です。

▼創業や新規事業の開始時における融資金額の目安

- 自己資金の10倍

- 1,000万円以内

自己資金がないと融資を受けられないケースが多く、自己資金があったとしても借入金額との乖離が大きいと審査落ちする可能性があります。

一般的に、融資を受ける場合は、融資希望金額の10分の1程度の自己資金が必要と言われているので、自己資金の10倍以内が目安です。

自己資金が100万円あれば、借入金額は1,000万円が妥当と言えるでしょう。

すでに事業を行っている中で事業資金の融資を受ける場合は、1か月の売上(月商)の3か月程度が目安です。毎月の売上が200万円であれば、600万円程度となります。

ただし、申込者の状況によって変わるため、「いくらまでならOK」とは一概には言えません。「この金額で大丈夫か」という不安があれば、融資を行う金融機関や行政窓口へ問い合わせるか、税理士などの専門家に相談しましょう。

4-2.【失敗②】クレジットカードの支払い遅延など、信用情報にキズがある

| 【対策】最低でも6か月以上は支払い遅延がないようにする |

融資は返済の義務が生じるため、お金を貸す側もきちんと返してくれるのかを見ています。もしクレジットカードや公共料金などの支払遅延や税金の滞納などがあると、金融機関も「本当に返してくれるのか?」という不安を感じてしまうため、事業資金の融資の審査でも不利です。

審査からさかのぼって6か月以内に支払い遅延などがある場合は、一旦融資の手続きは行わず、各種支払いや納税をしっかりと行うことから始めましょう。

「6か月も待てない」「融資がないと資金繰りが苦しい」など、資金面で厳しい状況があるのであれば、国や政府、各自治体が行う助成金や補助金を利用できないかを検討してみてください。

また、赤字や税金の滞納などがあっても最短即日で資金調達できるファクタリングサービスもおすすめです。

資金調達方法の一つであるファクタリングの仕組みや意味については「ファクタリングとは」のコラムを併せてご覧ください。

4-3.【失敗③】借入先に自社の事業・将来性を伝えられていない

| 【対策】説得力のある事業計画書を準備し、市場や競合についてリサーチして面接・面談に備える |

事業資金の融資において、借入先に「融資しても大丈夫だ」と思ってもらうことが非常に重要です。その判断材料となるのが、事業計画書と面接・面談です。

金融機関は、事業計画書から主に次のようなことを見ています。

- 融資で得た資金をどのように使うのか

- どのように運用して返済するのか

これらのことが伝わる内容でなければ、審査通過が難しくなります。テンプレートや記入例を参考にしつつも、自社の事業や将来性が伝わるオリジナリティある事業計画書に仕上げましょう。

また、面接・面談では、事業計画書の内容を中心に質問されます。金融機関の中には、事業計画に関連した市場動向や競合他社の状況などを質問されることもあるので、しっかりとリサーチして臨むようにしましょう。

\事業計画書や面接・面談の準備で困ったときは、専門家へ相談しよう/

自分で手続きできるため、融資を受ける際に税理士などは必須ではありませんが、確実に融資を受けたいのであれば、専門家の力を借りるのもひとつの手段です。

専門家が間に入ることで決算書や試算表などの書類の信頼性が高まり、一定の信用が生まれるという効果もあります。融資を専門とする税理士などを通して手続きを行えば、審査を通過した事例も多数あるので、より有利かつスムーズな手続きも可能です。

付き合いのある税理士などの専門家がいない企業は、認定支援機関(認定経営革新等支援機関)を通じて融資を受けましょう。

認定支援機関とは、会社経営についての相談を行う国の認定を受けている支援機関です。具体的には、「税務や金融・企業財務に関する専門的知識」「支援の実務経験」が一定レベル以上にある専門家が認定されています。

中小企業庁の「認定経営革新等支援機関 検索システム」で、金融機関、商工会・商工会議所、税理士、公認会計士、中小企業診断士などを指定して検索できます。検索結果画面では、実際に行った支援実績も確認できるので、自社に合う融資実績の豊富な専門家を選ぶことが可能です。

相談・依頼内容によっては別途数万~数十万円の費用が必要になりますが、金融機関や商工会などの中には、無料相談を受け付けているケースもあります。

「融資で失敗したくない」

「事業資金の融資を確実にしたい」

「分からないことが多くて困っている」

このような人は専門家の力を借り、融資の成功率を高めましょう。

まとめ

新しい店舗や機材の購入、売り上げ増加による事業の拡大など、ビジネスを始めるタイミングや継続にはさまざまな費用が必要で、自己資金ではまかないきれないこともあります。

その時に、事業資金の融資を受けられる借入先の選択肢や、失敗しないためのポイントを知っておけば、スムーズに行動ができます。

最後にもう一度、事業資金の融資についておさらいをしていきましょう。

◎事業資金の融資の主な借入先は5つ

| 融資の種類 | 借入先を選ぶ際の主な基準 | 向いている企業 | ||||||

| 金利の安さ (相場) | 審査の通りやすさ | 融資ス ピード | 主な融資対象 | 業歴1年以内の企業 | ||||

| 公 的 融 資 | ① | 政府系金融機 | ◎ (1.0~3.0%) | △ | 〇 (3週間~1か月) | 個人 法人 | 利用しやすい | ・業歴の浅い企業 ・できる限り負担の少ない融資を受けたい企業 |

| ② | 地方自治体 | ◎ (1.5~2.5%) | △ | △ (1~2か月 ) | 個人 法人 | 利用しづらい | ・直接貸付が難しい企業 | |

| 民 間 融 資 | ③ | 各種銀行 | 〇 (2.0~15.0%) | × | 〇 (1週間~2か月) | 法人 | 利用しづらい | ・信用力がある企業 ・多額の融資を考える企業 |

| ④ | 信用金庫・信用組合 | 〇 (3.5~10.0%) | △ | 〇 (1週間~2か月) | 個人 法人 | 利用しやすい | ・地域密着型の事業を行う企業 | |

| そ の 他 | ⑤ | クラウドファンディング | 〇 (3.0~9.0%) | 〇 | △ (1か月~) | 法人 | 利用しやすい | ・金融機関からの融資が難しい企業 |

※数値は、目安です。利用する機関や融資制度の内容により、異なる場合があります。

金利や融資スピードなど、さまざまな条件で比較し、自社に合う借入先を選びましょう。

ただし、融資には審査がつきものです。準備などを怠ると、希望よりも少ない融資金額となったり、審査落ちしたりしてしまいます。

◎事業資金の融資でよくある失敗

適切な対処をして、よくある失敗を防ぎましょう。

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者