「カードローンの審査に通らなくて借り入れができない!」「いつも通りカードローンを使おうとしたら借り入れができない!」どうしてもお金が必要で消費者金融のカードローンを利用しようと思ったのに「借り入れができない!」という状態に陥ってしまうこともあるのではないでしょうか。

差し迫ってお金が必要なときに借り入れができないとなるととても困ってしまいますよね。消費者金融のカードローンで借り入れができない場合にはいくつかの理由があります。理由を解消できれば借り入れが可能になるため、理由を確認して対処するようにしましょう。

| <新規のカードローン申し込み>で借入できない理由一覧 |

| 収入が不安定 |

| 他社からの借入総額が年収の3分の1を超えている |

| 既に複数の賃金業者から借入している |

| 他社からの借入や携帯電話料金などについて返済遅延·滞納がある |

| 過去に自己破産や債務整理などの金融事故を起こしている |

| ほぼ同時期に複数の貸金業者のカードローンを申し込んでいる |

| <現在保有しているカードローン>で借入できない理由一覧 |

| カードローンの利用限度額に達している |

| 他社からの借入額と合わせて年収の3分の1を超えている |

| 返済遅延·滞納がある |

| 自己破産や債務整理などの手続きを行った |

| 勤務先の変更といった属性の変更について届出をしていない |

| カードの磁気不良·破損 |

この記事では理由の詳細と対処方法を紹介します。しかし、理由によってはすぐに解決することが難しいものもあります。その場合は、カードローン以外の方法を検討するようにしましょう。本文ではカードローン以外の資金調達方法も紹介します。

▼この記事でわかること

- 借り入れできない理由一覧

- 借り入れできない理由に対する対処法

- 今すぐできるカードローン以外の資金調達方法

- 借り入れを利用する場合の注意点

最後まで読むことで、借り入れを利用する際の注意点も分かります。借り入れできない状況を解消して安全に資金調達をするためにも、ぜひ最後まで目を通してください。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要な書類が少ないため最短即日での資金調達が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1. 【ケース別】借り入れできない理由一覧

借り入れできないという状況を解決するためにも、まず「なぜ借り入れできないのか」という状況を把握するようにしましょう。

ここではカードローンで借り入れできない理由について解説します。ただし、借り入れできない理由は、下記2つのケースで若干事情が異なるため、自分の該当するケースについての理由を確認するようにしましょう。

- 新規カードローンの申し込みで借り入れできない場合

- 現在保有するカードローンで借り入れできない場合

それぞれのケースについての詳細は次の通りです。

1-1. 新規のカードローンの申し込みで借り入れできない理由6つ

初めて消費者金融のカードローンに申し込んだ際、あるいは追加で新たなカードローンを申し込んだ際に審査に通らない理由としては、主に次の6つがあります。

| <新規のカードローンの申し込み>で借入できない理由一覧 |

| · 収入が不安定 |

| · 他社からの借入総額が年収の3分の1を超えている |

| · 既に複数の貸金業者から借入している |

| · 他社からの借入や携帯電話料金などについて返済遅延・滞納がある |

| · 過去に自己破産や債務整理などの金融事故を起こしている |

| · ほぼ同時期に複数の貸金業者のカードローンを申し込んでいる |

理由ごとに対処法も異なるため、内容をよく確認するようにしましょう。

1-1-1. 収入が不安定

収入が不安定な場合、カードローンの審査に通らないことがよくあります。

というのも、カードローンの審査の場合、収入が多いことよりも毎月一定の収入があることが重視されるからです。毎月安定的な収入がないと返済が滞ると警戒されて審査に通らないケースが少なくありません。例えば

A:月収0円が数か月あるものの年間収入合計が300万円ある

B:月々の収入が25万円で安定しており、年収300万円ある

のケースでは、同じ年収でもAは収入が不安定でカードローンの審査に通りにくく、Bは収入が安定しておりカードローンの審査に通りやすいといえます。収入が安定しているかどうかは、社員や派遣社員・契約社員・アルバイトなどの定職に就いているかどうかで判断されるケースがほとんどです。

定職に就いている場合は収入が安定していると見なされカードの審査は通りやすいといえます。一方でフリーランスや専業主婦など定職についていない人の場合は、収入が安定しないと見なされ、審査に通りにくいといえます。

収入が不安定で審査が通らない場合は「2-1. フリーランス向け(個人事業主向け)プランのある消費者金融を選ぶ」や「2-2. 専業主婦は銀行カードローンが利用できる」を参照して対処するようにしましょう。

1-1-2. 他社からの借入総額が年収の3分の1を超えている

他の貸金業者からの借入総額が既に年収の3分の1を超えている場合、新規のカードローンの審査を通過することができません。

なぜなら、貸金業法の総量規制という制度で、消費者金融は融資申込者の年収の3分の1を超える融資をしてはいけないことになっているからです。

例えば年収300万円の場合、他の貸金業者からの貸付金額も合わせて合計100万円までしか貸し付けができません。なお、下記の借り入れは貸金業からの借り入れでないため総量規制の対象外となり、気にする必要はありません。

| 【総量規制の対象外となるもの】 ・奨学金の借り入れ ・住宅ローン ・自動車ローン ・教育ローン ・銀行カードローン ・クレジットカードのショッピング利用額(キャッシング利用額は総量規制に含まれる) |

他の貸金業者からの貸付金額が年収の3分の1を超えている場合には、新たに消費者金融などの貸金業者から借り入れができないことに注意しましょう。

総量規制のため審査に通らない場合は「2-3. 総量規制を超えた場合や複数社からの借り入れがある場合は、おまとめローンを活用する」や「2-4. カードローン以外の手段を使う」を参照して対処するようにしましょう。

1-1-3. すでに複数の貸金業者から借り入れをしている

すでに複数の貸金業者から借り入れをしている場合は、新規のカードローンの審査を通過することが難しくなります。

なぜなら、4社以上など複数社から借り入れをしている申込者は「多重債務者」と判断されてしまうからです。貸金業法では、多重債務となるような貸付を避けるために、利用申込者の「返済能力」を審査することが義務付けられています。

この「返済能力」の審査で、既に複数社からの借り入れがある利用者は審査落ちとなってしまうケースがほとんどです。

複数社から借り入れをしている場合は審査に通りにくいため、「2-3. 総量規制を超えた場合や複数社からの借り入れがある場合は、おまとめローンを活用する」や「2-4. カードローン以外の手段を使う」、「2-6. すでに契約している会社の利用可能額を増額する」を参照して対処するようにしましょう。

1-1-4. 他社からの借り入れや携帯電話料金などについて返済遅延・滞納がある

他の貸金業者からの借り入れや携帯電話料金などについて返済遅延や滞納があると、審査に通らず借り入れをすることができません。

なぜなら、返済遅延・滞納についての情報が信用情報機関に記録されてしまい、返済能力が低いと見なされるためです。信用情報に記録されるのは、貸金業者からの借り入れに対する返済遅延だけでなく、携帯電話料金やクレジットカードの支払遅延なども含まれる点に注意しましょう。

| 【信用情報に記録される返済遅延・滞納情報とは】 貸金業者からの借り入れや、携帯電話料金、クレジットカードの支払いにおいて下記に該当する遅延があれば、信用情報に登録されます。 ・61日以上あるいは3か月以上の長期滞納がある場合 ・何度も返済遅延を繰り返している場合(数日遅れなどの短期間の遅れも含む) |

上記ケースに該当する場合は、信用情報機関に返済遅延・滞納についての情報が記録されてしまい、審査に通りにくくなります。一度信用情報機関に返済遅延・滞納情報が登録されてしまうと、その後延滞分を完済しても完済後5年間は記録が残るため注意しましょう。

なお、公共料金や税金の支払遅延については、信用情報には記載されません。

返済遅延・滞納がある場合は、「2-4. カードローン以外の手段を使う」や「2-5. 返済遅延と滞納を解消すると利用が再開できることもある」を参照して対処するようにしましょう。

1-1-5. 過去に自己破産や債務整理などの金融事故を起こしている

過去に自己破産や債務整理を行っている場合は、審査には通りにくいといえます。自己破産や債務整理は金融事故として信用情報機関に記録が残り、返済能力がないと見なされるからです。

自己破産の場合は破産後5~10年、債務整理の場合は整理後5年間、信用情報に記録が残ります。記録が残る間は借り入れができないといえます。過去に自己破産や債務整理を行って借り入れができない場合は、「2-4. カードローン以外の手段を使う」を参照してカードローン以外の方法でお金を調達するようにしましょう。

1-1-6. ほぼ同時期に複数の貸金業者のカードローンを申し込んでいる

1か月内などのほぼ同時期に3~4社もの複数の貸金業者にカードローンの申し込みをしている場合、審査には通りにくいといえます。

なぜなら、複数社にカードローンの申し込みをしていると多重債務の恐れがある「申込ブラック」と見なされ、審査に通りにくくなるからです。貸金業者へのカードローンの申込情報については6か月間もの間、信用情報に記録が残るため注意が必要です。

1社にカードローンを申し込んで落ちてしまうとすぐに次々にカードローンを申し込んでしまいがちです。しかし、ほぼ同時期に複数のカードローンを申し込むと審査に通りにくいため、必要最低限の申し込みをするようにしましょう。

対処法については、「2-4. カードローン以外の手段を使う」や「2-6. すでに契約している会社の利用可能額を増額する」を参照するようにしましょう。

1-2. 現在保有するカードローンで借り入れできない理由7つ

現在保有するカードローンについて、つい先日まで普通に借り入れができたのに、ある日突然借り入れができなくなるということがあります。

その理由としては次のようなものが挙げられます。

| <現在保有しているカードローン>で借入できない理由一覧 |

| · カードローンの利用限度額に達している |

| · 他社からの借入額と合わせて年収の3分の1以上を超えている |

| · 返済遅延・滞納がある |

| · 自己破産や債務整理などの手続きを行った |

| · 勤務先の変更といった属性の変更について届出をしていない |

| · カードの磁気不良・破損 |

詳しくは次の通りです。

1-2-1. カードローンの利用限度額に達している

カードローンの利用限度額に達してしまっていると、借り入れすることができません。通常、カードローンを契約するときにそのカードでの利用限度額を設定します。

利用限度額に達してしまうとそれ以上その会社のカードローンでは借り入れができません。もし利用限度額以上に借りたい場合は、利用限度額の増額を申請する必要があります。

利用限度額を超えて借り入れができない場合は、「2-4. カードローン以外の手段を使う」や「2-7. 申込ブラックになっている場合は6か月以上の期間をあけて申し込む」を参照して対処しましょう。

1-2-2. 他社からの借入額と合わせて年収の3分の1以上を超えている

他の消費者金融などからの借入額と合わせると年収の3分の1以上を超えてしまっている場合は、総量規制を超えているため、借り入れをすることができません。

貸金業者では、利用者の他社からの借入状況も把握しています。なぜなら貸金業では利用者の総量規制を超える貸し付けをすると貸金業法違反となり、貸金業者が処罰を受けるからです。そのため、貸金業者は利用者の総量規制以上の貸し付けをしません。

貸金業者からの借り入れの合計が総量規制を超えている場合は、追加の借り入れができないことに注意が必要です。

総量規制を超えている場合は、「2-3. 総量規制を超えた場合や複数社からの借り入れがある場合は、おまとめローンを活用する」や「2-4. カードローン以外の手段を使う」を参照して対処するようにしましょう。

1-2-3. 返済遅延・滞納がある

現在保有しているカードローンや他社から借り入れしているカードローンについて返済遅延や滞納があると、追加借入ができないことがあります。

数日程度の返済遅延であっても複数回繰り返したり、長期間にわたって返済を怠ったりすると、利用が停止されることがあります。

返済遅延情報は信用情報機関に登録され、貸金業者であればどの会社でもチェックすることができます。このため、別の会社のカードローンに対する返済遅延があった場合でも、利用を停止されることが少なくありません。

返済遅延・滞納は、追加の借り入れができなくなるため避けるようにしましょう。

返済遅延・滞納がある場合の対処法は「2-4. カードローン以外の手段を使う」や「2-5. 返済遅延と滞納を解消すると利用が再開できることもある」を参照してください。

1-2-4. 自己破産や債務整理などの手続きを行った

自己破産や債務整理の手続きを行った場合は、新たな借り入れはできません。

自己破産や債務整理を行うと金融事故として信用情報機関に記録が残ります。カードローン会社は信用情報の金融事故についてはチェックしているため、その後の借り入れはできなくなります。

自己破産の場合は破産後5年~10年、債務整理の場合は整理後5年間、信用情報に記録が残るため、最低でもその期間は借り入れができません。自己破産や債務整理を行って借り入れができない場合は、「2-4. カードローン以外の手段を使う」を参照し、カードローン以外の方法でお金を調達するようにしましょう。

1-2-5. 勤務先の変更といった属性の変更について届出をしていない

転職などで勤務先の変更があった場合にカードローンの会社に届出をしないと、カードローンの利用ができなくなることがあります。通常、カードローンの契約では「勤務先の変更が合った場合にはカードローンの会社に申告すること」を義務付けています。

勤務先の変更を申告しないと規約違反となりカードローンを利用することができなくなります。勤務先が変更となったことは申告しない限りカードローン会社が気づくことはほとんどありません。

しかし、利用可能額の増額を申し込んだり、カードローン会社が連絡を取ろうとしたときに連絡が取れなかったりといった場合に発覚することがあります。勤務先の変更があった場合は、借入停止を防ぐためにも「2-8. カードローン会社に勤務先の変更などの連絡をする」を参照して、きちんと届出をするようにしましょう。

1-2-6. 住所・氏名・電話番号といった属性の変更について届出をしていない

結婚や引越しなどで住所・氏名・電話番号が変わった場合にも、カードローンの会社に届出をしないと、カードローンの利用ができなくなることがあります。

住所・氏名・電話番号といった個人の属性情報の変更についても勤務先情報と同様に、カードローンの契約では申告を義務付けています。

変更を申告しないと規約違反となりカードローンを利用することができなくなります。住所・氏名・電話番号の変更届がなされていないことは、利用可能額の増額を申し込んだり、カードローン会社からのお知らせが届かなかったりすると知られてしまうことがあります。

住所・氏名・電話番号といった属性情報に変更がある場合は、利用停止を防ぐためにも「2-8. カードローン会社に勤務先の変更などの連絡をする」を参照して、きちんと届出をするようにしましょう。

1-2-7. カードの磁気不良・破損

カードの磁気不良や破損のため、ATMでカードを使おうとしても「このカードはご利用できません」と表示されてしまい、借り入れができないことがあります。

利用限度額に余裕があり、他社で特に金融事故も起こしておらず、勤務先変更などの属性変更についての申告漏れもない場合は、カード自体が破損している可能性があります。

カードの磁気不良や破損の場合は、「2-9. カードの磁気不良・破損はカードローン会社に連絡する」を参照して対処しましょう。

2. 借り入れできない場合に取るべき対処法9つ

カードローンで借り入れできない理由が把握できたところで、次に確認したいのは「対処法」ですよね。

借り入れできないそれぞれの理由について、次のような対処法があります。

【借り入れできない場合に取るべき対処法】

| 収入が不安定でローンの審査に通らず借り入れできないときの対処法 |

|---|

| ⇒2-1. フリーランス向け(個人事業主向け)プランのある消費者金融を選ぶ |

| ⇒2-2. 専業主婦は銀行カードローンが利用できる |

| 他社からの借り入れ総額が年収の3分の1を超えていて借り入れができないときの対処法 |

|---|

| ⇒2-3. 総量規制を超えた場合や複数社からの借り入れがある場合は、おまとめローンを活用する |

| ⇒2-4. カードローン以外の手段を使う |

| 返済遅延や滞納で借り入れができないときの対処法 |

|---|

| ⇒2-4. カードローン以外の手段を使う |

| ⇒2-5. 返済遅延と滞納を解消すると利用が再開できることもある |

| カードローンの利用限度額に達していて借り入れができないときの対処法 |

|---|

| ⇒2-4. カードローン以外の手段を使う |

| ⇒2-6. すでに契約している会社の利用可能額を増額する |

| すでに複数の貸金業者から借り入れをしている際の対処法 |

|---|

| ⇒2-3. 総量規制を超えた場合や複数社からの借り入れがある場合は、おまとめローンを活用する |

| ⇒2-4. カードローン以外の手段を使う |

| ⇒2-6. すでに契約している会社の利用可能額を増額する |

| ほぼ同時期に複数社のカードローンを申し込んだため借り入れができないときの対処法 |

|---|

| ⇒2-4. カードローン以外の手段を使う |

| ⇒2-7. 申込ブラックになっている場合は6か月以上の期間をあけて申し込む |

| 自己破産や債務整理などの手続きを行ったため借り入れができないときの対処法 |

|---|

| ⇒2-4. カードローン以外の手段を使う |

| 勤務先や氏名、住所、電話番号の変更の申請を怠って借り入れができないときの対処法 |

|---|

| ⇒2-8. カードローン会社に変更の申請をする |

| カードの磁気不良・破損で借り入れができないときの対処法 |

|---|

| ⇒2-9. カードの磁気不良・破損はカードローン会社に連絡する |

心当たりのあるケースについて、以下で対処法を具体的に確認していきましょう。

2-1. フリーランス向け(個人事業主向け)プランのある消費者金融を選ぶ

フリーランスで収入が不安定な場合、フリーランス向け(個人事業主向け)プランのある消費者金融を選ぶと、事業用資金ではあるもののお金を調達することができます。

例えば、下記のように多くの大手消費者金融で個人事業主用のプランが設けられているため、チェックしてみましょう。

- アイフル「事業サポートプラン」

- プロミス「自営者カードローン」

フリーランスのため収入が不安定と見なされ借り入れができない場合でも、事業用のプランで申込をすると借り入れが可能なケースが多くあります。

2-2. 専業主婦は銀行カードローンが利用できる

専業主婦のため収入がないと見なされ借り入れができなかった場合、消費者金融のカードローンでなく銀行カードローンを利用することができます。

なぜなら銀行カードローンでは、配偶者である夫の収入が安定していると、専業主婦である妻の収入も安定していると見なすケースが多いからです。全ての銀行カードローンが専業主婦の申込を受け付けるわけではありませんが、多くの大手銀行、地銀、ネット銀行が専業主婦向けの貸し付けを行っています。

例えば下記のような銀行カードローンが利用できます。

- 三菱UFJカードローン「バンクイック」

- PayPay銀行「カードローン」

大手銀行であればATMが多くあり便利です。また、ネットバンキングや地方銀行などは比較的手数料が安い傾向です。

自分の利便性を考えて選ぶようにしましょう。

2-3. 総量規制を超えた場合や複数社からの借り入れがある場合は、おまとめローンを活用する

年収の3分の1以上の借り入れをしているなど総量規制に引っかかる場合や複数社からの借り入れがある場合は、おまとめローンを活用すると追加で借り入れをすることができます。

現在の借入利息よりも低い金利が適用され、返済先も一か所となるため、返済額も抑えられる可能性があります。おまとめローンはさまざまな消費者金融で利用することが可能です。

例えば下記のようなものがあります。

- アイフル「おまとめMAX・かりかえMAX 」

- アコム「貸金業法に基づく借換え専用ローン」

利息や返済総額がどのくらいになるかは、借入総額にもよるため、各会社に問い合わせるようにしましょう。

総量規制を超えて借り入れができない場合は、おまとめローンを活用することがおすすめです。

2-4. カードローン以外の手段を使う

返済遅延や滞納があったり、自己破産や債務整理を行ったりした場合は、カードローンの利用が望めないため、カードローン以外の資金調達手段を使うようにしましょう。

カードローン以外の調達方法は、「3. 今すぐできるカードローン以外の資金調達方法5つ」を参照してください。

2-5. 返済遅延と滞納を解消すると利用が再開できることもある

返済遅延や滞納で借り入れができない場合で、強制解約に至ってない場合は、借入金を返済すれば、利用を再開できるケースがあります。

利用者が返済遅延や滞納をすると、カードローン会社は利用者の「利用停止」か「強制解約」かどちらかの対処をします。

「強制解約」となった場合には、利用者が返済をしても再び借り入れをすることは期待できません。しかし「利用停止」の場合は、返済すれば1週間程度で利用を再開できることがあります。

利用を再開できるかどうかはカードローン会社に問い合わせて確認するようにしましょう。

2-6. すでに契約している会社の利用可能額を増額する

利用限度額いっぱいに借りてしまっていて借り入れができない場合は、利用可能額の増額を申請してみましょう。審査に通過すると新たな借り入れが可能となります。

ただし、総量規制までまだ借入金額に余裕があることや、返済遅延や滞納、自己破産や債務整理といった信用情報に傷が残ることをしていないことが条件です。

また、すでに複数社のカードを持っているため新たなカードローンの審査に通らないといった場合にも、現在保有しているカードローンの利用可能額を増やして資金調達をする方が現実的といえます。

2-7. 申込ブラックになっている場合は6か月以上の期間をあけて申し込む

ほぼ同時期に複数社のカードローンを申し込んだために申込ブラックと見なされて借り入れできないときは、信用情報から情報が削除される6か月の期間をあけて申し込むようにしましょう。

念のため申込時に、信用情報から申込情報が消えたかどうか確認するようにしましょう。

確認するには信用情報機関に開示請求をします。開示請求方法は下記「信用情報機関CIC」のホームページにある通り、インターネット経由、郵送経由、窓口での直接請求の3パターンの請求方法があります。

手続きの詳細は下記ページで確認するようにしましょう。

- 指定信用情報機関のCIC「情報開示について」

信用情報からの情報開示で申込情報が消えていることを確認してから、新たなカードローンの申し込みをするようにしましょう。

2-8. カードローン会社に勤務先の変更などの連絡をする

勤務先や氏名、住所、電話番号の変更の申請を怠って借り入れができないときは、カードローン会社に変更の連絡をするようにしましょう。

変更の連絡方法は、主に「インターネットの会員サイト上」で変更の手続きをするか、「電話」で変更の手続きをするかの2つの方法があります。

各カードローン会社のホームページで確認し、変更の手続きを取るようにしましょう。

2-9. カードの磁気不良・破損はカードローン会社に連絡する

カードの磁気不良・破損で借り入れができない場合は、カードローン会社の問い合わせ窓口に連絡するようにしましょう。

カードの再発行を受け付けてくれる上、カードが再発行されるまでの借入方法などを教えてくれます。

カードの磁気不良・破損は速やかにカードローン会社に問い合わせるようにしましょう。

3. 今すぐできるカードローン以外の資金調達方法5つ

自己破産や債務整理などの金融事故を起こしたなど、借り入れができない理由によっては、新たなカードローンでの借り入れが望めない場合も少なくありません。

新たな借り入れが期待できない場合は、カードローン以外の資金調達方法を考えるしかありません。

そこでここでは「今すぐできるカードローン以外の資金調達方法」について紹介します。

| ◆ 今すぐできるカードローン以外のお金の調達方法5つ |

| ・ クレジットカードのキャッシング機能を使う |

| ・ フリマやリサイクルショップを使って不用品を売却する |

| ・ ブランド品や骨とう品を担保に質屋でお金を借りる |

| ・ 単発アルバイトや副業をやってみる |

| ・ 低所得で生活費に困っているなら生活福祉資金を利用する |

詳しい内容は次の通りです。

3-1. クレジットカードのキャッシング機能を使う

保有しているクレジットカードにキャッシング利用枠が設けられている場合、お金を借りることができます。

| 【クレジットカードのキャッシング機能とは】 クレジットカードのキャッシング機能とは、クレジットカードに付帯機能として付いている「お金を借りることのできる機能」のことです。 通常のクレジットカードでは、ショッピング利用可能額とは別にキャッシング利用可能額が10万~30万円ほど設定されており、その金額の範囲内でお金を借りることができます。 キャッシングの利用可能額は会員サイトやカードの利用明細書などで確認することが可能です。 |

クレジットカードのキャッシング機能は、ATMでクレジットカードを使って現金を引き出したり、クレジットカードの会員サイト上から指定口座に現金を振り込んだりして利用します。

ただしクレジットカードのキャッシングは、貸金業の総量規制の対象となるため、他のカードローンの利用額と合わせて合計で年収の3分の1までしか借りられないことに注意しましょう。

もし総量規制まで余裕があるようであれば、クレジットカードのキャッシングで資金調達が可能です。

3-2. フリマやリサイクルショップを使って不用品を売却する

フリーマーケットやリサイクルショップを使って不用品を売却することで現金を手早く手に入れることができます

不用品を売却する手段としては、例えば下記のような方法があります。

【不用品の売却手段一覧】

| 手段 | 特徴 |

|---|---|

| メルカリ | 不要なものをインターネット上で売り買いできるフリマアプリ。 自分で販売価格を決めることが可能。販売手数料は売却額の10%。 |

| ラクマ | 不要なものをインターネット上で売り買いできるフリマアプリ。 自分で販売価格を決めることが可能。販売手数料は売却額の6%。 |

| ヤフオク | 日本最大級のインターネットオークションサイト。 最低落札希望価格を設定できる。手数料は落札額の8.8%~10%。 |

| リサイクルショップ | 商品を査定の上、買取。出張買取やオンライン買取を行うところも。 |

「メルカリ」や「ラクマ」、「ヤフオク」といったインターネット上の不用品売買サービスは、インターネット上で会員登録をし、商品の画像や情報をアップすることで手軽に出品ができます。

フリマやオークションでは、販売価格や最低落札価格を自分で設定できる点がメリットといえます。ただし、買い手がなかなかつかないとお金が手に入るまで時間がかかることに注意が必要です。また販売手数料も売却額の5%~10%程度かかります。

手間や時間をかけられないという場合は、リサイクルショップの利用がおすすめです。リサイクルショップに不用品を持ち込むと、最短即日で商品査定を受けたうえで買い取ってもらえます。なお出張買取やオンライン買取をするショップもあるため、大量に売却したい場合や大型家電など運びにくいものを売りたい場合に便利です。

自分で売値を決めたい場合はフリマアプリやオークションサイトを利用し、手間や時間をかけたくない場合はリサイクルショップを利用するとよいでしょう。

3-3. ブランド品や骨とう品などを担保に質屋でお金を借りる

ブランド品や骨とう品などといった高級品を担保に質屋でお金を借りることができます。

質屋では、品物を預ける代わりに、即日お金を貸してもらえます。その後、返済期限までに借りたお金と利息を返すと品物は返却されます。

もし返済できなければ預けた品は「質流れ」となり、質屋で商品として販売されます。質屋で借りられる金額は持ち込む商品の査定金額によって異なります。一般的に、質屋で借りることのできる金額は、買取査定額の6~8割といわれています。

返済期限はだいたい3か月前後です。時計やバッグなどのブランド品を保有している場合は、それを担保に質屋でお金を借りることが可能です。

3-4. 単発アルバイトや副業をやってみる

単発のアルバイトや副業をすることも、資金調達にはおすすめです。

単発のアルバイト・副業については、例えば下記のようなものがあります。

【単発アルバイト・副業事例】

| 休日を活かしたアルバイト |

|---|

| 〈アルバイトの例〉 • イベントスタッフ:期間限定のイベントにおける会場案内や警備、グッズ販売などの仕事。日払いが可能なケースが多く、日給1万円~3万円など。 • チラシ・ティッシュ配布:広告用チラシやティッシュを街頭で配布。時給1000~1200円程度。1日3時間程度からの勤務も可能で、日払いも可能なケースが多くあります。日給3000円~1万円など。 〈アルバイトの探し方〉 「バイトル」「タウンワーク」などアルバイト情報サイトを活用する |

| 平日の空き時間、休日を活かした業務委託 |

|---|

| 〈業務委託の例〉 • プログラミング:Webサイトやアプリケーションなどの開発業務。月収5万~数十万。月払いが多い。 • デザイン・イラスト作成:Webデザイン・イラスト作成業務。歩合制で月収1万円~30万円など。月払いが多い。 • ライティング:Web記事の作成や資料の作成など。歩合制で月収1万円~30万円など。月払いが多い。 〈業務委託の探し方〉 「クラウドテック」「クラウドワークス」「ランサーズ」などクラウドソーシングサイトを活用する |

休日を活かしたアルバイトでは、週末の1日だけで日給1万円前後から収入を得ることが可能です。休日だけでなく平日の空き時間を使って専門性を生かした仕事を業務委託で受けると、副業として月に10万~30万の収入を得ることも可能です。

単発のアルバイトや副業は確実に収入を得られるため、おすすめです。

3-5. 低所得で生活費に困っているなら生活福祉資金を利用する

低所得で生活費に困っている場合は、「生活福祉資金貸付制度」を使って都道府県の福祉協議会から借り入れをすることができます。

「生活福祉資金貸付制度」を利用できるのは次のような場合です。

| 〈生活福祉資金貸付制度を使える世帯〉 • 失業や収入の減少などによって生活に困窮している「低所得者世帯(市町村民税非課税程度)」 • 障害者手帳などの交付を受けた人が属する「障害者世帯」 • 65歳以上の高齢者が属する「高齢者世帯」 |

例えば、低所得者世帯の場合、下記のような「総合支援資金」の貸し付けを受けることができます。

「総合支援資金」は、生活に困窮している世帯が、生活を立て直して経済的自立を図ることができるように、社会福祉協議会から、生活支援費や住宅入居費、一時生活再建費などの貸し付けを受けられる制度です。

| 〈低所得者世帯向け「総合支援資金」の内容〉 ・生活支援費の貸付:生活再建までの間に必要な生活費として、原則3か月以内、月20万円までの貸し付けを行う。(単身世帯の場合は月15万円以内) ・住宅入居費の貸付:敷金、礼金など住宅の賃貸契約を結ぶために必要な資金として、40万円までの貸し付けを行う。 ・一時生活再建費の貸付:就職活動や技能習得、家賃や公共料金などの滞納の一時立て替え、債務整理に必要な費用などについて、60万円までの貸し付けを行う。 |

制度や手続きについて詳しくは「内閣府大臣官房政府広報室」の解説ページで確認してください。

低所得で生活費に困っている場合は生活福祉資金を活用して生活再建をするようにしましょう。

4.借り入れを利用する場合の注意点

借り入れができない状況を解消することは大切ですが、借り入れを続ける場合にも注意したい点があります。

それは、

- 審査なしで借りられるカードローン会社は違法業者のため利用しない

- 返済遅延・滞納はしない

- つい借りすぎてしまう場合は貸付自粛制度の活用を検討する

といった点です。

健全な借り入れをするためにも気を付けるようにしましょう。

4-1. 審査なしで借りられるカードローン会社は違法業者のため利用しない

審査なしで借りられるカードローンというのは存在せず、もしあるとすれば違法業者のため利用しないようにしましょう。

貸金業法では、過剰な貸し付けにより返済が困難になる多重債務問題を回避するため、貸付前に「返済能力調査」を行い審査することを貸付業者に義務付けています。

1万~5万円の少額融資でも審査なしでは借りることができません。このため「審査なしで借りられる!」と宣伝する貸金業者は違法業者です。違法業者からは、返済できない法外な利息を請求される可能性が高いため、お金を借りないようにしましょう。

4-2. 返済遅延・滞納はしない

借り入れをしたお金や携帯電話料金などといった支払い義務のあるお金について、返済遅延・滞納をしないようにしましょう。

返済遅延や滞納は信用情報に傷がつき、その後借り入れをすることができなくなったり、延滞利息を支払わなければならなくなったりと、いいことはありません。もしどうしても返済遅延や滞納が避けられない場合は、事前にカードローン会社に連絡し、相談するようにしましょう。

会社によって対応は異なるものの、一時的に支払い時期をずらしたり、支払額について減額したりしてくれる場合があります。信用情報に傷をつけないためにも、返済遅延や滞納は避け、どうしても返済遅延や滞納になってしまう場合は、早めにカードローン会社に相談することが大切です。

4-3. つい借りすぎてしまう場合は貸付自粛制度を活用する

浪費癖があってつい借りすぎてしまう場合は、「貸付自粛制度」を活用することがおすすめです。

カードローンなどで借り入れをする場合、支払能力を超えるような多重債務の状態とならないように気を付けなければなりません。それでも、借り入れができる状況があると、つい借りすぎてしまうケースが少なくありません。

そうした借りすぎを防止するための制度が「貸付自粛制度」です。貸付自粛制度とは、本人もしくは法定代理人が一般社団法人全国銀行協会か日本貸金業協会に「貸付自粛」を申請することで、二つの協会の会員である金融機関からの貸し付けが受けられなくなることです。

手続き方法などの詳細については以下を参考にしてください。

「貸付自粛制度」を使うと借り入れをしたくても借り入れができない状況とすることができます。

ギャンブル依存症や買い物依存症などの浪費癖があり「借りすぎ」が自分の力で抑えられない場合などに活用しましょう。

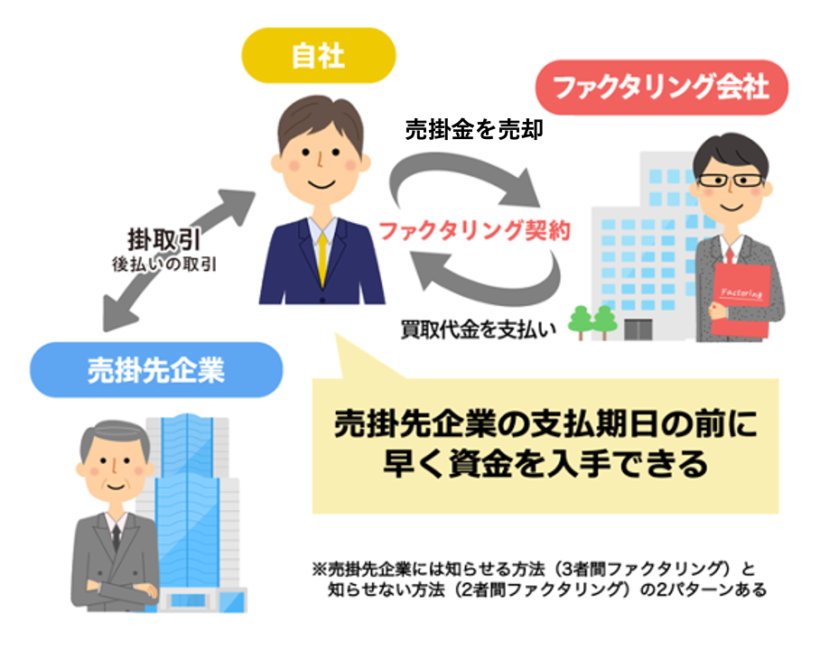

5.個人事業主の場合はファクタリングでの資金調達を選択肢に入れよう

「3. 今すぐできるカードローン以外の資金調達方法5つ」でカードローン以外の資金調達を紹介しましたが、個人事業主の場合は、ファクタリングという資金調達方法を使うこともできます。

ファクタリングとは、保有する「売掛金」をファクタリング会社に買い取ってもらい、即日~数日のうちに資金化することです。

【ファクタリングの仕組み】

ファクタリングでは、資金化にあたって手数料が発生します。

手数料の相場は売掛金の内容によって異なり、相場は2%~18%です。

手数料がかかるものの、ファクタリングは、言わば「売掛金の先払い」であって借金ではないため安全な資金調達方法です。返済義務もなく、高い利息を支払い続ける必要もありません。

もし、まだ取引先から入金されていない商品代金やコンサルティング料金、プログラミング代などといった「売掛金」があれば、ファクタリングサービスの利用を検討してみましょう。

借入ができない時でも利用できる「ファクタリング」について詳しくはこちらの記事をご覧ください。

個人事業主でファクタリングサービスの利用を検討する場合には、弊社ビートレーディングにぜひご相談ください。

ビートレーディングでは個人事業主様向けのファクタリングサービスを行っています。

ビートレーディングのファクタリングサービスには下記のような特徴があるため、安心してご相談いただけます。

| 【ビートレーディングのファクタリングサービスの特徴】 ・最短2時間での資金調達が可能 ・手数料は2%~12%と低水準 ・3万円からの買取実績があるため気軽に相談できる ・必要な審査書類は2点のみ(「売掛先からの入金が確認できる通帳のコピー」「売掛金に関する資料(請求書など)」) ・PC・スマホでのオンライン契約も可能 |

特に、ビートレーディングは、取引実績9.1万社以上、累計買取額1,824億円達成(2026年3月時点)と豊富な実績があり高い信頼を得ています。

初めてのご利用でも安心してご相談いただけるため、ファクタリングサービスの利用をお考えの際には、ぜひご相談ください。

お見積もりはこちらからご請求いただけます。

6.まとめ

借り入れができない場合の原因や対処法について紹介しました。借り入れができない理由と対処法については次のようなものが挙げられます。

【借り入れできない場合に取るべき対処法】

| 収入が不安定でローンの審査に通らず借り入れできないときの対処法 |

|---|

| ⇒2-1. フリーランス向け(個人事業主向け)プランのある消費者金融を選ぶ |

| ⇒2-2. 専業主婦は銀行カードローンが利用できる |

| 他社からの借り入れ総額が年収の3分の1を超えていて借り入れができないときの対処法 |

|---|

| ⇒2-3. 総量規制を超えた場合や複数社からの借り入れがある場合は、おまとめローンを活用する |

| ⇒2-4. カードローン以外の手段を使う |

| 返済遅延や滞納で借り入れができないときの対処法 |

|---|

| ⇒2-4. カードローン以外の手段を使う |

| ⇒2-5. 返済遅延と滞納を解消すると利用が再開できることもある |

| カードローンの利用限度額に達していて借り入れができないときの対処法 |

|---|

| ⇒2-4. カードローン以外の手段を使う |

| ⇒2-6. すでに契約している会社の利用可能額を増額する |

| すでに複数の貸金業者から借り入れをしている際の対処法 |

|---|

| ⇒2-3. 総量規制を超えた場合や複数社からの借り入れがある場合は、おまとめローンを活用する |

| ⇒2-4. カードローン以外の手段を使う |

| ⇒2-6. すでに契約している会社の利用可能額を増額する |

| ほぼ同時期に複数社のカードローンを申し込んだため借り入れができないときの対処法 |

|---|

| ⇒2-4. カードローン以外の手段を使う |

| ⇒2-7. 申込ブラックになっている場合は6か月以上の期間をあけて申し込む |

| 自己破産や債務整理などの手続きを行ったため借り入れができないときの対処法 |

|---|

| ⇒2-4. カードローン以外の手段を使う |

| 勤務先や氏名、住所、電話番号の変更の申請を怠って借り入れができないときの対処法 |

|---|

| ⇒2-8. カードローン会社に変更の申請をする |

| カードの磁気不良・破損で借り入れができないときの対処法 |

|---|

| ⇒2-9. カードの磁気不良・破損はカードローン会社に連絡する |

借り入れができない場合に、借り入れができない理由を知り、状況を解消することは大切です。

しかし、なお借り入れを続ける場合には次の点にも注意するようにしましょう。

- 審査なしで借りられるカードローン会社は違法業者のため利用しない

- 返済遅延・滞納はしない

- つい借りすぎてしまう場合は貸付自粛制度の活用を検討する

もし個人事業主で資金調達に困っている場合は、ぜひファクタリングの活用も検討してください。

ファクタリングは借金ではなく安全な資金調達方法です。

資金調達の手段の一つとしておすすめです。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者