「個人事業主でも融資は受けられる?」という疑問に結論からお答えすると、個人事業主でも融資は受けられます。

ただし、個人事業主でも審査に通りやすい融資と通りにくい融資がありますし、金利も低いところから高いところまで、様々です。

個人事業主として融資を受けるなら、現実的な選択肢として何があるのか理解した上での行動が不可欠です。

本記事では、主に初めて融資を検討している個人事業主の方を対象に、融資の基礎知識から審査に通りやすい金融機関・融資の種類まで、具体的に解説します。

本記事のポイント

- そもそも融資とは何か?の基本から理解できる

- 個人事業主でも受けられる融資を紹介

- 融資以外の資金調達法まで網羅

「個人事業主の融資について知りたい」

「初めての融資を検討中」

…という方におすすめの内容となっています。

この解説を最後までお読みいただければ、融資の基礎知識はもちろん、「個人事業主が、よりよい融資を受けるためには、どうすればよいのか?」という視点から情報を整理できます。

失敗する融資ではなく、事業成長に有益な融資を目指して、知識を身につけてきましょう。

資金調達をお急ぎの場合はファクタリングがおすすめです。

ファクタリングは最短即日で資金調達でき、信用情報に影響しません。

そのため将来融資を受けたいという方でも安心してご利用いただけます。

また、売掛先が審査対象となるため、融資の審査に落ちてしまった方もファクタリングであれば資金調達できる可能性があります。

ファクタリングについては「5-1.ファクタリング」で詳しくご紹介しています。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要な書類が少ないため最短即日での資金調達が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1. 個人事業主の融資に関する基本の知識

個人事業主で初めて融資を検討している方のなかには、「そもそも、人生で一度も融資を受けたことがない」というケースも珍しくありません。

そこでまずは“基本のキ”から解説します。

1-1. そもそも融資とは?

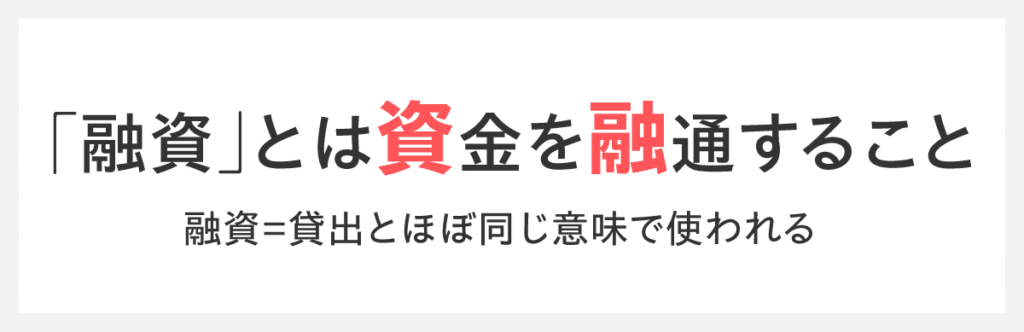

そもそも融資とは何かといえば、「資金を必要としている者に対して資金を融通すること」ですが、貸出と同じ意味と捉えておきましょう。

似た言葉に「出資」がありますが、出資してもらったお金は返す必要のないお金です。

一方「融資」してもらった資金は、貸してもらったお金なので、返済する必要があります。

1-2. 融資の種類

次に融資の種類をご紹介します。

どれが推奨なのかは後述しますので、ここではまず、どんな種類があるのかを把握しましょう。

1-2-1.融資をする金融機関別

融資をする金融機関別に見ると、公的融資・民間融資の2種類に分けられます。

| 公的融資 | 政府系金融機関※1 や自治体が行う融資 |

| 民間融資 | 民間金融機関※2 が行う融資 |

※1:政府系金融機関は、以下の2つがあります。

- 日本政策金融公庫

国の政策に基づいて個人・中小企業などへの融資などの業務を行う機関。政府が全額出資する特殊会社。 - 商工組合中央金庫

主に中小企業によって組織された団体に対する金融の円滑化を目的として設立された機関。政府と中小企業団体などが共同出資する特殊会社。

※2:民間金融機関としては、主に以下が挙げられます。

- 銀行(メガバンク:三菱UFJ銀行・みずほ銀行・三井住友銀行・りそな銀行、地方銀行)

- 信用組合

- 信用金庫

なお、補足として借入先は上記以外に「ノンバンク」と呼ばれる消費者金融や信販会社もあります。(後述しますが、個人事業主の事業用資金の調達には向きません)

1-2-2.保証の有無

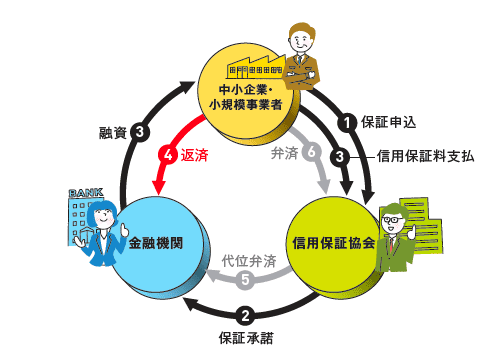

融資について調べていると「プロパー融資」という言葉をよく見かけるかもしれません。

プロパー融資とは、信用保証協会の保証なしの直接融資を指す言葉です。

| プロパー融資 | 信用保証協会の保証なしの直接融資 |

| 保証付融資 | 信用保証協会の保証付きの融資 |

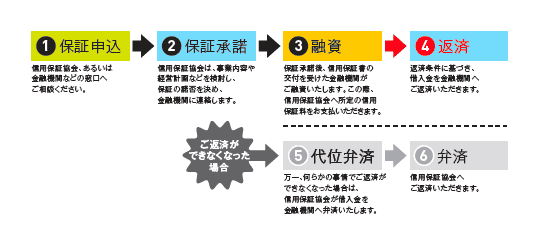

信用保証協会は、信用力や担保力に乏しい小零細企業の資金調達をサポートするために設立された公的機関です。

銀行などの金融機関からプロパー融資を受けることができるのは、業績や財務状況が優秀で信用力が高い事業者だけです。個人事業主の場合、「プロパー融資は断られ、保証付融資しか受けられない」といったケースは多くあります。

保証付融資では、信用保証協会と金融機関の双方の審査を受け、保証を受けられることになれば信用保証協会に保証料を支払い、金融機関から融資を受けます。

▼ 参考:信用保証制度の仕組み

出典: 全国信用保証協会連合会

1-3. 個人事業主でも審査が通りやすいおすすめの融資は?

個人事業主の融資審査の通りやすさは、以下のとおりです。

| 公的融資>信用金庫・信用組合>地方銀行>メガバンク |

詳しくは次章で解説しますが、個人事業主の融資は、まず日本政策金融公庫の公的融資を第一選択肢としましょう。

個人事業主でも比較的審査に通りやすく、金利も低いためです。

第二の選択肢としては、自治体が民間金融機関や信用保証協会と連携して提供する融資(制度融資)をおすすめします。

こちらも、詳しくは後述します。

ノンバンクは避ける

ノンバンク(消費者金融など)の審査基準は厳しくないため、審査の通りやすさでいえば、通りやすい融資です。

ただ、ノンバンクは初めての融資に適した借入先とはいえません。

なぜなら、金利が10%〜18%と高額なことが多く、資金繰りが苦しくなるリスクがあるからです。

ノンバンクの借入れがあると、銀行などの融資審査で不利になるケースがある点にも注意が必要です。

まずはノンバンク以外の融資から検討しましょう。

2. 個人事業主の融資:第一の選択肢「日本政策金融公庫」

続けて、個人事業主の融資で第一の選択肢となる「日本政策金融公庫」からの公的融資について、詳しく見ていきましょう。

2-1. 日本政策金融公庫の「国民生活事業」が個人事業主に適している

前述のとおり、日本政策金融公庫は、政府が100%出資している公的機関です。

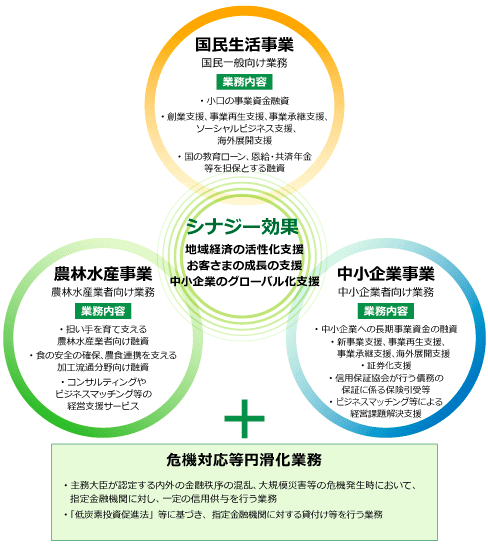

日本政策金融公庫の事業は、大きく3つに分けられます。

出典:日本政策金融公庫

- 国民生活事業

地域の身近な金融機関として小規模事業者や創業企業への事業資金融資、子どもの教育資金融資などを行う - 中小企業事業

中小企業への事業資金融資などを通じて中小企業の発展を金融面から支援する - 農林水産事業

農林漁業や食品産業への融資をはじめとするさまざまな支援事業を行う

この3つのうち、「国民生活事業」が個人事業主にとって利用しやすい制度です。

2-2. 「国民生活事業」の具体的な内容

国民生活事業の具体的な内容を見てみましょう。

以下は日本政策金融公庫のWebサイトからの引用です。

融資制度の一部を以下に抜粋してご紹介します。

| 名称 | 対象 | 融資限度額 |

|---|---|---|

| 新規開業資金 | 新たに事業を始める方・事業開始後おおむね7年以内の方 | 7,200万円(うち運転資金4,800万円) |

| 企業活力強化資金 | 卸・小売、飲食サービス、食品関係の(製造)小売業を営む方 等 | 7,200万円(うち運転資金4,800万円) |

| 経営環境変化対応資金 | 売上が減少するなど一時的に業況が悪化している方 | 4,800万円 |

| 取引企業倒産対応資金 | 取引企業の倒産により経営に困難を来している方 | 別枠 3,000万円 |

※ 詳しくは日本政策金融公庫の「融資制度を探す > 国民生活事業 >【小規模事業者/個人事業主の方】」にて確認できます。

上記のような制度に該当しない場合は「一般貸付」となりますが、一般貸付の概要は以下のとおりです。

▼ 一般貸付の概要

| 資金のお使いみち | 運転資金 | 設備資金 | 特定設備資金 |

| 融資限度額 | 4,800万円 | 7,200万円 | |

| ご返済期間 | 5年以内(特に必要な場合7年以内) <うち据置期間1年以内> | 10年以内 <うち据置期間2年以内> | 20年以内 <うち据置期間2年以内> |

| 利率(年) | 基準利率 ご返済期間または担保の有無によって異なる利率が適用されます。 | ||

| 担保・保証人 | お客さまのご希望を伺いながらご相談させていただきます。 | ||

| 併用できる融資制度 | 無担保・無保証人を希望される方 | 【税務申告を2期以上終えている方】 •経営者保証免除特例制度 | |

| 創業期の方 | 創業支援貸付利率特例制度 | ||

| 設備投資を行う方 | •設備資金貸付利率特例制度 (全国版) •設備資金貸付利率特例制度 (東日本版) | ||

2-3. 申し込みの流れ

日本政策金融公庫へ融資を申し込む流れは以下のとおりとなっています。

最初のステップは「事業資金 お申込受付」にてメールアドレスを登録するところから始まります。

出典:日本政策金融公庫

詳しい手続きについては、PDFや動画で解説されていますので、そちらをご覧ください。

▼ PDF

日本政策金融公庫(国民生活事業)事業資金 インターネット申込 操作ガイド

▼ 動画

日本政策金融公庫(国民生活事業)事業資金 インターネット申込のご紹介

不明な点は、まず相談窓口に電話して相談してみましょう。

以下は日本政策金融公庫のWebサイトからの引用です。

事業資金相談ダイヤル 0120-154-505(平日9時~17時)

※創業して間もない方、個人企業・小規模企業の方は、平日9時~19時まで承っております。

※はじめてお取引いただく方、お取引いただいている支店がご不明な方はこちらへおかけください。

※沖縄県で事業を営む方は、沖縄振興開発金融公庫にご相談ください。

出典:日本政策金融公庫

3. 個人事業主の融資:第二の選択肢「制度融資」

次に第2の選択肢となる「制度融資」を解説します。

3-1. 制度融資とは?

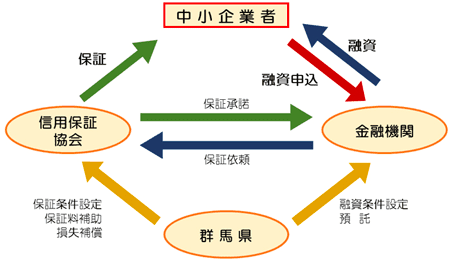

制度融資とは、自治体が金融機関に利子の補給や融資原資の預託などを行い、自治体が定めた利率や融資期間などの条件で行う融資です。

※注:融資制度ではなく「制度融資」という用語があります。

制度融資は自治体が支援している分、利率が低く抑えられたり、通常の金融機関の審査では通りにくい事業者も融資が受けられたりといったメリットがあります。

制度融資では通常、信用保証協会の保証が利用条件となることが多く、行政・信用保証協会・金融機関が連携した取り組みとなります。

3-2. 制度融資の例

具体的な制度融資の例を見てみましょう。

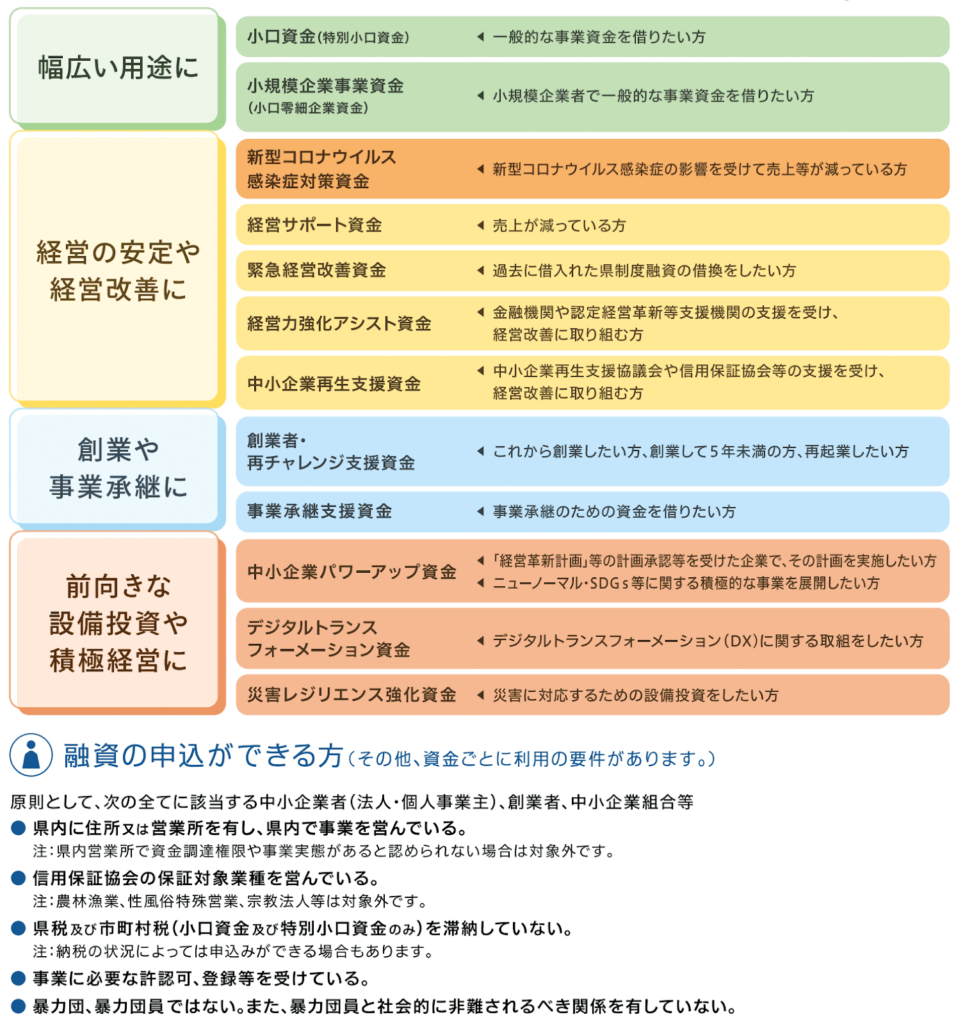

以下は群馬県の制度融資の概要です。

出展:群馬県制度融資のご案内

▼ 群馬県制度融資(抜粋)

「融資の申し込みができる方」として、“中小企業者(法人・個人事業主)”の記載があり、個人事業主でも申し込みできることがわかります。

3-3. 制度融資の見つけ方

どんな制度融資があるかは、都道府県や市区町村によって異なります。

まずは自身の地域の自治体のWebサイトで確認しましょう。

中小機構が運営するWebサイト J-Net21の「支援情報ヘッドライン」でも、地域別に融資を検索でき便利です。

▼ 支援情報ヘッドラインでの検索条件の入力例

4. 融資の審査に通りにくくなるマイナスポイント

個人事業主が融資の審査に申し込む際には、「審査に通るのか、通らないのか」が、不安な点ではないでしょうか。

“これに当てはまる人は融資を受けにくい(あるいは受けられない)”というマイナスポイントがありますので、ご紹介します。

これから融資を受けたい方は、審査に通りにくい行動を回避するためにお役立てください。

- 反社会的勢力との関わりがある

- 犯罪歴・逮捕歴がある

- 自己破産している

- 支払いを延滞したことがある

- 税金の未納・滞納がある

- 多額・多数の借入がある

それぞれ見ていきましょう

4-1. 反社会的勢力との関わりがある

1つ目のポイントは「反社会的勢力との関わりがある」です。

これは融資が受けにくいというレベルではなく、絶対に審査が通りません。

| 反社会的勢力とは? 暴力団、暴力団員、暴力団準構成員、暴力団関係企業、総会屋等、社会運動等標ぼうゴロまたは特殊知能暴力集団等、その他これらに準ずる者のこと。 |

出典:日本証券業協会

金融機関は、反社情報照会システムの導入によって警察庁が持っている情報を含めて照会可能です。

反社情報のデータベースに掲載されていなくても、反社会的勢力との関係性を匂わせるような言動をすれば、審査落ちしやすくなります。

4-2. 犯罪歴・逮捕歴がある

2つ目のポイントは「犯罪歴・逮捕歴がある」です。

有罪の確定判決を受けた履歴のある人や、刑事事件の被疑者として警察に逮捕されたことのある人も、融資を受けるのが難しくなります。

犯罪歴・逮捕歴は、反社情報のようにデータベース化されて照会できるわけではありません。

しかし、インターネットを検索すると出てくる情報や内部データなどによって金融機関が把握すると、審査に落ちる可能性が高くなります。

4-3. 自己破産している

3つ目のポイントは「自己破産している」です。

そもそも、融資の審査で金融機関が見極めたいポイントは「貸倒れリスク(貸したお金が返ってこないリスク)」です。

お金を貸した相手が自己破産することは、貸倒れリスクそのもの※ ですから、自己破産の履歴は金融機関に最も嫌忌されるものといえます。※自己破産すると、免責といって借金返済の義務がなくなり、お金を貸していた金融機関はお金を回収できなくなります。

なお、自己破産すると一生融資を受けられなくなるわけではなく、自己破産から長期間経っていれば、受けられるケースもあります。

具体的には、自己破産から5年以内は審査に通るのは、ほぼ不可能で、5年以上〜可能性が出てきます。

4-4. 支払いを延滞したことがある

4つ目のポイントは「支払いを延滞したことがある」です。

ここでいう支払いとは、ローンなどの借入金の返済、クレジットカードの支払い、携帯電話の支払いなどです。

これらの支払い履歴は、信用情報機関のデータベースに記録されており、延滞・遅延や債務整理の履歴があれば、金融事故情報として登録されます。

いわゆる「ブラックリスト」です。「自分の信用情報がどうなっているのか心配」という方は、情報開示請求ができますので、確認しましょう。

信用情報機関にはCIC・JICC・KSCがあり、それぞれ情報開示が可能です。

| CIC | JICC | KSC | |

|---|---|---|---|

| 手続き方法 | インターネット 郵送 窓口 | インターネット 郵送 窓口(新型コロナウイルス感拡大防止に伴い休止中) | インターネット 郵送 |

| 手数料 | 1,000円 (窓口は500円) | 1,000円 (窓口は500円) | 1,000円 |

| 案内ページ | CICの情報開示案内 | JICCの情報開示案内 | KSCの情報開示案内 |

3つのうち、どの信用情報機関に照会しているかは金融機関によって異なります。

できれば3つすべての情報を確認しておきましょう。

1つだけ選ぶとしたら、最も登録数が多いのはCICとされています。

CICはインターネット上で手続きでき、情報を確認するまでの所要時間も5分程度とすぐ確認できます。

4-5. 税金の未納・滞納がある

5つ目のポイントは「税金の未納・滞納がある」です。

税金をきちんと納めていないと、日本政策金融公庫の公的融資や自治体の制度融資は利用できません。

銀行からの融資も難しくなります。納税状況は前述のCICなどの信用情報機関には掲載されていませんが、自治体であれば住民税の納付状況を把握しています。

また、個人事業主の場合は、審査の提出資料として納税証明書の提出が求められることが多く、税金の滞納はマイナス評価です。

4-6. 多額・多数の借入がある

6つ目のポイントは「多額・多数の借入がある」です。

複数の金融機関から多額の借入債務を抱えている場合には、審査が通りにくくなります。

具体的には、借入件数が3件以上になると「多重債務者」として扱われ、融資を受けられない確率が高まります。

以上、6つのマイナスポイントをご紹介しました。

融資を断られた場合の改善方法については「融資を断られた|8つの理由と再挑戦の手順、他の資金調達方法一覧」の記事で詳しく解説しています。

いくつもマイナスポイントがあり、審査に通る見込みが低い場合には、融資以外の資金調達法を探らなければなりません。

具体的な方法を次章でご紹介します。

5. 個人事業主が融資以外で資金調達する方法

さまざまな事情により融資を受けられる可能性が低い場合、融資以外に個人事業主が使える方法として以下の3つがあります。

それぞれ解説します。

5-1. ファクタリング

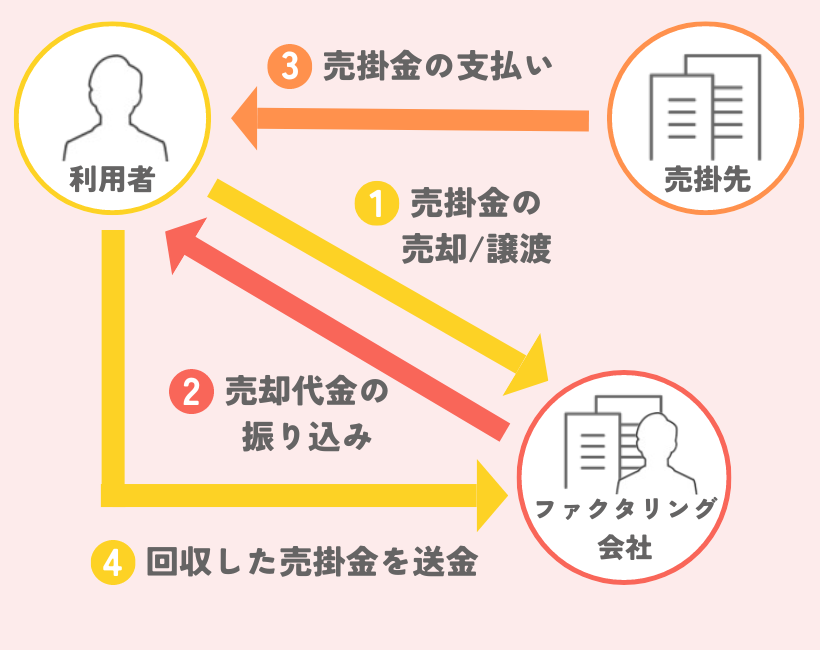

ファクタリングは、売掛金(売掛債権)を売却(譲渡)することで、本来の入金日よりも早いタイミングで現金化(資金化)する資金調達手段です。

※2者間ファクタリングの仕組み

ファクタリングが個人事業主にも推奨される理由は、融資と違って、審査では売掛先の信用力が重視されるためです。

たとえば、利用者が「自己破産したばかりで、税金の滞納もある」という状況であっても、売却する売掛金や売掛先の信用力に問題がなければ、買い取ってもらえる可能性があります。

手続きにかかる時間も短く、早ければ申し込みの当日〜翌日に資金を入手できます。

個人事業主も利用できるファクタリングについては「ファクタリング基礎知識」の記事をご覧ください。

5-2. 助成金・補助金

融資は返済する必要がありますが、国や自治体から給付という形で受け取れる助成金や補助金は、返済する必要がありません。

一定の条件を満たす必要がありますが、条件に合う助成金や補助金があれば、積極的に利用したいところです。

募集中の助成金・補助金は、以下のページから確認できます。

地方自治体の支援制度:中小機構「支援情報ヘッドライン」

なお、事業資金ではなく生活資金に困っている場合には、生活福祉資金の貸付制度の利用も検討してみてください。

▼ 生活福祉資金の種類

| 資金の種類 | 資金の目的 | |

| 総合支援資金 | 生活支援費 | 生活再建までの間に必要な生活費用 |

| 住宅入居費 | 敷金、礼金など住宅の賃貸契約を結ぶために必要な費用 | |

| 一時生活再建費 | 生活を再建するために一時的に必要かつ日常生活費でまかなうことが困難である費用(就職・転職のための技能習得、債務整理をするために必要な費用など) | |

| 福祉資金 | 福祉費 | 生業を営むために必要な経費、病気療養に必要な経費、住宅の増改築や補修などに必要な経費、福祉用具などの購入経費、介護サービスや障害者サービスを受けるために必要な経費 など |

| 緊急小口資金 | 緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用 | |

| 教育支援資金 | 教育支援費 | 低所得者世帯の子どもが高校や高専、大学などに修学するために必要な経費 |

| 就学支度費 | 低所得者世帯の子どもが高校や高専、大学などへ入学する際に必要な経費 | |

| 不動産担保型生活資金 | 不動産担保型生活資金 | 低所得の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 |

| 要保護世帯向け不動産担保型生活資金 | 要保護の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 | |

出典:政府広報オンライン

5-3. クラウドファンディング

クラウドファンディングは、個人事業主の資金調達に適していますので、選択肢のひとつとしておきましょう。

必要な資金の背景となるストーリーが明確であればユーザーの共感を集めやすく、クラウドファンディングに成功しやすくなります。

まずはクラウドファンディングのサイトを定期的にチェックして、どんなプロジェクトが共感を集めているのか、研究するところからはじめましょう。

▼ クラウドファンディングの代表的なサイト

- CAMPFIRE (キャンプファイヤー)

- Makuake(マクアケ)

- READYFOR(レディーフォー)

6. まとめ

本記事では「個人事業主の融資」をテーマに解説しました。

さまざま事情により、融資の審査に通る見込みがない場合には、融資以外の資金調達法も検討しましょう。

- ファクタリング

- 助成金・補助金

- クラウドファンディング

特にファクタリングは近年利用者が増加しており、個人事業主も利用できるサービスや個人事業主に特化したサービスも登場しています。

売掛金(売掛債権)があれば利用できる可能性があり、融資などに比べ資金調達までの時間も短く手軽に利用できるため、融資の利用が難しい方は是非利用を検討してみてください。

ビートレーディングは累計取引実績9.1万社以上のファクタリング会社です。

個人事業主の方も利用可能で、最短2時間で資金調達まで完了します。

買取金額は下限上限がないため、少額からでも利用できます。

さらに会員サイトではマイページから必要書類2点をアップロードするだけで申し込みが完了し、審査結果をリアルタイムで確認できるなど、簡単でスピーディーに資金調達ができるサービスを提供しています。

場所や時間を問わず申し込みができるため、個人事業主の方にも好評のサービスです。

会員サイトから今すぐ利用したい方は「今すぐ審査に進む」からお申込みください。

お見積り・ご相談も無料で受け付けております。

下記よりお問い合わせください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者