割引手形とは、約束手形を支払期日より前に銀行等に持ち込んで、現金に変えてもらうことを指します。

これは、実際に「割引手形」と記載された手形が存在するわけではなく、あくまで「約束手形」を支払期日より前に銀行等に持ち込んだ場合、支払期日までの利息相当分が引かれて現金化されることから、「割引手形」と呼ばれているのです。

実際には、「割引手形」は約束手形の支払期日前に、緊急で現金が必要になった際に活用されることが多いです。

資金調達方法としては、審査が厳しくなく、比較的迅速に現金化を実現できることから、「今すぐ現金が必要で、他の資金調達の選択肢がない」というような場合に利用されています。

ただ、「割引手形」という言葉がそもそも聞きなれないという人や「割引手形の現金化の方法を詳しく知りたい」「本当に割引手形を使った資金調達方法を選んで大丈夫なの?」といった疑問を持つ人もいるでしょう。

そこで、本記事では、

• 割引手形について詳しく解説

• 割引手形を実際に現金化する流れ

• 割引手形を活用するメリット・デメリット

• 割引手形が不渡りになった場合の対処法

• 割引手形に関するQ&A

など、割引手形について詳しく解説をしていきます。

割引手形に関する疑問全てを解消し、メリット・デメリットを理解した上で、滞りなく現金化できるよう記事をまとめているので、ぜひ参考にしてみてくださいね。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要な書類が少ないため最短即日での資金調達が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1.割引手形とは?

割引手形を現金化するのはどのような時か、どれくらい割引されるのかなど、割引手形の基礎について解説していきます。

1-1.割引手形とは約束手形を支払期日前に現金に変えること

上述した通り、割引手形とは、約束手形を支払期日前に現金に変えることを指します。

約束手形を支払期日より前に現金化すると手数料が引かれた形で換金されるので、約束手形に書かれた額面上の満額を受け取ることはできません。

そもそも銀行などが受け取る「手数料」が何かと言うと、支払期日までの利息相当分(金利)のことで、これが、約束手形の満額から引かれることになります。

「満額が受け取れないのに、なぜ早めに現金化するの?」と疑問に思う人もいるかもしれませんが、「今すぐ現金が必要で、割引手形以外資金調達方法がない」といったような緊急の場合に利用されることが多いです。

「割引手形」は、「約束手形を換金すること」というより、約束手形を使った資金調達方法といった意味で捉えると理解しやすいでしょう。また、約束手形を支払期日前に換金することで、差し引かれてしまう金額については、一般的には下記の計算式にて算出することができます。

割引手数料=手形額面金額×年利換算した手形割引率×支払日までの日数÷365(日)

基本的には、支払期日までの利息相当分(金利)が手数料として引かれるため、金融機関で設定されている利息によって受け取れる額が大きく異なります。

通常、銀行で割引手形を現金化する場合、1.5%〜4%で計算され、手形割引業者で現金化する場合には10%前後で計算されることが多いです。

現金化の前に見積りを出してくれることもあるため、事前に確認するようにしましょう。

【参考:割引手形の計算方法】

・100万円の約束手形を60日(2か月)早く現金化する場合の手数料

①金利が4%の場合

1,000,000×0.04×(60÷365)=6,575円

100万円から6,575円の手数料が引かれて現金化される

②金利が1.5%の場合

1,000,000×0.015×(60÷365)=2,466円

100万円から2,466円の手数料が引かれて現金化される

1-2.「割引手形」と「裏書手形」との違い

割引手形と少し混同しやすい概念として、「裏書手形」というものがあります。

裏書手形とは、約束手形を銀行で現金化せずに、他社への支払いに利用することを指します。支払いの前に、約束手形の裏側に譲渡人の記名押印、受領者の記名押印がされるので「裏書」手形と呼ばれているのです。

割引手形も裏書手形も、「約束手形」であることに変わりはありませんが、支払期日前に満額より少ない金額で現金化することを「割引手形」、現金化せずに約束手形の満額をもって他社への支払いのために譲渡することを「裏書手形」と呼びます。

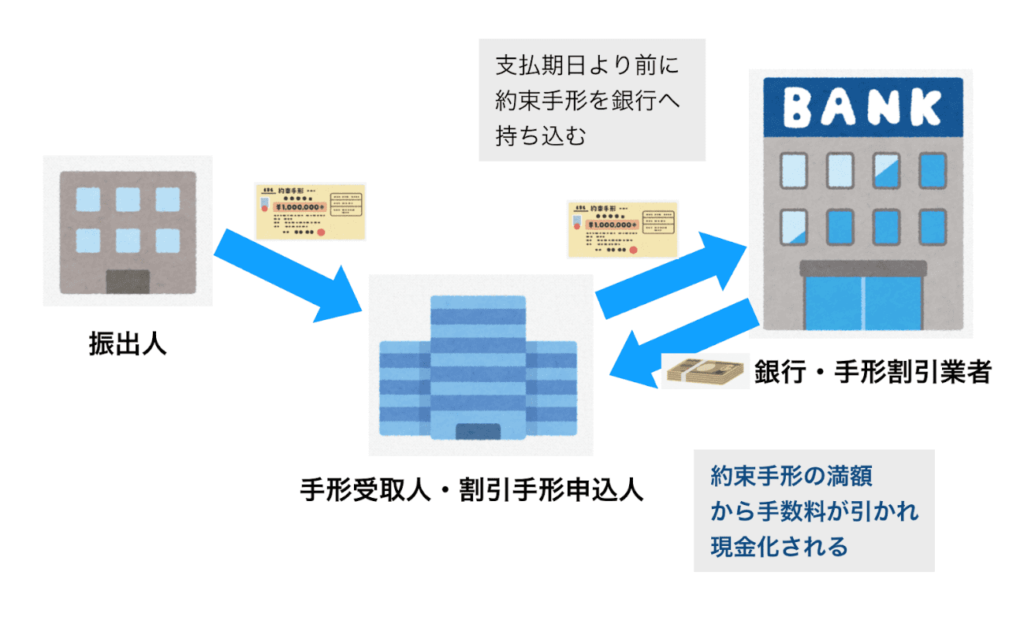

2.約束手形を現金化する流れを詳しく解説

約束手形を現金化する流れについて詳しく解説していきます。

2-1.約束手形を金融機関に持ち込む

まずは、手元にある約束手形を金融機関に持ち込みます。

一般的に、銀行の方が審査が厳しく、提出書類も多くなる傾向がありますが、銀行の方が金利が低いために受け取る金額が多くなります。

一方で、手形割引業者での現金化では、金利は高く設定されているものの、必要書類が少なくて済むことや、数時間で現金化できるなどメリットがいくつかあります。しかし、手形割引業者の中には、高額な割引料を請求するところもあるので、基本的には銀行で現金化することをおすすめします。

どうしても銀行で現金化をするのが難しいようであれば、手数料が明瞭で、かつ、口コミなどから評価の高い手形割引業者を選ぶようにしましょう。

【銀行と手形割引業者の違い】

| 銀行 | 金利が低いので、手形割引業者より多くの金額を受け取れる可能性が高い。 ただ、手形割引業者より審査は厳しく、現金化まで数日程度かかることがあるのがデメリット。 |

| 手形割引業者 | 金利が高いので、銀行より受け取る金額が少なくなる可能性が高い。一方で、審査は通りやすく、手続きも簡略化されており、現金化も数時間でスピーディーにできる点がメリット。 |

2-2.金融機関における審査

割引手形を現金化するため、金融機関に持ち込んだ後は、手形振出人と申込人に対する審査が行われます。

金融機関では、約束手形の信用力を担保にして資金を提供するため、手形を発行した会社の業績などを確認する必要があります。

大手企業や業績が良好な会社などが振出人であれば、問題なく現金化に進めるでしょう。

ただ、銀行で現金化する場合には、約束手形が不渡りになる可能性を考慮し、申込人に対する審査もある程度行われます。約束手形が不渡りになった場合には、申込人に素早く「買い戻し」をしてもらう必要があるからです。

振出人の信用力が高くても、申込人の業績が著しく悪かったり、多額の借金があったりする場合には、審査が通らない可能性もあるので注意が必要です。

一方で、手形割引業者では、手形を発行した振出人の信用力が高ければ、申込人への審査はほとんど行われません。そのため、数時間での換金が可能になるのですが、銀行で換金するのと比べると受け取る金額は少なくなります。

また、銀行での審査時には、下記のような書類が必要になることが多いので事前に準備しておきましょう。

ただし、必要書類は金融機関によって異なるので、事前に詳細を確認しておくようにしてくださいね。

- 預金通帳

- 本人確認書類

- 印鑑証明書

- 登記事項証明書

- 決算書

- 税務申告書

手形割引業者では上記の書類全てが必要になることは稀ではありますが、業者や振出人の信用力などによっては必要となる場合もあります。

2-3.契約を行い現金化

金融機関における審査が終了したら、申込人と金融機関の間で契約を行い、約束手形が現金化されます。

手形割引業者に依頼した場合には、審査の後に「見積り」を提示してもらうことも可能で、金額に納得できれば契約に進むという形になるでしょう。

契約は郵送か来店で行うことになります。そして、契約書を取り交わした後は、そのまま現金を受け取るか、もしくは、指定の銀行口座に入金されることになります。

割引手形の現金化の流れはここまでですが、この後、振出人が期日までに銀行へ「約束手形」の額面上の金額を支払い、銀行が回収するという手続きが行われています。そして、振出人が期日までに支払いをしなかった場合には、手形は「不渡り」となり、買い戻しを行う必要があるのです。

3.割引手形を活用する3つのメリット

割引手形は、約束手形を支払期日より前に満額に満たない金額で現金化することですが、実は、優れた資金調達方法といった一面も有しています。

割引手形を活用する3つのメリットについて押さえておきましょう。

3-1.早期の資金調達を可能にする

割引手形のメリットとして、早期の資金調達を可能にするということがあげられます。

約束手形を期日まで待たずに早めに現金化することで、突然の出費や資金繰りの悪化に対応することができます。

例えば、創業したばかりの時など、潤沢に資金があるわけではない中で経営を行なっていると、予想外に資金繰りが苦しくなることは誰にでも起こりうることです。

また、予定外の受注に対応するために、早急に現金が必要な場合もあるでしょう。

そのような時に、資金調達を素早くできる方法として、「割引手形」という選択肢があるのです。

3-2.他の資金調達方法と比べて手数料が比較的安い

割引手形は、他の資金調達方法と比べて手数料が安いというメリットがあります。

本来、約束手形は相手方からの支払いであって、融資とは異なるものです。しかし、割引手形は、その性質から、約束手形を担保とした融資、もしくは資金調達という役割を果たしていると言えるでしょう。

そのため、融資・資金調達という視点で考えてみると、割引手形の手数料は比較的安いと言えます。手数料は金融機関ごとに異なりますが、銀行であれば、大体1.5%から4%の手数料で済んでしまいます。

金融機関におけるビジネスローンなど10%前後の金利がかかる融資と比べて、手数料を低く抑えることができると言えるでしょう。

3-3.銀行融資と比べて審査が通りやすい

割引手形においては、通常の銀行融資と比べて審査に通りやすいというメリットがあります。

通常、銀行から融資を受けるためには、決算書の内容や事業の見通しなどを厳格に審査され、はじめて融資を受けることができます。

銀行融資は基本的にハードルが高く、大手企業でも、利益が出る見通しが明瞭に説明できなければ、融資を断られる可能性があります。

その点、割引手形は、振出人の信用力が高ければ審査は通りやすく、申込人が個人事業主や中小企業だとしても、問題なく現金化できるでしょう。

以上のことから、割引手形を資金調達方法のひとつと考えると、手数料が低く、審査が通りやすいので素早く現金化ができる、優秀な方法と言えるのです。

4.割引手形を活用する2つのデメリット

割引手形は、現金がすぐに必要な会社や個人事業主にとって、優秀な資金調達方法として機能していますが、下記のようなデメリットも存在しています。事前に押さえておきましょう。

4-1.不渡りになる可能性がある

割引手形は、「不渡り」になる可能性」があります。

通常、約束手形は、手形を発行した振出人が銀行の「当座預金口座」に期日までに手形の決済資金を用意しておく必要があります。

ただ、倒産や業績悪化により、振出人が支払期日までに「当座預金口座」に決済資金を用意できなかった場合、「不渡り」となってしまうのです。

割引手形は原則として償還請求権があるため、約束手形を現金化した後に、振出人が支払いをしなかったことが判明して「不渡り」となると、申込人は銀行から手形を買い戻さなければなりません。

割引手形を利用して資金調達している大抵の場合、会社の資金繰りに利用しているため、この時に買い戻し義務が発生するのは、会社や個人事業主にとって大きなリスクとなります。

そのため、できるだけ「不渡り」になるリスクを想定した上で、割引手形を現金化するようにしましょう。

4-2.支払期日に現金化するのと比べると手数料分の損が発生する

割引手形は、約束手形を支払期日に現金化するのと比べて、手数料分の損が発生します。

「融資・資金調達」と考えれば、審査も通りやすく、手数料も安いので、どうしても現金が必要な時には選択肢のひとつとして利用すると良いでしょう。

ただ、そもそも支払期日まで待って現金化すれば満額もらえるものを、支払期日より早く現金化することで手数料が差し引かれているので、その分損をしているという事実は変えられません。

また、割引手形を現金化した後に、「他で現金が調達できたからやっぱり満額もらいたい」となっても、後から満額もらう方法はありません。割引手形を活用するかどうかは、慎重に判断した方が良いでしょう。

以上のデメリットを考えると、割引手形は、買い戻しのリスクを頭に入れつつ、他の融資などと比較検討した上で利用すると失敗につながりにくいと言えるでしょう。

5.割引手形が不渡りになった場合の対処方法

「割引手形を現金化したいけど、万が一、不渡りになってしまったら?」と不安に思う人もいるでしょう。

約束手形を発行した振出人が、倒産や業績悪化などの理由によって、期日までに支払いを行えない場合、銀行が資金を回収できなくなり、約束手形の「不渡り」が発生します。

頻繁に「不渡り」が発生する訳ではないですが、念のため、割引手形が不渡りになった場合の対処方法について事前に理解しておきましょう。

5-1.買い戻しを行う

割引手形が不渡りになった場合、手形の買い戻しが要求されます。

申込人の多くは、「今使える現金がないので、すぐに現金に変えられる約束手形を現金化しよう」と、割引手形を現金化しているはずです。そのため、余裕資金があれば買い戻しは可能ですが、買い戻しが発生すると窮地に陥ってしまうことが多いです。

5-2.振出人に支払い請求を行う

買い戻しが終わったあとは、振出人に支払請求を行うことになります。

とはいえ、「不渡り」が出てしまっている時点で、振出人の業績はかなり悪化していることが予測されるので、簡単に支払ってもらえないことがほとんどでしょう。

他の企業からの支払請求も抱えているはずなので、なるべく早く支払請求を行うことが大切です。手形の支払請求権は支払期日から3年で時効となり、消滅するという点も押さえておきましょう。

状況によっては、手形訴訟制度によって、強制執行の手続きを行うことも考えてみてください。

6.割引手形に関するQ&A

割引手形に関するよくある下記の質問について回答していきます。

- 割引手形の仕訳方法について教えてください

- ファクタリングと割引手形の違いについて教えてください

Q.割引手形の仕訳方法について教えてください

A.下記のように記載してください

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 190,000 | 割引手形 | 200,000 |

| 支払利息割引料 | 10,000 |

売掛金として20万円の約束手形を受け取っており、期日前に銀行で現金化し、1万円が割引料として差し引かれ、19万円の資金調達に成功した場合は上記のような記載になります。

ただ、上記の方法が原則ですが、いくつか方法があるため、分からないようであれば顧問税理士などに相談しましょう。

Q.ファクタリングと割引手形の違いについて教えてください

A.ファクタリングは売掛債権を譲渡して資金調達を行う方法です

ファクタリングと割引手形は、債権を元に資金調達を行うといった点で近い概念ではあります。

しかし、ファクタリングは、売掛債権をファクタリング会社に譲渡することによって、資金調達できるという仕組みになっています。

ファクタリングでは、割引手形より高い手数料がかかるものの、売掛債権の回収責任を負うのは、原則ファクタリング会社になるため、割引手形のように不渡りになったとしても、買い戻し義務は発生しません。

売掛先が倒産したとしても、資金調達を受けた会社や個人事業主が弁済する必要がないという点が、ファクタリングの大きなメリットであり、割引手形との大きな違いと言えます。

割引手形とは異なる仕組みのファクタリングについて詳しくは「ファクタリングとは」の記事を参考にしてください。

ファクタリングと手形割引の違いについて詳しくは「ファクタリングと手形割引の違いとは?それぞれのメリット・デメリット」の記事をご覧ください。

7.まとめ

本記事では、

- 割引手形について詳しく解説

- 割引手形を実際に現金化する流れ

- 割引手形を活用するメリット・デメリット

- 割引手形が不渡りになった場合の対処法

- 割引手形に関するQ&A

について解説しました。

割引手形とは、約束手形を支払期日より前に銀行等に持ち込んで、現金に変えてもらうことです。

約束手形を支払期日より前に現金化すると手数料が引かれるので、約束手形に書かれた額面上の満額を受け取ることはできません。

ただ、「割引手形」は、約束手形を使った資金調達方法といった意味で捉えると下記のようなメリットがあるので、ぜひ活用を検討してみてください。

- 早期の資金調達を可能にする

- 他の資金調達方法と比べて手数料が比較的安い

- 銀行からの融資と比べて審査が通りやすい

また、「割引手形」の現金化の流れも複雑ではないので、銀行や手形割引業者に相談しながら手続きを進めていきましょう。

- 約束手形を金融機関に持ち込む

- 金融機関における審査

- 契約を行い現金化

本記事を読むことで、割引手形について、メリットやデメリットなどを含めた基礎知識を理解し、活用するかどうかの判断をしてもらえたら幸いです。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者