最短2時間で入金可能な資金調達

2者間ファクタリング

【公式】ビートレーディング|ファクタリングのパイオニア

\ やりとり不要で早い! /今すぐ審査に進む

\ 担当者に相談で安心! /利用を相談する

受付 平日9:30~18:00

最短即日で手軽な資金調達

ファクタリングは、売掛金をファクタリング会社が買い取ることで、売掛金を早期に資金化するサービスです。

その中でも2者間ファクタリングは利用者とファクタリング会社の2者で契約するため、原則として売掛先への連絡が必要ありません。

そのため、必要な時に速やかに資金調達が可能です。

その他、万が一売掛先が倒産した場合のリスクはファクタリング会社が負担する(償還請求権※がない)のも大きな特長です。

※償還請求権とは、売掛先の倒産などにより売掛金を回収できなかった場合、ファクタリング会社が利用者に請求できる権利のこと

低手数料で利用可能な資金調達

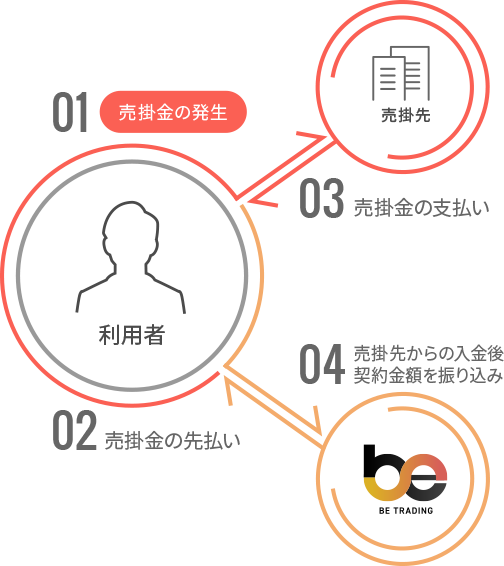

3者間ファクタリングは、「利用者」「ファクタリング会社」「売掛先」の

3つの企業で契約し、早期資金化するサービスです。

契約に「売掛先」が関わるため3者間ファクタリングでは、

売掛先へファクタリングを承諾してもらう必要があります。

売掛先が直接、ファクタリング会社へ売掛金を支払うため、

利用者は振込手続きを行う手間がかからないというのも特長の1つです。

低手数料で資金調達をご希望のお客様におすすめのサービスです。