「ファクタリングと債権譲渡は何が違うの?」

「自分の場合にはどちらを選べばよい?」

ファクタリングと債権譲渡の違いについて、このような疑問をお持ちではありませんか?

ファクタリングと債権譲渡の違いをまとめると、以下のようになります。

| ファクタリング | 債権譲渡 | |

|---|---|---|

| 主な目的 | 資金調達 | 債務の弁済 |

| 対象となる債権の種類 | 売掛債権のみ | 売掛債権や貸付金債権 |

| 契約形態 | 当事者同士だけでも可(2者間契約) | 第三債務者の関与が必要(3者間契約) |

| コスト | ファクタリング会社への手数料が必要 | ケースバイケース、無料の場合もあり |

また、ファクタリングには2者間ファクタリングと3者間ファクタリングの2種類があります。

このうちの2者間ファクタリングでは債権譲渡登記という手続きが必要になる場合が多いです。

債権を活用して資金繰りを効果的に行うためには、債権譲渡とファクタリングについて、それぞれの仕組みや違い・債権譲渡登記の内容について、よく理解しておくことが大切です。

なぜなら、十分な理解が自分のケースに最適な方法を選ぶことにつながり、スムーズかつ満足度の高い資金繰りが可能になるからです。

そこでこの記事では、以下について詳しく解説します。

| ▼ファクタリングと債権譲渡の違い ▼2者間ファクタリングと3者間ファクタリングの違い ▼債権譲渡登記とは ▼債権譲渡登記の利用者にとってのメリット・デメリット ▼2者間ファクタリング・3者間ファクタリング・債権譲渡の選び方 |

この記事を読むことで、ファクタリングと債権譲渡および登記の関係性についてスッキリと理解でき、どの方法を選ぶべきか判断できるようになります。

資金繰りを安定させて自社の経営を守っていくための第一歩として、ぜひ最後までお読みください。

お持ちの請求書・注文書で今すぐ資金調達|信頼と実績のファクタリング

ビートレーディングは対応業種・買取金額に制限がなく、

累計取引社数9.1万社以上、買取金額最大7億円の実績をもつファクタリング会社です。

さらに、注文書ファクタリングにも対応しており、資金調達だけでなく

大幅な回収サイトの短縮・キャッシュフローの改善につながります。

▼ビートレーディングの特徴

☑最短即日でお申し込み~資金調達まで完了

☑決算書不要!必要書類は2点~

☑売掛先の信用力を重視した柔軟な審査

目次

1.ファクタリングと債権譲渡の違い

まずは、ファクタリングと債権譲渡の違いを確認しておきましょう。

最も大きな違いはその目的で、ファクタリングは資金調達のために行い、債権譲渡は債務の弁済のために行うということです。

1-1. ファクタリングは売掛債権を売却して資金調達する方法

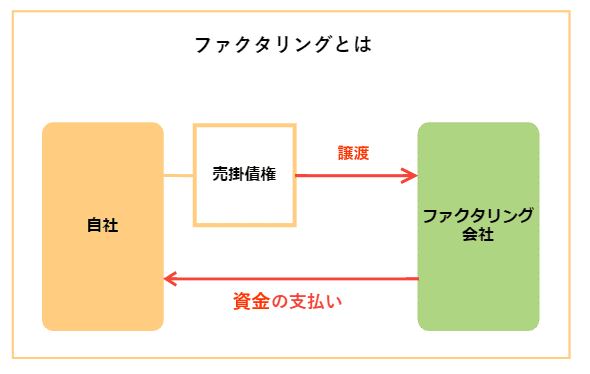

ファクタリングは、自社が保有している売掛債権をファクタリング会社に譲渡し、支払期日前に資金化する方法です。

資金用途は自由で、債務の弁済にあてるだけではなく、別のことにも活用することができます。

そのため、幅広いニーズに対応できる資金調達方法だといえます。

ファクタリングの利用にあたっては、自社とファクタリング会社のみで契約が完結する場合もあります。

ファクタリングについて詳しくは、ファクタリングの仕組みや意味を解説した「ファクタリングとは」の記事をご覧ください。

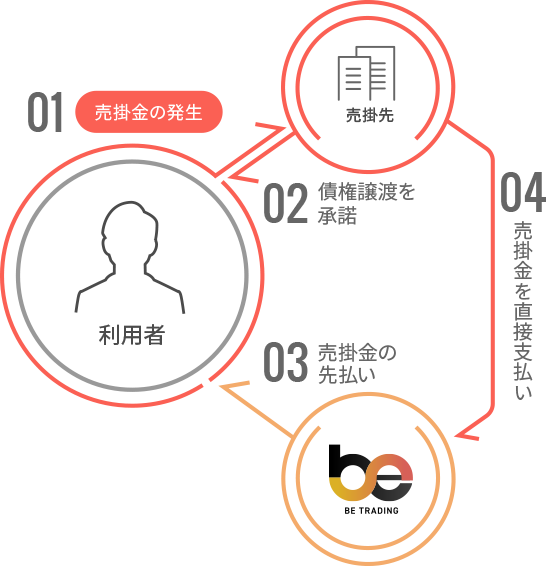

1-2. 債権譲渡は売掛債権や貸付債権を債務の弁済にあてる方法

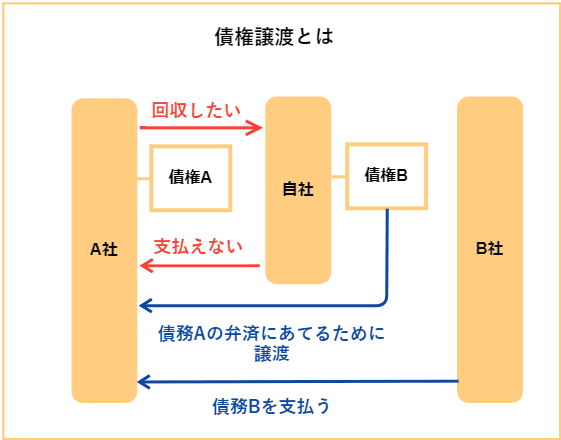

一方の債権譲渡は、債務の弁済が難しい場合に、その代わりとして自社が保有している売掛債権や貸付債権を相手に渡すという方法です。

つまり、A社に支払うための資金を用意できないため、B社に対して持っている債権をA社に渡し、B社から直接徴収してもらうという弁済方法です。

このように債権譲渡の目的は、債務の弁済に限定されます。

債権譲渡を行う場合には、自社と債権者(A社)だけでなく、譲渡した債権を支払う第三債務者(B社)の関与も必要になります。

1-3. ファクタリングと債権譲渡の違いまとめ

ファクタリングと債権譲渡の違いをまとめると、以下のようになります。

| ファクタリング | 債権譲渡 | |

|---|---|---|

| 主な目的 | 資金調達 | 債務の弁済 |

| 対象となる債権の種類 | 売掛債権のみ | 売掛債権や貸付金債権 |

| 契約形態 | 当事者同士だけでも可(2者間契約) | 第三債務者の関与が必要(3者間契約) |

| コスト | ファクタリング会社への手数料が必要 | ケースバイケース、無料の場合もあり |

最も大きく異なるのは目的であり、ファクタリングが用途自由の資金調達方法であるのに対して、債権譲渡は債務の弁済に限定されます。

また、ファクタリングの対象となるのが売掛債権のみである一方、債権譲渡では貸付債権も譲渡することが可能です。

そして、ファクタリングでは当事者同士のみで契約が完結する場合もありますが、債権譲渡では当事者以外にも譲渡した債権を支払う人(第三債務者)が関与します。

2.ファクタリングには契約形態が2種類ある

ファクタリングには以下2種類の契約形態があります。

・2者間ファクタリング

・3者間ファクタリング

こちらの違いについても確認しておきましょう。

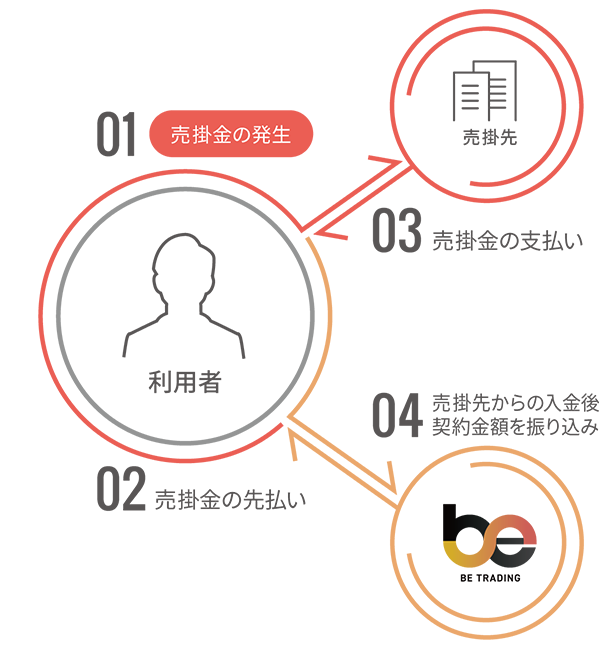

2-1. 2者間ファクタリングとは

2者間ファクタリングとは、利用者とファクタリング会社の2者で契約する方法です。

原則として、売掛先への連絡は必要ありません。

ファクタリング会社が利用者に売掛金を先払いし、売掛先から利用者に売掛金が支払われたら、それを利用者がファクタリング会社に振り込むという流れになります。

2者間ファクタリングには、以下のようなメリットとデメリットがあります。

| 2者間ファクタリングのメリット |

|---|

| ・原則として売掛先への通知や承諾が必要ない ・最短即日での資金調達が可能 |

| 2者間ファクタリングのデメリット |

|---|

| ・3者間ファクタリングに比較して手数料が高い ・個人事業主は利用できない場合がある ・売掛金を送金する手間が発生する |

2者間ファクタリングについて詳しくは「2者間ファクタリングとは?メリット・デメリットとやり方・注意点を解説」の記事をご覧ください。

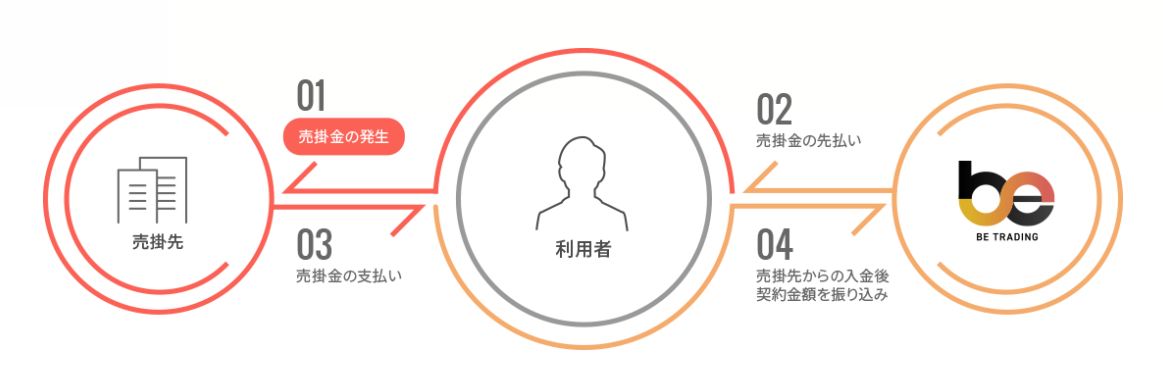

2-2. 3者間ファクタリングとは

3者間ファクタリングとは、利用者とファクタリング会社に売掛先を加えた3者で契約する方法です。

ファクタリング会社が利用者に売掛金を先払いし、売掛先が売掛金を直接ファクタリング会社に振り込むという流れになります。

3者間ファクタリングには、以下のようなメリットとデメリットがあります。

| 3者間ファクタリングのメリット |

|---|

| ・2者間ファクタリングに比較して手数料が安い ・審査に通りやすい ・個人事業主であっても利用できる可能性がある |

| 3者間ファクタリングのデメリット |

|---|

| ・売掛先への通知や承諾が必要になる ・資金調達までに数日かかる |

3者間ファクタリングについて詳しくは「3者間ファクタリングとは?依頼者・売掛先双方のメリット・デメリット」の記事をご覧ください。

2-3. 2者間ファクタリングと3者間ファクタリングの違い

2者間ファクタリングと3者間ファクタリングの決定的な違いは、「売掛先にファクタリングの利用を通知するかどうか」という部分にあります。

3者間ファクタリングでは、売掛先も含めて契約するため、当然売掛先にファクタリングの利用を通知することになります。

これによって、ファクタリング会社は売掛金の存在などを売掛先に直接確認できるため、手数料が安く審査に通りやすいということになるのです。

一方の2者間ファクタリングでは、原則として売掛先への通知や承諾が必要ありません。

そのため、ファクタリング会社は売掛金の存在を直接確認することができず、二重譲渡されている債権や架空債権を買い取ってしまうリスクがあります。

この売掛金が回収できないかもしれないというリスクがあるために、2者間ファクタリングでは手数料が高めに設定されているのです。

そこで、2者間ファクタリングにおいてファクタリング会社の損失を防ぐ手段として行われることが多いのが、「債権譲渡登記」という手続きです。

この債権譲渡登記が行えるのは法人のみなので、2者間ファクタリングの契約時に債権譲渡登記が必要だという場合には、個人事業主では利用できないということになります。

3.債権譲渡登記とは

2者間ファクタリングおよび債権譲渡では、債権譲渡登記という手続きが必要になる場合があります。

債権譲渡登記は債権譲渡と同義ではなく、債権を他者に渡したということを証明する手続きのことです。

ファクタリングでは債権を譲渡しますが、債権は目に見えない権利をファクタリング会社に譲渡したことを証明するために、債権譲渡登記が必要になる場合があるのです。

債権譲渡登記とはどのようなもので、なぜ必要なのかということについて確認しておきましょう。

3-1.債権譲渡登記とは?

債権譲渡登記とは、債権譲渡を行った旨を法務局に届け出て、登記簿に記載することをいいます。

債権譲渡登記を行うと、新しい債権者が明確になり、正当な権利者であることが証明されます。

つまり、債権譲渡登記をすることによって、万が一同じ債権の所有権を主張する第三者が現れた場合に対抗することができるのです。

金銭債権の譲渡にあたって第三者に対抗するためには、原則として「債務者に通知する」または「債務者の承諾を得る」必要があります。

しかし、これらの手続きが難しい場合には、債権譲渡登記をすることによって対抗要件を備えることができるという仕組みになっているのです。

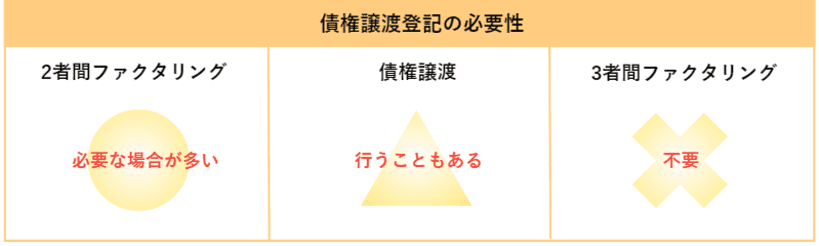

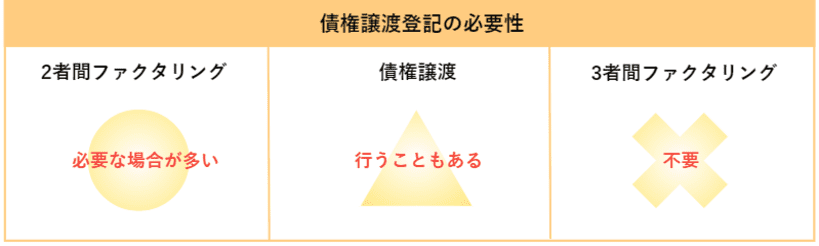

3-2. 2者間ファクタリングと債権譲渡では債権譲渡登記をする場合がある

2者間ファクタリングおよび債権譲渡では、債権譲渡登記が必要になる場合があります。

一方で、3者間ファクタリングでは債権譲渡登記が不要です。

まず2者間ファクタリングでは、原則として売掛先への連絡が必要ないため、「債務者への通知」または「債務者の承諾」ができません。

そこで、ファクタリング会社が新しい債権者であることを証明するための代替手段として、債権譲渡登記を行う場合が多くなります。

また債権譲渡では、債務の弁済が目的であることから、債権の譲受人は債務者への通知や債務者の承諾を取得して、債務者から直接回収することが多いため、債権譲渡登記をすることは少ないです。

そして3者間ファクタリングでは、売掛先(債務者)は債権が譲渡される旨を把握しており、この時点で「債務者への通知」がなされているため、債権譲渡登記まで行う必要がないのです。

3-3. 2者間ファクタリングで債権譲渡登記が必要になる理由

2者間ファクタリングで債権譲渡登記が必要になるのは、それがファクタリング会社の損失を防ぐ手段になるからです。

債権譲渡登記によって正当な権利者であることを証明しておくことによって、ファクタリング会社は二重譲渡などのリスクを下げることができます。

■債権の二重譲渡

利用者が、ひとつの売掛債権を複数のファクタリング会社に譲渡することをいいます。

この場合、複数のファクタリング会社が売掛債権の所有権を主張することになってしまいます。

このような状況の中では、債権譲渡登記をしているファクタリング会社が、その売掛債権の正当な権利者であると見なされます。その結果、当該債権の回収が可能になるのです。

債権譲渡登記への対応はファクタリング会社によって異なる

2者間ファクタリングでは債権譲渡登記が必要になる場合が多いですが必須ではなく、ファクタリング会社によって対応が異なります。

原則として債権譲渡登記が必要というスタンスでありながらも実際には行わない「登記留保」という方法をとる会社もあれば、そもそも債権譲渡登記が不要という会社もあります。

4.【利用者側】債権譲渡登記をするメリット・デメリット

債権譲渡登記は、2者間ファクタリングにおいてファクタリング会社のリスクを下げる目的で必要になります。

しかし債権譲渡登記を行うと、ファクタリング会社だけではなく利用者にとってもいくつかのメリットがあります。

同時にデメリットもあるため、双方について理解しておきましょう。

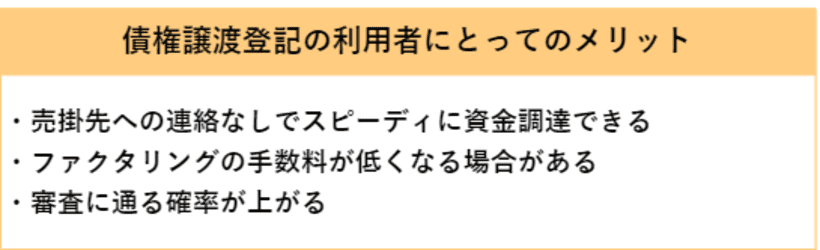

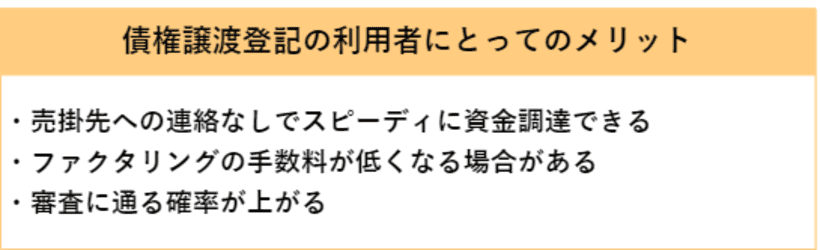

4-1. 債権譲渡登記の利用者にとってのメリット

債権譲渡登記の利用者にとってのメリットには、以下のようなものがあります。

4-1-1. 売掛先への連絡なしでスピーディーに資金調達できる

債権譲渡登記を行うということは、すなわち2者間ファクタリングの利用が可能になるということであり、原則売掛先への連絡なしでスピーディーに資金調達することができます。

ただし後述しますが、売掛先が意図的に登記簿を調べた場合には、ファクタリングを利用したことを知られる可能性があります。

4-1-2. ファクタリングの手数料が低くなる場合がある

債権譲渡登記を行うことで、ファクタリングの手数料が低くなる場合があります。

債権譲渡登記を行うとファクタリング会社の負うリスクが少なくなるため、その分手数料が低くなる可能性があるのです。

4-1-3. 審査に通る確率が上がる

債権譲渡登記を行うと、ファクタリングの審査に通る確率が上がります。

これは手数料の話と同じ理由で、債権譲渡登記を行うとファクタリング会社が売掛債権を回収できないリスクが低くなるためです。

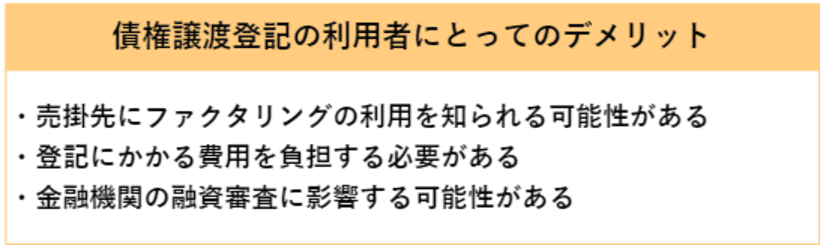

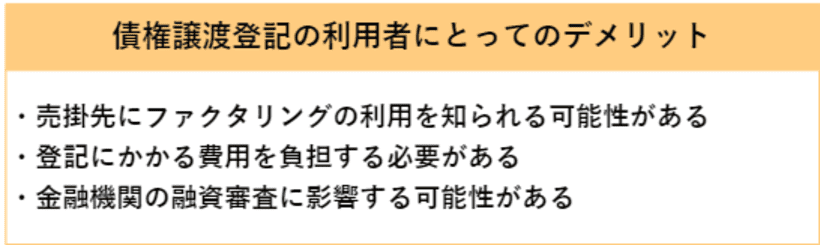

4-2. 債権譲渡登記の利用者にとってのデメリット

一方、債権譲渡登記の利用者にとってのデメリットには、以下のようなものがあります。

4-2-1. 売掛先にファクタリングの利用を知られる可能性がある

2者間ファクタリングでは原則売掛先への連絡が不要であり、売掛先にはファクタリングを利用したことを知られない契約形態です。

しかし、もし売掛先が意図的に登記簿を調べた場合には、ファクタリングの利用が知られる可能性があります。

登記簿のうち、誰でも閲覧できるものには、個々の債権を特定できる事項は記載されていません。

ただし、債権譲渡の当事者が請求した場合には、どの債権が誰に譲渡されたのかがわかります。

つまり、売掛先がファクタリングの利用を知り、「自分が債務者になっている売掛債権が譲渡されたのではないか」という疑念をもつ可能性があります。

4-2-2. 登記にかかる費用を負担する必要がある

債権譲渡登記には費用がかかり、その費用は利用者が負担することになります。

債権譲渡登記にかかる費用には、以下の2種類があります。

| 登録免許税 | 【債権個数5000個以下の場合】 1件につき7500円 【債権個数5000個を超える場合】1件につき1万5000円 |

| 司法書士報酬 | 数万円~10万円 |

このうち、登録免許税は必須になります。

司法書士報酬は、自分で登記を行えば不要ですが、登記手続きは必要書類が多く複雑なので、司法書士に依頼するのが一般的です。

4-2-3. 金融機関の融資審査に影響する可能性がある

債権譲渡登記を行うことで、金融機関から融資を受ける際の審査に影響する可能性もあります。

金融機関による融資審査では、債権譲渡登記の有無を確認される場合があります。このときに債権譲渡登記があると、資金繰りを不安視されるかもしれません。

5.ファクタリングにおける債権譲渡通知とは

債権譲渡通知とは、ファクタリングの利用者からファクタリング会社へ債権が譲渡された事実を、売掛先に通知する手続きです。

債務者である売掛先に対して、確定日付のある証書を用いて債権譲渡の旨を通知します。

ここでは債権譲渡通知をする目的や必要性、留保するケースについて解説します。

5-1.債権譲渡通知をする目的・必要性

売掛先へ債権譲渡通知をする目的は、債務者である売掛先に対してファクタリング会社が対抗要件を備えるためです。

対抗要件とは、利用者とファクタリング会社とで成立した債権譲渡契約を当事者以外の第三者に対して主張するための要件です。対抗要件には債務者対抗要件と第三者対抗要件があります。

債務者対抗要件は、譲渡債権の債務者である売掛先に対して対抗要件を備えることをいいます。売掛先に債権譲渡を通知することで、ファクタリング会社は債務者対抗要件を備えることができ、債権者であることを売掛先に主張できます。

売掛先に対して債権者の変更を通知するだけが目的の場合、確定日付は不要です。

一方、債務者以外の第三者に対して対抗要件を備えることを第三者対抗要件といいます。第三者対抗要件は確定日付のある証書での通知が必要なので、内容証明により通知する必要があります。

確定日付があれば、万が一にも二重譲渡があった場合に、債権を回収する権利がどの譲受人にあるかを明らかにすることが可能です。

5-2.2者間ファクタリングで債権譲渡通知を留保する理由

2者間ファクタリングでは債権譲渡登記をすることはありますが、債権譲渡通知は留保するのが一般的です。

売掛先に債権譲渡通知をすると、ファクタリングの利用を売掛先が知ることになるため、利用者(利用会社)の経営が悪化していると思われ、信用不安につながるリスクがあるためです。

債権譲渡通知により売掛先からの信用力が低下すると、取引停止につながる可能性もあるでしょう。

2者間ファクタリングの場合は、債権譲渡通知を利用しなくても、債権譲渡登記が行われていれば二重譲渡を防止できます。

2者間ファクタリングは債権譲渡通知の発送が留保されるため、売掛先にファクタリングの利用を知られにくいのです。

6.ファクタリング会社が売掛先へ債権譲渡通知をするケース

2者間ファクタリングでは債権譲渡通知が留保されることがほとんどです。しかし、状況によってはファクタリング会社が売掛先へ債権譲渡通知をするケースもあります。

ここでは、どのような場合に債権譲渡通知が行われるのかを解説します。

6-1.利用者が売掛金を送金しないケース

2者間ファクタリングでは、利用者が売掛先から代金を回収してファクタリング会社へ送金する必要があります。

しかし、売掛金の支払期日に利用者と連絡が取れず、送金もされなかった場合は、利用者が売掛金を回収できたのかどうかがわかりません。

この場合は、ファクタリング会社から売掛先へ債権譲渡通知を行う可能性があります。

債権譲渡通知を発送した上で、売掛先に代金の支払いを確認すれば、利用者が売掛先から代金を回収できているかどうかがわかるためです。

2者間ファクタリングを利用したことが不用意に売掛先に知られないためにも、入金された売掛金の送金までをスムーズに行うべきといえるでしょう。

6-2.利用者の資金繰りが悪化しているケース

利用者の会社で資金繰りが悪化している場合は、売掛先から代金を回収しても別の支払いに充てられてしまう可能性を考慮し、先立ってファクタリング会社から売掛先へ債権譲渡通知が送付されることがあります。

前述のとおり、利用者は売掛金を回収し、ファクタリング会社へ送金する義務があるため、資金を流用することは契約違反です。

しかし、経営に行き詰まり支払いが滞りかねないケースでは、資金が流用され、ファクタリング会社への送金が行われないということが、絶対にないとは言い切れません。

利用者の契約違反により売掛金を回収できなくなるリスクが高いと判断した場合、ファクタリング会社は売掛先へ債権譲渡通知をして、債権の回収を図ろうとする可能性があるでしょう。

6-3.架空債権譲渡が疑われるケース

利用者が架空債権をファクタリング会社へ譲渡したと疑われる場合、ファクタリング会社は債権の存在を確認するために、売掛先へ債権譲渡通知を送る可能性があります。

架空債権とは、実際には存在しない売掛債権のことです。売掛債権が架空のものであった場合、ファクタリング会社では債権を回収することができず損失となってしまいます。万が一の損失を避けるため、疑わしい場合は債権が架空のものでないかを確認しなければなりません。

債権譲渡通知により売掛債権が存在しないことが発覚した場合は、架空債権譲渡にあたります。

請求書の偽造や捏造などによる架空債権の譲渡は犯罪行為で、刑罰の対象になるため、利用者側としては当然避けなければなりません。

6-4.二重譲渡が行われたケース

ファクタリング会社へ譲渡した売掛債権を別のファクタリング会社へ譲渡した場合は、二重譲渡に該当します。二重譲渡は本来あってはならないものですが、もしも二重譲渡となった場合には、先に対抗要件を具備した方が優先します。

2社のファクタリング会社に債権を譲渡した場合、売掛先からの支払いでは1社分しか弁済できません。

二重譲渡が行われると、ファクタリング会社は売掛金の回収ができなくなる可能性があります。そのため、債権譲渡通知により他のファクタリング会社に先立って、債権者としての権利を確保する必要があるのです。

この場合、二重譲渡をした利用者は売掛先にファクタリングを利用した事実を知られるだけでなく、詐欺罪に問われて刑罰を受ける可能性があります。

7.債権譲渡通知を実行された場合のデメリット

債権譲渡通知を実行されると、利用者にとっては大きなデメリットとなります。ここでは、債権譲渡通知を実行された場合のデメリットを解説します。

7-1.売掛先にファクタリングの利用を知られる

2者間ファクタリングでは、ファクタリングの利用を売掛先に知られないことがメリットです。債権譲渡通知をしないことで、売掛先に信用不安を与えることを避けられます。

しかし、前項で解説した理由により債権譲渡通知を実行されると、売掛先にファクタリングの利用を知られてしまいます。

「ファクタリングを利用するということは、経営状態が悪いのではないか」と売掛先に疑われてしまい、今後の取引に影響するおそれがあるでしょう。

7-2.売掛先からの信用を失う

法的には、ファクタリング契約をした時点で、売掛金を回収する権利をファクタリング会社が持っていることになります。

さらに、債権譲渡通知をすれば売掛先に対する対抗要件を備えられるため、ファクタリング会社は売掛先から直接、債権を回収する流れとなるでしょう。売掛先にとっては知らないうちに債権が譲渡され、急な対応を迫られます。

本来であれば売掛先は利用者に対して支払いを行えば良いはずですが、利用者の都合で支払い先が急に変更されることになります。結果として、利用者は取引相手としての信用を失う可能性があるのです。

7-3.経営不安に陥る可能性がある

債権譲渡通知によって信頼関係が壊れ、売掛先との取引が停止になった場合、売上が減って経営状態が悪化することも予想されます。

金融機関からの融資も、ファクタリング会社でのファクタリングの利用も、弁済が可能であると判断されるだけの資金の余裕や信頼度があって初めて利用できるものです。

企業としての信頼を失うと、融資やファクタリングの利用も難しくなり、資金繰りが悪化して経営不安に陥る可能性があるでしょう。

8.債権譲渡通知を回避するには?

ファクタリング会社から債権譲渡通知を実行されないようにするには、売掛金を回収したあと、契約通りに資金をファクタリング会社へ送金することが大切です。

また、送金期日に利用者と連絡が取れなくなると、売掛金が支払われたかどうか確認できず、ファクタリング会社が売掛先に債権譲渡通知をする可能性があります。債権譲渡通知を避けるためには、送金期日の前後にはファクタリング会社と音信不通にならないようにすることも気に掛けておきましょう。

予定どおりにファクタリング会社が債権を回収できれば、債権譲渡通知を実行されることはなく、スムーズに取引が終了します。

当然、架空債権譲渡や二重譲渡などの詐欺行為を行うことは犯罪ですので、避けましょう。

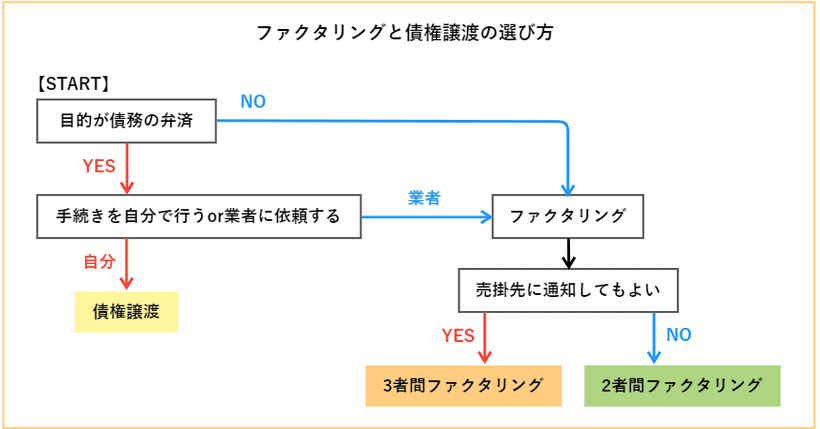

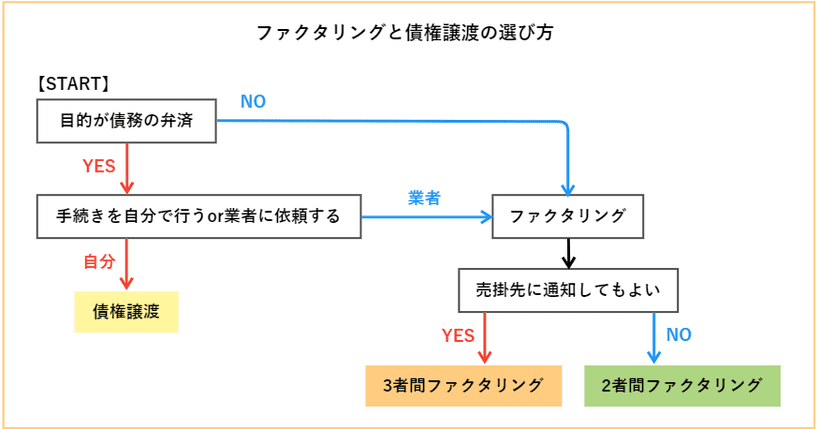

9.【どれを選ぶべきか】2者間ファクタリング?3者間ファクタリング?債権譲渡?

ここまでの内容を踏まえて、結局のところ2者間ファクタリング・3者間ファクタリング・債権譲渡のどれを選べばよいのかということを考えてみましょう。

以下の3点を検討すると、どの方法が最適なのかということがわかります。

①目的は?(債務の弁済かそれ以外か)

②手続きは自分で行う?

③売掛先に通知してもよい?

つまり、目的が債務の弁済以外であれば、ファクタリングを選ぶことになります。

目的が債務の弁済であれば、債権譲渡とファクタリングのどちらでもよいため、手続きを自分で行うのであれば債権譲渡、業者に依頼したいのであればファクタリングということになります。

そして、ファクタリングの利用を売掛先に通知してもよいという場合には3者間ファクタリングを、通知したくないという場合には2者間ファクタリングを選びましょう。

9-1. 2者間ファクタリングがおすすめの人

目的が資金調達、または債務の弁済だが手続きは業者に依頼したいという人で、かつファクタリングの利用を売掛先に通知したくないという場合には、2者間ファクタリングがおすすめです。

前述した通り、2者間ファクタリングでも売掛先が意図的に登記簿を調べた場合には、ファクタリングの利用を知られる可能性があります。

その確率は決して高いとはいえませんが、知られる確率が100%の3者間ファクタリングとは比べ物になりません。

そのため、売掛先に知られずにファクタリングを利用したいのであれば、2者間ファクタリングを選びましょう。

9-2. 3者間ファクタリングがおすすめの人

目的が資金調達、または債務の弁済だが手続きは業者に依頼したいという人で、かつファクタリングの利用を売掛先に通知してもよいという場合には、3者間ファクタリングがおすすめです。

3者間ファクタリングでは2者間ファクタリングに比較して資金化までに時間がかかりますが、よほど切羽詰まっていない限りはどちらでも問題ないでしょう。

| 資金化までにかかる時間 |

|---|

| 2者間ファクタリング:最短即日 3者間ファクタリング:2日~4日 |

3者間ファクタリングの手数料の相場は2%~9%なので、2者間ファクタリング(8%~18%前後)よりも低手数料で資金調達ができます。

また、売掛先に債権の存在を直接確認できるため審査に通りやすく、大口の資金調達にも対応可能になるという、メリットの大きい方法です。

そのため、売掛先への通知に支障がなければ、2者間ファクタリングよりも3者間ファクタリングを選びましょう。

売掛先にファクタリングの利用を知らせてよいか否かはどう判断する?

売掛先にファクタリングの利用を知らせてよいか否かは、「売掛先と信頼関係」によって判断しましょう。

ファクタリングの利用を知らせることのデメリットとして、「売掛債権を売るくらいだから資金繰りに困っているのだろう」と悪印象をもたれてしまう可能性があります。

また、3者間ファクタリングでは売掛先とも契約を結ぶ必要があるため、多少手間をかけさせることになります。

そのため、ファクタリングの利用に対してざっくばらんに話し合うことができ、契約にあたっての手間も引き受けてくれるような信頼関係が築けているのであれば、売掛先に知らせてもその後の取引に影響する可能性は低いといえます。

9-3. 債権譲渡がおすすめの人

目的が債務の弁済であり、手続きを自分で行っても構わない、または業者に手数料を支払う余裕がない、第三債務者の協力が得られるという人には、債権譲渡がおすすめです。

債権譲渡は、当事者同士で契約書を交わし、譲渡する債権の債務者(第三債務者)に通知するという流れになります。

契約書の作成や関与する人の間の調整を弁護士に依頼すると報酬が発生しますが、全て自分で行うのであればさほど費用がかかりません。

そのため、面倒でもとにかく自分でやるしかないという場合には、債権譲渡を選ぶことになります。

ただし、契約書の不備や債権者との意見の食い違い、第三債務者の協力が得られないなどがあるとうまく進まないため、慎重に行いましょう。

10.ファクタリングの利用を迷っている場合にはご相談ください

もし、「ファクタリングを利用しようかどうか迷っている」

「どの契約形態がベストなのか判断できない」

などのお悩みがありましたら、まずは弊社にご相談ください。

ビートレーディングでは、サービスや契約内容をわかりやすく正確にご説明した上で、お客様に合わせた最適なサービスをご提案いたします。

法令・社内規則等を遵守し、良識に従って適切に対応できる社員を揃えておりますので、安心してお気軽にお問い合わせください。

11. まとめ

ファクタリングと債権譲渡には、以下のような違いがあります。

| ファクタリング | 債権譲渡 | |

|---|---|---|

| 主な目的 | 資金調達 | 債務の弁済 |

| 対象となる債権の種類 | 売掛債権のみ | 売掛債権や貸付金債権 |

| 契約形態 | 当事者同士だけでも可(2者間契約) | 第三債務者の関与が必要(3者間契約) |

| コスト | ファクタリング会社への手数料が必要 | ケースバイケース、無料の場合もあり |

また、2者間ファクタリングと3者間ファクタリングの違いは、「売掛先にファクタリングの利用を通知するかどうか」という部分にあります。

それによって、それぞれ以下のような特徴をもちます。

| ・2者間ファクタリング:手数料は高いが最短で即日の資金化が可能 ・3者間ファクタリング:資金化に数日かかるが手数料が安い |

そして、債権譲渡登記とは、債権譲渡を行った旨を法務局に届け出て、登記簿に記載することをいいます。

2者間ファクタリングおよび債権譲渡では、債権譲渡登記が必要になる場合があります。

一方で、3者間ファクタリングでは債権譲渡登記が不要です。

債権譲渡登記は、2者間ファクタリングにおいてファクタリング会社のリスクを下げる目的で必要になりますが、利用者にとってもいくつかのメリットがあります。

同時にデメリットもあるため、双方について理解しておきましょう。

一方で、債権譲渡通知については債権譲渡登記と似たような意味合いがあるものの、それぞれ異なる手続きになります。債権譲渡通知の大きな特徴は、売掛先にファクタリングを行ったことが知られてしまうという点です。

債権譲渡登記は、売掛先が登記簿を確認しなければわからないものであるため、登記手続きをしても売掛先に知られるとは限らないでしょう。

債権譲渡通知の場合は、売掛先に債権の所有権移転について通知が届くものであるため、売掛先に知られることは避けようがありません。

2者間ファクタリング・3者間ファクタリング・債権譲渡のどれを選べばよいのかということについては、以下のフローに沿って検討しましょう。

ファクタリングは、国の施策としても推奨される安全な資金調達方法です。

ぜひ、ご自分のケースに最適な方法を選び、有効活用してください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者