売掛金の回収は、あらゆるビジネスの根幹ともいえる重要事項です。

掛取引を行う以上は、常に回収リスクがつきまとい、倒産の危険性をはらんでいるといっても過言ではありません。

売掛金の回収における危機管理を徹底することが不可欠です。しかしながら、売掛金の回収リスクを甘く見ている企業が多いといわざるを得ません。危機に直面して初めて、どれだけの危険が内在しているのか気づくケースがほとんどです。

そこで本記事では「売掛金の回収」について、日頃の日常業務での注意事項から、発生した危機をどう乗り越えるかまで、解説します。

| 本記事のポイント ・売掛金が回収できない事態を防ぐ方法がわかる ・いざというときの初動から法的手段まで解説 ・売掛金のリスク管理のポイントがわかる |

「売掛金を確実に回収できるようにしたい」

「未回収リスクを抱えた売掛金がある」

…という方におすすめの内容となっています。

この解説を最後までお読みいただければ、売掛金回収の基礎知識から実務まで、具体的に役立つ情報をインプットできます。さっそく自社のマネジメントに取り入れ、危機を未然に回避していただければと思います。

売掛金の未回収リスクを軽減する方法としてファクタリングを利用することも有効な手段です。

未回収になるリスクを軽減させたい方、売掛金を早期に回収して資金繰りを改善させたい方はファクタリングの利用もご検討ください。

ファクタリングの意味や仕組みについては「ファクタリングとは?」の記事で解説しています。併せてご覧ください。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要な書類が少ないため最短即日で売掛金の現金化が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 「利用を相談する」・調達可能額診断・LINEからご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1. 売掛金の回収力を高めるために最初にすべきことは「社員教育」

売掛金回収の危機管理として最初にすべきことは、なんでしょうか。

その答えは「社員教育」です。

1-1. 売掛金の意識は教育で高める必要がある

もしあなたが経営者や管理職で、

「“売掛金の回収まで含めて営業の仕事”なのは当たり前」という感覚をお持ちでしたら、要注意です。

その理由は、中途採用社員などキャリアを持つ人材であっても、同じ認識を持っているとは限らないにもかかわらず、「そんなのは当たり前」という感覚によって教育が不十分になるからです。

売掛金に対してどんな意識を持っているかは、今までに受けてきた教育や前職の方針によって大きく変わります。

たとえば、以下の2つのケースでは売掛金に対する意識がまったく異なり、驚かされるかもしれません。

- 売掛金の貸し倒れで痛い目に遭ったことのある創業社長の直属だった社員

- 回収管理部が完全分離している大手企業出身の社員

新卒社員でも中途採用社員でも、全員に対してかならず“自社で”教育する必要性があることを、まずは認識しましょう。

※何をどう教育すべきかについては、次章で解説する「2. 日常的に行うべき売掛金回収の3大重要業務」をベースにしていただければと思います。

1-2. 経営幹部が明確な姿勢を見せることも大切

教育と同時に、日頃から経営幹部が「売掛金の焦げ付きは、絶対にNG」という明確な姿勢を見せ続けることも大切です。

とくに中小企業の場合、「社長が売掛金に対してどういうスタンスか?」によって、営業担当をはじめとする社員の行動が変わります。

たとえば、常日頃から口を酸っぱくして、

「貸し倒れリスクだけは絶対に注意するように」

「その新規取引先は、本当に安全なのか」

「成約しても、回収できなかったら意味がない」

と、売掛金の回収に口うるさい社長の会社は、自然と社員全員が「回収」に対して高い意識を持つようになります。逆に、

「営業は売ることが仕事だ」

「1件でも多く成約を獲ってこい」

という刷り込みだけ行っていれば、営業担当者は目先の成約を優先するようになり、回収まで考慮しなくなります。

ここまでの話をまとめると、売掛金の回収に強い会社をつくるためには、経営幹部の明確な姿勢と社員教育による意識向上が重要です。

2. 日常的に行うべき売掛金回収の3大重要業務

次に、売掛金回収のために具体的に何をすべきか、見ていきましょう。

重要な3大業務があります。

前述の「社員教育」とは、これらの業務の原理や重要性を社員に説き、具体的な業務フローや規程に落とし込んで周知し、実行させることです。

それぞれ解説します。

2-1. 与信管理

1つ目の重要業務は「与信管理」です。

2-1-1. 与信とは?

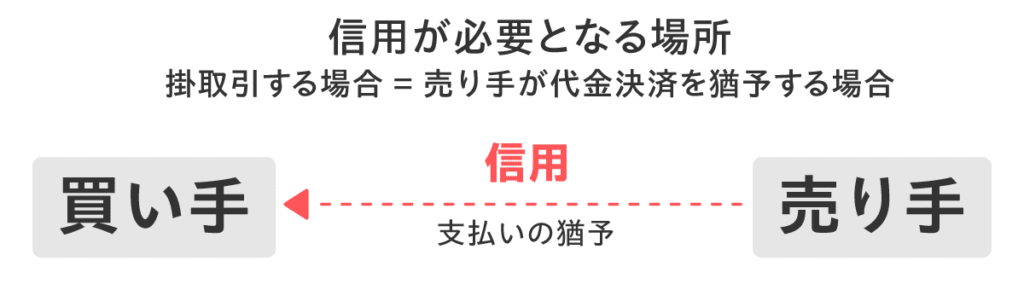

与信管理を理解するために、そもそも「与信とは何か」から見ていきましょう。

与信とは「信用を与えること」ですが、どんなときに信用が必要になるかといえば、それが「掛取引」で支払いを猶予するときです。

掛取引は代金後払いですから、売り手から見ると支払いを猶予していることになります。

支払いの猶予に対して「信用」を供与しているのです。「多くの信用を与える = 多くの金額の支払い猶予をする」と考えます。

2-1-2. 与信管理とは意図を持って与信を管理すること

与信管理とは、与信を意図をもって管理することです。

具体的には、以下の2つの業務を行います。

▼ 与信管理の業務

- 相手先の情報を入手・分析し、信用を供与してよいか(掛取引をして大丈夫か)を判断する

- 信用を供与する場合、その限度額を設定する

与信管理を行うのは、新規取引開始時だけではありません。

既存の取引先に対しても定期的に見直し、常に最新情報にブラッシュアップしておくことが大切です。

2-1-3. 与信管理はバランスが大切

与信管理は「守り」のマネジメントですが、守りを強めすぎると、今度は売上減につながります。

▼ 与信管理と債権回収の関係

| 与信管理(入口) | 債権回収(出口) | コメント |

|---|---|---|

| 厳しくする | 楽になる | 売上は減るが不良債権は発生しにくい |

| 緩くする | 大変になる | 売上は増えるが不良債権は発生しやすい |

参考:日本政策金融公庫「取引先の与信管理のポイント」

よって、適切な信用を見極めることが重要になります。

2-1-4. 与信管理はバランスが大切多角的な情報収集を行う

適切な信用を見極める鍵となるのが「精度の高い情報収集」です。

与信管理の調査法としては、以下が挙げられます。

複数の情報源を持つことで、多角的な分析が可能になります。

・内部調査:社内の営業部や経理部にある情報を入手する

・直接調査:相手企業から直接情報を得る(訪問、電話、メール・FAXなど)

・外部調査:外部から情報を得る(官公庁、検索など)

・依頼調査:外部に調査依頼をする(信用調査会社など)

2-1-5. 営業担当者の与信マインドを高める

なかでも、営業担当者が直接顧客と接してつかむ情報は、ほかでは入手できない貴重な情報源となります。

「営業担当者が顧客企業の現場で見る・聞く・感じる情報は、営業担当者の与信管理に関する知識・質問のスキル・経験によって大きく変わる」

という点を踏まえ、社内教育で与信マインドを高めることが重要です。

▼ 営業担当者と与信マインドの例

例えば、取引先の社長が「これからはエコの時代だ!」と言って、高級車から突然、エコカーに乗り換えたとします。

与信マインドのない営業担当者は、社長も環境問題をまじめに考えているのだなと思い、報告の必要性も感じず、この情報を自分の中だけにとどめてしまう可能性があります。

一方、与信マインドのある営業担当者であれば、「エコは単なる言い訳で、本当は高級車を手放さなければならない台所事情があったのかもしれない」と考え、上司や管理部門にこの情報を伝えるでしょう。

そして、報告を受けた管理部門が、念のためこの取引先の社長の自宅の不動産登記簿を再度入手すると、一年前にはなかった後順位の抵当権が新たに設定されていたというようなことがわかるかもしれません。

2-1-6. 与信管理規程を定めて運用する

具体的な業務フローの構築としては、まず「与信管理規程」を定めるところから始めてください。

与信管理規程とは与信管理について定めた社内ルールで、既存のひな型をベースにすることで、効率的に与信管理の運用体制を構築できます。

与信管理規程のひな型は、インターネット上でも検索するといくつかヒットしますが、簡易的なものしかありません。テンプレートが掲載された書籍を参考に策定したほうが、実用的な規程を作成できます。

たとえば『売掛金完全回収実務と与信ルール』の第3章では、与信管理規程の策定方法が詳しく解説されています。

| 第3章 売掛金回収の与信管理規程の作り方 1 与信管理規程集とは何か 2 与信管理規程集の重要な項目 ・与信管理規程の構成はこうなっている ・与信管理規程は使いやすいものがいい ・社内の権限規程との連動性 3 与信管理規程の運用マニュアルも作ろう 出典:『売掛金完全回収実務と与信ルール』 |

2-2. 契約時の契約書精査

2つ目の重要業務は「契約時の契約書精査」です。

2-2-1. 契約書なしには取引しない

まず、そもそも「契約書なしには取引しない」という姿勢を持つことが大切です。

「古くからの付き合いで、わざわざ契約書なんて作っていない」

「商慣習的に、契約書を作る雰囲気ではない」

といったケースも多く見られますが、売掛金回収では不利になります。

契約書なしで口約束でも契約自体は成立するのですが、問題は、取引先の業績が悪化したとき、契約書がないと、競合他社よりも早く多く確実に売掛金を回収するのが難しくなることにあります。

「有利な特約条項をつけた契約書を作っていた競合他社は回収でき、契約書を作っていなかった自社は回収できなかった」

といった状況に陥るリスクがあることを知っておきましょう。

2-2-2. 全社員が基本的な法律知識を持つ

法的な知識は、法務部門だけでなく、営業担当者はじめ全社員が身につけておくようにしましょう。

とくに契約まわりの基礎知識は、専門講師を招いての社内研修を定期的に実施するなど、仕組み化によって社内全体を底上げするようにしておくことが大切です。

法律に関しては、「無知 = 無防備」となり、社員の知識不足が思わぬ危機を会社にもたらす可能性があります。

2-2-3. すべての契約書のリーガルチェックを行う

全社員が基本的な法律知識をもったうえで、すべての契約書は弁護士など専門家のリーガルチェック(法務確認)を通すよう、社内フローを整備しましょう。

なお、弁護士に個別にリーガルチェックを依頼すると1件あたり数万円〜の費用がかかります。

顧問弁護士と顧問契約を結ぶ際、業務内容に盛り込んでおくと、費用を圧縮しやすくなります。

2-2-4. 売掛金回収に有利になる条項

売掛金の回収のために盛り込んでおくと有利になる条項をご紹介します。

- 契約解除条項

当事者の一方が契約の条項に違反した場合、直ちに契約を解除できる - 相殺予約条項

債務を履行しない場合、ほかの債権と債務を相殺できる - 遅延損害金を定める条項

債務の不履行によって生じた損害に対し、定めた割合で遅延損害金を請求できる

詳しくは顧問弁護士など専門家のアドバイスを受けながら、契約ごとに適切な条項を設定してください。

2-3. 入金管理

3つ目の重要業務は「入金管理」です。

入金管理とは、「約束どおりに入金があったかどうかを確認する」ことです。

▼ 入金管理で確認すべき事項

- 入金日

- 振込名義

- 請求金額と振込金額の合致

入金が1日でも遅れたらすぐさま対応できるよう、厳しく入金管理することが大切です(入金が遅れた際の初動対応は次章で解説します)。

2-3-1. 入金管理が甘いと回収リスクが高くなる

入金管理が甘い会社は取引先から軽く見られがちで、これが回収リスクに直結することも認識しておきましょう。

契約書の項でも述べましたが、売掛金の回収で重要なのは「競合他社に競り負けずに、自社がしっかり回収する」という視点です。

相手先が「すべての支払いをするには資金が足りない」という状況に陥ったとき、後回しにされる会社になってはいけないのです。

3. 売掛金の入金が遅れたら初動ですべき3つの行動

入金管理をきちんと行っていれば、入金の遅れに即日気づくことができます。

売掛金の回収は、競合他社に先駆けた初動のスピードが重要です。ただちに行動すれば、短期間のうちに回収できるケースも少なくありません。

ですが、一度売掛金が焦げついてしまうと、裁判などを経て数年がかりとなることもあります。

とにかく「早く」動きましょう。具体的には次の3つの行動をします。

3-1. 出荷停止(納品停止)

1つ目の行動は「出荷停止(納品停止)」です。

入金の遅れは、信用にかかわる大きな危険信号ですから、まずは商品の出荷や納品を止めます。

売掛先の資金繰りが危機的な状況となっている場合、出荷を続けると自社の未回収リスクが増大するばかりです。これ以上の被害を阻止するために、すぐに出荷を止めます。

そこまで危機的な状況でない場合には、「入金がなければ、商品は提供しない」という毅然とした態度を相手に示す意味で、効果的です。

3-2. 売掛先へ連絡

2つ目の行動は「売掛先へ連絡」です。

まずは電話で売掛先へ問い合わせましょう。

この時点では、強硬に催促するのではなく、何かしらの理由がある可能性を踏まえて事情をヒアリングします。たとえば、先方の経理部の単純ミスや勘違いなどの可能性もあります。

電話口では、改めていつまでに支払ってもらえるのか確認して、その日までに確実に入金してもらえるよう依頼します。

3-3. 契約書の確認

3つ目の行動は「契約書の確認」です。

電話でのやり取りにより、すぐに入金があれば問題ありませんが、その後も未入金が続く可能性を考えて契約書を確認しておきましょう。

回収に関連する特約、契約解除条項(債務不履行などの際に契約を即時解除する)の有無などが主な確認事項です。

4. 売掛金が未回収となったときの法的手段

初動対応で売掛金が回収できない場合には、法的手段に出ることも考慮しなければなりません。

「入金遅れをいつまで待つか?」は、それぞれの会社によって異なるため一概にいえませんが、早く対応するほどよいのはたしかです。

期日から1週間の遅れがあれば、次の行動に移りましょう。

取引先との関係性などすぐに動けない事情がある場合でも、2〜3週間の遅れがあれば動く必要があります。

4-1. 売掛金の時効は実質5年(ただし更新や完成猶予がある)

法的手段に出る前に「売掛金の時効」について、知っておきましょう。

売掛金の時効は、

(1)権利を行使することができるときから10年

(2)債権者が権利を行使することができると知ったときから5年

となります。

売掛金は、取引成立と同時に権利を行使できると知っている状態が通常ですので、実質的には「5年」で時効が消滅することになります。

ただし、時効には更新(時効の進行がリセットされてゼロからスタートする)や、完成猶予(一定の事由がある場合はそれが解消するまで時効が成立しない)があります。

▼ 時効の更新

- 裁判上の請求を行い、確定判決または確定判決と同一の効力を有するものによって権利が確定したとき

- 強制執行などが終了したとき

- 権利の承認があったとき※

※権利の承認とは債務者が債務の承認をすることを指します。

▼ 時効の完成猶予

- 裁判上の請求

- 支払督促の申し立て

- 民事調停

- 破産手続参加、再生手続参加または更正手続参加 ※

- 協議を行う合意が書面または電磁的記録でされたとき

※債務者が破産手続きなど開始を受けた場合、債権者が債権額を届け出ることで参加となります。

よって、裁判や支払督促などの法的手段を行う場合には、時効は進行しないことになります。

4-2. 内容証明の送付

ここからは具体的な回収の手段について、見ていきましょう。

まず、「内容証明」で請求書を送付します。

▼ 内容証明とは?(日本郵便のWebサイトより引用)

一般書留郵便物の内容文書について証明するサービスです。

いつ、いかなる内容の文書を誰から誰あてに差し出されたかということを、差出人が作成した謄本によって当社が証明する制度です。

出典:日本郵便株式会社

内容証明で請求書が送られてくると、売掛先にとってはプレッシャーとなりますので、通常郵便での送付よりも回収できる確率が高まります。

同時に、今後裁判になったときに、内容証明で請求書を送付していることが重要な証拠ともなります。

内容証明で送付する請求書の記載内容には間違いのないよう、慎重に作成してください。

4-2-1. 内容証明の送り方

内容証明の送り方は、郵便窓口に以下を提出します。

(1)内容文書(受取人へ送付するもの)

(2)(1)の謄本2通(差出人および郵便局が各1通ずつ保存するもの)

(3)差出人および受取人の住所氏名を記載した封筒

(4)内容証明の加算料金を含む郵便料金

※念のため、差出人の印鑑をお持ちいただくことをお勧めいたします。

※内容文書・謄本とも、用紙の大きさ、記載用具を問いませんから、市販の内容証明用紙以外の用紙を用いても、また、コピーにより作成してもかまいません。

ただし、謄本には字数・行数の制限があります。

詳細はご利用の条件等をご覧ください。

出典:日本郵便株式会社

補足として、上記文中に登場する「謄本」とは“原本をそのままに完全に写した文書”のことで、“コピーにより作成してかまわない”と明記されています。

4-2-2. 内容証明にかかる費用

内容証明は一般書留で送付する必要がありますが、一般書留の料金に、内容証明の料金として440円(2枚目以降は260円増)が加算されます。

4-3. 支払督促

内容証明を送付しても回収できない場合、次の選択肢として挙げられるのが「支払督促」です。

支払督促とは、簡易裁判所の書記官が、債権者の申立てに基づいて、債務者に支払いを督促することです。つまり、「売掛先に対して『支払いせよ』という督促を、簡易裁判所の書記官からしてもらう」という手続きです。

裁判で支払い命令をするのは裁判所ですが、支払督促は“裁判所書記官の処分”であり、裁判よりも簡易的な処分です。

4-3-1. 支払督促を行う流れ

支払督促を行うには、「支払督促申立書」に必要事項を記入して、相手方の住所地の簡易裁判所に提出します。

▼ 支払督促申立書のダウンロードはこちら

裁判所「支払督促で使う書式」

申立書が受理・審査された後は、簡易裁判所の書記官が支払督促を発布し、相手方には通知文書が送付されます。

4-3-2. 支払督促にかかる費用

支払督促には「申立手数料」がかかります。

売掛金の金額によって変わりますので「手数料額早見表」にてご確認ください。一部を以下に引用します。

| 訴額等 | 手数料 |

|---|---|

| 10万円まで | 500円 |

| 100万円 | 5,000円 |

| 1,000万円 | 25,000円 |

| 1億円 | 160,000円 |

出典:手数料額早見表

支払督促について詳しくは、政府広報オンラインの「簡易裁判所の「支払督促」手続をご存じですか?」にて解説されていますので、あわせてご覧ください。

4-4. 民事訴訟

支払督促でも回収ができない場合には、次の選択肢として民事訴訟があります。

訴訟を起こした場合、勝訴すれば強制執行により売掛金を回収できます。

ですが、訴訟には費用と時間がかかるため、回収したい売掛金の金額と訴訟にかかるコスト(費用・時間・労力含む)をてんびんに掛け、判断することになります。

4-4-1. 民事訴訟とは?

民事訴訟は、裁判官が双方の主張を聞いたり、証拠を調べたりして、最終的に判決によって解決を図る手続きです。

裁判所の「裁判手続 民事事件Q&A 」では、

“厳格な手続の下、主張と証拠に基づいて権利関係を明らかにしていく手続であるため、当事者は、証拠の提出と主張を的確に行う必要があります。

したがって、法律の専門家である弁護士等に依頼することが望ましいでしょう”

と説明されています。

4-4-2. 民事訴訟(通常訴訟)の流れ

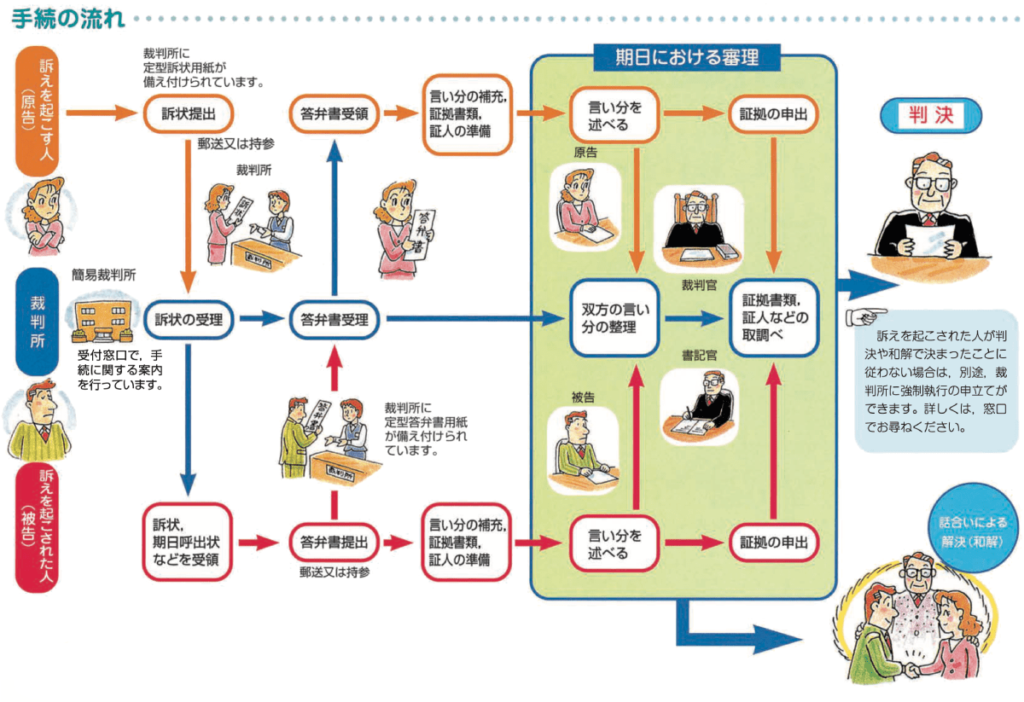

売掛金の回収の訴訟は、民事訴訟の「通常訴訟」と呼ばれる種類となります。

手続きの流れを見てみましょう。

出典:最高裁判所

4-4-3. 訴訟にかかる費用

訴訟にかかる費用は、訴訟の提起にかかる手数料、弁護士費用、裁判所に行く交通費や宿泊費(証人がいる場合、証人分も含む)などです。

▼ 訴訟の提起にかかる手数料(一部抜粋)

| 訴額等 | 手数料 |

|---|---|

| 10万円まで | 1,000円 |

| 100万円 | 10,000円 |

| 1,000万円 | 50,000円 |

| 1億円 | 320,000円 |

出典:手数料額早見表

大きな負担となるのが弁護士費用です。

▼ 弁護士費用相場(おおまかな目安)

| 相談料 | 1時間 5,000円〜1万円 |

| 着手金 | 10万円〜30万円(依頼内容により異なる) |

| 成功報酬 | 10%〜20% |

| 実費 | 申立て費用、交通費など |

先ほど「回収したい売掛金の金額と訴訟にかかるコスト(費用・時間・労力含む)をてんびんに掛け、判断する」とお伝えしました。

これらの費用のほかに、準備にかかる時間、確定判決にいたるまでの時間(短くても3〜6か月)なども要します。相手が徹底的に争ってきた場合には、長期化することもあります。

訴訟にいたる前に、売掛金回収リスクを回避する重要性を改めてお伝えしたいところです。

4-4-4. 60万円以下の少額訴訟や民事調停という選択肢もある

なお、ほかの法的手段としては「少額訴訟」や「民事調停」という選択肢もあります。

▼ 少額訴訟

少額訴訟とは、60万円以下の金銭の支払いを求める場合のみ利用できる手続きで、原則として1回の審理で判決がされます。

回収したい売掛金が60万円以下であれば利用可能です。

証拠などの事前準備は必要ですが、弁護士に依頼せずに手続きを行うことも可能です。

詳しくは裁判所の「少額訴訟」をご覧ください。

▼ 民事調停

民事調停とは、話し合いによる合意で紛争の解決を図る手続きです。

簡易裁判所に申立てを行い、調停委員同席のうえで話し合いを行います。

メリットは弁護士費用などのコストを削減できること、デメリットは訴訟での判決と異なり売掛金の回収に対して強制力はないので、解決にいたらないケースも多いことです。

民事調停について詳しくは裁判所の「民事調停」をご覧ください。

5.回収不能となった売掛金の仕訳

最後に、回収不能となってしまった売掛金の会計処理について、触れておきましょう。

5-1. 貸倒引当金と貸倒損失

売掛金は、回収リスクが高まったら「貸倒引当金」を設定し、回収不能が確定して貸し倒れとなった場合は「貸倒損失」として処理します。

▼ 貸倒引当金と貸倒損失の違い

・貸倒引当金:貸し倒れのリスクが高いと予測された段階で計上する

・貸倒損失:客観的な事実として貸し倒れが確定したら計上する(売掛先の倒産など)

5-1-1. 損金算入となる貸倒損失は厳密に規定がある

貸倒損失が認められるかどうかは、厳密に税法で規定されています。

というのは、貸倒損失は損金算入となるからです。

損金とは、法人税の計算において課税所得からの控除が認められるお金です。貸倒損失として計上すると、経費の計上と同じように節税につながります。

貸倒損失として処理できるケースについて詳しくは、国税庁の「No.5320 貸倒損失として処理できる場合」にてご確認ください。

5-2. 勉強代として次に活かす

売掛金が回収できなかった場合、大きな痛手となりますが、その経験を勉強代として、次に活かすことも大切です。

一度でも貸し倒れを経験すると、与信マインドは否応なしに高まります。

その危機管理意識が、将来の致命的なトラブル遭遇から身を守ることになるはずです。

6. まとめ

本記事では「売掛金の回収」をテーマに解説しました。

要点を簡単にまとめます。

売掛金の回収力を高めるため、最初にすべきことは「社員教育」です。経営管理が明確な姿勢を見せ、売掛金に対する全社の意識を高めます。

具体的に行うべき実務としては、次の3つが重要です。

- 与信管理

- 契約時の契約書精査

- 入金管理

売掛金の入金が遅れたら、初動対応として3つのアクションを行います。

- 出荷停止(納品停止)

- 売掛先へ連絡

- 契約書の確認

売掛金が未回収となったときの法的手段として、以下をご紹介しました。

- 内容証明の送付

- 支払督促

- 民事訴訟

回収リスクが高まったら貸倒引当金を設定し、回収不能が確定した場合には貸倒損失として処理します。

売掛金回収の意識やスキルを高め、回収力の高い会社になるべく、まずは社員教育と日常業務の整備から取り組んでいきましょう。

また、売掛金が未回収になるリスクを軽減させる方法の一つとして「ファクタリング」があります。

ファクタリングは売掛金を活用した資金調達方法で、売掛先からの支払期日前にファクタリング会社に売掛金を資金化してもらえるため、入金の遅延や未回収になるリスクを軽減できます。

また審査では売掛先の信用力が重視されるので、与信の管理にもつながります。

ビートレーディングは取引実績9.1万社以上の豊富な実績を持つファクタリング会社です。

申し込みに必要な資料はたったの2点ですので、お気軽にお問い合わせください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者