資金繰り償還とは、利益以外の資金を返済にあてることを言います。

償還とはそもそも返済することを意味しており、資金繰りとは会社の収入と支出を管理し過不足を調整することです。そのことから利益以外の資金をやりくりして返済することを資金繰り償還と言います。

また、資金繰り償還と対になる返済方法として「利益償還」という方法があります。

利益償還は、言葉の通り利益で返済することです。利益が多くあり利益償還ができれば良いですが、利益が少ない場合には資金繰り償還をしなければならなくなるでしょう。

これまで利益償還だったのが1度だけ資金繰り償還になるのであれば特に問題視することはありませんが、資金繰り償還を続けると、会社の存続に関わる大きな問題が発生するリスクがあります。

会社を健全な状態に保つためにも資金繰り償還についてよく理解し、できれば資金繰り償還にならない経営をしていく必要があります。

そこでこの記事では、

- 資金繰り償還と利益償還の違い

- 資金繰り償還でも良い場合

- 資金繰り償還のリスク

- 資金繰り償還を避ける方法

をご紹介していきます。この記事を読めば、資金繰り償還について理解でき融資を受けても返済していくことが可能か判断することができるでしょう。

融資を受けても返済していけるか不安という方は、ぜひ参考にしてください。

資金調達を検討中の法人の方へ | 国も推奨する融資以外の選択肢

ファクタリングは売掛金を現金化する資金調達方法です。

審査では売掛先の信用力を重視するため、融資が難しい場合でも利用できる可能性があります。

▼ビートレーディングのファクタリングの特徴

☑最短2時間でお申し込み~資金調達まで完了

☑決算書不要!必要書類は2点~

☑売掛先の信用力を重視した柔軟な審査

「自社も使えるのか分からない」

「手数料や条件を知りたい」

そんな方は、まずはお気軽にご相談ください。

目次

1. 資金繰り償還とは利益以外からの返済

会社の運営をしていく中で、資金が足りずに銀行などから融資を受けることがあります。

融資の返済を「償還」といい、償還には以下の2つの方法があります。

| 償還の方法 |

|---|

| 1.利益償還 2.資金繰り償還 |

2つの違いについては後ほど詳しくお話ししていきますが、資金繰り償還とは利益以外の資金を返済にあてることを言います。

利益以外の資金を返済にあてる方法としては、主に以下の3つが考えられます。

1.手元にある資金を返済にあてる

2.新たに金融機関から融資を受ける

3.売掛債権を資金化(現金化)する

手元に資金がある場合は、その資金を返済にあてることができますが、ない場合は返済するための資金を調達する必要があります。

資金調達の方法としては、新たに金融機関などから融資を受けることや売掛債権を資金化するといった方法です。

このような利益以外から返済をすることを資金繰り償還と言います。

2. 利益償還と資金繰り償還の違い

冒頭でもお話ししたように、利益償還と資金繰り償還では大きな違いがあります。

| 利益償還:利益によって得た資金で返済を行う 資金繰り償還:利益以外の資金で返済を行う |

ここでいう利益とは純利益のことを言い、税金を差し引き全ての支払いを終えたあとに残った利益のことです。

例えば、銀行から10万円の融資を受け月々2万円ずつ返済していく場合で比べてみましょう。

融資を受けた10万円で商品を仕入れ、15万円で売り、純利益が3万円の場合、その利益から翌月2万円を返済することができれば利益償還です。

一方で資金繰り償還の場合をみていきましょう。

融資を受けた10万円で商品を仕入れ、12万円で売れたが人件費や経費が2万円だったため純利益は0円でした。

しかし、翌月には2万円を返済しなければならず、仕入れや人件費などを含めて売上金12万円の中から2万円を返済することになります。

資金繰り償還を繰り返した場合、以下のように資金が減っていきます。

| 利益 | 借入金返済額 | 預金残高 | |

|---|---|---|---|

| 前月繰越額 | 10万円 | ||

| 1月 | 0円 | 2万円 | 8万円 |

| 2月 | 0円 | 2万円 | 6万円 |

| 3月 | -1万円 | 2万円 | 3万円 |

| 4月 | -1万円 | 2万円 | 0円 |

このように利益が出ずに資金繰り償還を続けていくと、最終的に資金が底をついてしまうことになります。

利益を生んでいる会社であれば利益償還が可能ですが、利益がない場合、少ない場合は資金繰り償還を行うしかありません。

3. 利益償還ができれば資金繰りは圧迫されない

利益償還ができれば、資金繰りが圧迫されることはありません。

例えば、10万円の融資を受けその10万円で商品を仕入れ毎月利益が出た中から、2万円の返済をしていたとしましょう。

毎月の利益と返済額、資金残高を見てみると以下のようになります。

| 利益 | 借入金返済額 | 預金残高 | |

|---|---|---|---|

| 前月繰越額 | 10万円 | ||

| 1月 | 5万円 | 2万円 | 13万円 |

| 2月 | 3万円 | 2万円 | 14万円 |

| 3月 | 4万円 | 2万円 | 16万円 |

| 4月 | 5万円 | 2万円 | 19万円 |

このように毎月利益があれば、利益償還していくことが可能でさらに預金残高も増加し、会社の資金繰りは圧迫されることはないでしょう。

しかし、利益も毎月コンスタントにあれば良いのですが、そうとも限りません。

3か月は利益償還ができていても、4か月目からは資金繰り償還になる場合もあります。

利益がない場合は資金繰り償還も仕方ないのですが、長期的に行ってしまうと倒産の危険も高まります。

しかし、実は資金繰り償還でも問題ないケースもあるので次の章で詳しくご説明していきます。

4. 設備資金と運転資金では最適な償還方法が異なる

金融機関などで融資を受ける場合、資金の使い道を必ず聞かれます。

資金の使い道は、以下のように大きく2つに分けられます。

| 設備資金:事業に必要な設備にあてるための資金 運転資金:事業を運営する上で必要な資金 |

設備資金とは、事業に必要な設備にあてるための資金です。例えば、機械や店舗・事務所の工事費用などが設備資金になります。

一方で運転資金とは、事業を運営する上で必要な資金です。商品の仕入代金や人件費、経費などです。

どちらも利益償還で返済を行えることに越したことはありませんが、難しい場合もあるでしょう。

基本的に、設備資金は必ず利益償還、運転資金は資金繰り償還でも大丈夫です。

ここでは、その理由について詳しく解説していきます。

4-1. 設備資金は利益償還が必須

設備資金は、必ず利益償還を行う必要があります。

そもそも設備資金の融資を受ける場合には、利益償還を前提にしているので金融機関側もしっかり利益を産み出すのかが審査基準になります。

設備資金の融資を受けたいときに「売上で返済します」と言うと絶対に融資はおりません。

例えば、設備資金の融資を受け1,000万円の機械を導入、毎月20万円銀行に返済することになっています。

そして、経費や人件費を差し引いた売上が20万円だった場合、その20万円を返済に当てると何も残らなくなってしまいますよね。

次の仕入れをすることもできず、さらに毎月20万円の返済が残っているので資金がショートしてしまいます。

このような状況に陥らないためにも銀行などの金融機関が設備資金を融資する場合には、利益償還できるかどうか審査しているのです。

4-2. 運転資金は資金繰り償還でも大丈夫

運転資金の場合は、資金繰り償還でも大丈夫です。

運転資金は、「売掛金の入金までに資金が不足してしまう」「商品の仕入れを増やしたいが手元に資金がない」というような場合に借り入れを行います。

会社を運転していくために必要と判断したときに借りるものです。

そのため、商品などの売上から返済しても資金繰りは圧迫されないので、問題はありません。

しかし、返済額が売上額以上になってしまうと、赤字になってしまうので注意が必要です。

運転資金を借りる場合には、無理なく返せる返済額を設定することが大前提になります。

運転資金の融資方法や運転資金の借入額の目安については下記の記事で解説しているので、運転資金の融資を受けようと考えている方は、ぜひ一度ご覧ください。

「運転資金の融資借入先は3つ!おすすめ制度と融資失敗の防ぎ方を解説」

5. 資金繰り償還が続くと危険!資金繰り償還の3つのリスク

運転資金であれば資金繰り償還でも大丈夫と安心し、資金繰り償還を続けていると経営が危険にさらされることがあります。

資金繰り償還のリスクとして、以下の3つがあります。

| 資金繰り償還のリスク |

|---|

| 1.会社の資金が少なくなる 2.借入金が増える 3.資金がショートする |

それぞれ詳しくみていきましょう。

5-1. 会社の資金が少なくなる

資金繰り償還を繰り返すと、必然的に会社の資金が少なくなります。

利益償還ではなく資金繰り償還をするということは、そもそも利益がない状態です。

そのような場合、会社にある資金を返済に回さなければならなくなるため、会社の資金が減っていきます。

会社の資金が少なくなってしまうと、また別のところから融資を受け、返済に回す…というようにまさに自転車操業状態になってしまうでしょう。

また、会社の資金が少なくなることで、十分な仕入れができなかったり開発や設備の投資ができなかったりとどんどん事業が縮小し、悪循環に陥ることも考えられます。

5-2. 借入金が増える

資金繰り償還を繰り返すことで、借入金が増えていくリスクもあります。

例えばA社から100万円の融資を受けたとしましょう。

毎月10万円ずつ返済をするのに利益償還ができず、B社から50万円の融資を受けました。

しばらく返済の目処は立ちますが、5か月の間に利益があがらなければ、また融資を受けなければなりません。

融資は無利息ではないため、利息の分は余計な出費になります。

A社への返済ばかりに目が行ってしまうと、B社への返済まで手が回らなくなり、C社からも借り入れることになるでしょう。

つまりどんどん借入金が増えていきます。

どこかで資金繰り償還を立ち切らなければ借入金は増える一方なのです。

借入金が増えすぎると会社の信用にも影響し、融資をしてもらえなくなったり、貸してもらえる金額が下がったりすることもあります。

早めに資金繰り償還での返済が終わるよう努力が必要です。

5-3. 資金がショートする

資金繰り償還が続くと、資金がショートしてしまう可能性もあります。

資金がショート、つまり会社の手持ち資金が底をついてしまうのです。

運転資金を売上金で返済していくことができれば良いですが、何らかの要因で売上金が下がった場合や取引先が倒産した場合などコンスタントに入ってきていた売上金が突然なくなってしまった場合、資金がショートしてしまう可能性があります。

また、借り入れが増えることで金融機関の信用がなくなり、融資を受けられなくなることもあり得ます。

資金繰り償還が続き、資金がショートしてしまうと会社も運営することができず倒産するしかありません。

資金ショートが発生する要因や防止方法については、下記の記事で詳しく解説しています。

資金ショートを防ぎたいという方は、ぜひご一読ください。

「資金ショートとは?予防方法から発生時の対処法まで詳しく解説」

6. 資金繰り償還を避けるための方法3つ

では資金繰り償還を避けるためにはどのような方法があるでしょうか。資金繰り償還を避けるための方法は、以下の3つです。

| 資金繰り償還を避けるための方法 |

|---|

| ・資金繰り表を作成し資金繰りを管理する ・融資を受ける際には据置期間を活用する ・3か月分の運転資金を確保しておく |

1つずつ詳しくお話ししていきます。

6-1. 資金繰り表で資金繰りを管理する

まず資金繰り償還を避けるためにできることは、資金繰り表を作成し資金繰りを管理することです。

資金繰り表とは、会社の資金残高を管理するための表です。日々の経営に追われていると、気がついたら返済日が迫っていたということも多いでしょう。

返済日までに売上金の入金があれば滞りなく返済できますが、売上金の入金が遅くなった場合、返済するお金がないといったことも起こる可能性があります。

滞りなく返済をおこなっていくためにもきちんと資金繰り表を作成し、目で見える状況にしておくことが大切です。資金繰り表には決まった形式はありませんが、1か月ごとに以下の項目を分けて記載すると良いでしょう。

| 項目 | 内容 |

|---|---|

| 前月の繰越金 | 前月から繰り越された預金残高 |

| 営業収入 | 売上・売掛金回収などの営業に関する収入 |

| 営業支出 | 買掛金支払い・人件費・諸経費などの営業に関する支出 |

| 営業収支 | 営業に関する収入と支出の合計 |

| 財務収入 | 借入金などのお金の入り |

| 財務支出 | 借入金の返済などのお金の出 |

| 財務収支 | 借入金などの収支 |

| 翌月繰越金 | 前月の繰越金に営業収支、財務収支を合計した金額 |

このように、1か月ごとの資金繰りを表にすると手元にどのくらいの資金があるのか、今後どのくらいのお金が入ってくるのかが一目で分かり、経営状況を的確に把握することができます。

資金繰り表を元に資金繰り償還がどのくらい続くのか、いつ利益償還できるのか予測し、資金がショートする前に借り入れを行うなど対策をとることが可能となります。

また、資金繰り表を作成する前に資金繰りとは何か、資金繰りとは具体的にどのようなことをすれば良いのか知っておく必要もあるでしょう。

資金繰りについては、下記の記事で詳しく解説しているので、ぜひ参考にしてください。

「資金繰りとは?その方法をわかりやすく解説!苦しいときの対策も紹介」

6-2. 融資を受ける際には据置期間を活用する

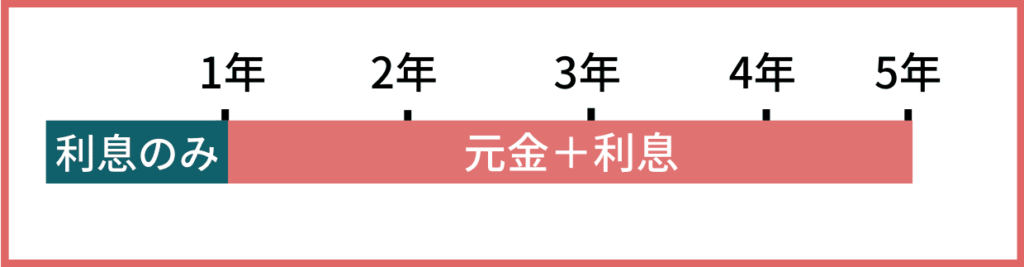

融資を受ける際には、 据置期間を活用するのも1つの手です。

据置期間とは、利息のみを返済する期間のことです。

据置期間は、融資を受ける際に取り決められます。

据置期間を設けてもらえる場合には、据置期間の間は利息のみを支払い、本来の返済分を待ってもらうことができます。

例えば、返済期間が5年で1年間据置期間を設けた場合は、最初の1年は毎月利息だけを支払い、残りの4年間で元金を全て返済していきます。

開業したばかりですぐに利益をあげることが難しいという場合も多いですよね。

そのような場合に据置期間を活用し、ある程度利益が見込めるようになってから返済していくことができれば、資金繰りに困らずに事業をすすめることができます。

ただし措置期間を活用すると、据置期間後の支払いの負担が大きくなるといったデメリットもあります。

例えば、600万円の融資を受け返済期間が5年で、1年間据置期間を設けた場合を見ていきましょう。

本来であれば、毎月10万円+利息の支払いになりますが、1年間の据置期間を設けたため4年間で600万円を返済することになります。この場合、月々12.5万円+利息を返済しなければならないのです。

据置期間の間に十分な利益が出るまでに事業がうまくいけば良いですが、そうでない場合は返済に苦しむことになってしまいます。据置期間の間に売上が安定し利益償還できる見込みがあれば、措置期間を利用するのもアリですが、とりあえずの利用はリスクがあると覚えておきましょう。

6-3. 3か月分の運転資金を確保しておく

運転資金は、3か月分確保しておくことも大切です。

先ほどもお話しましたが、売上金の入金が遅れたり、取引先が倒産して売上金を回収できなかったりといった不測の事態も考えられます。

そのような場合に、十分な資金が会社になければ資金繰りが苦しくなってしまいます。

常に、3か月ほど先まで利益がなくても返済が可能というぐらいの運転資金は確保しておきましょう。

また、資金が底をつくギリギリの状態で融資を受けるのではなく、ある程度資金にも余裕がある段階で融資を検討するのがおすすめです。

7. 売掛金がある場合はファクタリングで資金化するのも有効

売掛金がある場合は、ファクタリングを利用して、資金化(現金化)するのも有効です。

ファクタリングとは、売掛金をファクタリング会社に買い取ってもらい、早期に資金化する資金調達の方法です。

例えば、200万円の商品を売ったが、支払いは来月というような状態に売掛金として計上します。

売掛金の入金までに資金が十分あり返済できれば良いですが、返済する資金がない場合は借り入れをしなければならなくなります。

そこでファクタリングを利用し、ファクタリング会社に売掛金を買い取ってもらえば、売掛金の入金を待たずに資金を手にすることが可能となるのです。

手数料を差し引かれるので、満額200万円が資金化できるわけではありませんが、早く手元に資金が欲しい場合には有効な手段です。

ファクタリングは融資と異なり、借り入れを行っていたり、赤字・税金滞納がある場合でも利用することができます。

売掛金が入金されるまでに融資の返済があり資金が足りないというような場合に、ファクタリングを利用して素早く資金化すると借り入れも増やすことなくスムーズに返済ができるでしょう。

売掛金を早期に資金化する「ファクタリング」については「ファクタリングとは」のコラムをご覧ください。

8.まとめ

借り入れの返済をする「償還」には、2つの方法があります。

| 利益償還:利益によって得た資金で返済を行う 資金繰り償還:利益以外の資金で返済を行う |

利益で返済することを利益償還と言い、利益以外の資金を返済にあてることを資金繰り償還と言います。

利益がある場合は利益償還を行うことができますが、利益がない場合は資金繰り償還になってしまいます。

資金繰り償還が続くと以下のようなリスクがあります。

| 資金繰り償還のリスク |

|---|

| 1.会社の資金が少なくなる 2.借入金が増える 3.資金がショートする |

このように資金繰り償還は、会社にとっても危険な状態ではありますが、融資を受けた目的によっては資金繰り償還でも大丈夫な場合もあります。

| 設備投資→利益償還 運転資金→資金繰り償還 |

運転資金は資金繰り償還でも大丈夫と言われていますが、売上金が返済額よりも少ない場合には別の資金が必要となるので注意しましょう。

以下のように資金繰り償還を避けるための方法もあります。

| 資金繰り償還を避けるための方法 |

|---|

| ・資金繰り表を作成し資金繰りを管理する ・融資を受ける際には据置期間を活用する ・3か月分の運転資金を確保しておく |

1つずつ行っていき、健全な資金繰りを目指しましょう。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者