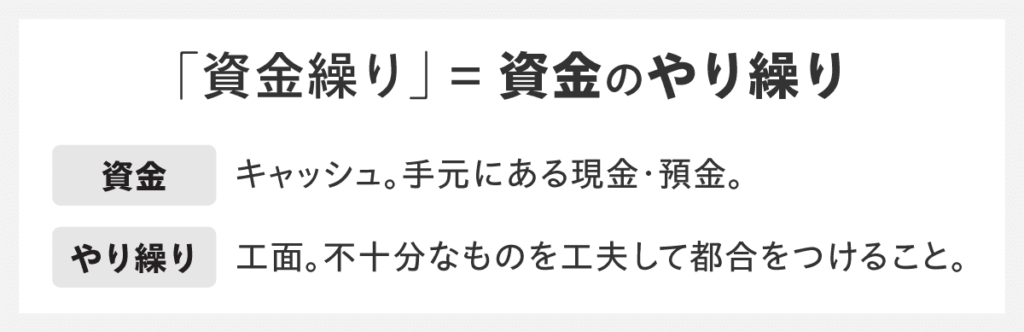

資金繰りとは、経営に必要なキャッシュ(=現金・預金)が不足しないように、お金をやり繰りして工面することです。

具体的には、「資金繰り表」という入金・出金の予定を可視化した予定表を作成し、資金の過不足を確認しながら、資金不足にならないように入出金額の調整を行います。

たとえば、

「資金調達をして入金を増やす」

「コストを削減して出金を減らす」

などは、資金繰り実践の一例です。

経営において資金繰りは非常に重要で、資金繰りに無知でいると、たとえ黒字であっても倒産するリスクがあります。ビジネスに関わるなら、資金繰りの正しい知識と実践が不可欠です。

本記事では、そのメカニズムの詳細からさまざまな資金繰りの実践方法まで、「資金繰り」を初心者にもわかりやすく解説します。

本記事のポイント

- 資金繰りの基本が身につく

- 具体的に資金繰りのやり方を解説

- 注意点や成功のコツまでお伝え

「初心者だけど、資金繰りのことをきちんと理解したい」

「資金繰りをうまくやる方法を教えてほしい」

…という方におすすめの内容となっています。

この記事を最後までお読みいただければ、「資金繰りの基礎知識」はもちろん、なぜやるべきなのか、どうやるべきなのか、体系的に理解できるようになります。

資金調達を検討中の法人の方へ | 国も推奨する融資以外の選択肢

ファクタリングは売掛金を現金化する資金調達方法です。

審査では売掛先の信用力を重視するため、融資が難しい場合でも利用できる可能性があります。

▼ビートレーディングのファクタリングの特徴

☑最短2時間でお申し込み~資金調達まで完了

☑決算書不要!必要書類は2点~

☑売掛先の信用力を重視した柔軟な審査

「自社も使えるのか分からない」

「手数料や条件を知りたい」

そんな方は、まずはお気軽にご相談ください。

目次

1. 資金繰りとは?基本の知識

最初に資金繰りとは何か、基本の知識からご紹介します。

1-1. 資金繰りとはキャッシュが不足しないよう工面すること

冒頭でも触れたとおり、資金繰りとはキャッシュが不足しないように工面することです。

1-1-1.資金繰りの読み方は「しきんぐり」

時折Twitterなどで「しきんあやつり」と読んでいた、と話題になることもありますが、正しい読み方は「しきんぐり」です。

✕ しきんあやつり

◎ しきんぐり

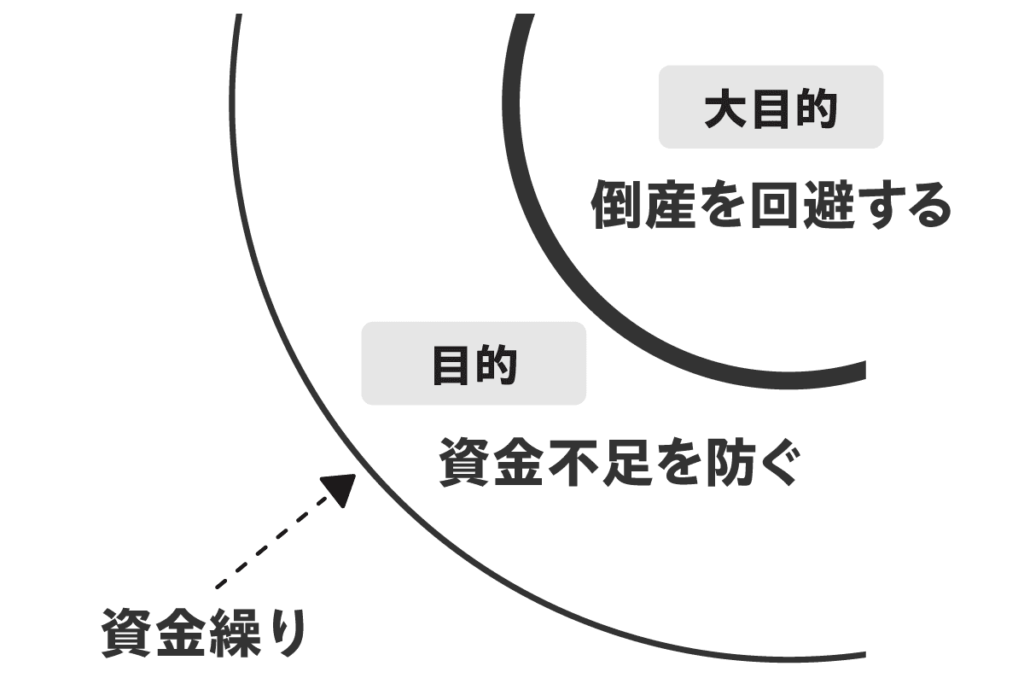

1-1-2.目的は資金を不足させないこと(ひいては倒産回避)

資金繰りは何のためにやるのか?といえば、その目的は「資金を不足させないため」です。

資金不足に陥ると、経営上必要な支払いができなくなります。従業員の給料、金融機関への借入返済、取引先への買掛金、オフィスや店舗・工場の地代家賃などが支払えません。支払いができないと営業ができなくなり、債権者・取引先からの催促が止まらなくなり、最終的には倒産するしか道がなくなります。

資金繰りの直接的な目的は「資金不足を防ぐこと」ですが、その先にはより大きな目的「会社を倒産させないこと」があるのです。

1-2. 資金繰り表を作る

資金繰りを行うときに必要になるツールが「資金繰り表」です。

1-2-1.資金繰り表とは?

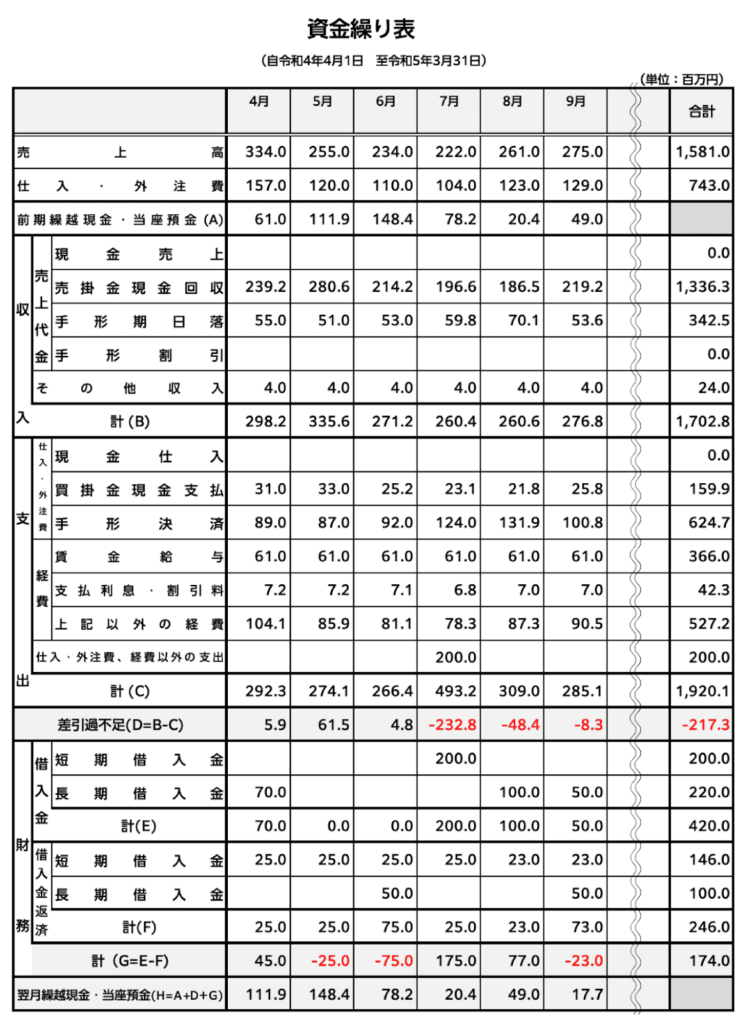

資金繰り表とは、キャッシュの入金(収入)と出金(支出)を予測して一覧にしたものです。

▼ 資金繰り表のイメージ

会計で使われる勘定科目がずらっと並んでいるのを見ると、難しく感じるかもしれません。

ですが、資金繰り表の仕組み自体は非常にシンプルで、基本的にはお小遣い帳や家計簿と同じです。

「いつ・いくらのお金が入ってきて、いつ・いくらのお金が出ていくのか」さえ可視化されていればよく、自社で使いやすいフォーマットに改変しても使ってもかまいません。

1-2-2.資金繰り表のフォーマット

一般的によく使われている資金繰り表のフォーマットは、以下からダウンロードできます。

▼ 資金繰り表のフォーマットのダウンロード

※以下は一部抜粋です。

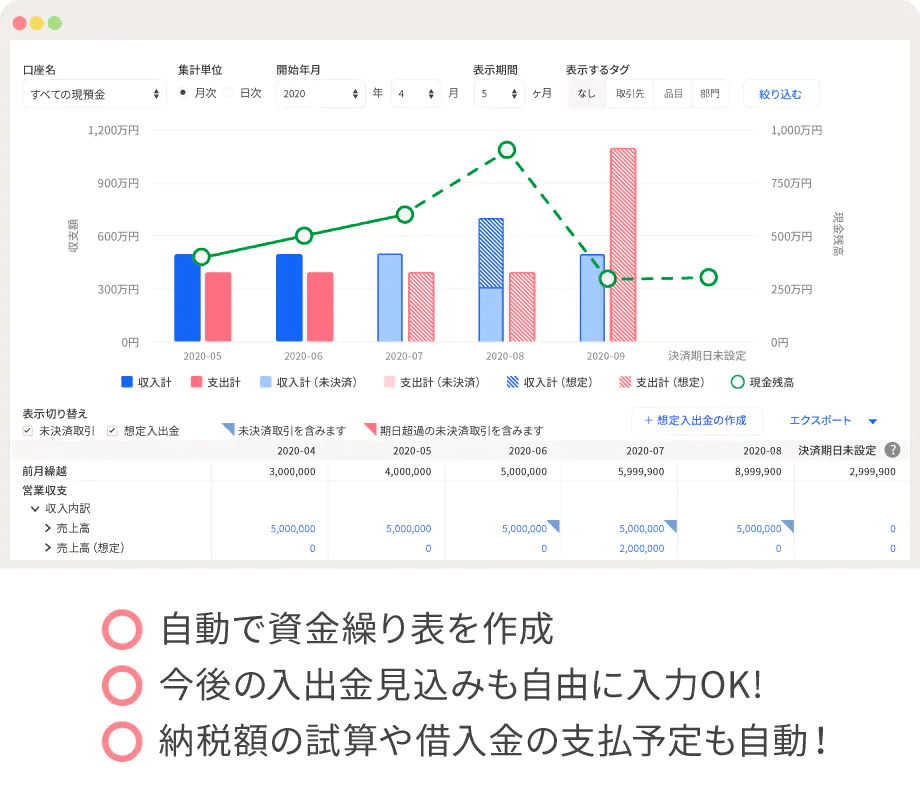

1-2-3.会計ソフトの自動生成を利用すると簡単

近年では会計ソフトを利用している企業が多いかと思いますが、多くの会計ソフトには資金繰りの自動作成機能がついています。

自動生成ができれば、Excelで作成するよりもずっと効率的です。

確認してみてください。

▼ freee会計の例

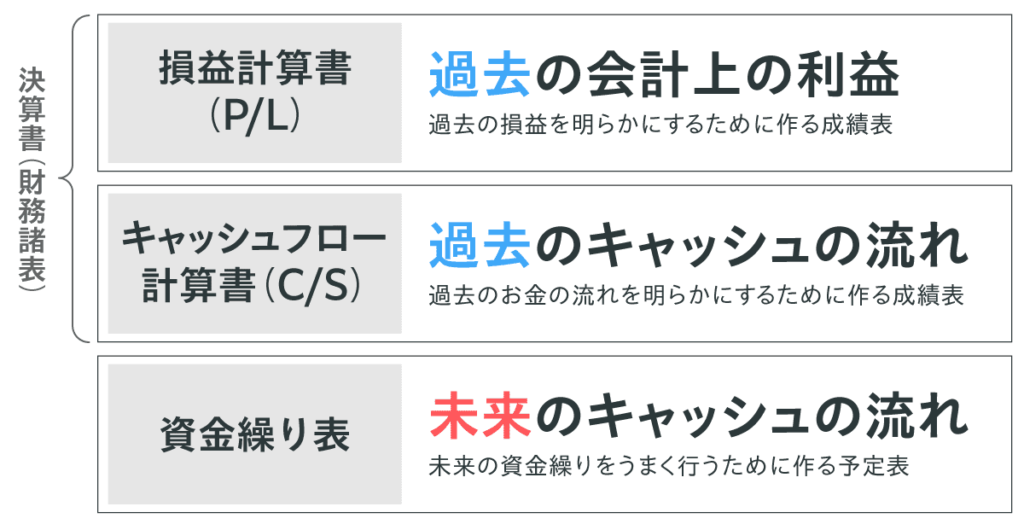

1-3. 損益計算書・キャッシュフロー計算書・資金繰り表の違い

資金繰り表に関連して多い質問が、損益計算書(P/L)やキャッシュフロー計算書(C/S)との違いです。

違いを整理しておきましょう。

一言で違いをいうと、決算書の一部である損益計算書・キャッシュフロー計算書は「過去の成績表」であるのに対し、資金繰り表は「未来の予定表」です。

前期のキャッシュフロー計算書を見ると、前期のお金の流れは把握できるのですが、今期や来期のことは書いてありません。

そこで、未来のお金の流れを把握して、資金不足を防ぐための行動を起こせるようにするために、別途、資金繰り表が必要となるのです。

2. 資金繰りをしなくてはならない理由

ここまでのお話で、資金繰りとは何か、概要をつかんでいただけたかと思います。

ここからは冒頭で「資金繰りに無知でいると、たとえ黒字であっても倒産するリスクがある」とお伝えした真意を解説していきましょう。

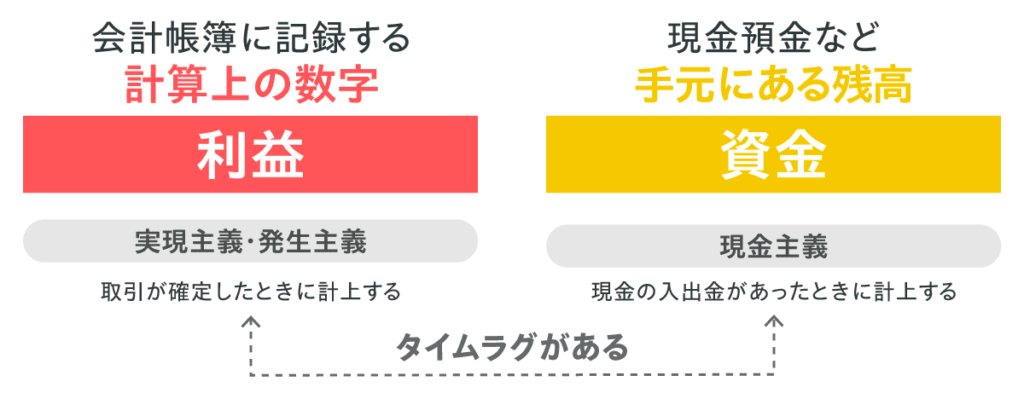

2-1. 帳簿の数字と実際の残高は一致しない

資金繰りを行うにあたって、明確に認識しておきたいのは「帳簿上の数字と現金預金残高は一致しない」という事実です。

一致しない理由は、帳簿と現金預金では、計算方法が異なるからです。

帳簿上の数字は、実現主義・発生主義といって、“取引が確定したとき”に計上します。これも難しく感じるかもしれませんが、基本的には家計簿と同じです

たとえば、月給制で働いているとしましょう。

今日8時間労働しても、8時間分の賃金を今日受け取れるわけではありません。決められた給料日まで、入金のタイムラグがあります。

クレジットカードで商品を購入した場合も同じです。

商品を購入したときに銀行口座からお金が引き落とされるわけではありません。クレジットカードの支払日まで、出金のタイムラグがあります。

事業の場合、このような入金・出金の件数が多くなり、タイムスパンも多様になるため、きちんと管理しないと把握するのが難しくなる、と考えてください。

2-2. 利益や売上しか見ていないと黒字倒産の危険大

資金繰りに対して無頓着で、帳簿上の利益・売上だけを気にして経営していると「黒字倒産」のリスクが出てきます。

2-2-1.黒字倒産とは?

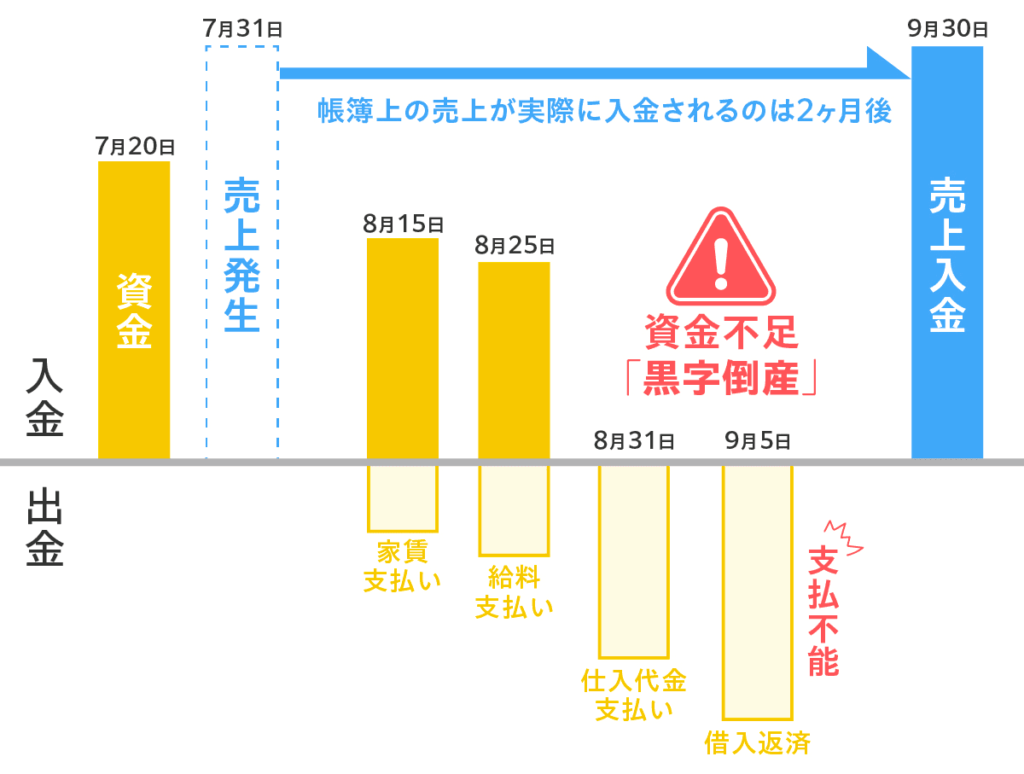

黒字倒産とは、帳簿上の収支計算は黒字(利益がプラス)であるにもかかわらず、手元にある現金預金の資金が不足して倒産することです。

黒字倒産のイメージを2つ、見てみましょう。

▼ 黒字倒産のイメージ(1)

上記の例では、売上が実際に入金されるまでの間に支払いが重なって、入金日まで耐えきれずに資金が不足し、支払い不能に陥っています。

もし、資金繰り表を事前に作っていたなら、「このままでは資金が足りない」と気づき、資金が不足しないように事前に調整できたはずです。

基本的な資金繰りを行っていないために起きたミス、といえます。

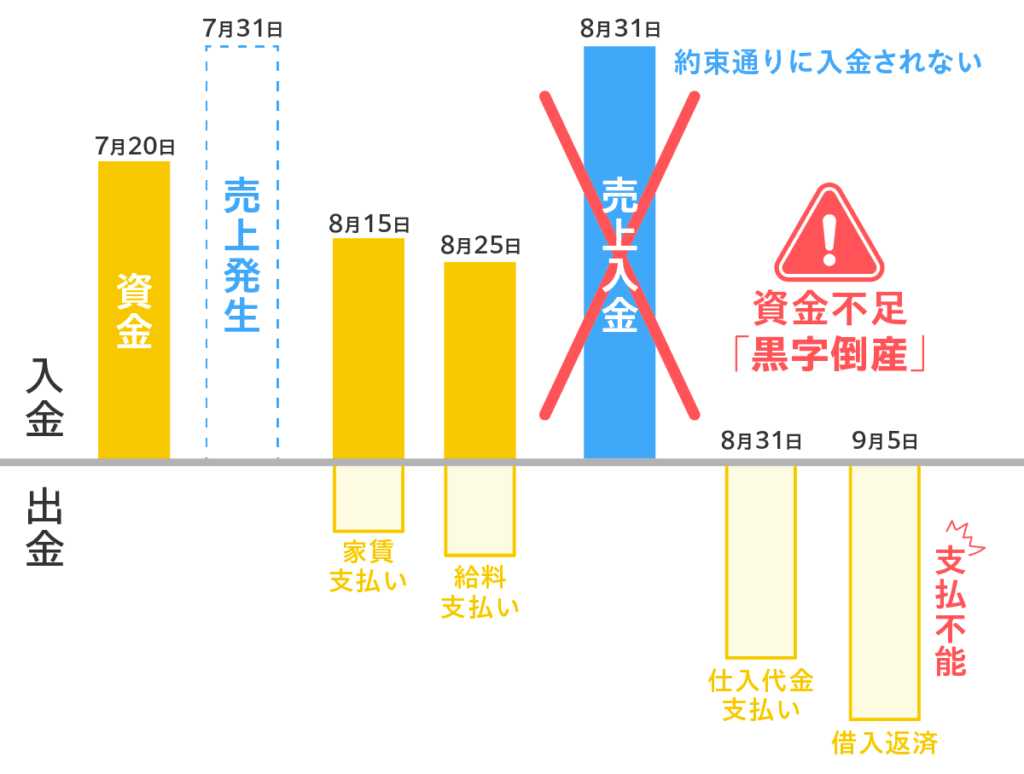

次に2つ目のケースを見てみましょう。

こちらのほうが、資金繰りの難易度は高くなります。

▼ 黒字倒産のイメージ(2)

本来なら入金されるはずの売上が、取引先の倒産などによって入金されず、資金不足に陥ったケースです。

予定どおりにいかなかった場合の資金繰りなので難易度は上がりますが、こういったケースで生き残れるかどうかも、資金繰りのスキル次第といえます。

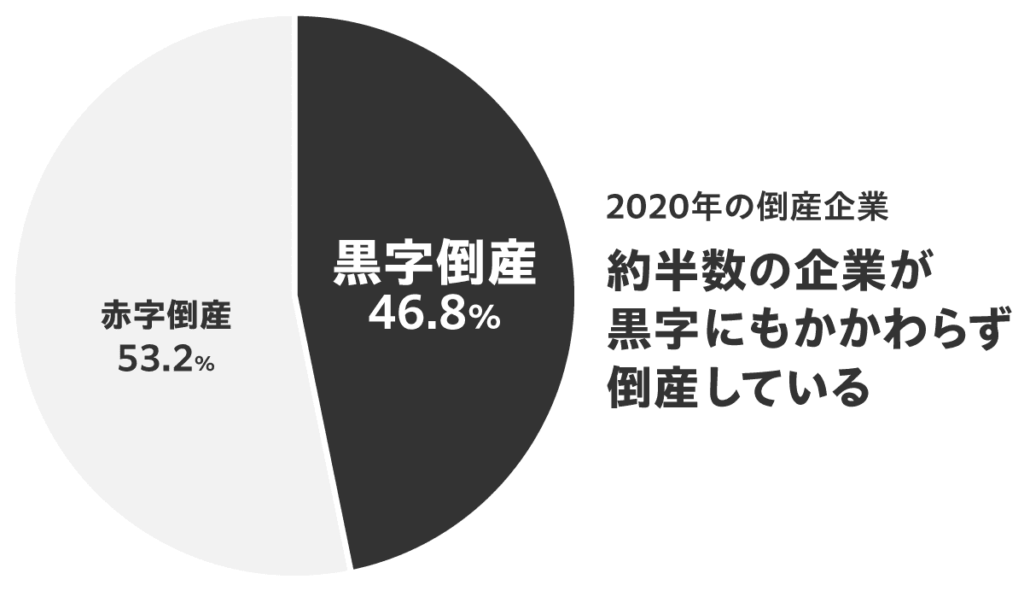

2-2-2.倒産企業の約半数は黒字倒産

赤字倒産なら事業の失敗がおもな原因といえますが、黒字倒産は資金繰りの失敗という見方ができます。

2020年に倒産した企業のうち、約半数にあたる46.8%が黒字倒産とされています。

出典:東京商工リサーチ 2020年「倒産企業の財務データ分析」調査

黒字倒産は他人事ではなく、どの企業にも起こり得るリスクと捉え対策する必要があります。

対策とは具体的に何をすればよいかといえば、それが「資金繰り」なのです。

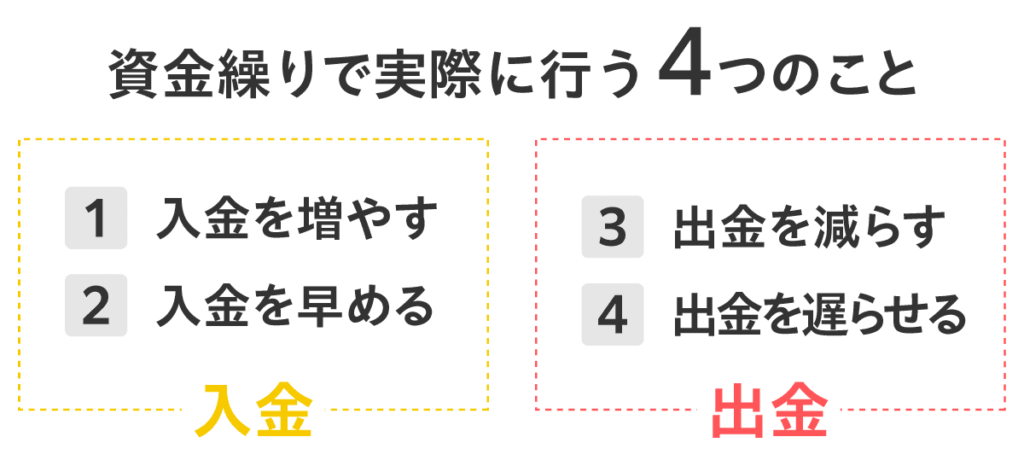

3.資金繰りとは具体的に何をする?4つの実践

資金繰りの重要性は実感いただけたでしょうか。

次に「資金繰りとは具体的に何をすることなのか?」について、解説したいと思います。

「入金を増やす/早める」「出金を減らす/遅らせる」この4つがセオリーとなります。

具体的な手段を見ていきましょう。※なお、ここでは選択肢を広く知っていただく目的で、概要だけご紹介します。

より深い情報は下記記事などでチェックしてみてください。

「資金繰りを改善する6つの方法|原因と効果的な実践方法を徹底解説!」

「資金繰りが悪化する4大要因|効率的な4つの対策方法を紹介」

3-1. 入金を増やす

入金を増やす手法から見ていきましょう。

(1)融資

1つ目は「融資」です。

融資を受ける(資金を借り入れる)ことは、資金繰りでも基本となる資金調達手段となります。

融資元としては、以下があります。

- 銀行

- 信用金庫

- 信用組合

- 公的機関(日本政策金融公庫など)

- 家族・親族

- 友人・知人

- その他

融資について下記記事でも解説しています。

「銀行融資とは?仕組みや審査に通らないケース・申込みの流れを解説」

「個人事業主が融資を受ける現実的な2つの選択肢と融資以外の資金調達法」

(2)出資

2つ目は「出資」です。

出資とは特定の団体や個人から資金の提供を受けることで、以下が該当します。

- ベンチャーキャピタル

- 個人投資家

- クラウドファンディング

- 家族・親族・友人・知人などからの出資

出資は、融資と異なり借金ではないので、提供を受けた資金を返済する法的義務はありません。しかし、出資者はリターンを期待して資金提供を行いますので、相応の見返り(株式の提供など)を用意する必要があります。

(3)助成金・補助金

3つ目は「助成金・補助金」です。

国や地方自治体が給付金として企業へ提供する資金です。公的機関による支援となります。

融資のような返済や、出資のようなリターンの提供は必要ありませんが、審査は厳しくなります。

現在実施されている補助金・助成金は、中小機構のWebサイト J-Net21「支援情報ヘッドライン」で検索できます。

たとえば、本記事執筆時点(2022年5月)の東京都では、以下が掲載されています(一部抜粋)。

補助金:「環境配慮型VOC対策機器導入促進事業」

• 助成金:「サイバーセキュリティ対策の促進に関する助成金募集のお知らせ」

(4)売上アップ

4つ目は「売上アップ」です。

「入金を増やす」というと融資や出資へ発想が行きがちですが、ベースとして忘れてはならないのが「売上アップ」です。

売上アップの基本手法は3つです。

- 販売価格を上げる

既存商品の値上げ、高価格帯商品の投入など - アクティブ顧客数を増やす

新規顧客の開拓、既存顧客の解約率低下など - 客単価を上げる

購買点数の増加、購買頻度の短縮、購買チャネルの増加など

「自社の売上増のボトルネックとなっている部分はどこか?」

と分析し、妨げ要因の程度が強いと思われるところから着手していきましょう。

(5)売掛債権の未回収回避

5つ目は「売掛債権の未回収回避」です。

「入金されるはずだった売掛金が、入金されない」という事態は、確実に避けるよう日頃から社内体制を整備して備える必要があります。

具体的にやるべきことはこちらです。

▼ 売掛債権の未回収を防ぐための重要実務

- 与信管理

取引先の信用を見極め掛取引する上限金額を適切に管理する - 契約時の契約書精査

取引先の業績悪化などに競合他社よりも早く確実に回収できるよう有利な契約を締結する - 入金管理

約束どおりの入金があったかどうか厳しく管理する

売掛金の未回収については「売掛金が回収不能!自分でできる回収方法4つと弁護士ができること」の記事で解説しています。

(6)在庫の売却

6つ目は「在庫の売却」です。

在庫は会計用語でいえば「棚卸資産」となり、過剰在庫や不良在庫を抱えている状態であったとしても、会計帳簿上は黒字に見えます。

置いておいても売れる見込のない不良在庫は、たとえ原価割れしたとしても早期に売却して、キャッシュに換えたほうが、資金繰りは圧倒的に改善します。

▼ 在庫売却の手段

- 自社でセールを開催する(在庫一層セールなど)

- アウトレットモールの店舗へ売却する

- 在庫買取業者へ売却する

- その他

(7)固定資産の売却

7つ目は「固定資産の売却」です。

不動産などの固定資産を保有している場合には、売却することで資金調達が可能です。

▼ 固定資産の例

- 有形固定資産

土地・建物・機械・車 など - 無形固定資産

営業権・商標権・借地権 など - 投資・その他の資産

有価証券・保証金 など

売却できる固定資産がないか、改めて確認してみましょう。

▼ 詳しくわかる記事はこちら

「アセットファイナンスとは?導入ケースやメリットを分かりやすく解説」

(8)生命保険の解約

8つ目は「生命保険の解約」です。

保険契約を解約すると、解約払戻金としてキャッシュを受け取ることができ、月々の保険料の支払負担もなくなるため、資金繰り改善に役立ちます。

生命保険は、万が一の保障として必要なものではありますが、保険を優先させることで資金繰りが悪化し、破綻してしまっては意味がありません。

資金繰りが苦しいときには、保険解約を検討しましょう。

なお、解約しなくても保険金の減額※1や契約者貸付※2という選択肢を利用できるケースもあります。契約中の保険会社へ確認しましょう。

※1:保険金の減額とは、契約の一部を解約することで保障を減らし、減額部分に相当する解約返戻金を受け取ることです。詳しくはこちら

※2:契約者貸付とは、契約している生命保険の解約返戻金の範囲内で貸付を受けることです。詳しくはこちら

3-2. 入金を早める

入金を早める手法を3つ、ご紹介します。

(1)支払サイトの交渉

1つ目は「支払サイトの交渉」です。

支払サイトとは、代金が後払いとなる掛取引をする際に取引先との間で定める支払猶予期間のことで、通常は締め日と支払日を取り決めます。

たとえば、以下が支払サイトです。

- 月末締め・翌月末支払

- 月末締め・翌々月末支払

自社が受注者(売り手)となる取引に関しては、発注者(買い手)に対して、できるだけ支払サイトが短くなるように交渉します。

通常は、支払サイトは取引開始時に取り決め、その後は簡単に変更できません。どの新規取引先に対しても、常に支払サイトをできるだけ短縮するよう交渉することが大切です。

たとえば「翌月末支払か、翌々月末支払か」で条件が折り合わないときには、間をとって「翌々月15日支払」を提案する、というのもテクニックとなります。

資金繰りの窮地に立って緊迫したときには、既存の取引先に対しても、特例として一部の入金を早めてもらえないか、交渉を行います。

(2)前払い・現金払い・着手金

2つ目は「前払い・現金払い・着手金」です。

代金後払いの掛取引で支払サイトの短縮交渉を行うよりも、よりダイレクトに入金日が早まるのが、支払条件を変えることです。

前払い・現金払いでの取引が可能なら、できる限りそうしましょう。

売掛金が未回収となるリスクがある取引先(新規取引先で信用に不安があるなど)や、情報が乏しい海外の取引先などの場合、前払い・現金払いでなければ取引しない、といった防衛も必要になります。

あるいは、実績のある取引先であっても、大口の取引に関しては全額を後払いにはせず、一部を着手金として先に受け取る、といった交渉を行います。

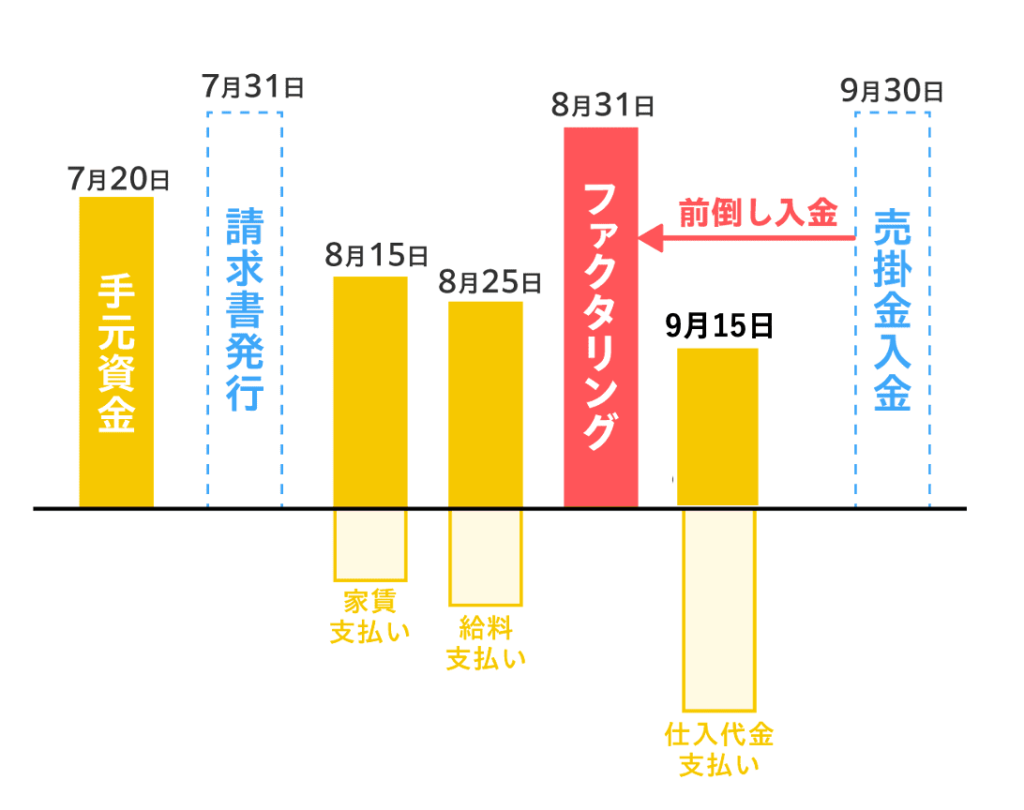

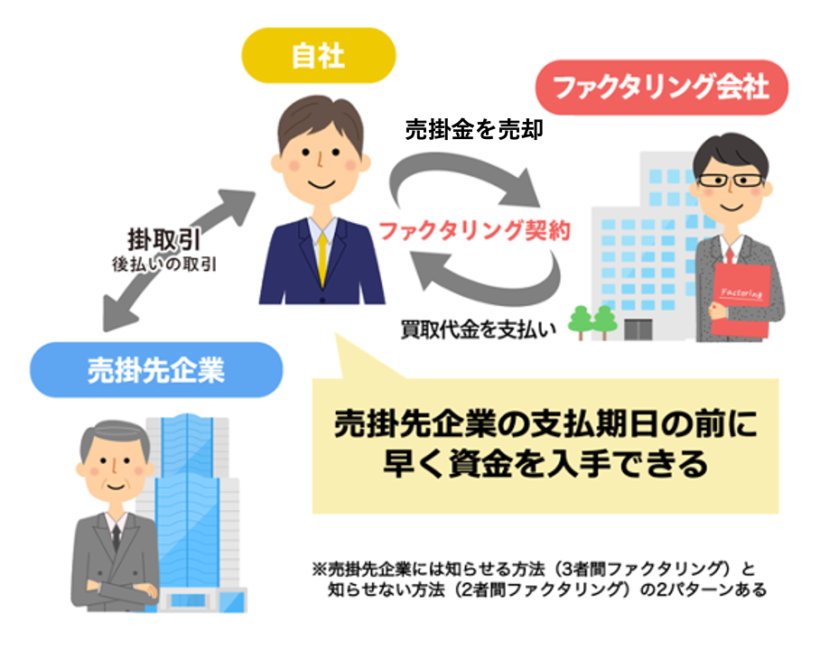

(3)ファクタリング

3つ目は「ファクタリング」です。

ファクタリングは、入金前の売掛金をファクタリング会社に売却して資金化する手法です。

▼ ファクタリングで早期に資金化するイメージ

ファクタリングをサービスとして提供しているファクタリング会社を利用すれば手続きも早く、最短即日で資金化できます。

▼ ファクタリングの仕組み

資金繰りが悪化している際にも利用できる「ファクタリング」の基礎知識についてはこちらをご覧ください。

3-3. 出金を減らす

出金を減らす手法を3つ、ご紹介します。

(1)コスト削減

1つ目は「コスト削減」です。

コスト削減は、資金繰り改善に直接的な効果を発揮しますが、やみくもにカットすればよいというものではありません。「売上アップのために必要な投資」は残し、「カットしても売上に影響しない無駄なコスト」を発見して削除する必要があります。

「どれが無駄なコストか?」は、企業によってさまざまですので一概にはいえません。

中小機構のWebサイト J-Net21では、“「細分化」「単位化」でムダ・ムラ・ムリをあぶり出す”ことが重要だとして、以下の3つのポイントが解説されています。

- ABC(活動基準原価計算)でコストを把握する

- 「ダラリの法則」でコスト削減対象を見つけ出す

- コスト削減に伴う士気低下に注意する

詳しくは「コスト削減の仕方」にてご確認ください。

(2)不良在庫の廃棄処分

2つ目は「不良在庫の廃棄処分」です。

厳密には前述のコスト削減の範囲でもあるのですが、資金繰り改善の重要点となるので、個別で触れておきます。

入金を増やす方法として「在庫の売却」をご紹介しましたが、売却できない不良在庫は、そのまま抱え続けないことが大切です。

倉庫の保管スペースを圧迫し、管理コストを増大させる原因となります。在庫処分ルールを設けて、期間を区切って定期的な処分を進めていきましょう。

不良在庫の廃棄処分が利益を押し下げるようであれば、再発しないよう在庫管理の方法を見直し、棚卸資産の圧縮を進める必要があります。

在庫管理について詳しく知りたい方向けに、 J-Net21のWebページを以下にリンクしておきます。

(3)節税

3つ目は「節税」です。

本来、支払う必要のない税金を支払って資金繰りが悪化しないよう、適切な節税を行うことも大切です。

ただし、節税と金融機関からの資金調達は、相反する面があることに、ご注意ください。節税に熱心に取り組むあまり利益を圧縮しすぎると、金融機関が融資の可否判定を行う際に「利益が少ない=返済能力がない」と判断され、審査に通りづらくなります。

顧問税理士ともよく相談のうえ、総合的な観点から資金繰りにとって好影響となるよう、バランスを取るようにしましょう。

3-4. 出金を遅らせる

出金を遅らせる手法を3つ、ご紹介します。

(1)支払サイトの交渉

1つ目は「支払サイトの交渉」です。

前述のとおり、自社が受注者(売り手)のときには、支払サイトは短ければ短いほど資金繰りに有利です。

一方、自社が発注者(買い手)のときには、支払サイトをできるだけ長くし、支払日を遅らせるように交渉しましょう。

(2)短期借入金の借り換え

2つ目は「短期借入金の借り換え」です。

短期借入金とは、支払期限が1年以内の借入金のことですが、長期借入金(支払期限が1年以上)に借り換えることで、返済を遅らせることができます。短期より長期のほうが金利負担は増えますが、月々の返済額は減ります。

金利負担の増加以上に資金繰りへのメリットがあると判断できる状況であれば、借り換えるべきといえるでしょう。

(3)借入金のリスケ交渉

3つ目は「借入金のリスケ交渉」です。

これは資金繰りが切迫した状況での緊急措置となりますが、銀行から受けた融資などの借入金の返済が困難な状況のときは、返済条件の見直しを依頼する手続きがあります。

金融用語で「リスケジュール(リスケ)」と呼ばれるもので、「一定期間、月々の返済額を減額する」など返済計画を立て直します。

リスケは、返済不能に陥る前に相談することが重要です。

4. 資金繰りが急に悪化する3つのリスク要因

資金繰りの怖いところは、「急に悪化して、身動きが取れなくなるケースがある」ということです。

どんなときに突然の資金不足に陥るリスクがあるのか知っておくことが、リスクヘッジとして有効です。知っていれば、そのリスクにつながる異変をいち早く察知し、身動きが取れなくなる前に資金繰りの手当てをできることも多いからです。

以下3つのケースをご紹介します。

4-1. 急激な受注増加

1つ目のリスクは「急激な受注増加」です。

急に売上が増えることは好ましく見えますが、資金繰りの観点からいえば危険だと知っておきましょう。

売上金が入金されるよりも前に、仕入代金や人件費の支払いのタイミングがくることが多いので、黒字倒産のリスクが高まるタイミングです。

「それなら注文を断ればいい」と思うかもしれません。

しかし、実際の商取引の現場ではパワーバランスがあります。下請け・孫請けの立場が弱い製造業では、取引停止をチラつかせられて断りきれず、大量の在庫を抱えさせられたうえで黒字倒産、という話は珍しくありません。

日頃から自社を守るために受注可能な量を明確に決めておく、売上を一社に依存させずに分散させておく、などの対策を行いましょう。

4-2. 取引先の倒産

2つ目のリスクは「取引先の倒産」です。

取引先が倒産すると、売掛債権が回収できなくなります。

具体的には、本来入金されるはずだった売掛金が支払われなくなり、受取手形は不渡りとなります。取引先の倒産によって不良債権を抱えた企業が、その影響で倒産することを「連鎖倒産」といいますが、資金繰り悪化によって倒産の危機となります。

対策としては、日頃の与信管理が重要です。

適切な情報収集によって信用不安を競合他社に先駆けて察知し、早く回収のためのアクションを起こすことで、自社債権の回収率が高まります。

具体的には「売掛金が回収不能!自分でできる回収方法4つと弁護士ができること」にまとめていますので、あわせてご覧ください。

もう一点、「たとえ取引先の一社が倒産したとしても、連鎖せずに耐えられる体勢」で取引することも大切です。

特定の販売先・仕入先に傾注した取引を避け、取引先の分散を図りましょう。

4-3. 従業員・役員の退職

3つ目のリスクは「従業員・役員の退職」です。

従業員が突然退職した場合、しかも複数の従業員が同時期に連続して退職した場合には、退職金の支払いによって資金繰りが悪化します。

役員の退職では、退職金が高額になることが多く、資金繰りが厳しくなります。

対策としては、退職金の準備を計画的に行うこと、従業員や役員の突然の離職をできる限り回避するよう、職場環境を整えることが挙げられます。

やむを得ず、資金繰りの都合がつかない状態で退職金の支払いが必要となった場合には、「分割払い」という手法があります。

専門家(税理士や社労士)とも相談しながら進めてください。

5. 失敗しない資金繰りの重要ポイント

最後に、失敗しない資金繰りの重要ポイントとして以下の3つをお伝えします。

それぞれ見ていきましょう。

5-1. 経営陣だけでなく全社員が資金繰りマインドを持つ

1つ目のポイントは「経営陣だけでなく全社員が資金繰りマインドを持つ」です。

「3. 資金繰りとは具体的に何をする?4つの実践」でもご紹介したとおり、本来の資金繰りは現場でのあらゆる業務と関連しています。

多くの企業では、経営者や財務担当者は資金繰りに対して高い意識を持っている一方で、現場の社員までそのマインドが浸透していません。全社員が資金繰りとは何か、なぜ重要なのか理解していれば、自分が携わる業務をそれぞれ「資金繰りに有利な方へ」という意識で改善できます。

この小さな積み重ねによって、会社の資金繰りは大いに救われます。

経営陣だけでなく、全社員に資金繰りマインドを浸透させましょう。

5-2. いざというときの資金調達手段をできるだけ多く持っておく

2つ目のポイントは「いざというときの資金調達手段をできるだけ多く持っておく」です。

どれだけ注意深く経営していても、資金繰りが悪化する可能性はあります。

たとえば予期せぬ災害・地震・事故などは、与信管理などの対策では防ぎようのないものです。

資金繰りで重要なことは、悪化しないようにあらゆる手立てを打っておくと同時に、最悪なケースに陥っても生き延びる選択肢を持っておくことです。最悪なケースを想定し、そのときに使える資金調達手段をできるだけ多く確保してください。

具体的には、いざというとき金融機関に融通を利かせてもらうために、日頃から取引実績を作って良好な関係を築くこと、利用できる公的制度を把握しておくこと、資金調達手段の選択肢に精通しておくことなどが挙げられます。

5-3. 常に優越的地位を確保する

3つ目のポイントは「常に優越的地位を確保する」です。

- 資金繰りが悪化するような、無理難題の取引を押しつけられないか?

- 取引先の資金繰りが悪化したとき、他社に先行して自社に支払ってくれるか?

- 自社の資金繰りが悪化したとき、取引先が助けとなってくれるか?

これらの課題を解決する、根本的なリスク管理ともいえるのが「優越的地位の確保」です。

どうすれば優越的地位を確保できるのかといえば、取引先にとって自社が価値ある重要な存在になること、これしかありません。

商品力、技術力、サービス力といった価値はもちろんのこと、日頃の助け合い精神や感情的な結びつきも含めて、「あなたの会社がなくなると、うちの会社にとっても困る」と、多くの会社・多くの人からいわれる会社になることが、強力なリスクヘッジとなります。

6. まとめ

本記事では「資金繰り」をテーマに解説しました。

要点を簡単にまとめます。

- 資金繰りとはキャッシュが不足しないよう工面すること

- 資金繰りの読み方は「しきんぐり」

- 目的は資金を不足させないこと(ひいては倒産回避)

資金繰りをしなくてはならない理由として、以下を解説しました。

- 帳簿の数字と実際の残高は一致しない

- 利益や売上しか見ていないと黒字倒産の危険大

「資金繰りとは具体的に何をすることなのか?」といえば、大きく4つに分けられます。

| 入金を増やす | (1)融資 (2)出資 (3)助成金・補助金 (4)売上アップ (5)売掛債権の未回収回避 (6)在庫の売却 (7)固定資産の売却 (8)生命保険の解約 |

| 入金を早める | (1)支払サイトの交渉 (2)前払い・現金払い・着手金 (3)ファクタリング |

| 出金を減らす | (1)コスト削減 (2)在庫の廃棄処分 (3)節税 |

| 出金を遅らせる | (1)支払サイトの交渉 (2)短期借入金の借り換え (3)借入金のリスケ交渉 |

資金繰りが急に悪化する3つのリスク要因として、以下が挙げられます。

- 急激な受注増加

- 取引先の倒産

- 従業員・役員の退職

失敗しない資金繰りの重要ポイントとして、次の3つをご紹介しました。

- 経営陣だけでなく全社員が資金繰りマインドを持つ

- いざというときの資金調達手段をできるだけ多く持っておく

- 常に優越的地位を確保する

本記事を通し、資金繰りの知識をしっかりと身につけていただいたのではないでしょうか。

常にゆとりある資金繰りを実現し、本来、事業で成し遂げたいことへ集中して、顧客や社会へ大きな価値を届けていただければと思います。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者