「設備投資をしたいけど、中小企業はどうやって資金調達をすればよいの?」

「中小企業は資金調達をするのが難しいと聞いたけど、理由は何?」

このようなお悩みや疑問をお持ちの方はいませんか?

中小企業の場合、さまざまな理由から「デットファイナンス」や「エクイティファイナンス」といった資金調達が難しいのが現状です。しかし、中小企業といっても会社の状態はそれぞれかと思いますので、自社に合った最適な方法を判断して選択することがスムーズに資金調達ができるコツです。

中小企業が資金調達をする方法はいくつかありますので、まずは一つ一つ正しく理解しましょう。

それぞれを正しく理解して自社に合った方法を選択しないと資金調達ができなくなるだけでなく、後々の資金繰りに苦労したり、将来必要な融資のための信用力を失ってしまったりなど、企業に悪影響を及ぼす可能性があります

そこでこの記事では下記の内容を詳しく解説します。

本記事のポイント

・中小企業の資金調達方法について

・それぞれのメリット・デメリットを把握し、自社に合った資金調達方法が選択できる方法

・中小企業の資金調達への課題

また、新しい手段として注目を集めている資金調達方法についても解説します。

本記事を最後まで読むことで、自社に合った最適な資金調達方法を検討できるようになるでしょう。

ぜひ、最後までご覧ください。

資金調達を検討中の法人の方へ | 国も推奨する融資以外の選択肢

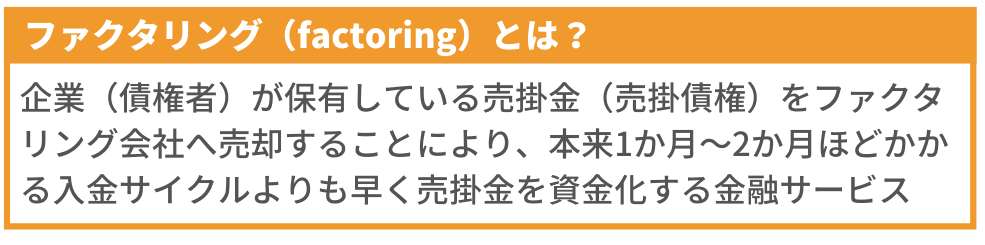

ファクタリングは売掛金を現金化する資金調達方法です。

審査では売掛先の信用力を重視するため、融資が難しい場合でも利用できる可能性があります。

▼ビートレーディングのファクタリングの特徴

☑最短2時間でお申し込み~資金調達まで完了

☑決算書不要!必要書類は2点~

☑売掛先の信用力を重視した柔軟な審査

「自社も使えるのか分からない」

「手数料や条件を知りたい」

そんな方は、まずはお気軽にご相談ください。

目次

1.中小企業が資金調達するには大きく分けて3つの方法がある

中小企業が資金を調達をする場合、大きく分けて3つの方法があります。

◉負債を増やして資金調達をする「デットファイナンス」

◉資産を売却して資金調達をする「アセットファイナンス」

◉出資を受け入れて資金調達をする「エクイティファイナンス」

それぞれ特徴があり、メリットやデメリットもあります。

具体的な内容とメリット・デメリット、どのような方におすすめなのかを解説します。

1-1.負債を増やして資金調達する「デットファイナンス」

デットファイナンス(英語:Debt finance)とは、利子をつけて返済しなければならない負債による資金調達方法です。

デット(Debt)は英語で負債や借金を意味し、借入金融とも呼ばれています。

デットファイナンスの資金調達手段として、日本政策金融公庫や制度融資による公的融資、民間の金融機関による銀行融資、債権を発行し投資家に売買する普通社債などが挙げられます。

| デットファイナンスのメリット | デットファイナンスのデメリット |

|---|---|

| ・比較的簡単に資金を得ることができる ・融資を受けても経営権に影響がない ・返済実績により信用力が向上し、融資を受けやすくなる ・資金計画が立てやすい ・節税効果がある ・支払う税金に影響を及ぼさない | ・返済期限がある ・負債が発生する ・自己資本比率が低下し、融資や補助金の利用が難しくなる ・利息という経費が発生する |

デットファイナンスでの融資には審査があるものの、担保や保証をつければ比較的簡単に資金を得ることができます。

また多くの中小企業では株主と経営者が一緒になっているため、利害関係が一致しますが、株式を利用した資金調達ではないデットファイナンスなら、現在の経営者が経営権を握った状態を維持できます。

ただし、返済期限があるため、期限を守らなければ延滞利息がついたり、債務不履行で強制的に取り立てられたりすることもあるでしょう。さらに、十分な自己資金があれば発生しない利息という新たな経費も負担することになります。

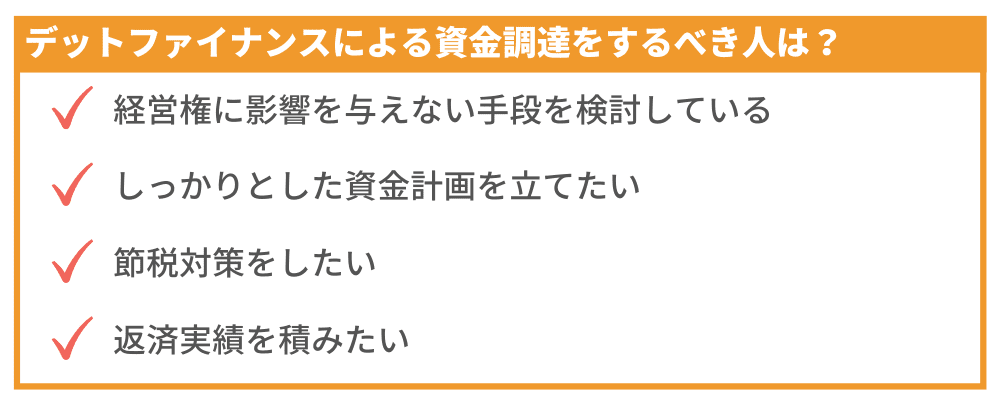

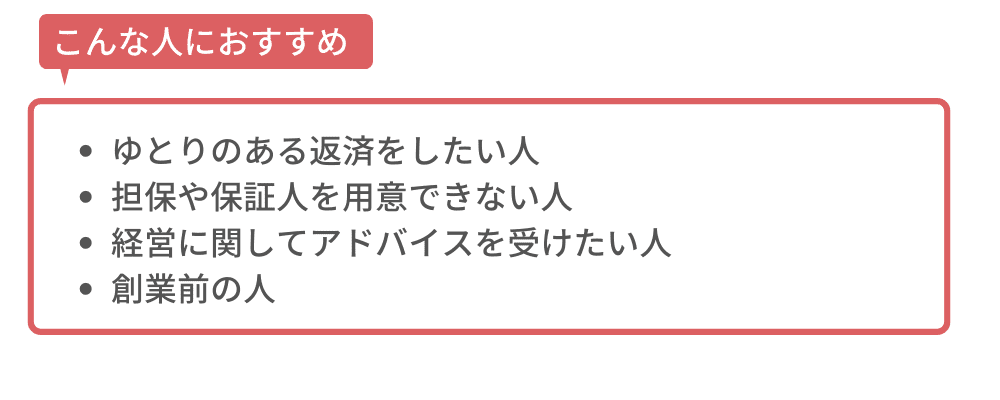

1-1-1.デットファイナンスによる資金調達をするべき人は?

中小企業の中でも以下のような条件に当てはまる方は、デットファイナンスを検討すべきと言えます。

◉過去に金融機関から借り入れをした、ある程度の実績があるなど高い信用力がある

◉収益力や財務的に問題がなく、赤字経営ではない

◉自社の資金力があり、自己資本比率に影響を及ぼさない

上記の条件に当てはまっている場合は、他の資金調達方法に比べてメリットがあるため、デットファイナンスを検討すると良いでしょう。

また、デットファイナンスによる資金調達は、経営権に影響を与えず、資金繰りをしっかり計画したい方にもおすすめです。

具体的に解説するので、自社に適した手段なのか検討してみましょう。

1-1-2.経営権に影響を与えない手段を検討している

株式と関係のないデットファイナンスであれば、経営権を失うことなく資金調達ができます。

もし、株式を利用した資金調達を行った場合、保有株数が多い株主によって経営権を掌握される恐れがあります。

そうなると経営陣の立場が危うくなるかもしれません。

その点、デットファイナンスであれば、経営権に影響を与えずに資金調達ができます。

1-1-3.しっかりとした資金計画を立てたい

デットファイナンスは、しっかりとした資金計画を立てやすい資金調達方法だといえるでしょう。

デットファイナンスでは、元金に加えて利息の支払いが発生します。

しかし返済利率が一定の場合、融資を受けた時点で返済金額を明らかにできます。融資を受ける際は、借入総額や月ごとの返済額、借入先の情報などを事前にまとめておくと、無理な借り入れを未然に防げます。

1-1-4.節税対策をしたい

先述したようにデットファイナンスでは、利息の支払いが発生します。

融資を受けない場合に比べると支出が増えてしまいますが、この利息分は法人税の対象外となるため、所得から支払った利息分を差し引けます。

調達した資金を有効活用しつつ節税効果も期待できるでしょう。

1-1-5.返済実績を積みたい

借り入れした資金をしっかり返済すれば、その記録が返済実績として残され、金融機関から評価されます。

返済実績を積むことで、将来的に融資が受けやすくなったり、より良い条件で融資を受けられたりする可能性が高くなります。

デットファイナンスについて詳しくはこちらの記事をご覧ください。

「デットファイナンスとは?種類やメリット・デメリットまで詳しく解説」

1-2.資産を売却して資産調達する「アセットファイナンス」

アセットファイナンス(英語:Asset finance)とは、自社が保有している資産を元手に資金調達をする方法です。

アセット(Asset)は英語で資産を意味し、固定資産と流動資産の売却により資産調達を行います。

土地等の不動産や機械設備、車両などすぐに現金化しにくいものが固定資産、売掛金や在庫品など固定資産に該当しないものを流動資産としています。

| アセットファイナンスのメリット | アセットファイナンスのデメリット |

|---|---|

| ・返済の必要がない ・保有資産の信用力で資金調達できる ・資産売却による財務内容の改善 | ・売却できる資産を保有していなければならない ・資産の信用度によっては資金が少ないor断られるかもしれない |

デットファイナンスとは違い、アセットファイナンスは返済の必要がありません。

そのため、資金繰りに影響を及ぼすことなく、資金調達が可能です。また、業績が悪化している場合でも、保有資産の信用力で資金調達ができます。さらに、資産売却をすることにより、現預金が増えることになります。

これにより、企業の財務内容が改善できるため信用度が上がり、新たな借入時などに有効になるでしょう。

しかし、売却するには価値のある資産を保有していなければなりません。

また、信用度が低い保有資産の場合には、リスクに応じた手数料が引かれるため、手元に入る現金が想定以上に少なくなってしまったり、断られる可能性もあります。

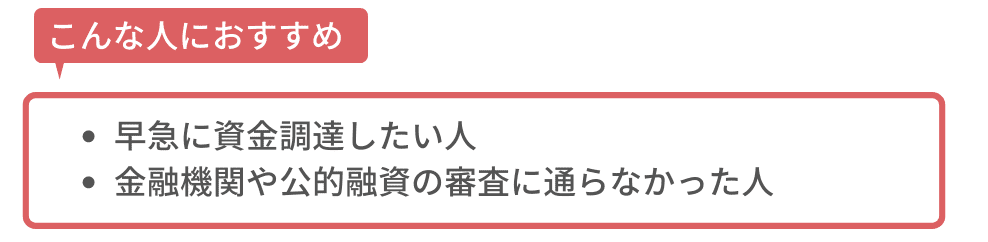

1-2-1.アセットファイナンスによる資金調達をするべき人は?

中小企業の中でも以下のような条件に当てはまる方は、アセットファイナンスを検討すべきと言えます。

◉収益力や財務的な体力が弱い、企業の信用力が低下している

◉早急な資金調達を必要としている

◉返済や金利などで資金繰りが困難になることが予想される

上記の条件に当てはまっている場合は、他の資金調達に比べるとメリットがあるため、アセットファイナンスを検討すると良いでしょう。

また、アセットファイナンスによる資金調達は、信用力の高い資産を保有している方にもおすすめです。

保有資産を売却すれば、まとまった資金を調達できます。

アセットファイナンスについて詳しくはこちらの記事をご覧ください。

「アセットファイナンスとは?導入ケースやメリットを分かりやすく解説」

1-3.出資を受け入れて資産調達する「エクイティファイナンス」

エクイティファイナンス(英語:Equity finance)とは、企業が新株を発行し、事業に必要な資金を調達する方法です。

エクイティ(Equity)は英語で株主資本や自己資本のことを意味するため、負債というマイナスな印象を与えません。

エクイティファイナンスは、時価発行増資とも呼ばれる公募増資や株主割当増資、第三社割当増資などが該当します。

| エクイティファイナンスのメリット | エクイティファイナンスのデメリット |

|---|---|

| ・返済の義務がない ・財務体質を強化できる ・多くの資金調達が可能になる | ・一株の価値が薄まるため、既存株主の理解を得る必要がある ・新株の保有者によって、会社の経営権を掌握されることがある ・株主を見つけることが難しい |

エクイティファイナンスは、原則返済の義務がありません。

そのため、経営陣は経営のみに集中できます。また、新株を発行することで資本が増え、財務体質を強化できるでしょう。

しかし、新株発行が行われることにより、一株あたりの価値が薄まってしまいます。そのため、既存の株主に理解を得てもらうために説明をしなくてはいけません。

また、第三者が新株を多く保有することにより、企業の経営権や配当金支払いの方針に影響を与える可能性もあります。

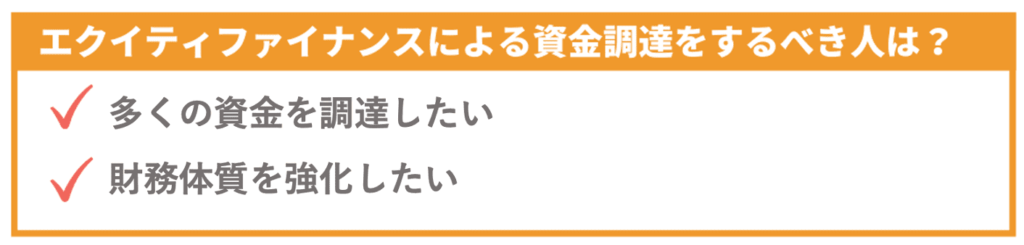

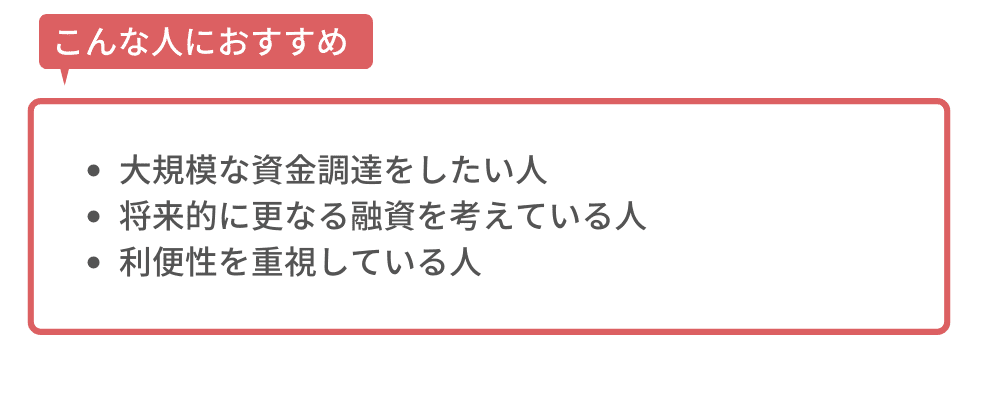

1-3-1.エクイティファイナンスによる資金調達をするべき人は?

中小企業の中でも以下のような条件に当てはまる方は、エクイティファイナンスを検討すべきと言えます。

◉信用力や企業の成長性に自信がある

◉事業の拡大や新規事業への進出を図るベンチャー企業

上記の条件に当てはまっている場合は、他の資金調達に比べるとメリットがあるため、エクイティファイナンスを検討すると良いでしょう。

また、エクイティファイナンスによる資金調達は、多くの資金調達が見込めるため、財務体質を強化したい方にもおすすめです。

エクイティファイナンスによる資金調達がどのような方におすすめか、詳しく解説していきます。

1-3-2.多くの資金を調達したい

エクイティファイナンスでは、多くの資金を獲得することができます。

これは企業の返済能力や担保などが大きく関係するデットファイナンスに比べ、「企業の大きな成長」を重要な指標とし、投資によって資金を調達するためです。

企業に魅力があるとみなされれば、多額の資金を調達することが可能です。

1-3-3.財務体質を強化したい

エクイティファイナンスによって資金調達をすることは、自己資本が増加します。

それにより、財務面での安定性を示す自己資本比率が高くなり、企業の財務体質の強化につながります。また、自己資本比率が上がると銀行や他企業からの評価が上がるだけでなく、将来性があると認められ、多額の資金を調達できる可能性が高くなるかもしれません。

ちなみに、自己資本比率が50%以上であれば優良企業、自己資本比率が70%以上であれば理想の企業だと判断されています。

2.デットファイナンスの具体的な資金調達方法

デットファイナンスによる資金調達の手段として代表的な4種類は以下です。

| 代表的なデットファイナンス | |

|---|---|

| 種類 | 特徴 |

| 公的融資:日本政策金融公庫や制度融資 | 銀行よりも融資が受けやすく、低金利で返済期間が長い |

| 銀行融資:銀行や信用金庫 | 金利が低く融資額も大きいが、審査が厳しい |

| ビジネスローン:ノンバンクや金融機関 | 銀行のプロパー融資よりも審査が通りやすく、早めに融資を受けられるが、金利が高い |

| 社債:投資家 | 満期一括償還が多いため、資金繰りに余裕が生まれやすい |

それぞれ借入先や特徴が異なるため、自社にあった方法を見極めなくてはいけません。

ここでは、代表的なデットファイナンスの種類とメリット・デメリット、特徴を解説します。

2-1.日本政策金融公庫

| 日本政策金融公庫のメリット | 日本政策金融公庫のデメリット |

|---|---|

| ・民間の金融機関よりも金利が低い ・民間の金融機関よりも返済期間が長め ・民間の金融機関よりも手続きの工数が少ない ・無保証、無担保の融資制度がある ・創業初期でも申し込みやすい | ・審査期間が長い |

民間の金融機関に比べると金利が低く、審査が通りやすいなどのメリットもあります。

しかし、審査期間が長く、申し込んでから融資を受けるまでに1か月程度かかるケースもあるため、早急に融資を受けたい場合は注意が必要です。

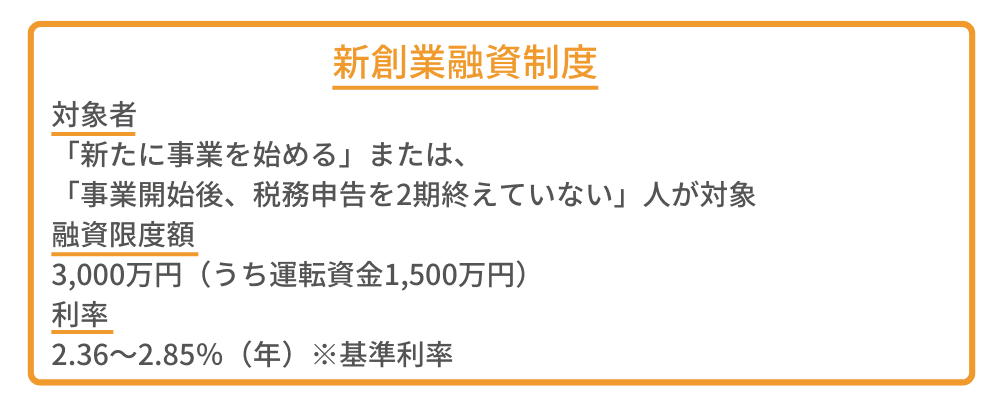

2-1-1.日本政策金融公庫とは?

日本政策金融公庫は、政府が100%出資する公的機関の融資です。

主な融資事業として、国民生活事業、中小企業事業、農林水産事業の3つが該当します。

| 日本政策金融公庫の融資制度 | |

|---|---|

| 種類 | 特徴 |

| 国民生活事業 | 個人企業や小規模企業 ・融資残高の平均は約1,000万円 ・短期の運転資金も取扱可能 |

| 中小企業事業 | 中小企業 ・ご融資残高の平均は約1.3億円 ・短期の運転資金は取扱不可 |

| 農林水産事業 | 農林漁業や国産農林水産物を取り扱う加工流通分野 ・長期事業資金の融資 |

日本政策金融公庫の融資は、中小企業をはじめとした事業者のサポートを目的としており、民間の金融機関よりも金利が低く、返済期間も長めに設定されています。

さらに、無担保・無保証で融資が受けられる「新創業融資制度」もあるため、社歴が浅く、銀行や信用金庫から融資を断られた企業でも受けやすいといった特徴があります。

2-2.制度融資

| 制度融資のメリット | 制度融資のデメリット |

|---|---|

| ・審査のハードルが低い ・金利が低い ・経営支援が付属するケースがある ・創業前の申請も可能 | ・上限額が設定されている ・手続きに時間がかかる ・自治体によって制度が異なる ・信用保証協会への保証料が発生する |

銀行のプロパー融資などに比べると低金利かつ長期的な融資を提供しており、審査のハードルの低さがメリットです。

また地方自治体や融資メニューによっては、担保や保証人が不要な場合もあります。さらに、孤独になりがちな中小企業に対し、経営手法のアドバイスや情報を提供するケースもあります。

ただし、制度融資は制度によって上限金額が設定されているため、希望する金額を受けられない可能性があるかもしれません。また、制度融資を行っている地方自治体への申請と、金融機関への融資の申し込み、信用保証協会への保証の申し込みを行う必要があります。

そのため、融資実行までに3か月ほどかかるケースも珍しくないでしょう。さらに、金融機関に支払う利息以外に、信用保証協会への保証料が発生します。

制度融資を受けるためには税金を納付していることが前提となるため、滞納している方は注意が必要です。

2-2-1.制度融資とは?

制度融資は、地方自治体と金融機関、信用保証協会が連携して提供している公的融資です。

地方自治体からは利子の負担を軽減してもらえ、信用保証協会からは信用保証を行ってもらえます。

制度融資は自治体によって対象者や融資限度額、利率が異なるため、借り入れする自治体のホームページをチェックしてみましょう。

2-3.銀行融資

| 銀行融資のメリット | 銀行融資のデメリット |

|---|---|

| ・融資を受けることにより、信頼や信用につながる ・支店が多いので、利便性が高い ・金利が低い ・大規模な資金調達が見込める | ・審査が厳しい ・申請手続きが煩雑 ・融資を受けるまでに時間がかかる |

金利が低く設定されている上、融資の限度額が設けられていないため、審査が通れば大規模な資金調達が見込めるでしょう。

また、銀行から融資を受けることによって、他企業や金融機関からの信頼や信用につながり、将来的に融資を受けやすくなります。

ただし、この融資は銀行が貸倒れのリスクを負うため、中小企業にとっては審査が非常に厳しい傾向にあります。また、プロパー融資の審査を受けるためには、多くの資料を準備しなければならず、融資を受けるまでに時間がかかってしまう可能性が高いです。

2-3-1.銀行融資とは?

銀行融資は、銀行から直接融資されるプロパー融資と、信用保証協会を介して融資される2種類に分類されます。

プロパー融資の主な資金調達先は、都市銀行や地方銀行、ネット銀行などが挙げられ、銀行が企業格付に沿って融資の可否や金利、返済期間、決済方法などの貸出条件を決めるのが一般的です。

信用保証協会を介した融資では、保証料と呼ばれるコストを負担する必要があります。金利がやや高めに設定されていますが、審査についてはプロパー融資ほど厳しくないという特徴があります。

2-4.ビジネスローン

| ビジネスローンのメリット | ビジネスローンのデメリット |

|---|---|

| ・銀行融資より審査に通りやすい ・即日〜5日ほどで融資が受けられる ・手続きが容易 | ・商品によっては金利が6%~18%とやや高め ・今後の融資に影響が出る可能性がある ・借入限度額が低い |

ビジネスローンは、銀行融資よりも手続きが容易で、審査に通りやすいのが特徴です。

また、即日〜5日程度で融資を受けられるのも最大のメリットと言えるでしょう。急ぎで資金が必要な場合に役立ちますが、金利が6%~18%とやや高めに設定されています。

また、ノンバンクから借り入れた場合、将来的な銀行融資の審査に影響を及ぼす可能性があります。さらに、公的融資や銀行に比べると、ビジネスローンの融資額は少額であるため、多額の資金調達を検討している方には不向きです。

2-4-1.ビジネスローンとは?

ビジネスローンとは、法人経営者や個人事業主が事業に使うための資金調達方法です。

銀行などの金融機関商品と、ノンバンクと呼ばれる貸金業者の商品があります。主に、新規事業の立ち上げや設備投資、運転資金や取引先への支払いなど事業に関わることに利用できます。

2-5.社債

| 社債のメリット | 社債のデメリット |

|---|---|

| ・担保や保証人がいらない ・銀行より資金調達がしやすい ・資金繰りに余裕が生まれやすい | ・一括で返済する場合、償還時の負担が大きい ・財務状況によっては発行ができない |

社債は、投資家や縁故者から広く資金を調達する手段のため、担保や保証人を必要としません。

また、満期が長いため、長期の資金調達が可能です。投資家が納得してくれれば、返済や金利支払いの条件を柔軟に設定できるため、資金繰りに余裕が生まれやすいでしょう。

しかし、償還日には一括での返済が必要です。そのため、償還日までに一括返済できるよう、まとまった資金が必要になるので、計画的に資金をストックしておかなければなりません。

また、回収できる可能性が高くなければ社債を購入する人はいないでしょう。そのため、財務状況が悪化し、資金繰りに問題を抱えている企業では、社債の発行は難しいでしょう。

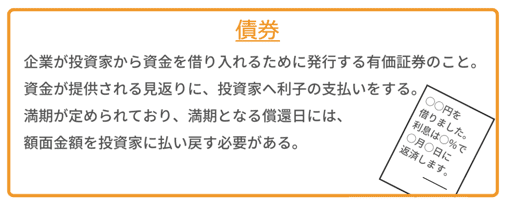

2-5-1.社債とは?

社債とは、企業が事前に発行金額や期日、利息などを決めた上で債権を発行し、一般の投資家や縁故者などに売り出すことで資金調達をする方法です。

社債は、2種類に分類されます。大規模な資金調達ができ、証券会社を通じて投資家を募る公募債と、少数の投資家と直接やりとりをするため、手軽に発行できる私募債です。

中小企業や創業からまだ日が浅い企業の場合は、私募債を発行することになるでしょう。

3.アセットファイナンスの具体的な資金調達方法

アセットファイナンスによる資金調達方法は主に以下のとおりです。

| 代表的なアセットファイナンス | |

|---|---|

| 種類 | 特徴 |

| 固定資産の売却 | 土地、家屋、車両、機械設備、商標権、特許権などを売却し、資金を調達する |

| 流動資産の売却 | 売掛債権や棚卸在庫などを売却し、資金を調達する |

自社が保有する資産を売却して資金を調達するため、負債が増えず、返済する必要がありません。

しかし、売却までに時間がかかったり、想像していたよりも手元に残る資金がなかったりすることも考えられます。

次にアセットファイナンスについて詳しく解説していきます。

3-1.固定資産の売却

| 固定資産を売却するメリット | 固定資産を売却するデメリット |

|---|---|

| ・保有資産の信用力で資金調達ができる ・返済の必要がない ・財務内容の改善が期待できる | ・保有資産がなければ利用できない ・資産の信用度に依存する ・資金化するのに時間がかかる |

有効活用されていない保有資産を売却することで、資金調達ができるだけでなく、維持管理費の削減につながるというメリットがあります。

ただし、資産価値は変動するものなので売却するタイミングが重要です。また、入金されるまでは手元に資金がないため、早い段階で資金調達しなくてはいけない場合は、資金繰りに困ってしまうかもしれません。

3-1-1.固定資産の売却とは?

自社が保有している固定資産を売却し、資産調達をする方法です。

固定資産には、土地や家屋などの不動産や車両、機械設備などの有形固定資産、商標権や特許権、借地権などの無形固定資産などが該当します。

3-2.流動資産の売却

| 流動資産を売却するメリット | 流動資産を売却するデメリット |

|---|---|

| ・本来の期日よりも早く資金化できる ・返済の義務がない ・企業の信用度は関係ない | ・保有資産がなければ利用できない ・資産の信用度に依存する ・手数料がかかる |

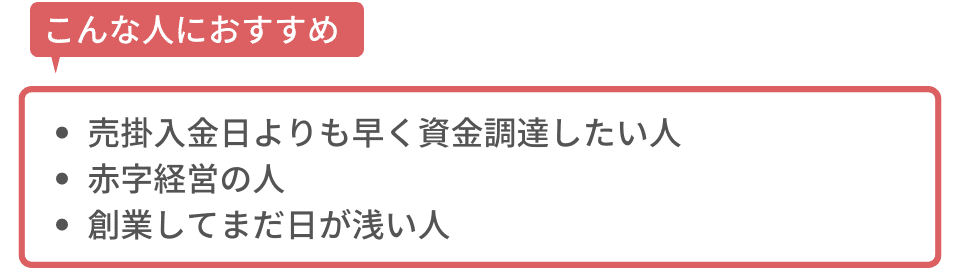

売掛金がある場合、売掛金を売却すれば、売掛入金日よりも早く資金化ができます。

また、企業の信用度に関わらず、資金調達が可能なため、赤字経営や創業間もない場合でも資金調達ができるでしょう。

ただし、手数料が発生するため、注意が必要です。

手数料率は、売掛債権の信用力で判断されるため、手数料が高くなる可能性があり、想像していたよりも少ない金額しか手元に残らないことも考えられます。

3-2-1.流動資産の売却とは?

売掛債権を売却し、入金予定日よりも前に資金化するファクタリングなどが流動資産の売却です。

多くの日本企業は、商品やサービスを先に納品し、代金は後払いという掛取引が一般的です。

そのため、経費の支払日と入金日にズレが生じ、資金繰りが悪化しやすくなっています。ファクタリングなら、未入金の売掛債権を持っていれば誰でも利用できます。

また、利用者よりも売掛先の信用力が重視されるため、利用者の信用情報や経営状態はほとんど問われません。よって、創業年数が浅かったり、赤字経営だったりする場合でも利用可能です。

アセットファイナンスの一つ「ファクタリング」の基礎知識については「ファクタリングとは」をご覧ください。

4.エクイティファイナンスの具体的な資金調達方法

エクイティファイナンスで資金調達する方法は大きく分けて以下の4つが挙げられます。

| 代表的なエクイティファイナンス | |

|---|---|

| 種類 | 特徴 |

| 公募増資 | 不特定多数の投資家に対して新株を発行し、出資を得て資金を調達する |

| 株主割当増資 | 既存株主に対して保有株数と同じ新株を引き受ける権利を与え、出資を得て資金を調達する |

| 第三者割当増資 | 特定の第三者に対して新株を引き受ける権利を与え、出資を得て資金調達をする |

| 転換社債型新株予約権付社債 | 企業の株式に転換できる権利がついた社債を一定の価格で発行し、資金調達する |

エクイティファイナンスは、株式を見返りにして投資家に出資をしてもらいます。

借り入れではないため、返済義務が発生せず、経営基盤を強化できるのが特徴です。

近年ではベンチャー企業やスタートアップ企業など、高い成長が予想される未上場企業に対して出資を行うベンチャーキャピタルや、創業間もない企業に対し投資をする裕福な個人、エンジェル投資家の存在も注目を集めています。

ここではエクイティファイナンスの代表的な4つを紹介します。

4-1.公募増資

| 公募増資のメリット | 公募増資のデメリット |

|---|---|

| ・返済の義務がない ・既存株主の保有する株価下落を最小限に抑えられる ・自社の株価が高い場合、少ない新株で多くの資金調達ができる ・株主層の拡大ができる | ・一株あたりの株価が必然的に下がるため、既存株主への説明が必須 ・経営権が希薄化する ・コストや時間がかかる |

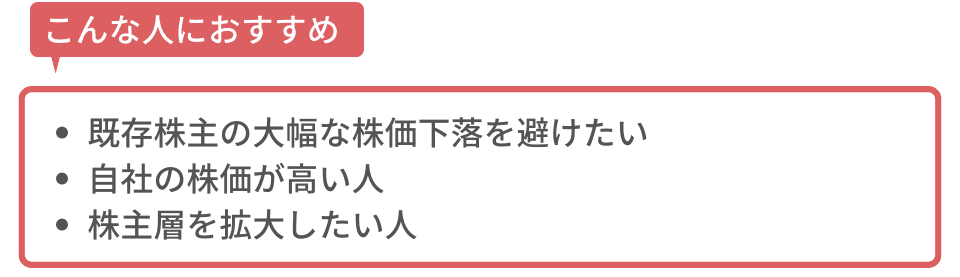

公募増資は、多数の投資家からの募集が期待できるため、多くの資金調達が期待できます。

また、一般的に新株を発行すると一株当たりの価値が下がってしまいますが、公募であれば既存株主の利益を損なわないように配慮されています。

そのため、既存株主の保有する下落を最小限に抑えられることがメリットです。さらに、自社の株価が高ければ高いほど、少ない発行株で十分な資金を調達できるでしょう。

しかし、公募増資によって発行株式数が増えれば、経営権が希薄化してしまいます。

また、有価証券届出書や目論見書、継続的な有価証券報告書などの作成や継続開示、支払手数料の発生などコストや時間がかかってしまいます。

4-1-1.公募増資とは?

公募増資とは株式公開済みの上場企業が、不特定多数の投資家に対して新株を発行し、対価として出資を得て資金を調達する方法です。

公募増資を行う際、一般的にほぼ時価に近い価格で新株を発行するため、時価発行増資とも呼ばれます。

4-2.株主割当増資

| 株主割当増資のメリット | 株主割当増資のデメリット |

|---|---|

| ・返済の義務がない ・比較的スムーズに資金調達ができる ・株主構成が変わらない | ・大規模な資金調達が難しい |

株主の持分比率が変わらない(既存株主全員が新株を引き受けた場合)ため、既存株主との調整が行いやすく、比較的スムーズに資金調達ができます。

しかし、新株の引受先が既存株主に限定されるため、出資意欲や資金余力などによって資金額が決まり、大規模な資金調達が難しいことが考えられます。

4-2-1.株主割当増資とは?

新株を発行する際、既存株主に対し、保有株数に応じて新株を引き受ける権利を与えることで出資を募る資金調達方法です。

権利を与えられた株主は、新株の申し込みや払い込みをする義務はありません。

ただし、出資を行わなければ、新株を取得する権利が失効するだけなく、自身の株式保有率および株主総会における議決割合などが低下します。

4-3.第三者割当増資

| 第三者割当増資のメリット | 第三者割当増資のデメリット |

|---|---|

| ・返済の義務がない ・資金が集まりやすい ・安定した信頼関係を築ける | ・既存株主の理解を得なくてはいけない |

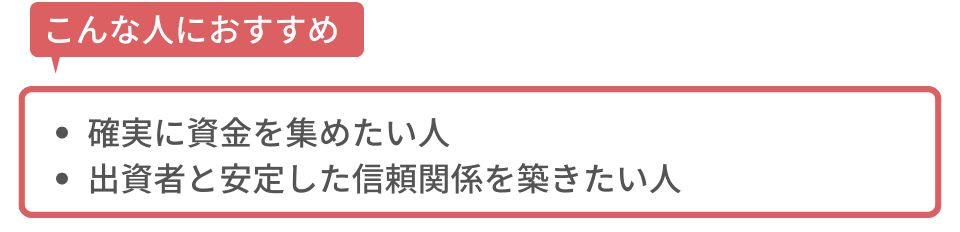

第三者割当増資は、取引関係がある関連性の高い出資者を株式の引受先として出資を募れるため、資金が集まりやすいことがメリットと言えるでしょう。

また、業績向上を目指すために企業と出資者が一丸となるので、安定した信頼関係を築けます。しかし、発行株式数が増えるため、既存株主の持分比率が低下する可能性があります。

そのため、既存株主の理解を得るために説明をしなくてはいけません。

4-3-1.第三者割当増資とは?

株主であるかどうかを問わず、企業が特定の第三者に新株を引き受ける権利を与え、対価として出資を得る資金調達方法です。

この増資方法は、自社の株価が低くて通常の増資ができないときや取引先との関係を安定させたいときによく使われます。

第三者として該当するのは、事業会社や金融機関、自社で働く役員や従業員、ベンチャーキャピタルやエンジェル投資家などです。

既存株主が出資者となる場合もありますが、先述した株主割当増資とは特定の株主のみが取得するという点が異なります。

4-4.転換社債型新株予約権付社債

| 転換社債型新株予約権付社債のメリット | 転換社債型新株予約権付社債のデメリット |

|---|---|

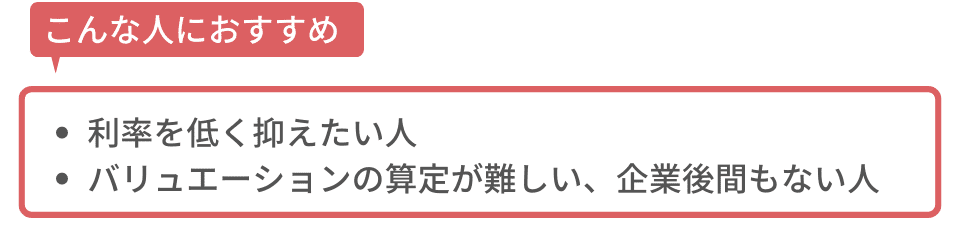

| ・株式の転換権を付すことにより、利率を抑えられる ・債権者が株式に転換した場合、払い込まれた資金は返済不要 ・バリュエーションの算定が必要ない | ・利息の支払いが発生する ・満期になれば、元金を返済しなくてはいけない |

転換社債型新株予約権付社債は、株式の転換権を付すことによって利率を低く抑えられます。

また、債権者が権利を行使し、株式に転換した場合、払い込まれた資金は返済不要になります。しかし、転換社債型新株予約権付社債は企業にとって借金です。

そのため、満期になるまで利息の支払いが発生し、満期日には元金を返済する必要があります。

4-4-1.転換社債型新株予約権付社債とは?

転換社債型新株予約権付社債とは、企業の株式に転換できる権利がついた社債を一定の価格で発行し、資金調達する方法です。

将来的に企業の株価が上昇すれば、事前に決められた価格で株式に転換することができるため、投資家は値上がり益を獲得できます。万が一、株価が上昇しない場合でも社債のまま保有しておけるため、普通社債と同じように一定の利払いと満期には額面金額が償還されます。

一般的に株式を発行する際は、バリュエーションと呼ばれる企業価値評価が必要です。しかし、創業直後の企業では、バリュエーションの算定が簡単ではありません。

また、バリュエーションの算定を適切に行えないと、将来の資金調達を実施できなくなる恐れもあります。

しかし、転換社債型新株予約権付社債を用いれば、バリュエーションの算定が先送りにできます。

5.中小企業ではデットファイナンスが難しくなってきている

中小企業が資金調達する方法を解説してきました。

しかし、中小企業ではデットファイナンスによる資金調達が難しくなってきています。また、融資を受けられたとしても大企業に比べると融資額が少ないのが現状です。

ここでは、なぜ中小企業の資金調達が難しいのかを詳しく解説します。

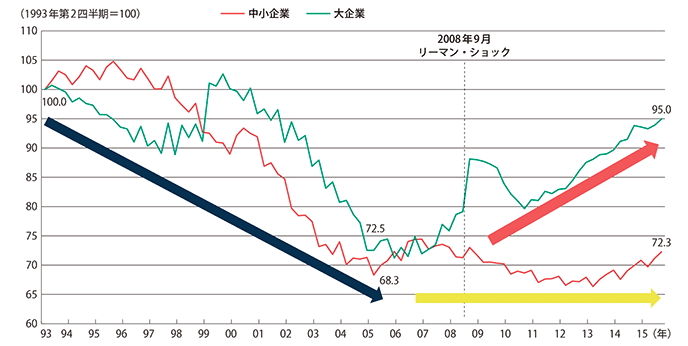

5-1.大企業に比べると、中小企業のデットファイナンスによる資金調達は難しい

出典:「平成28年度版中小企業白書」

企業規模別に見た金融機関からの貸出の推移中小企業の資金調達における課題としてまず挙げられるのは、デットファイナンスによる資金調達先を確保しづらいことです。

中小企業は、資金調達環境の整備ができていないことが多いため、株式や社債の発行などにより市場から直接資金を調達する手段が利用しにくくなっています。

そのため、中小企業が資金調達をする場合、金融機関の融資に頼らざるを得ない状況です。

銀行融資の審査では、銀行側が抱えるリスクを考慮し、企業の信用力や業績が重視されます。しかし、大企業に比べると規模の小さい中小企業は社会的な信用力が高くありません。

また、中小企業は成長初期の企業であることが多いため、業績や安定性が低く、返済能力を提示するのは難しいのが現状です。そのため、銀行などの金融機関はリスクを恐れ、中小企業に融資をすることに消極的になっています。

5-2.どのくらいの信用力があればデットファイナンスで資金調達ができる?

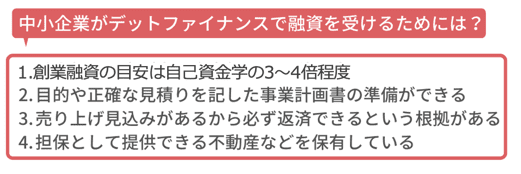

資金調達をする際、金額に見合った事業計画や企業の実力、信用力などがないと融資を受けることはできません。

一般的に、創業融資で借りられる目安は自己資金額の3〜4倍程度です。しかし、借り入れについて「本当に返済ができるのか」といった観点からの根拠も必要です。

もし、今後の企業状況により、融資の返済に必要な額以上の利益が出せるのであれば、融資が通る可能性は高いでしょう。

しかし、売り上げが低迷しており、利益増の見込みがなければ融資は難しいと言えます。また、担保として提供できる不動産などを持っているのであれば、融資を受けられる可能性が高くなります。

しかし、不動産を持っていなかったり、すでに他の金融機関へ担保提供していたりする場合は追加での融資を受けるのは難しいでしょう。

6.ファクタリングなら信用力に関係なく資金調達が可能!

現在、中小企業の資金調達方法としてファクタリングの利用が増えています。

上記で解説したように、売上増の見込みがあり、緻密な事業計画書が準備できるなどの場合はデットファイナンスで融資を受けられる可能性が高くなります。しかし、中小企業では信用力が低い上に、企業の状況が悪かったり、事業計画書が用意できなかったりすることも考えられます。

そこで、企業の保有する資産に注目したファクタリングを利用する中小企業が増えてきました。

ここでは、ファクタリングについて詳しく解説します。

6-1.中小企業でファクタリングの利用が増えてきている

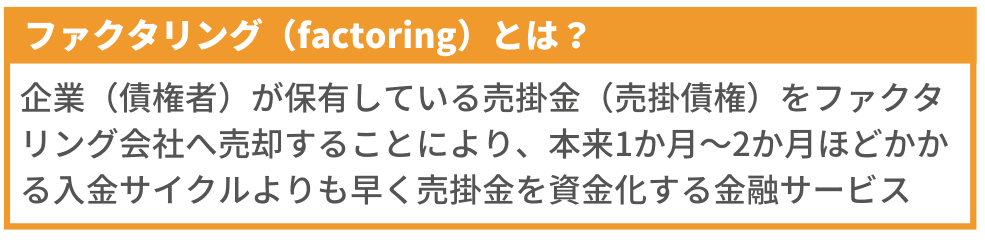

ファクタリングとは資産を元手に資金調達するアセットファイナンスの一種です。

企業が保有している売掛金を売却し、通常の入金サイクルよりも早く資金化する仕組みです。このファクタリングは比較的新しい資金調達方法であり、新型コロナによって影響を受けた個人事業主や中小企業に大きく注目されています。

一般的に、企業は取引後に受注し、納品してから報酬が振り込まれます。そのため、数か月間はその取り引きに関して報酬を得られないのが現状です。

しかし、買掛金や従業員への給与などの支払いがあるため、報酬を得る間に手元の資金が尽きてしまい、黒字にもかかわらず倒産を余儀なくされてしまう企業も少なくありません。

それを防ぐために、ファクタリングは非常に有効な手段です。

さらに、ファクタリングが注目されたことにより、金融機関などと協業するファクタリング会社が増えてきました。これに伴い、ファクタリングを利用する中小企業が年々増加しています。

6-2.信用力に関係なく資金調達ができる

ファクタリングのメリットとして、企業の信用力に関係なく資金調達が可能であることが挙げられます。

ファクタリングは他の資金調達方法とは違い、企業の知名度や信用力を必要としません。その代わり、売掛金の信用力を重要にしています。売掛先の信用力が高ければ売掛金を回収できる可能性が高いため、ファクタリングを利用できます。

しかし、売掛金の信用力が低い場合、売掛金の支払期日が来てもお金を回収するのが難しくなるため、利用できない可能性もあるでしょう。また、ファクタリングでは手数料が発生します。その手数料は一律で定められているのではなく、売掛先の信用力に大きく関わっています。

売掛先の信用力が高ければ手数料が安くなり、低ければ手数料が高くなるのが特徴です。

このようにファクタリングでは資金調達をしようとしている企業の信用力ではなく、売掛先の信用力が最も重要になります。

6-3.手続きも簡単で資金調達スピードが早い

ファクタリングは、手続きが簡単かつ資金調達スピードが早いこともメリットとして挙げられます。

金融機関などでは審査に数日から数か月程度の時間がかかりますが、ファクタリングでは最短即日で資金調達できます。

そのため、急な資金調達を要していたり、手間のかかる準備を避けたりしたい中小企業にファクタリングがおすすめです。

「ファクタリングってなに?」

「ファクタリングについてもっと知りたい。」

スピーディーな資金調達ができる「ファクタリング」の仕組み・特徴についてはこちらの記事をご覧ください。

この記事ではファクタリングを検討している方に以下のようなことを徹底的に解説しています。

・ファクタリングの意味や仕組み

・ファクタリングのメリット・デメリット、注意点

・おすすめのファクタリング会社

また、「株式会社ビートレーディング」では資金調達でお困りの経営者様向けに資金調達に関するコラムやファクタリングについて役立つ記事を多数掲載しております。

ぜひこちらも参考にしてみて下さい。

まとめ

本記事では、中小企業の資金調達方法やメリット・デメリット、特徴について解説しました。

今回の記事をまとめると、中小企業の資金調達方法は以下のとおりです。

| 中小企業の資金調達方法 | |

|---|---|

| 種類 | 主な資金調達先・方法 |

負債を増やして資金調達をする「デットファイナンス」 | ・日本政策金融公庫 ・制度融資 ・銀行融資 ・ビジネスローン ・社債 |

| 資産を売却して資金調達をする「アセットファイナンス」 | ・固定資産の売却 ・流動資産の売却 |

| 出資を受け入れて資金調達をする「エクイティファイナンス」 | ・公募増資 ・株主割当増資 ・第三者割当増資 ・転換社債型新株予約権付社債 |

それぞれ企業の状況や保有資産などによって資産調達の方法を選択すると良いでしょう。しかし、中小企業ではデットファイナンスによる資金調達が難しいことも考えられます。そのような場合は、新しい資金調達方法として注目を集めているファクタリングがおすすめです。

ファクタリングでは以下のようなメリットが挙げられます。

◉企業の信用力に関わらず、資金調達ができる

◉審査が早いため、スピーディに資金調達ができる

本記事を参考に、企業にとって最適な資金調達方法の選択の手助けになれば幸いです。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者