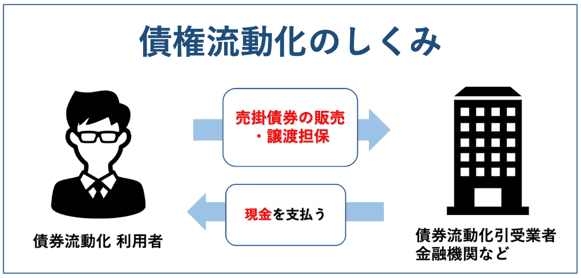

債権流動化とは、売掛債権を売却することによって行う資金調達方法のことを言います。債権流動化による資金調達には以下に示すような様々なメリットがあります。

| ◆ 債権流動化5つのメリット |

| ・ 資金調達の難易度が低い |

| ・ 短時間で資金調達ができる |

| ・ オフバランス効果により経営を効率化できる |

| ・ キャッシュフローの改善により経営が安定する |

| ・ 資金調達手段を増やすことができる |

債権流動化には以下に示す4つの方法があり、それぞれに特徴やメリット・デメリットが異なります。

| ・ファクタリング ・売掛債権担保融資 ・売掛債権の証券化 ・手形割引 |

これらの手法は、間違った手法を選べば不利な条件での資金調達を強いられるケースもあり得ます。

このため自社の状況に合わせて適切な債権流動化の手法を選ぶことが何より大切です。

そこで今回は

・債権流動化におけるメリットとデメリット

・債権流動化4つの方法のしくみと特徴

・【状況別】債権流動化の最適な手法の選び方

について詳しく解説していきます。

この記事を読めば、あなたも債権流動化によって適切な資金調達を実現できます。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要資料が少なく最短即日での資金調達が可能です。

また利用者の信用情報や経営状況にかかわらず、売掛金(請求書・注文書)があればお申込みいただけます。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1.債権流動化とは

冒頭でもお伝えした通り債権流動化とは、手元にある売掛債権などを、期日が来る前に資金化する資金調達方法の一つです。

売掛債権とは商品やサービスを販売した相手に対して、後々その対価を請求する権利のことを言います

例えば取引相手との間で、月末締めで翌月払いの契約を結ぶということはよくありますが、このような契約において支払いが完了するまでの間に発生する、売掛金や手形などが売掛債権にあたります。

例えば急な資金繰りの需要が発生し、かつ現金が手元にない場合、債権流動化によって売掛債権を第三者に販売し、これによって当座をしのぐための現金を手に入れることができるというわけです。もちろん売掛債権には債権が回収できないリスクが生じます。このため売り手には額面よりも少ない金額で売掛債権を買い手に売るなどの方法によって手数料を支払う必要があります。

ただし債権流動化には資金調達までの時間も大幅に短縮できたり、会社の経営を安定化させる効果があるなど、銀行融資などの資金調達方法にはないさまざまなメリットがあります。

この債権流動化のメリットについて、次章でより具体的に確認しましょう。

2.債権流動化5つのメリット

債権流動化には、以下に示す5つのメリットがあります。

| ▶ 債権流動化5つのメリット |

| ・ 資金調達の難易度が低い |

| ・ 短時間で資金調達ができる |

| ・ オフバランス効果により経営を効率化できる |

| ・ キャッシュフローの改善により経営が安定する |

| ・ 資金調達手段を増やすことができる |

一つずつ確認していきましょう。

2-1.資金調達の難易度が低い

債権流動化の最も大きなメリットは、銀行融資などに比べてより簡単に資金調達ができるという点にあります。

銀行や公的金融機関から融資を受ける場合、その企業に弁済能力があるか厳密な審査を通過する必要があり、資金繰りに問題がない状況であっても、担保として企業の資産を差し出すことを要求されるケースもあります。これに対して売掛債権を売るだけで資金調達ができる債権流動化では、融資に必要な審査や担保の提出はありません。

このため債権流動化による資金調達の難易度は融資に比べて大幅に下がることになります。

2-2.短時間で資金調達ができる

債権流動化のさらなるメリットとしてあげられるのが資金調達までの速さです。

中小企業などが銀行からの融資を受けるためには、順調に進んでも申し込みから審査を経て現金が振り込まれるまで一か月程度の時間がかかります。公的機関からの融資を受ける場合はさらに時間がかかり、3か月程度の時間を見ておく必要があるでしょう。

これに対して債権流動化の場合、長くても数日、早ければ即日の資金調達も可能です。このため特に急な資金需要が発生した場合などには、たいへん便利な資金調達方法であると言えます。

2-3.オフバランス効果により経営を効率化できる

債権流動化には、決算書の内容を改善し、会社の信用度をあげるオフバランス効果があることも注目されています。

オフバランスとは、会社が保有する債権や財産を売却し、会社の持つ資産を小さくすることを指します。オフバランスによって資産を現金化し、その現金で負債を弁済することができれば、貸借対照表(バランスシート)から資産と負債を同時に消すことができます。

これによって

| ・自己資本比率の改善(会社の信頼性が高まる) ・総資産利益率(ROA)の改善(少ない資産で多くの利益を稼いだと認知される) |

など、社会的な企業の評価を高める効果があります。

もちろん企業評価が高まれば、取引先に与える信頼度も増し、銀行や公的金融機関から、より有利な条件で融資を受けることも可能になります。

2-4.キャッシュフローの改善により経営が安定する

債権流動化による現金の調達は、手元資金を手厚くする効果に直接つながることからキャッシュフローの改善に役立ちます。

キャッシュフローとは文字通り、現金の流れのことを指します。企業活動では利益が上がっていても、その売上が現金で入ってこなければ企業の持つ現金は減り続けます。現金の流入(キャッシュフロー)がなければ、黒字であったとしても倒産します。実際、企業の黒字倒産は決して珍しいことではありません。

債権流動化によってキャッシュフローを改善することができれば、黒字倒産を避け、経営の安定化にも貢献できるというわけです。

2-5.資金調達手段を増やすことができる

債権流動化による資金調達は、資金調達の多様化という点でも大きなメリットがあります。

銀行融資や社債による資金調達以外の方法で資金を調達することができる選択肢が増えれば、状況に合わせて最適な資金調達方法を選ぶことも可能になります。

次章でも確認する通り、債権流動化にもデメリットが存在するのは事実です。ただし、その時々の資金需要の状況や規模に合わせて最適な資金の調達方法を選ぶ上で、選択肢の多様化は、資金調達における大きなメリットであると言えます。

3.債権流動化のデメリット

債権流動化を行う際には、そのデメリットについても正しく把握しておく必要があります。

以下の2つのデメリットについて解説します。

| ◆ 債権流動化2つのデメリット |

| ・ 手数料や利息などの手数料がかかる |

| ・ 弁済義務が生じる場合がある |

ではひとつずつ確認しましょう。

3-1.手数料や利息などの手数料がかかる

債権流動化を行う際は、資金の調達時にコストがかかることを忘れてはいけません。

次章でも確認していきますが、債権流動化のコストはその方法や対象となる売掛債権の信用度によって大きく異なってきます。例えば債権流動化の手法の一つである「売掛債権担保融資」の場合、公的期間を利用した融資であれば1%以下の銀行融資より低い手数料に収まるケースもあります。

これに対して「ファクタリング」による資金調達では、高い場合20%の手数料を支払わなければいけなくなる場合があります。

企業が資金調達を行う際には、必ず「資金調達コスト」が発生しますのでコスト自体を大きなリスクとして考える必要はありません。ただし、そのコストの規模には常に注意を払う必要です。

3-2.弁済義務が生じる場合がある

債権流動化は、状況によって弁済義務が発生する点についてはあらかじめ把握しておく必要があります。

弁済義務とは担保とした売掛債権や手形が回収不能になった際に、資金調達元に債権の額面価格を支払う義務のことを言います。つまり担保とした売掛債権の相手先企業が倒産して、債権回収ができなくなった場合でも、調達した資金の弁済義務は消滅しないというわけです。

売掛債権を売却することで資金調達を行う「ファクタリング」の場合、この弁済義務が発生しないケースはありますが、弁済義務がない場合、貸し倒れリスクの分だけ手数料が高くなる傾向があります。

4.債権流動化4つの方法

債権流動化には大きく分けて以下の4つの手法があり、資金調達の仕組みはそれぞれに異なります。

これらの手法について一つずつ詳しく解説しましょう。

4-1.ファクタリング

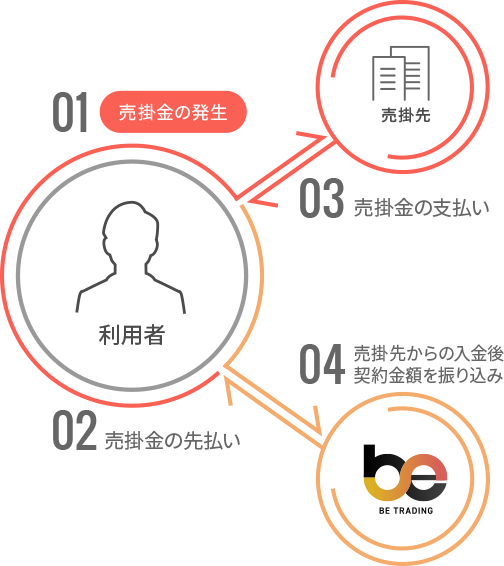

ファクタリングとは、売掛債権や手形を売却することで資金を調達する方法です。ファクタリングを利用したい事業者は、銀行やファクタリング事業者に自社が持つ売掛債権や手形を購入してもらい、現金を確保します。

ファクタリングは債権流動化による資金調達としては最も一般的な方法であると言えます。

◎ファクタリングの特徴

| ・資金調達までの時間が短い ・他の方法に比較して手数料が高い |

ファクタリングは債権流動化の手法の中で、最も早く資金を調達することができる方法です。売掛債権を売却するファクタリング事業者によっては、最短で即日の現金確保も可能です。

このため、急な資金需要に柔軟に対応できるという大きなメリットがあります。ただし早く資金調達ができる分、支払う手数料は債権流動化の他の資金調達方法に比べて若干、割高になります。ファクタリングの手数料は売掛債権額面の2%~20%と言われています。

◎ファクタリングの仕組み

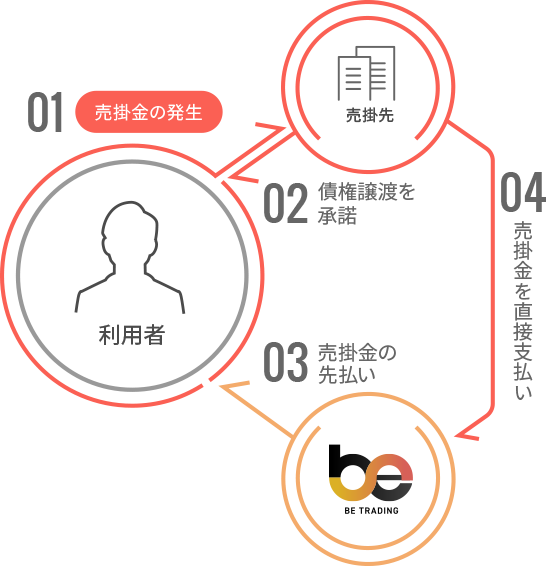

ファクタリングには2者間ファクタリングと3者間ファクタリングという2つの方法があります。

2者間ファクタリング

3者間ファクタリング

| 2者間ファクタリングの特徴 | 3者間ファクタリングの特徴 |

|---|---|

| 資金調達までの時間が短い 手数料が高い 取引先企業に通知されない 売掛債権の回収はファクタリング利用者が行う | 資金調達までの時間が短い 手数料が安い ファクタリング事業者が取引先企業に通知 売掛金の回収はファクタリング業者が行う |

2者間ファクタリングとは、ファクタリング利用者と売掛債権を購入するファクタリング事業者の2者間だけで行うファクタリングです。

2者間ファクタリングでは、売掛金の支払元である取引先業者に債権の所有者が変わったことは通知されず、また売掛金の回収はファクタリング利用者が行い、回収後にファクタリング事業者に支払われます。これに対して3者間ファクタリングはファクタリング事業者から取引先企業へファクタリングにより売掛債権を購入したことが通知され、売掛金の回収も債権を購入したファクタリング事業者が行います。

3者間ファクタリングは取引先企業への通知などの手間が発生することから、資金化までの時間は2者間ファクタリングに比べて長くなる傾向にあります。一方で、取引先企業への調査や確認ができることから回収のリスクが低くなるため、3者間ファクタリングの方が2者間ファクタリングに比べて一般的に手数料が安くなる傾向にあります。

一般的に現金化のスピードを重視する場合は2者間ファクタリング、手数料を抑えたい場合は3者間ファクタリングを選択するのが一般的です。

債権流動化の1つであるファクタリングについて詳しく知りたい方は「ファクタリングとは」の記事もあわせてご覧ください。

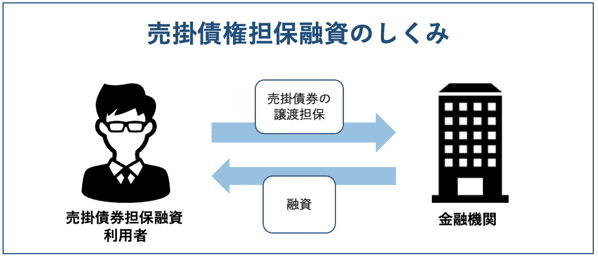

4-2.売掛債権担保融資

売掛債権担保融資は、売掛債権を担保として銀行などから融資を受ける債権流動化の手法の一つです。

中小企業で銀行から融資を受ける際、不動産などを担保にすることは広く一般的に行われていますが、売掛債権担保融資は担保として差し出す不動産を売掛債権に置き換えたものであると言えます。

◎売掛債権担保融資の特徴

| ・手数料が発生するが利率はファクタリングの手数料よりも安い ・ファクタリングよりも審査が厳しく資金調達まで時間がかかる |

売掛債権を売り渡すファクタリングと違い、売掛債権担保融資はあくまでも売掛債権を担保とした融資であるため、融資に対する手数料が発生します。

基本的には銀行やノンバンクが企業に対して行う融資と変わらないため、債権を売買するファクタリングに比べて審査は厳しく、資金調達にかかる時間も長くなる傾向にあります。

ただし借入金に対する手数料の割合はファクタリングの手数料よりも安く、一般的には売掛債権額面の3%〜15%とされており、信用保証協会などが提供する売掛債権担保融資の中には1%以下という低い手数料で利用できるサービスもあります。

以下のページは中小企業庁が紹介する、信用保証協会による売掛債権担保融資保証制度の紹介ページです。ご興味のある方は参考にしてください。

売掛債権担保融資は、審査はファクタリングよりも厳しく、資金調達までに時間はかかりますが、比較的利用しやすく、資金調達までの時間的な余裕がある場合はたいへん有効な資金調達方法であると言えます。

売掛債権担保融資(ABL)とファクタリングとの違いは?どちらを選ぶべき?

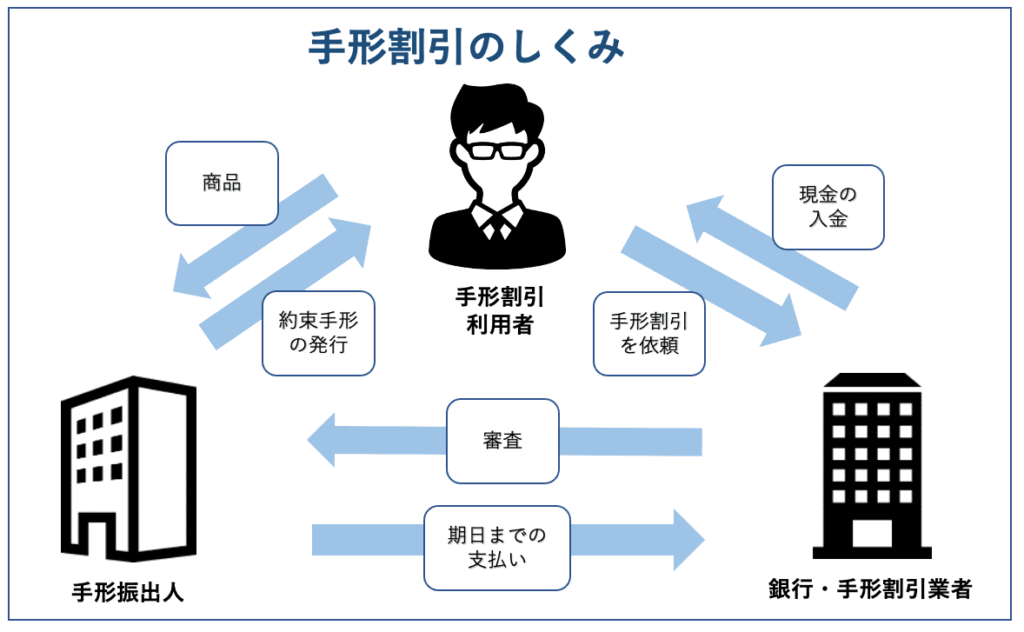

4-3.手形割引

手形割引とは、満期を迎える前の約束手形を売却し資金を調達する手法のことを言います。

手形割引では、まず取引先(手形振出人)が発行した約束手形を持つ業者が資金を調達したい場合に、その手形を銀行や手形割引業者に引き取ってもらうことを依頼します。

手形の購入を依頼された銀行や手形割引業者は、その手形の手形振出人を審査し、問題がなければ手形を買い取り手形額面から利息や手数料を差し引いた金額を業者に支払います。

約束手形は銀行や手形割引業者に譲渡されるかたちになるため、手形振出人は手形の代金を期日までに取引先業者ではなく、手形を持つ銀行や手形割引業者に支払うことになります。

◎手形割引の特徴

| ・手形取引を行なっている業者しか利用できない ・ファクタリングなどに比べて手数料は安い |

そもそも手形割引は手形取引を行い「取引先が発行した約束手形」を持っている業者しか利用できません。

一般的な売掛債権には約束手形のような証書は存在しません。ファクタリングなどによる資金調達の場合は、取引先が発行する請求書や発注書、受注書などの資料を元に審査を行います。

このためファクタリングでは、支払いが法的に保証されているわけではなく、額面が支払われないリスクも存在します。これに対して「約束手形」は法的に定められた証書であり、不払いを起こした企業は社会的信用を失し、金融機関との取引ができなくなるなど、様々な制裁が課せられることになります。

また、通常は償還請求権ありの取引になるため、手形振出人による不払いのリスクを自社が負担することになります。このため手形割引はファクタリングなどによる資金調達よりもリスクが低く、手数料も1.5%~5.5%と安く、より額面に近い金額を現金化することができるという特徴があります。

ただし、近年は手形取引を行う企業自体が少なくなっている状況もあり、手形割引を利用した債権流動化の件数もこれに比例して減少しています。

ファクタリングと手形割引の違いとは?それぞれのメリット・デメリット

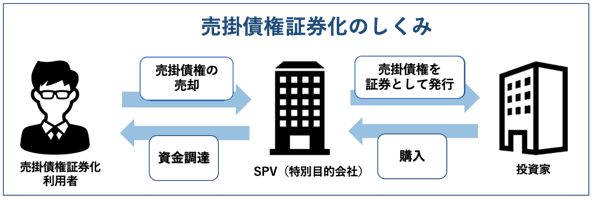

4-4.売掛債権証券化

売掛債権証券化は、会社がもつ売掛債権を特別目的会社(SPV)に売却し、これを証券化して投資家に売却することで資金調達を行う方法です。

◎売掛債権証券化の特徴

| ・証券化された売掛債権が全て投資家に購入される保証がない ・手続きが煩雑なため中小企業は利用が難しい |

売掛債権証券化は特別目的会社(SPV)を通じて売掛債権を証券として販売し、資金を調達しますが、売掛債権証券化で資金調達を完了するまでは、最低でも1か月、長い場合は半年以上の時間がかかるとされています。

ただし特別目的会社(SPV)の設立など、手続きが煩雑な上、手続き自体にかかる経費も大きくなるため、中小企業が利用することは事実上難しいと言えます。

さらに証券化には売掛先からの承諾をもらう必要があるうえ、証券化してもそれが完売する保証がないなどの理由から、資金調達としてはハードルが高く、債権流動化の手法としては確立されていますが実際にこの手法での資金調達はほとんど行われていないというのが現実です。

5.【状況別】債権流動化の最適な手法の選び方

これまで債権流動化を行うための4つの手法について詳しく確認してきました。これらの方法はそれぞれにメリット・デメリットがあり、資金調達の状況に合わせて適切に選ぶ必要があります。

資金調達の必要性が生じている状況に合わせて、以下の3つのケースで最適な手法を確認しましょう。

| ◆ 【状況別】債権流動化 最適な方法 |

| ・ とにかく早く資金を調達したい場合はファクタリング |

| ・ 時間に余裕がある場合は売掛債権担保融資がおすすめ |

| ・ 約束手形を持つ企業であれば手形割引がお得 |

一つずつ解説していきます。

5-1.とにかく早く資金を調達したい場合はファクタリング

資金調達の時間がなく、急いで資金を用意したい場合はファクタリングが最適です。

中小企業の資金調達では、期日までに必要な金額を用意しなければいけないというケースも珍しくありません。もちろんこのような場合、優先しなければいけないのは手数料よりも現金化のスピードです。

この点で売掛債権担保融資は、手数料は安く済ませることができますが、銀行や信用保証協会による審査に時間がかかるため、一刻を争う資金調達には向きません。

| 資金を調達するまでにかかる時間 | |

|---|---|

| 売掛債権担保融資 | 2週間から1か月程度 |

| ファクタリング | 即日〜数日 |

資金を調達するために必要な時間は、売掛債権担保融資の場合一般的に2週間から1か月程度と言われています。

これに対してファクタリングの場合は数日以内に資金化が可能です。さらに現金調達の早い2者間ファクタリングを選べば最短即日で資金調達ができるケースもあります。このため一刻を急ぐ資金調達の場合はファクタリングを選ぶことをお勧めします。

5-2.時間に余裕がある場合は売掛債権担保融資がおすすめ

急いで資金を調達する必要がない場合はファクタリングより売掛債権担保融資がおすすめです。

ファクタリングに比べて現金調達に時間がかかる売掛債権担保融資ですが、手数料の安さでは大きなメリットがあります。

| 債権流動化にかかる手数料 | |

|---|---|

| 売掛債権担保融資 | 額面の1%以下~15% |

| ファクタリング | 額面の2%~20% |

銀行や信用保証協会が引き受ける売掛債権担保融資は、審査が厳しく時間もかかるという欠点がありますが、手数料はファクタリングに比べて大幅に下げることができます。このため時間よりもコスト面を重視する場合は売掛債権担保融資が最適です。

5-3.約束を持つ企業であれば手形割引がお得

もし手形取引を行なっている企業で手元に約束手形がある場合は手形割引がお得です。

手形割引の場合、

・手数料は1%〜20%程度と売掛債権担保融なみの低さ

・資金を調達するまでにかかる時間は短く、最短即日も可能

と、売掛債権担保融とファクタリングの両方のメリットをあわせもつという特徴があります。

残念ながら、近年は手形取引を行う業者はほとんどなく、手形割引を利用できるケースはほとんどないというのが現実です。しかし、もし手元に約束手形がある場合、手形割引は債権流動化による資金調達の方法としては最も利便性が高い方法であると言えるでしょう。

6.ファクタリングを選択するならビートレーディングがおすすめ

出典:ビートレーディング

もしあなたが資金調達を急いでおり、ファクタリングでの債権流動化を検討しているのであれば、株式会社ビートレーディングの利用がおすすめです。

株式会社ビートレーディングは

2者間ファクタリングによる最短での資金調達

3者間ファクタリングによる低手数料での資金調達

のいずれのファクタリングにも迅速に対応します。特に2者間ファクタリングでは

| ①売掛先への連絡なしに資金調達を実現 ②資料提出から最短1日で買取金額を提示!原則即日での振込を実現 ③万が一売掛先が倒産した場合でも償還請求権は発生しない |

という3つのメリットを備え、これらの特徴を踏まえてお客様の状況に合わせて最適なファクタリングを実現します。

株式会社ビートレーディングでのファクタリングに興味のある方は、以下のページから、ぜひ見積依頼を行なってみてください。

まとめ

今回は債権流動化について詳しく解説しました。

債権流動化とは、手元にある売掛債権などを、期日が来る前に現金化する資金調達方法の一つです。債権流動化による資金調達には、以下に示す5つの大きなメリットがあります。

| ◆ 債権流動化5つのメリット |

| ・ 資金調達の難易度が低い |

| ・ 短時間で資金調達ができる |

| ・ オフバランス効果により経営を効率化できる |

| ・ キャッシュフローの改善により経営が安定する |

| ・ 資金調達手段を増やすことができる |

債権流動化には以下に示す4つの方法があり、それぞれに特徴やメリット・デメリットが異なります。

| ・ファクタリング ・売掛債権担保融資 ・売掛債権の証券化 ・手形割引 |

これらの手法は、間違った手法を選べば不利な条件での資金調達を強いられるケースもあり得ます。

このため自社の状況に合わせて適切な債権流動化の手法を選ぶことが何より大切です。

そして、もしあなたが資金調達を急いでおり、ファクタリングでの債権流動化を検討しているのであれば、株式会社ビートレーディングに見積依頼・相談ください。

ビートレーディングではお申込みから資金調達までオンライン上でやり取りが完結するため最短2時間で、資金調達が可能です。

累計9.1万社以上にご利用いただいているファクタリングサービスですので、初めての方も安心してお問い合わせください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者