「短期借入金」とは、返済期限が決算日の翌日から1年以内の借入金を仕訳する勘定科目、「短期借入」とは返済期間1年以内の借入金(金融機関からの短期融資など)のことです。

短期借入金は会計に必要な知識であり、短期借入は資金調達に必要な知識となります。

この2つは、カテゴリーが異なる知識ではありますが、「どちらも経営には欠かせない」という意味では、押さえておくべきポイントです。

本記事では、短期借入金・短期借入をそれぞれ、わかりやすく解説します。

本記事のポイント

- 短期借入金・短期借入の基本から解説

- 勘定科目の仕訳を知りたい方、短期借入検討中の方の双方に役立つ知識をご提供

- 短期借入の注意点や他の資金調達法もわかる

「短期借入の会計処理について知りたい」

「短期での借入れを検討している」

…という方におすすめの内容となっています。

この解説を最後までお読みいただければ、「短期借入・短期借入金の基礎知識」はもちろん、メリット・デメリットや多くの方が抱える疑問や不安まで、実務に有用な情報をインプットできます。

正しい会計処理や資金繰りの改善にお役立てください。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要な書類が少ないため最短即日での資金調達が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

1. 短期借入金とは?会計上の基礎知識

まずは、会計用語である「短期借入金」から解説します。

「短期の返済期間で融資を受ける」という意味での短期借入について知りたい方はスキップして、次の章からご覧ください。

1-1. 勘定科目の「短期借入金」とは何か

勘定科目の「短期借入金」とは、決算日の翌日から1年以内に支払期限が到来する借入金のことです。

短期借入金以外の借入金、つまり決算日の翌日から1年を超えて支払期限が到来する借入金は「長期借入金」といいます。

▼ 例:決算日が2022年3月31日の場合

- 支払期限が2023年4月1日の借入金…短期借入金

- 支払期限が2023年4月2日の借入金…長期借入金

1-2. 流動負債と固定負債

支払期限が1年以内か否かで区分するのは、1年基準(ワンイヤールール)に基づいて定められているからです。

▼ 1年基準(ワン・イヤー・ルール)とは?

流動資産か固定資産か、流動負債か固定負債か。これを決める手だての一つとして定められているのがワン・イヤー・ルール。

つまり決算日後1年の間に資金化又は費用化するものを流動資産、1年を超えるものを固定資産、また1年の間に支払期限が到来するものを流動負債、1年を超えるものを固定負債という。

出典: 日本公認会計士協会

短期借入金は「流動負債」に区分される科目です。

▼ 1年基準よる区分

| 流動資産 | 決算日の翌日から1年以内に資金化または費用化する資産 |

| 固定資産 | 決算日の翌日から1年を超えてから資金化または費用化する資産 |

| 流動負債 | 決算日の翌日から1年以内に支払期限が到来する負債 |

| 固定負債 | 決算日の翌日から1年を超えてから支払期限が到来する負債 |

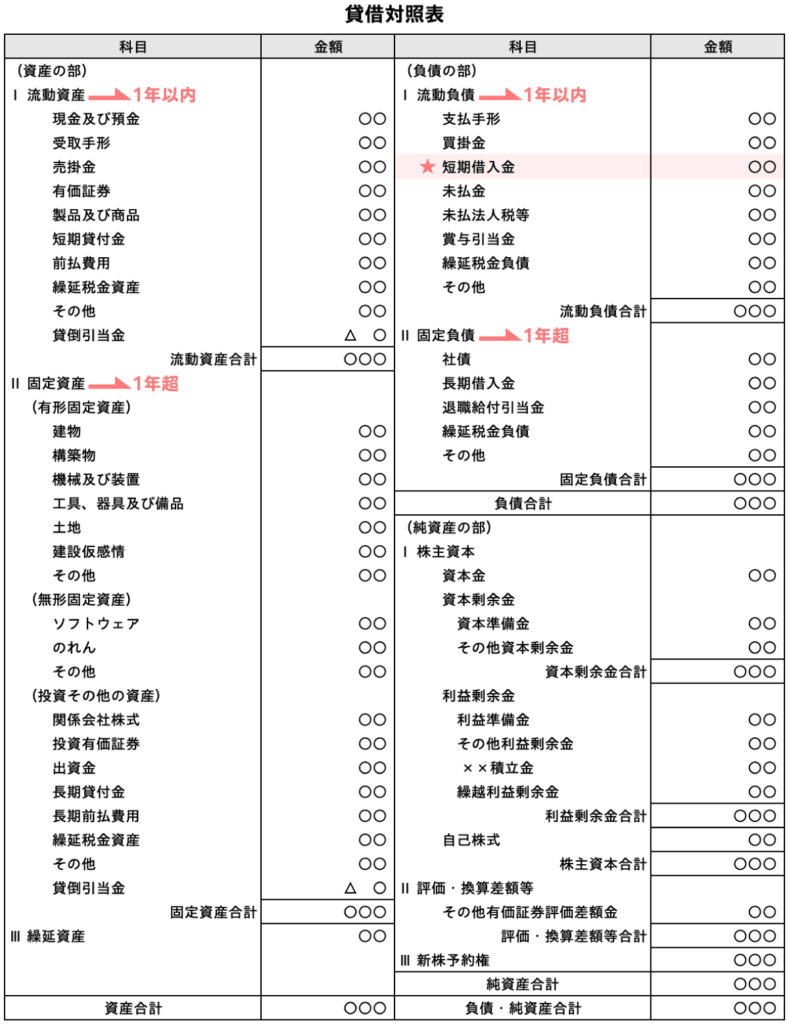

貸借対照表(B/S)で見ると、以下のとおりとなっています。

1-3. 短期借入金の例

具体的な短期借入金の例としては、以下があります。

1-3-1.手形借入金

銀行から融資を受けるとき、返済期間が1年以内の短期融資の多くは「手形貸付」の形式がとられます。

銀行が手形貸付を行って、自社が借り入れた借入金のことを「手形借入金」と呼びます。

手形借入では、借用証書(金銭消費貸借契約書)は交わさず、銀行を受取人とした約束手形を振り出すことによって、融資を受けます。

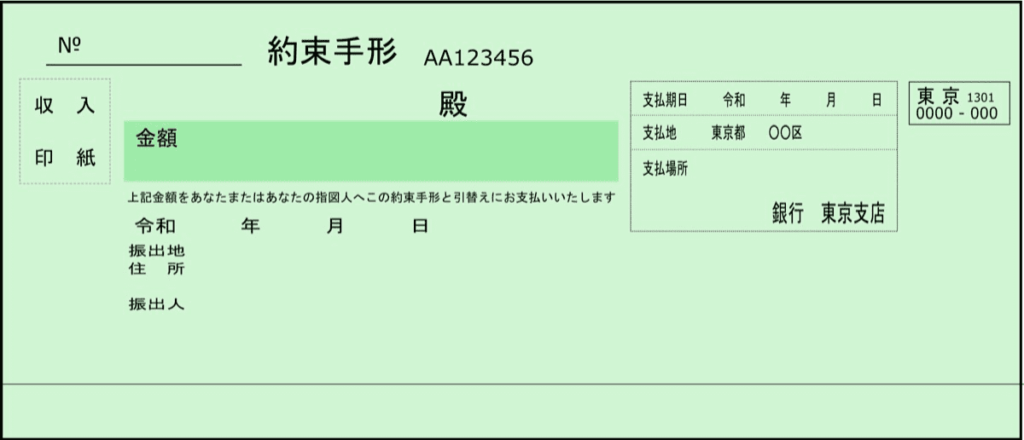

1-3-2.約束手形とは?

一定の金額を一定の時期に一定の場所で支払うことを記載した有価証券。

約束手形とは簡単にいえば「期日までに代金を支払う約束を記した紙(証書)」のことです。

▼ 約束手形のイメージ

1-3-3.当座借越

当座借越は、貸借対照表は短期借入金として表示します。

当座借越とは、あらかじめ銀行と当座貸越契約を締結しておくことで、預金残高を超えた支払いができる仕組みです。

極度額と呼ばれる上限額の範囲内であれば、預金残高が不足していても、小切手や手形の振出ができます。

1-3-4.証書借入金

証書借入金は、借用証書(金銭消費貸借契約書)を交わした借入金です。

前述のとおり、銀行融資では支払期限が1年以内は手形借入・1年以上は証書借入となることも多いのですが、絶対ルールではありません。支払期限が1年以内の証書借入金は、短期借入金に該当します。

1-3-5.支払期限が1年以内になった借入金

最後に、支払期限が1年以内になった借入金も、短期借入金になります。

たとえば、10年間の返済期間で借り入れた借入金は、9年間は長期借入金になりますが、支払期限が残り1年以内となったら、短期借入金になります。

1-4. 短期借入金の仕訳

実際の仕訳を見てみましょう。

1-4-1.借入れを行ったとき

▼ 例:銀行から100万円を借り入れた。返済期限は6か月後である。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 | 1,000,000 | 短期借入金 | 1,000,000 |

1-4-2.返済したとき

▼ 例:借り入れた100万円を利息1万円とともに返済した。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 短期借入金 | 1,000,000 | 普通預金 | 1,010,000 |

| 利息 | 10,000 |

1-4-3.支払期限が1年以内になったとき

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 長期借入金 | 1,000,000 | 短期借入金 | 1,000,000 |

以上が、会計用語としての「短期借入金」の基礎知識となります。

2. これから短期借入をしたい方向けの情報

次に「短期の返済期間で資金を借り入れたい」という方向けの情報をお届けします。

2-1. 短期借入と長期借入の違い

銀行などの融資を行う金融機関では、融資を「短期融資」「長期融資」の2つに区分けしています。

先ほどの会計上の区分と同じく、返済期間によって分けられています。

| 短期融資 | 返済期間が1年以内の融資 |

| 長期融資 | 返済期間が1年を超える融資 |

短期融資は手形貸付、長期融資は証書貸付の方法をとることが一般的です。

手形貸付・証書貸付などの銀行融資については「銀行融資とは?仕組みや審査に通らないケース・申し込みの流れを解説」の記事でまとめていますので、あわせてご覧ください。

2-2. 短期借入のメリット・デメリット

長期借入と比較したときの、短期借入のメリット・デメリットを見てみましょう。

○ メリット:審査に通りやすい

まずメリットとしては「審査に通りやすい」ことです。

金融機関の視点から見ると、長期間の返済よりも短期間の返済のほうが貸倒リスクが小さくなるため、審査に通りやすくなります。

とくに、資金確保の目処が確定している「つなぎ融資」は、スムーズに審査が通りやすくなります。

| つなぎ融資とは? 資金調達は確定しているが、その資金がなんらかの事情によって必要とするときに間に合わない場合、入金時までのつなぎとして行われる融資。ブリッジローン。 出典:コトバンク |

✕ デメリット:資金繰りが厳しくなる

一方、デメリットとして挙げられるのが「資金繰りが厳しくなる」ことです。

「1年以内」という短期での返済となるため、何か予期せぬトラブルなどがあれば、返済遅延から信用不安へつながるリスクがあります。

長期・短期のシミュレーション

上記のほかに「支払う利息」の問題があります。以下の条件で借り入れた場合、返済期間によってどう変わるのか見てみましょう。

▼ シミュレーション条件

| 借入金額 | 100万円 |

| ご返済方法 | 元金均等 |

| 1年間の返済回数 | 12回 |

| 金利 | 2.0% |

| 返済期間 | 返済総額 | そのうち利息 |

|---|---|---|

| 1年 | 1,010,834円 | 10,834円 |

| 2年 | 1,020,833円 | 20,833円 |

| 3年 | 1,030,833円 | 30,833円 |

| 10年 | 1,100,834円 | 100,834円 |

参考:日本政策金融公庫「事業資金用 返済シミュレーション」

事業用の資金の場合、資金を元手に新たな収益を生み出すので、かならずしも返済総額が少ないほうがよいとはいえません。

返済を遅らせ、手元に残した資金を高い利回りで運用したほうが、会社に残る利益が大きくなる、という考え方ができます。

2-3. 返済期間はできるだけ長くとるのが基本

短期借入は、明確な何らかの意図があれば別ですが、「借金は早く返したいから短期がいい」といった感覚的な問題であれば、返済期間はできるだけ長くとって、ゆっくり返すのが基本のセオリーといえます。

金融機関と交渉する際にも、1年ではなく2年、2年ではなく3年…と、できるだけ返済期間を長くできないか相談します。

たとえば近年では、コロナ禍など予期せぬ事態で資金繰りに苦しむ事業者が多数出ました。

今は大丈夫と思っていても、何があるかわかりません。できるだけ返済期間に余裕を持って借り入れることが、リスクヘッジにつながります。

支払う利息が気になる方は、資金に余裕が出たときに繰上返済することで、後からでも利息は減らせます。

3. 借入れではない短期の資金調達手段「ファクタリング」

「長期的な負債を抱えるのは嫌だけれど、いますぐ手元資金を増やしたい」という場合には、短期借入ではなくファクタリングの活用を検討してみてください。

3-1. ファクタリングとは?

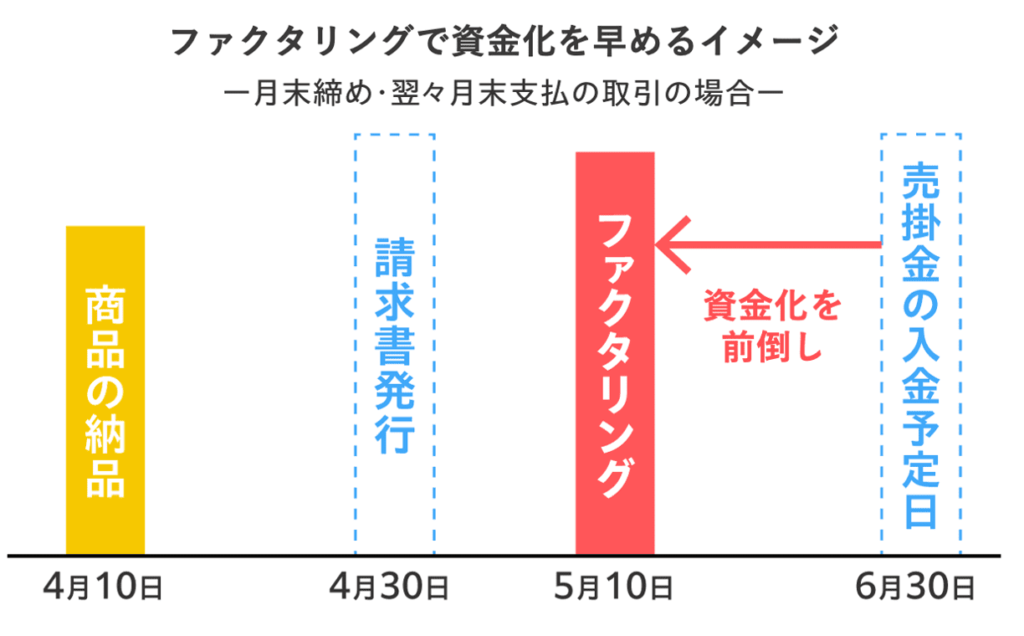

ファクタリングとは、売掛金(売掛債権)を売却することで早期に現金化(資金化)する資金調達方法です。

2か月先、3か月先……と未来に入金予定の売掛金があれば、その売掛金(売掛債権)を売ることで、売買代金をすぐに入手できます。

欧米諸国では一般的な手法ですが、近年は日本国内でも急速に利用が進んでおり、ぜひマスターしておきたい資金調達法です。

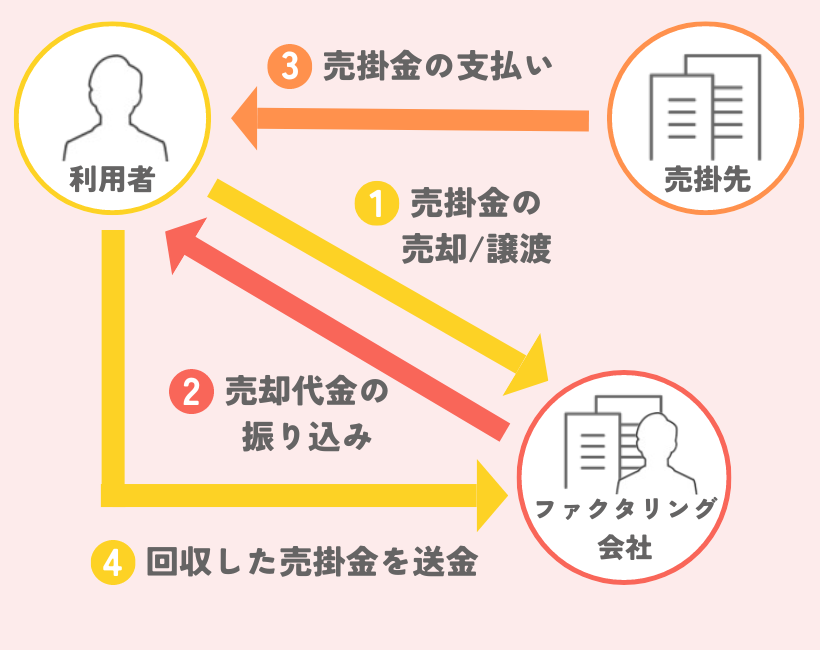

3-2. ファクタリングの仕組み

ファクタリングは、ファクタリングを事業として行っているファクタリング会社との間でファクタリング契約を締結し、代金を受け取る仕組みとなっています。

※2者間ファクタリングの仕組み

ファクタリング会社と利用者の2者で契約する「2者間ファクタリング」と、売掛先も含めた3者間で契約する「3者間ファクタリング」の2種類のやり方があります。

3者間ファクタリングの場合、手数料を抑えて利用できるものの、利用の際に売掛先の承諾が必要になるため、急ぎ資金調達をしたい方には2者間ファクタリングがおすすめです。

借入ではない資金調達方法「ファクタリング」の仕組みやメリットをより詳しく知りたい方はこちらをご覧ください。

| 資金調達するならビートレーディングのファクタリングがおすすめ! |

|---|

| ビートレーディングのファクタリングは ・最短2時間で資金調達が可能! ・お申し込みに必要な書類はたったの2点 ・調達可能額無制限! 累計取引社数9.1万社以上と豊富な取引実績があり、安心して利用することができます。 さらに他社と比較しても入金スピード・買取可能金額に優れているのが特徴です。 Webフォーム・電話・メールで無料で相談・見積りを行っているので、お気軽にご相談ください。 |

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

4. 短期借入金でよくある質問

最後に、短期借入金でよくある質問にお答えします。

4-1. 【Q1】社長からの借入の仕訳は短期借入金でOK?

法人が代表者から借入れしている場合、1年以内に返済予定の場合は、短期借入金に計上します。返済まで1年を超える場合には、長期借入金です。

なお、「法人の経費を、代表者の現金やクレジットカードで支払った」という場合も、短期借入金を使用します。

▼ 例:法人で使用する消耗品5,000円を代表者のクレジットカードで支払った。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 消耗品費 | 5,000 | 短期借入金 | 5,000 |

4-2. 【Q2】短期借入金を借り換えしたらどう処理する?

短期借入金を、長期借入金に借り換えして一括返済した場合の仕訳は、以下のとおりです。

▼ 例:元本90万円の短期借入金を利息10,000円とともに返済し、新たに1年を超える返済期間で100万円を借り入れた。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 短期借入金 | 900,000 | 長期借入金 | 1,000,000 |

| 利息 | 10,000 | ||

| 普通預金 | 90,000 |

4-3. 【Q3】短期借入金が増加しているのですが…

自社、あるいは取引先企業や投資先などの貸借対照表(B/S)をチェックしているときに、「短期借入金の増加」に気づいたら要注意です。

短期借入金の増大は、倒産の兆候ともいわれています。

▼ 参考

• 自社の「短期借入」が増えてしまう理由と改善方法

自己資本と長期借入で固定資産をまかなうことができず、毎月の返済金額も大きくなり、資金繰りが悪化していきます。

安易に短期借入に依存せず、先ほどご紹介したファクタリングなどの資金調達も活用しながら、資金繰り改善を図る必要があります。

4-4. 【Q4】短期借入を返済できないときは?

資金繰りに行き詰まり、短期借入の返済が難しいときは、リスケジュール(略称:リスケ)の交渉を行います。リスケジュールとは、金融機関が貸付条件を変更することです。

借り手から見ると、借入金の返済が困難になったときに、金融機関に対して毎月の返済金額の減額や返済猶予を依頼することをリスケといいます。

「そんなことができるのか?」と思われるかもしれませんが、経済産業省は中小企業者のリスケジュールを支援する姿勢を見せており、金融機関には柔軟な対応を求めています。

たとえば近年では「新型コロナ特例リスケジュール支援」が行われています。

借入金が返済できないからといって、慌てて条件の悪い高金利の借入れを増やすのではなく、まずは金融機関に相談することが大切です。

参考: J-Net21「リスケジュールについて教えてください。」

5.まとめ

本記事では「短期借入」をテーマに解説しました。要点を簡単にまとめます。

勘定科目における「短期借入金」とは、支払期限が1年以内の借入金をいい、貸借対照表(B/S)上では「流動負債」に区分されます。

融資として捉えたとき、短期借入のメリットは審査に通りやすいこと、デメリットは資金繰りが厳しくなることです。

基本的には、借入れの返済期間はできるだけ長くとるのがセオリーと覚えておきましょう。

借入れではない短期の資金調達手段としては「ファクタリング」がおすすめです。

状況に合わせて適切な資金調達手段を使いこなし、財務的に健全な経営を目指していきましょう。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者