「材料費の支払いが迫っているのに、手元の資金が足りない…」

そんな状況に直面すると、どう資金を工面すればよいのか不安になりますよね。

資金繰りが苦しいときは、まず目の前の支払いを乗り切るための資金調達が最優先です。

一方で、同じ状況を繰り返さないためには、資金不足の原因を把握し、根本的な改善に取り組むことも欠かせません。

この記事では、資金繰りが苦しいときの資金調達方法や、緊急時に取るべき行動、資金不足を防ぐための改善策を分かりやすく解説します。

資金ショートを回避し、安定した経営につなげるための参考にしてください。

資金調達を検討中の法人の方へ | 国も推奨する融資以外の選択肢

ファクタリングは売掛金を現金化する資金調達方法です。

審査では売掛先の信用力を重視するため、融資が難しい場合でも利用できる可能性があります。

▼ビートレーディングのファクタリングの特徴

☑最短2時間でお申し込み~資金調達まで完了

☑決算書不要!必要書類は2点~

☑売掛先の信用力を重視した柔軟な審査

「自社も使えるのか分からない」

「手数料や条件を知りたい」

そんな方は、まずはお気軽にご相談ください。

目次

1.資金繰りが苦しい!緊急時の資金調達方法4選

資金繰りが苦しく本当にひっ迫した状態に陥っている場合、まずこの窮地を脱することが先決です。

早急に資金を調達して資金ショートを防ぎましょう。

この章では数日~1週間以内に資金を調達する方法をおすすめ順に4つ紹介していきます。

下記いずれかの方法でひとまずは急場をしのぐことができます。

■即効性の高い資金調達方法/おすすめ順

| ①ファクタリング ②手形割引 ③ビジネスローン ④カードローン |

どの方法も一時的な資金不足を解消するのには向いていますが、融資などに比べ手数料や利息が高いため、長期的な利用にはあまり向いていません。

これらの方法で資金ショートを防げてもまだ苦しい状況が続くなら、5章で解説する資金繰りを根本から改善する方法を実践していく必要があります。

なお、緊急時以外の資金調達方法は4章で紹介しています。

数週間~数か月まで入金を待てる場合や長期的な資金調達方法を探している人はそちらをご覧ください。

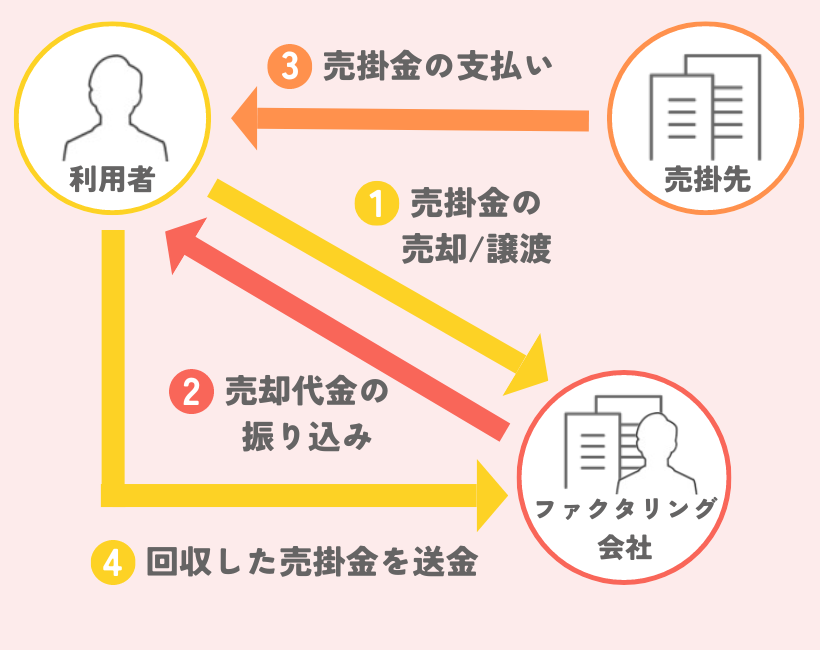

1-1.ファクタリング

緊急時に利用できる金融サービスの中で最もおすすめできるのがファクタリングです。

ファクタリングとは次のようなサービスを指します。

ファクタリング

利用者(お客様)が保有する売掛金をファクタリング会社に買い取ってもらうことにより、本来の入金日より早く売掛金を資金化できる。 申込先:ファクタリング会社・銀行・信販会社・消費者金融など

売掛金は本来入金までに1~2か月かかりますが、ファクタリング会社に売掛金を売却することで即日~1週間で資金調達が可能です。

利用者は売掛先から代金を振込まれたらファクタリング会社に回収金を支払います。

つまり受け取るはずの金銭を手数料を支払うことで予定より早く資金化するだけなので、利用額を誤ることもなく、支払いの目処も立っています。

そういう点からファクタリングは紹介する4つの方法の中で最も安全性と確実性が高いので、売掛金を保有しているなら利用を検討してみてくださいね。

資金繰りが苦しいときに利用できる「ファクタリング」の基礎知識についてはこちらのコラムをご覧ください。

ファクタリングを利用する場合のメリット・デメリット、おすすめな人を下記にまとめました。

| ファクタリングのメリット |

|---|

| ・最短即日で入金 ・自社の業績が悪くても利用できる |

| ファクタリングのデメリット |

|---|

| • 手数料が高い(相場:2%~18%) • 資金化できるのは売掛金の額の範囲内のみ |

| ファクタリングがおすすめな人 |

|---|

| • 売掛金を保有している人 |

なお、ファクタリングを利用する際は下記2つの注意点を守って進めるようにしましょう。

■ファクタリング利用時の注意点①

| ◎高額な手数料に注意 ファクタリングの手数料は他の金融サービスの金利に比べて割高ですが、高すぎる手数料はかえって資金繰りを圧迫します。 複数の会社に見積依頼して比較検討するのが良いでしょう。 |

■ファクタリング利用時の注意点②

| ◎悪徳業者に注意 ファクタリングを装った悪徳業者が悪質な貸付を行っているケースがあります。 契約書が債権譲渡契約(売買契約)であること・償還請求権がない(ノンリコース)ことを確認して契約しましょう。 |

上記項目に気をつけるためにもファクタリングは信用できる会社選びが重要です。

こちらの記事では大手優良ファクタリング会社を20社紹介しているので、会社を選ぶ際に参考にしてくださいね。

「大手優良ファクタリング会社のおすすめ20選|選び方も解説」

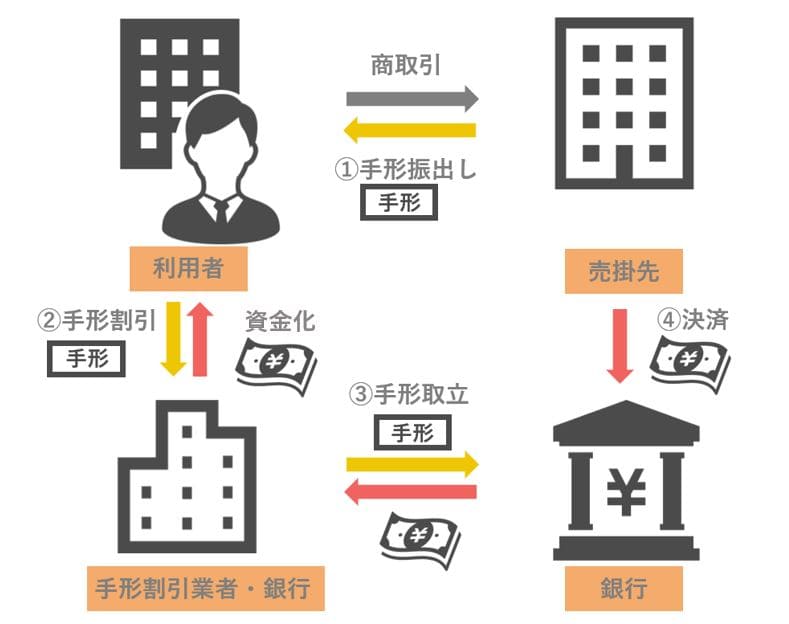

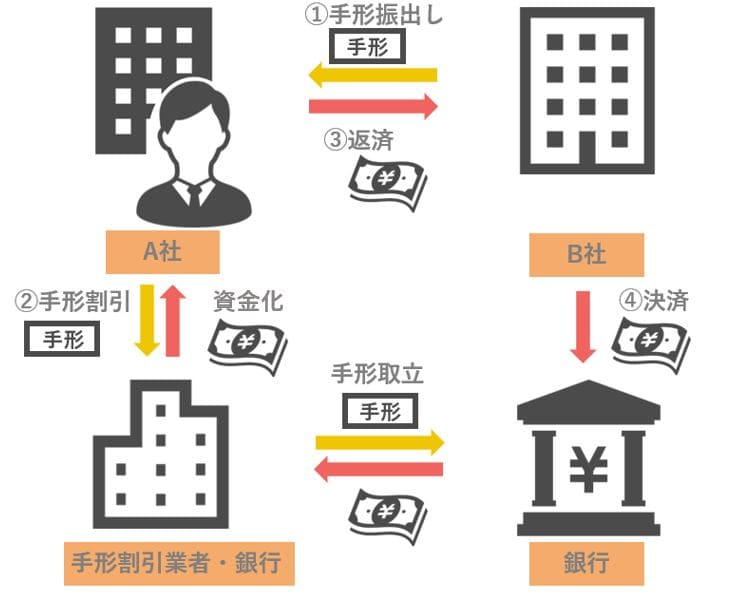

1-2.手形割引

商取引で決済手段に手形を受け取っている場合は手形割引による資金化を検討しましょう。

手形割引

売掛先から振り出された手形を期日前に取引銀行か手形割引業者に買い取ってもらうこと。

申込先:銀行・信用金庫・信用組合・手形割引業者

※手形割引業者…銀行・信用金庫・信用組合以外で手形割引を行う業者。貸金業者をはじめとし総合商社や物流業者など様々な業種が参入

手形は通常記載された期日になるまで支払いを受けられませんが、割引手数料を支払うことで早期に資金化が可能です。

他の融資に比べて審査が通りやすく、特に手形割引業者だと手形のみが審査対象のため早ければ即日に資金を調達できます。

銀行・信用金庫・信用組合だと利用者も審査対象になるためその分審査期間が長く、1週間ほど見積もった方がよいでしょう。

手形割引も手数料を支払うことで受け取る金銭の入金日を早める仕組みなので、ファクタリングと同じく安全性と確実性が高いためおすすめです。

しかし万が一手形が不渡りになった場合は買い戻す必要があるリスクを理解しておきましょう。

| 手形割引のメリット |

|---|

| • 審査が通りやすい • 手数料が安い(目安:銀行・信用金庫・信用組合2%~4.5%、手形割引業者2.5%~15%) |

| 手形割引のデメリット |

|---|

| • 手形が万が一不渡りになった場合は買戻しの義務が発生する |

| 手形割引がおすすめな人 |

|---|

| • 手形を保有している人 |

1-3.ビジネスローン

ビジネスローンとは次のようなサービスです。

ビジネスローン

事業資金としての利用を目的としたローン商品。利用限度額の範囲内で繰り返し利用可能。

申込先:銀行・信販会社・消費者金融など

ビジネスローンは様々な金融機関や貸金業者が提供していますが、どこに申し込むかによって審査期間が異なります。

■入金までの所要日数の目安

| 銀行 | 3~5営業日 |

| 信販会社 | 最短3日 |

| 消費者金融 | 最短即日 |

急ぐ場合は消費者金融がよりスピーディーですが、その分金利も高くなるので借入先は慎重に選びましょう。

ビジネスローンは一般的な融資よりも審査期間が短く基準も甘めなので、緊急時の資金調達方法としておすすめです。

しかし消費者金融から借り入れる場合は今後別の金融機関での融資審査にマイナス影響を及ぼしかねません。

また、返せないとさらに自分の首を絞めることになるので、あくまで一時的な資金繰りとして返せる範囲内での利用に留めましょう。

| ビジネスローンのメリット |

|---|

| • 総量規制の対象にならない • 原則として無担保・無保証 |

| ビジネスローンのデメリット |

|---|

| • 金利が高い(相場:銀行1%~14%、ノンバンク5%~18%) • 借入限度額が低い(目安:300~500万円) • 他の銀行や公庫からの印象が悪くなる |

| ビジネスローンがおすすめな人 |

|---|

| • 資金繰りは苦しいものの経営状況は悪くない人 |

1-4.カードローン

カードローンとは次のようなサービスです。

カードローン

資金使途は自由。利用限度額の範囲内で繰り返し利用可能。

申込先:銀行・信販会社・消費者金融など

カードローンはビジネスローンと違い使途を問われないので審査がスピーディーで、最短1時間で融資を受けられるケースもあります。

しかしビジネスローンと同じく消費者金融から借入れると今後の銀行との取引で印象が悪くなります。他に資金調達の方法がない場合の最終手段と考えておきましょう。

| カードローンのメリット |

|---|

| • 融資までが圧倒的に早い(最短1時間) • 資金使途が自由 • 借入限度額が高め(目安:500~1,000万円) |

| カードローンのデメリット |

|---|

| • 手数料が高い(相場:銀行4.5%~18%、ノンバンク15%~18%) • 総量規制の対象となる • 他の銀行や公庫からの印象が悪くなる |

| カードローンがおすすめな人 |

|---|

| • 早急に資金が必要な人 • 他に資金調達の手段がない人 |

2.緊急時を乗り切るために資金調達と同時にやるべきこと2つ

資金繰りが苦しい緊急時は資金調達と下記2つのことを並行して実行していきましょう。

そうしないと資金の方はなんとか工面できたとしても社会的信用を失ってしまいかねません。

| ◎支払いの優先順位を決める ◎返済や支払いを延期・分割してもらう |

それではひとつずつ詳細をお伝えしていきます。

2-1.支払いの優先順位を決める

支払いが必要なものは全て期日までに入金できれば理想ですが、支払うお金がないのであれば優先順位をつけて払っていく他ありません。

基本的には次の順番で支払いを進めていきましょう。

■支払いの優先順

| ①振り出した手形・小切手 ②人件費 ③買掛金 ④家賃・光熱費 ⑤銀行等への返済 ⑥税金・保険料 |

この順番は次の2つの基準からまとめました。

◎支払い期日の延期が不可または困難

◎失った場合の損害の大きさ

なお、期日までに支払いできそうにない場合は、必ず事前に連絡を入れましょう。

事前に連絡があるかないかでは信用度の低下具合が雲泥の差で、今後の関係性にも影響します。

自身が大変な状況ではありますが、相手の立場になって動くことが大切です。

ではそれぞれのポイントをお伝えしていきます。

①振り出した手形・小切手

振り出した手形・小切手は支払期日までに必ず決済しましょう。決済できないといわゆる「不渡り」の状態になります。

一度不渡りを出すと全ての金融機関に警告としてその事実が通知されます。

さらに6か月以内に再度不渡りを出してしまうと全金融機関に取引停止報告が通知され、2年間取引ができなくなってしまいます。

②人件費

賞与はともかく月々の給与の支払いが遅れてしまうと従業員は不信感を抱き、離職や士気の低下を招いてしまいます。

どうしても支払えない場合は必ず事前に十分な説明と先の見通しを伝えましょう。

③買掛金

仕入れ先や下請け業者に支払を延ばしてもらえるか一度相談してみましょう。

しかし支払いがずっと滞ると受注を受けてもらえなかったり、先方も資金繰りに苦しめられる状況を引き起こしてしまいます。

④家賃・光熱費

家賃は貸主に事前に相談しましょう。

光熱費は1か月程度なら待ってもらえますが、支払いが長く止まっているとある日突然供給が止まってしまう恐れがあります。

⑤銀行等への返済金と⑥税金・保険料については延期の申し込みができるので、次節で解説していきます。

2-2.返済や支払いを延期・猶予してもらう

次の項目は返済または支払いを延期・猶予してもらうことが可能です。

◎銀行などの借入返済金

◎税金・保険料

それぞれの申請方法を確認していきましょう。

2-2-1.銀行にはリスケ交渉する

「リスケ」とは融資の返済条件を変更することを指し、具体的には月額返済額をしばらく減額してもらうか、返済期限を延長してもらいます。

リスケ交渉のためには業績を立て直すための経営改善計画書を作成しますが、その内容に納得してもらえればリスケに応じてもらえる可能性が高くなります。

なお、リスケは通常6か月~1年と期限が設けられ、リスケ中は同銀行から新たな融資は受けられないので注意しておきましょう。

2-2-2.税金・保険料は猶予を申請する

事業状況が良くない場合、税金・保険料は各管轄署に申請すれば分割か据え置きの猶予を受けられます。

決められた期限までに申請することによって延滞金が免除・軽減され、差し押さえも回避できるので事前に手続きをしておきましょう。

各手続きは下表を参考に行ってくださいね。

■法人税

| 猶予制度 | 最大1年間据え置きまたは分割納付 |

| 申請期限 | 納期限から6か月以内 |

| 申請先 | 所轄の税務署 検索方法 |

| 手続き詳細 | 国税庁HP |

■厚生年金保険料

| 猶予制度 | 分割納付 |

| 申請期限 | 納期限から6か月以内 |

| 申請先 | 管轄の年金事務所 検索方法 |

| 手続き詳細 | 日本年金機構HP |

■労働保険料

| 猶予制度 | 最大1年間据え置き |

| 申請期限 | 納期限から6か月以内 |

| 申請先 | 管轄の労働局 検索方法 |

| 手続き詳細 | 厚生労働省HP |

3.緊急時でも融通手形は絶対にやってはいけない!

どんなに資金繰りが苦しくとも融通手形に手を出すのは絶対にやめましょう。

融通手形の仕組みと危険性を解説していきます。

融通手形

実際には商取引がないのに資金調達のために振り出される手形。

2者間以上で協力して行う。

■融通手形の仕組み

| ①資金繰りに苦しむA社が親交のあるB社に手形を振り出してもらう ②A社が手形割引で手形を資金化する ③A社は手形の満期日までにB社に手形の金額を振り込んで返済する ④期日になるとB社の当座預金から引落しされる |

少々複雑ですが、つまりは手形という方法を使って実質A社はB社からお金を借りたという状況です。

融通手形は手形を振り出してくれる会社さえ見つかれば、手形割引で手早く簡単に資金調達をすることができます。

しかし手形の満期日までに返済の金額を用意できなければ、当然また資金繰りに苦しむようになり、最悪の場合は倒産につながりかねません。

そうなるとB社の方も手形が不渡りになったり連鎖倒産に追い込まれてしまったりするでしょう。

また、融通手形を行って決算を粉飾することでコンプライアンス違反となり、ついには倒産してしまったという事例も少なくありません。

粉飾は社会的信用を失墜させるだけでなく刑事罰も科されます。

過去には下記のような事例も発生しています。

■融通手形による逮捕事例

| 鉱物販売会社ノザックが振り出してもらった巨額の融通手形の金額を返済できず倒産し、多くの手形が不渡りに。 2007年、雲隠れしていた社長を詐欺容疑で逮捕。 |

融通手形に手を出すと破滅を招く危険性があるということがお分かりいただけたでしょうか。

融通手形はコンプライアンスに抵触するだけでなく他社も巻き込んだ資金トラブルに発展する危険性があるので、資金繰りが苦しい状況でも絶対に手を出さないようにしましょう。

4.緊急時以外の資金調達方法

下記ケースに該当する場合は他の資金調達方法も検討しましょう。

◎一時的な資金調達方法で窮地を抜け出せたから、長期的に資金計画を立てたい

◎資金繰りは苦しいけどなんとかやりくりをできている

◎支払いまでに猶予がある

このように数週間、数か月なら経営が持ちこたえられる場合は次の方法も選択できます。

■緊急時以外の資金調達方法

| ◎補助金・助成金の活用 ◎金融機関からの融資 |

それぞれ見ていきましょう。

4-1.補助金・助成金の活用

補助金・助成金は返済の必要がないので、まずは利用できる制度がないか探してみましょう。

ただし補助金・助成金は申込や審査に時間がかかる上、ほとんどの場合が後払いです。

入金まで待てない場合は次節で紹介する金融機関の融資の方が向いています。

補助金・助成金の種類は常時と一時を合わせると数千種類もありますが、主催機関によって主に次の4種類に分けられます。

■補助金・助成金を主催している団体

| ◎経済産業省(中小企業庁) ◎厚生労働省 ◎地方自治体 ◎その他 |

ここではそれぞれの代表的な制度と、補助金・助成金の検索方法をお伝えしていきます。

■経済産業省(中小企業庁)

経済産業省では中小企業振興、地域活性、女性若者の活躍支援などを目的とした補助金制度が多く設けられています。

経済産業省の主な制度

| 小規模事業者持続化補助金 | 販路開拓の取り組みを支援 例:商品宣伝、ホームページ開設、展示会出展など |

| IT導入補助金 | 業務効率化や自動化に向けてのITツール導入を支援 |

| ものづくり補助金 | ものづくりやサービスの新事業を始めるための設備投資や開発費を支援 |

各制度の詳細や他の補助金・助成金検索は経済産業省のページからご確認ください。

■厚生労働省

厚生労働省では職業能力向上や雇用促進をサポートする助成金制度が用意されています。

厚生労働省の主な制度

| キャリアアップ助成金 | 社内の非正規雇用労働者のキャリアアップ等を促進するための支援 |

| 人材確保等支援助成金 | 従業員が働きやすい職場環境づくりを支援 |

| 中途採用等支援助成金 | 中高年齢者(40歳以上)を雇用する場合の必要経費を支援 |

各制度の詳細や他の補助金・助成金検索は厚生労働省のページからご確認ください。

■地方自治体

都道府県や市区町村が地域産業振興などを目的として独自の制度を実施しています。

どんな制度があるかは「都道府県・市区町村名+補助金」「都道府県・市区町村名+助成金」で検索してみてください。

こちらの独立行政法人中小企業基盤整備機構のポータルサイトなら検索結果を一覧で見ることができるので大変便利です。

支援情報ヘッドライン | J-Net21[中小企業ビジネス支援サイト]

■その他

他にも様々な民間企業や財団、政府系機関が補助金・助成金制度を設けています。

公益財団法人・助成財団センター(JFC)の情報サイトでは約2,100件の助成財団データベースが収録されています。

検索条件を絞りながら事業に合いそうなものを探してみてくださいね。

4-2.金融機関からの融資

長期的な資金調達が必要なら金融機関からの借入を検討しましょう。主な借入先としては次の機関が挙げられます。

■融資の主な借入先

| ◎銀行 ◎信用金庫 ◎日本政策金融公庫 |

まずは各機関を利用する場合の審査期間・審査基準・金利を比較した表がこちらです。

| 借入先 | 銀行(制度融資) | 銀行(プロパー) | 信用金庫 | 日本政策金融公庫 | マル経 (日本政策金融公庫) |

| 審査期間 | 1か月 | 2~3週間 | 3~4週間 | 2~3週間 | 1か月 |

| 金利 | 1.5%~3% | 1%~3% | 2%~5% | 0.3%~2% | 1.22% |

| 審査基準 | 優しい | 厳しい | 普通 | 厳しい | 普通 |

銀行や信用金庫については借入条件によって利息は大きく変動するので、あくまで参考程度に留めておいてください。

続いて各機関の詳細は次のとおりです。

■銀行(制度融資または保証付き)

| 特徴 | 自治体が斡旋する信用保証協会の保証が付く |

| メリット | 審査が優しい 自治体が利息・保証料の一部を補助してくれることも |

| デメリット | 保証料が発生する |

| おすすめな人 | 自治体ごとの条件にあてはまる人 ※「自治体名+制度融資」で検索して要確認 |

■銀行(プロパー)

| 特徴 | 信用保証協会の保証がない直接 融資 |

| メリット | 金利が低い |

| デメリット | 審査が厳しい 審査期間が長い 創業融資には向かない |

| おすすめな人 | 創業前や直後ではなく、運営の 実績がある人 会社の信用度を上げたい人 |

■信用金庫

| 特徴 | 地域の繁栄を目的とした非営利法人の協同組織 |

| メリット | 中小企業や個人事業主が利用しやすい |

| デメリット | 地域が限定される 会員になる必要がある |

| おすすめな人 | 地域振興につながる事業の人 |

■日本政策金融公庫

| 特徴 | 政府系金融機関 中小企業が対象 |

| メリット | 金利が低い 実績がなくても借入しやすい 長期の借入(設備資金10年から20年、運転資金5年から7年)が可能 |

| デメリット | 審査項目や提出資料が多い |

| おすすめな人 | 創業融資が必要な人 長期の借入を計画している人 |

■マル経(日本政策金融公庫)

| 特徴 | 日本政策金融公庫に商工会議所を通じて申請する 従業員20人以下・創業1年以上の小規模事業者が対象 |

| メリット | 金利が低い |

| デメリット | 審査期間が長い |

| おすすめな人 | 審査期間が長くても金利を低く抑えたい人 |

5.資産繰りが苦しい原因を追究して改善

冒頭でも述べましたが、資金不足をその場しのぎで乗り切れても、資金繰りが悪化する原因を突き止めて改善しなければまた同じような危機に陥る可能性があります。

この章では資金繰りを圧迫する原因を5つ紹介し、それぞれの改善方法もお伝えしていきます。

■資金繰りが苦しい5つの原因と対策

| ◎お金の流れを把握していない→資金繰り表をつくる ◎無駄な経費→削減 ◎不要な資産→売却 ◎在庫過多→見直し ◎売掛先からの入金が遅い→支払サイトを短くしてもらう |

一度見直せば効果が続く項目ばかりなので、根本から資金繰りを立て直していきましょう。

5-1.お金の流れを把握していない→資金繰り表をつくる

お金の流れを把握していないと、大きな支出が重なった際に黒字経営でも資金ショートを引き起こします。

そのような事態を防ぐためには資金繰り表を作成してお金の流れを管理しましょう。

単純な方法ではありますが、表を作成して管理するだけでも効果が大きいので、まずは取り組みたい項目です。

では資金繰り表について、概要と作成方法、期待できる効果を紹介していきます。

資金繰り表

お金の入出管理を記録。

キャッシュフロー計算書が過去の実績を外部に公表するための資料であるのに対し、資金繰り表は過去の実績から数か月先のお金の流れを予測して資金管理するための社内用のデータ。

資金繰り表はExcelか会計ソフトで作成できます。事業内容によって記入項目はもちろん異なりますが、下記形式を参考に作成してみてください。

テンプレートをダウンロードすることもできるので、「資金繰り表+テンプレート」などで検索してみましょう。

ポイントは先の予定も書き込むこと。

キャッシュフロー計算書や月次試算表をもとに3か月先ぐらいまでの見通しを立てましょう。

このような資金繰り表を作成して活用することで、次のような効果が期待できます。

| 資金繰り表活用のメリット |

|---|

| • 未来の支払い予定を可視化することで、事前に対策ができる • 金融機関に融資を申請するときの書類として使える |

例えば未来のある時期に支払いが集中することが事前に分かっていれば、予定していた設備購入を遅らせたり、対策を講じることができます。

お金の流れを可視化することで、意識も大きく変わってくるでしょう。

是非積極的に活用してみてください。

5-2.無駄な経費→削減

不必要な経費がないか、今一度チェックしてみましょう。削れそうな項目としては下記が挙げられます。

■コストカットできる費用

| ・消耗品 ・接待・交際費 ・通信費 ・人件費 ・福利厚生費 ・光熱費 ・減価償却費 ・家賃 |

ただ単にコストカットしていくのではなく、業務改善と結び付けて見直していくのがおすすめです。

例えば次のような方法だと従業員の士気を下げることなく前向きに取り組めるでしょう。

■ペーパーレス化

ペーパーレス化は代表的なコストカット事例です。

業務書類から給料明細、有給休暇申請書などをデジタル化することによって下記経費だけでなく手間も省けて作業効率アップも期待できるでしょう。

| ・用紙代 ・インク代 ・複合コピー機(リース・メンテナンス代) |

■働き方改革

単純に人件費を削るとなると従業員の不満が募るので、労働環境改善を目的としてコストカットを進めていきましょう。

まずは残業時間や休日出勤を減らすこと。

残業代はもちろん光熱費や交通費もカットできる上、従業員の幸福度も増します。

それを実現するためにも作業効率を上げるため従業員一丸となって取り組んでいきましょう。

在宅勤務の導入や出張の削減も効果的ですね。

オンライン化は時代の潮流に乗るためにも必要な取り組みです。

5-3.不要な資産→売却

不要な資産は売却も視野に入れましょう。

特に維持費がかかるものは本当に必要かどうかよく考えてみてください。

■売却できる会社の資産

| ・会社名義の不動産 ・社用車 ・不良在庫 ・美術品やインテリア ・その他業務上不要なもの |

不動産や車は維持費だけでなく税金やメンテナンス代もかかってきます。

その他のものについても保管しているだけでもその場所代にも家賃がかかっていると考えてみましょう。

売却すると資金も調達できるので、今一度整理してみるのがおすすめです。

5-4.在庫過多→見直し

倉庫にある原材料や製品の量が多すぎるのも資金繰りを圧迫する原因のひとつです。

在庫が多すぎるとそれだけ仕入れにお金をかけているということなので、在庫の量が適正になるよう再度過去の販売実績等をチェックしながら調整しましょう。

余剰在庫を減らすことで次のような効果が期待できます。

■余剰在庫を減らすメリット

| ・仕入れ金を減らせる ・保管費用(場所代・空調代)を減らせる ・売れないときのリスクを軽減 ・作業効率の向上 |

5-5.売掛先からの入金が遅い→支払サイトを短くしてもらう

売掛金の回収が遅いことは多くの事業主の資金繰りを苦しめている主な要因です。

売掛先との関係性にもよりますが、相談が可能であれば持ち掛けてみましょう。

納期や売上日を調整することで支払サイトを短縮できるかもしれません。

支払サイト

取引代金の締め切り日から代金が支払われるまでの期間。

例)月末締め翌月払い、など

また、手形の支払いなら振込に変更してもらうというのもひとつの手です。

先方も従来の慣習やデフォルトに従ってこれまでの入金方法を続けているだけという可能性もあります。

6.まとめ

本記事を読んで資金繰りが苦しい現状をなんとか打破できそうでしょうか。

あらためて本文でお伝えした内容をおさらいします。

まずは早急に資金が必要なときの資金調達方法を紹介しました。

| 緊急時の資金調達方法4選 |

|---|

| 1.ファクタリング 2.手形割引 3.ビジネスローン 4.カードローン |

資金調達と同時に、資金繰りが苦しい状況ですべきこと・苦しい状況でもしてはいけないことも理解しておく必要があります。

| 緊急時を乗り切るために資金調達と同時にやるべきこと2つ |

|---|

| 1.支払の優先順位を決める 返済や支払を延期・猶予してもらう |

| 緊急時でも絶対にしてはいけないこと |

|---|

| 融通手形を振り出してもらう |

次に、資金繰りの危機を乗り越えたときまたは資金調達に少し猶予がある場合の資金調達方法がこちらです。

| 緊急時以外の資金調達方法 |

|---|

| 1.補助金・助成金の活用 2.金融機関からの融資 |

今後再び資金不足にならないよう、原因を突き止めて改善に取り組みましょう。

| 資金繰りが苦しい原因5つと改善方法 |

|---|

| 1.お金の流れを把握していない→資金繰り表をつくる 2.無駄な経費→削減 3.不要な資産→売却 4.在庫過多→見直し 5.売掛先からの入金が遅い→支払サイトを短くしてもらう |

この記事を基に、資金繰りが苦しい状況から脱却することができ、健全な資金繰りに立て直せるよう願っております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者