最短2時間で入金可能な資金調達

2者間ファクタリング

【公式】ビートレーディング|ファクタリングのパイオニア

\ 担当者に相談で安心! /利用を相談する

\ やりとり不要で早い! /今すぐ審査に進む

受付 平日9:30~18:00

ビートレーディングは創業から10年以上、ファクタリング専門の会社として、多くの方に

選ばれ累計取引社数9.1万社、累積買取額1,824億円(2026年3月時点)を達成しました。

これまでの経験と実績からスピーディーな審査と対応を実現しています。

サービスの強みについて詳しくはこちら

ビートレーディングでは

2種類の契約方法に対応しています。

最短即日で手軽な資金調達

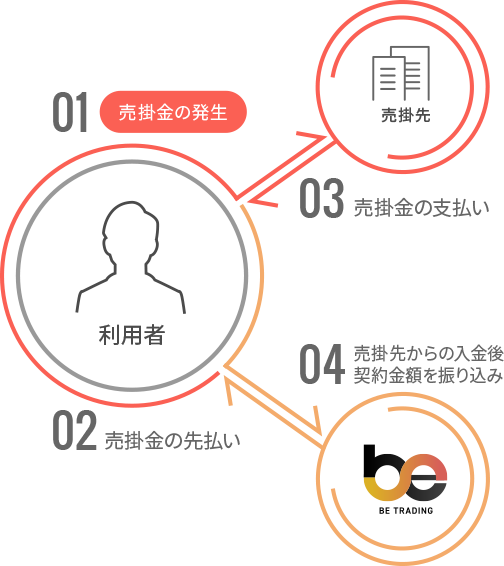

ファクタリングは、売掛金をファクタリング会社が買い取ることで、売掛金を早期に現金化する

サービスです。

その中でも2者間ファクタリングは利用者とファクタリング会社の2者で契約するため、原則として

売掛先への連絡が必要ありません。そのため、必要な時に速やかに資金調達が可能です。

その他、万が一売掛先が倒産した場合のリスクはファクタリング会社が負担する

(償還請求権※がない)のも大きな特長です。

※償還請求権とは、売掛先の倒産などにより売掛金を回収できなかった場合、ファクタリング会社が利用者に請求できる権利のこと

ビートレーディングの

ポータルサイト

申し込み〜資金調達まで

最短50分

無理のないコスト設定

平均10.3%

※2024年度実績

豊富な実績と経験から

柔軟な審査が可能

将来債権の買取も可能

注文書ファクタリング

詳しくはこちら

2者間ファクタリングがおすすめの方

低手数料で利用可能な資金調達

3者間ファクタリングは、「利用者」「ファクタリング会社」「売掛先」の3つの企業で契約し、早期

現金化するサービスです。

契約に「売掛先」が関わるため3者間ファクタリングでは、売掛先へファクタリングを承諾してもらう必要があります。

売掛先が直接、ファクタリング会社へ売掛金を支払うため、利用者は振込手続きを行う手間がかから

ないというのも特長の1つです。

低手数料で資金調達をご希望のお客様におすすめのサービスです。

ビートレーディングの

1万円〜7億円の買取実績

買取金額無制限

低手数料から利用可能

平均6.8%

※2024年度実績

スピード審査

最短30分

売掛債権以外も対応

介護報酬・診療報酬

ファクタリング

3者間ファクタリングがおすすめの方

契約方法はオンライン・来社・訪問のいずれかをご案内いたします。

契約締結後、原則即日お振込みをさせていただきます。

建設業/法人/

注文書ファクタリング

建設業

法人/注文書ファクタリング

調達金額:500万円

調達日数:2日

長期工事を受注したものの工事に必要な資金がなく、融資が通る前に資金が不足する恐れがあったので、融資以外の資金調達方法を探していました。その際、注文書を現金化できる「注文書ファクタリング」を見つけ、審査を申し込みました。審査もスムーズで、わずか2日で必要な資金を調達することができました。

日経新聞にも紹介された安心・安全のサービスで、利用したことで順調に工事を進めることができたので、また困ったときは相談したいです。

サービス業/個人事業主/2者間ファクタリング

サービス業

個人事業主/2者間ファクタリング

調達金額:200万円

調達日数:当日

3か月前にネイルサロンを開業し、売り上げを伸ばすための広告費や器具の購入で資金繰りが安定しない状況が続いていました。

開業直後でも利用可能なファクタリングを比較検討している中で、ビートレーディングの実績の多さと、ポータルサイトならスマホから簡単に申請できるのを知って、すぐに申請しました。審査結果も早く、すぐにオンライン契約に進めたので、数時間でサロンに居ながら資金調達ができました。

医療業/法人/診療報酬ファクタリング

医療業

法人/診療報酬ファクタリング

調達金額:1,500万円

調達日数:3日

患者数の増加に伴い、新しい医療機器の購入やスタッフの増員を検討していましたが、診療報酬の支払いが2ヶ月先で、その間に必要な資金を調達する方法が見つからず、急な支出に対応できるか不安でした。その際、ネットで診療報酬を支払い期日前に現金化してもらえるサービスを知り申し込みました。これまでも資金調達はしてきましたが、圧倒的に着金までが早く、負債が増えない点が良かったです。また丁寧に書類や利用の流れを案内いただき、疑問や不明点を解決しながら利用できた点も利用の決め手になりました。

卸売業/個人事業主/2者間ファクタリング

卸売業

個人事業主/2者間ファクタリング

調達金額:1,350万円

調達日数:翌日

家庭用品を取り扱い、複数の小売業者に商品を供給している当社は、季節商戦に備え新商品の仕入れ資金が必要となっていました。しかし、売掛金の支払いが遅れている売掛先があり、資金が不足している状況でした。

ファクタリングを活用すれば、売掛金の未回収リスクを軽減し、最短で即日資金調達ができることを知り、ビートレーディングに相談しました。必要書類に加え、補足書類を提出することで、手続きがスムーズに進み、季節商戦に向けた準備を整えることができ、売掛金の遅延にも備えることができました。