「債権譲渡って何だろう?」

「債権譲渡はどんな時に有効なのか知りたい」

このようにお考えではないですか?

債権譲渡とは、企業が第三者に対して持っている債権を別の取引相手に譲渡することを言います。

もう少し詳しく見てみましょう。以下の図で説明します。

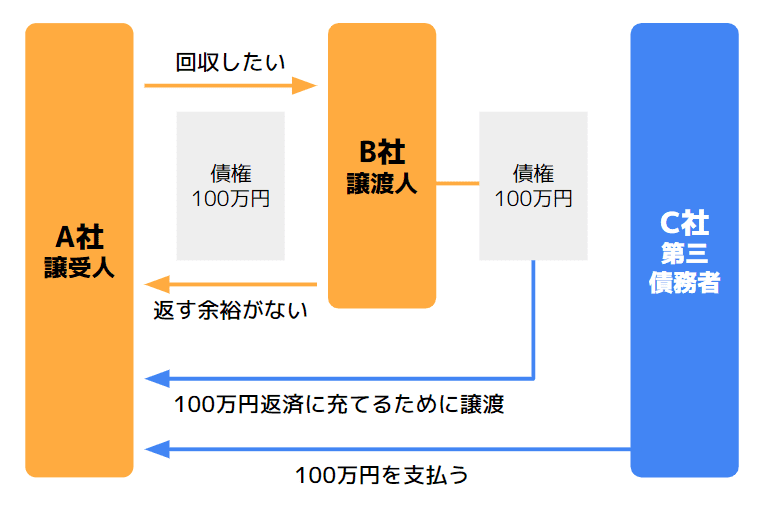

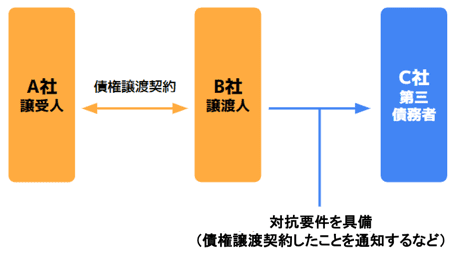

例えば、B社がA社に弁済すべき債務を負担しているものの、弁済が難しいといった状況になったとします。

このとき、B社がC社(第三債務者)に対して持っている債権をA社に譲ることによって、C社が直接返済するといった取引を債権譲渡というのです。

債権譲渡は、主に企業が取引相手に対して債権の弁済が難しくなったときに行われます。

この方法を行えば債務を解消することができるため、譲渡側も譲受側にとってもメリットは大きくなります。

ただし債権譲渡を行う場合はいくつかの注意が必要です。

例えば譲渡人が二重に債権を譲渡してしまっていた場合は、譲受人であるA社が債権を回収することができなくなることもあります。

その他にも、以下のようなことに注意しておく必要があります。

そこでこの記事では、債権譲渡の基礎知識や注意点など以下の内容を詳しく解説します。

この記事を読めば分かること

• 債権譲渡とは

• 債権譲渡のメリット・デメリット

• 債権譲渡の実際の流れ

• 債権譲渡で必要な対抗要件を具備する3つの方法

• 債権譲渡を行う場合の注意点

この記事をお読みいただくことで、債権譲渡の基本的な情報から実際に行う流れまで網羅できるかと思います。

ぜひこの記事を参考に、債権譲渡への理解を深めていただければ幸いです。

債権を譲渡することで資金調達する「ファクタリング」についても7.債権譲渡の他にファクタリングという方法もある でご紹介していますので、ぜひ参考にしてください。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要資料が少なく最短即日での資金調達が可能です。

また利用者の信用情報や経営状況にかかわらず、売掛金(請求書・注文書)があればお申込みいただけます。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1.債権譲渡とは債権を第三者に移転すること

冒頭でも解説した通り、債権譲渡は企業が第三者に対して持っている債権を別の取引相手に譲渡することを指します。

ここでもう一度、冒頭でご覧いただいた表を元に考えてみましょう。

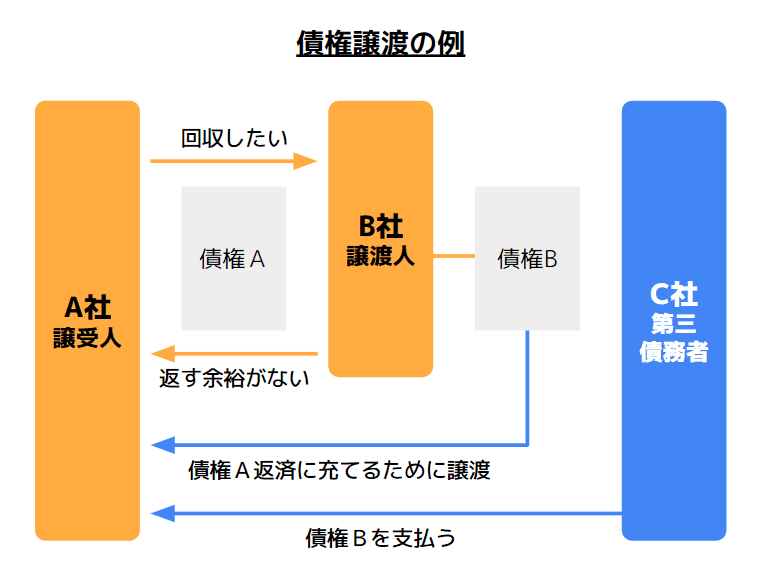

B社がA社に弁済すべき100万円の債務を負担していた場合で考えてみましょう。A社はB社に対して債務の弁済を要求しますが、B社は現金がないために100万円の支払いができない状態です。

一方、B社は第三者(第三債務者)であるC社から弁済される予定の100万円の債権を持っているとします。B社は、C社からの100万円の債権をA社に譲渡することで、A社に対しての債務を履行することができます。

A社は債権を譲渡されることで、第三債務者であるC社から直接100万円の弁済を受けることが可能となるのです。

これが典型的な債権譲渡の流れです。

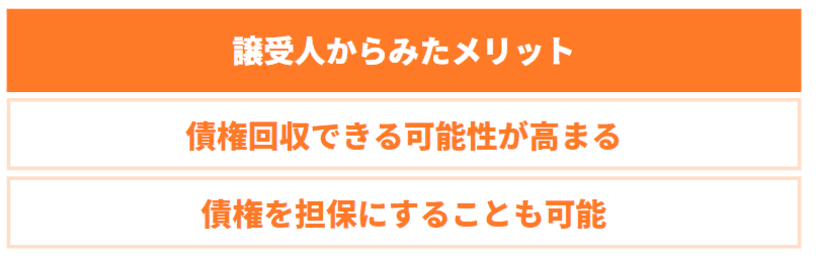

2.債権譲渡のメリット

それではここからは、債権譲渡のメリットについてより詳しく解説していきます。ここでは、譲渡人から見たメリットと譲受人から見たメリットをそれぞれ紹介します。

| 譲受人からみたメリット | 譲渡人からみたメリット |

|---|---|

| 債権回収できる可能性が高まる | 債務を解消できる |

| 債権を担保にすることも可能 | 債権の売却を行うことも可能 |

それぞれについて詳しく見てみましょう。

2-1.譲受人からみたメリット

それではまずは、譲受人から見たメリットについて詳しく見ていきましょう。

2-1-1.債権回収できる可能性が高まる

債権譲渡の最大のメリットとしては、債権譲渡される側が債権回収できる可能性が高まるという点が挙げられます。債権譲渡することで第三債務者からの返済に期待できるためです。

債権を回収したい企業にとって、債権回収できるかどうかは大きな課題です。全ての企業が常に十分な資金を持っており、すぐに現金化できるとは限りません。債権を回収したくても、その債務者の経営不振などで債権をすぐに回収できない可能性は十分にあり得ます。

時間をかけて結果的に債権回収できればいいのですが、場合によっては債務者が倒産してしまい債権回収ができなくなるといったリスクも考えられます。

しかし債権譲渡ができれば、第三債務者に取り立てることが可能です。経営状態のより良い企業から債権の回収ができるようになるということです。

債権譲渡を行うと支払いの催促を債務者にしかできない状況よりも債権回収できる可能性が高まる点がメリットと言えるのです。

2-1-2.債権を担保にすることも可能

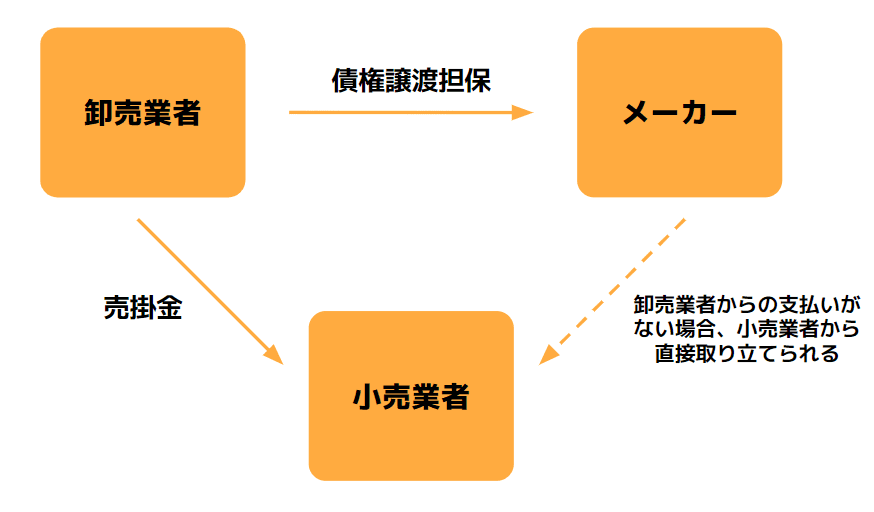

あらかじめ取引先と債権譲渡担保契約を締結しておくことで、債権回収のリスクを回避することも可能です。

債権譲渡担保のよくある例として、メーカーと販売先の事例で見てみましょう。

この例では、卸売業者とメーカーとが新しい取引を行うために契約を交わす場合、契約する時点で卸売業者が保有する小売業者に対する債権を担保にできます。卸売業者から債権の回収ができなくなってしまった場合に、メーカーは担保に取っていた第三債務者である小売業者から直接回収することが可能となります。

この方法を取ることで、万が一債務者である卸売業者が破産などで弁済ができない場合でも、債権回収不能のリスクを軽減できます。

債権を担保にすることで、債権者はリスクが軽減されるため契約を交わしやすくなるのです。これは債権者・債務者どちらにとってもメリットが大きいと言えるでしょう。

ただし債権譲渡担保は取引を行う場合にあらかじめ準備しておくことなので、いざ債権を回収したい段階で行える手続きではありません。

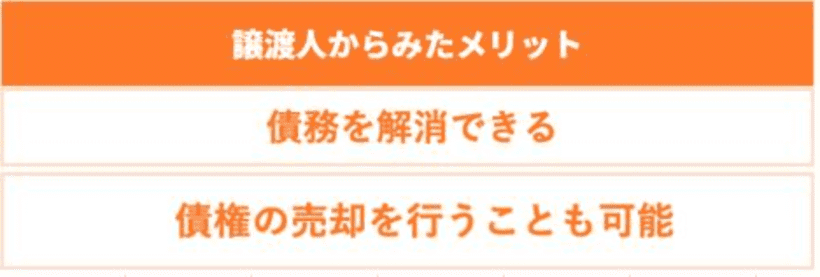

2-2.譲渡人からみたメリット

次に、譲渡人から見たメリットを紹介します。

2-2-1.債務を解消できる

債権譲渡を行うことで、弁済の難しい債務を解消することが可能となります。

自社が持っている債務の弁済期日が迫っているのにも関わらず、業績悪化などにより弁済することが難しい場合、自社が債権を持っている企業から回収できれば、その資金を債務の弁済に充てることができます。

しかし、実際は債権の回収はそれほど簡単なものではありません。債権の回収ができずに資金を作れなかった場合、債務を弁済することができなくなる可能性があります。

そんな時、債権譲渡はとても便利です。自社は他社からの債権を回収して無理に資金を作ることなく、債権をそのまま移動することで弁済することができます。つまり、将来回収できる見込みのある債権を譲渡することで弁済が難しい自社の債務を解消できる、ということです。

2-2-2.債権の売却を行うことも可能

債権譲渡を前提にすると、債権を持っている企業が債権の売却を行うことも可能となります。実は、債権は自由に売却をすることが可能なのです。

例えば債権を持っている企業がすぐに回収をしたい場合でも、すぐに債務者が支払いをしてくれるとは限りません。なるべく早く資金が欲しい場合はこの債権を売却することで、すぐに資金を手にすることが可能となります。

例えばファクタリングや、債権回収会社への委託などで資金を調達する方法がこれに当てはまります。債権を売却した企業は資金(手数料を差し引いた金額)を直ちに手に入れることが可能となるのです。

ファクタリングに関してより詳しくは「7.債権譲渡の他にファクタリングという方法もある」を参考にしてみてください。

3.債権譲渡のデメリット

それではここからは、債権譲渡のデメリットについても解説していきます。債権譲渡には、大きく分けて以下のようなデメリットが考えられます。

| 譲受人からみたデメリット | 譲渡人からみたデメリット |

|---|---|

| 有効ではない債権を譲渡されるリスクがある | 自社の経営状況が取引先に知られてしまう可能性がある |

それぞれ見ていきましょう。

3-1.譲受人が有効ではない債権を譲渡されるリスクがある

稀に、有効ではない債権を譲渡されるリスクがあります。例えば、以下のような場合です。

・弁済済みの債権である

・二重譲渡で既に弁済済みになっている

・時効が来ている など

これらの債権を譲渡されてしまった場合、いざ債権を回収しようとしても取り立てることができず、債権を回収できないといったこともあり得ます。

せっかく回収した債権が無効なものでないよう、十分に注意する必要があります。無効な債権譲渡の契約を行ってしまった場合には債権を回収することはできなくなります。(譲渡人に対して損害賠償請求は可能です)

債権譲渡の際の注意点に関して、詳しくは「6.債権譲渡を行う場合の注意点」で解説していますので参考にしてみてください。

3-2.譲渡人は他社に経営状況が知られる可能性がある

譲渡人のデメリットとしては、他社に自社の経営状況が知られてしまう可能性があるという点があります。債権譲渡を行う場合には、原則として取引先の承諾が必要になりますので、取引先は債権譲渡の事実を知ることになるためです。

債権譲渡を行う場合、公的な書類を作成するなどして契約が結ばれたことを公にする必要があります。詳しくは第5章で解説しますが、債権譲渡には第三債務者や第三者への対抗要件の取得が必須で、そのためには取引先の承諾を得たり、債権譲渡登記を行うなどして債権が譲渡されたことを客観的に証明する必要があるのです。

債権譲渡登記は、債権譲渡が行われたことを登記して公的に認めてもらう手段です。そのため、取引先などの第三者でも自由に閲覧できます。債権譲渡を行った事実が第三者に知られてしまうということは、自社の経営状態が良くないことが知られてしまうということです。

もちろん、積極的に債権譲渡が行われたかどうかを調査しないとこの事実は公にはなりません。しかし、調べようと思えば誰でも確認できる状態になる、というのはデメリットと言えるかもしれません。

ただし、対抗要件取得に内容証明郵便を活用するなどで第三者に知られにくくなります。取引先には債権譲渡の事実を知られますが、第三者に知られずに債権譲渡を行うことは可能です。

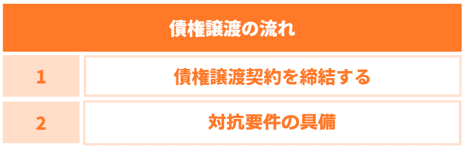

4.債権譲渡の実際の流れ

それではここからは、実際に債権譲渡をする場合の流れについて詳しく解説していきます。具体的には以下の2つのステップで行われます。

それぞれ詳しく見ていきましょう。

4-1.債権譲渡契約を締結する

まず、債権の譲渡人と譲受人同士が債権譲渡の同意を行い、債権譲渡契約を結びます。債権譲渡契約を締結する際には、契約書を作成します。

債権譲渡契約書は手書きでもWordなどで作成しても有効ですが、押印は実印にすることが一般的です。

債権譲渡契約を作成する際は法的な問題点を考慮して慎重に行う必要があるため、法律に詳しい弁護士などに依頼すると確実です。

4-2.対抗要件の具備

債権譲渡契約を行ったら、第三債務者と第三者へ対抗要件を具備する必要があります。

「対抗要件」とは、「主張する条件」と言い換えることができます。つまり譲渡人と譲受人の間で交わされた債権譲渡の内容を第三債務者と第三者に周知し、「債権が譲渡された」という事実を明らかにするものです。

それぞれどういったものか見てみましょう。

4-2-1.第三債務者への対抗要件

債権譲渡契約を行ったら、第三債務者への対抗要件を具備する必要があります。

「債権譲渡契約」とは、譲渡人と譲受人の間だけで交わされる契約です。譲受人が債権を回収するためには、第三債務者に債権を譲渡したことを伝える必要があります。

譲渡人が債権譲渡の事実を明確に第三債務者に伝えなかった場合、いざ譲受人が第三債務者に債権の取り立てを行ったとしても、第三債務者は支払っていいのかどうか分からなくなってしまうのです。

譲渡人と譲受人の間で債権譲渡契約を行った後に、第三債務者に「債権譲渡したことを承諾」してもらいます。それが、「対抗要件の具備」です。

4-2-2.第三者への対抗要件

対抗要件は、第三債務者以外の第三者に対しても満たしておく必要があります。その目的としては、二重に債権を譲渡すること(二重譲渡)を防止するためです。一般的には、債権譲渡を行った事実を公的な書類などで証明する作業を行います。

譲渡人と譲受人で債権譲渡契約を行い、第三債務者への対抗要件を具備したとしても、もしも譲渡人が債権を二重に譲渡してしまっていた(債権を主張する人が二人いる)場合、債務者は実際には誰に債務を弁済すればいいのか分からなくなってしまいます。

そのような場合、どちらが本来の権利者であるのかが争われることになります。そのときに有効なのが、どちらが先に手続きを行ったか、という証明です。そのためには対抗要件を具備した日付が明らかになる公的な証明(確定日付)が必要です。

第三者への対抗要件を具備していない場合は第三者に対して権利を主張することができないため、必ず対抗要件は取得しなければなりません。

具体的に対抗要件を具備する方法は次章で解説しますが、公的な書類を用いて債権譲渡契約を行ったことを公にすることが一般的です。

なお、確定日付を取得したとしてもその日付が対抗者よりも遅い場合は権利を主張することはできません。その場合、債権回収はできなくなりますが、譲渡人に対して損害賠償を請求することは可能です。

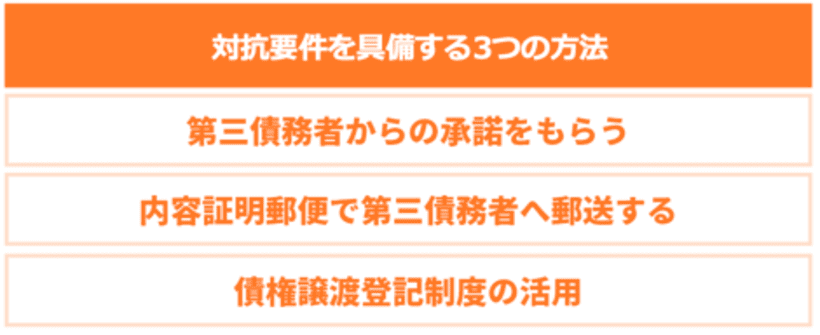

5.債権譲渡で必要な対抗要件を具備する3つの方法

この章では、債権譲渡で必要な対抗要件を具備する3つの方法について解説します。

それぞれ見ていきましょう。

5-1.第三債務者からの承諾をもらう

まずは、債権譲渡を行った旨を第三債務者に伝えて承諾を得ます。

それだけでも第三債務者に対しては対抗要件を具備したことになりますが、客観的な証明にはならないため第三者には対抗できません。そのため、債務者から書面で債権譲渡を承諾してもらい、公証役場にて確定日付を取得することが一般的です。

「4-2-2.第三者への対抗要件」でも解説した通り、確定日付のある証書でないと第三者に対抗することはできません。

5-2.内容証明郵便で第三債務者へ郵送する

債権の譲渡人と譲受人の間で交わした債権譲渡契約の内容を、内容証明郵便で第三債務者に郵送します。

内容証明とは、いつ、どんな文書が誰から誰宛に差し出されたのかを日本郵便が証明するものです。確定日付も取得できるため、内容証明郵便で郵送すると、第三債務者と第三者に対しての対抗要件を同時に具備することができます。

5-3.債権譲渡登記制度の活用

債権譲渡登記を行うことで債権譲渡の対抗要件を具備することが可能です。債権譲渡を行った事実を登記することで、債権譲渡を公的に示すことができます。登記した日付が確定日付としての効力を持つため、第三者への対抗要件を具備することが可能となります。

債権譲渡登記制度はとても便利な制度ですが、注意すべき点もあります。債権譲渡登記は債権譲渡を行ったことを公にする行為です。公開情報となるため、見ようと思えば取引先企業など、その情報を知られたくない企業に知られてしまう可能性も全くないとは言えません。

また、債権譲渡登記だけでは第三債務者への対抗要件は具備できません。第三債務者に対して、債権譲渡や債権譲渡登記を行ったことについて、登記事項証明書を交付して通知する必要があります。

債権譲渡登記は2者間ファクタリングなどを利用する場合に行うことが多く、一般的な債権譲渡であれば内容証明郵便がよく利用されています。

債権譲渡登記について詳しくは「ファクタリングにおける債権譲渡登記や債権譲渡通知の目的・必要性とは?」の記事をご覧ください。

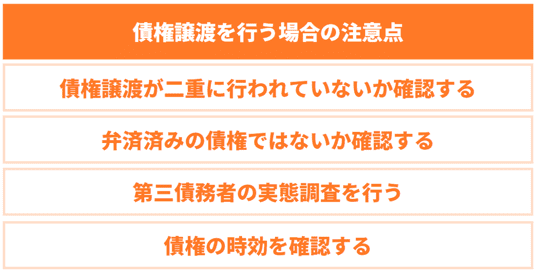

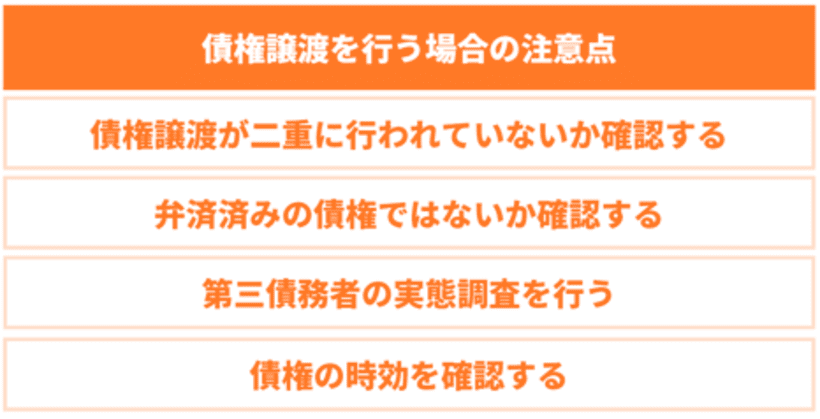

6.債権譲渡を行う場合の注意点

それではここからは、債権譲渡を行う場合の注意点について解説します。債権譲渡を行う注意点としては、以下の5点が挙げられます。

それぞれ見てみましょう。

6-1.債権譲渡が二重に行われていないか確認する

債権譲渡が二重に行われていないか確認しましょう。債権譲渡が二重に行われてしまった場合、譲渡された債権を回収できなくなってしまう可能性があります。

債権譲渡が二重に行われていないか確認するためには、法務局で債権譲渡登記を確認することが一般的です。

万が一債権譲渡が二重に行われてしまった場合には、第5章で解説したとおり対抗要件を具備した日付が早い方が権利者となります。

6-2.弁済済みの債権ではないか確認する

債権譲渡を行う場合には、その債権が既に弁済されていないかを確認する必要があります。万が一既に弁済されている債権を譲渡されてしまった場合、当然ですが債務者には支払いの義務はありません。

そのようなことが無いよう債権譲渡を行う前に、可能な限り債務者と譲渡人の取引内容を確認しておきましょう。

6-3.第三債務者の実態調査を行う

債権譲渡を行う場合は、第三債務者に弁済する能力があるかどうか事前に確認しておきましょう。せっかく債権を譲り受けたのに、第三債務者に弁済能力がなければ債権を回収できるかどうか分かりません。

事前に債務者との取引内容や企業調査を行うことをおすすめします。売掛金の回収状況を確認したり、調査会社の調査結果を確認することで、おおよその実態は把握できるでしょう。

6-4.債権の時効を確認する

債権譲渡を行う際には、債権が時効を迎えていないか確認しましょう。債権には時効があり、それを過ぎてしまうと返済義務はなくなります。

債権(売掛金)は債務の内容によりますが、原則として5年以内に消滅します。債権譲渡を行うときには、その債権がいつ発生したのかを確認しておく必要があります。(ただし、裁判所への申し立てなどを行うことで時効の中断を行うことも可能です。)

7.債権譲渡の他にファクタリングという方法もある

債権譲渡と似た言葉に「ファクタリング」というものがあります。この章ではファクタリングについても解説していきます。

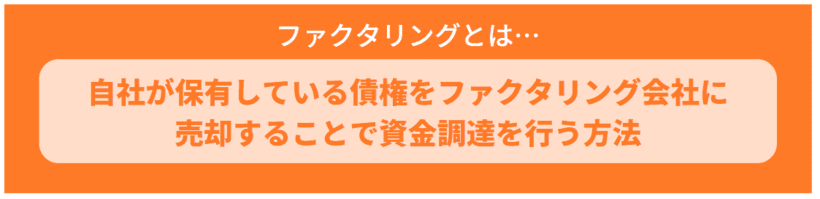

7-1.ファクタリングとは

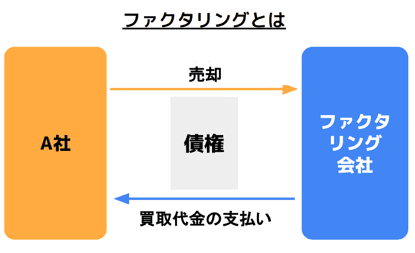

ファクタリングとは、自社が保有している債権をファクタリング会社に売却することで、資金調達を行う方法です。

例えば債権を保有している企業で、できるだけ早く資金が欲しい場合、債務者に働きかけても、支払期日より前に支払ってもらえるかは分かりません。こんな時、債権者は保有している債権をファクタリング会社に売却することで、すぐに資金を手に入れることができるというシステムです。

一般的には、なるべく早く資金調達を行いたい場合に用いられます。

債権をファクタリング会社に売却する資金調達方法「ファクタリング」については「ファクタリングとは?」の記事をご覧ください。

7-2.ファクタリングと債権譲渡の違い

ここでもう少しファクタリングと債権譲渡の違いを見てみましょう。

| ファクタリング | 債権譲渡 | |

|---|---|---|

| 目的 | 期日到来前の資金調達 | 債務の弁済 |

| 内容 | 保有する債権をファクタリング会社に売却して資金を得る | 保有する債権をそのまま移転する |

| コスト | ファクタリング会社への手数料 | 場合による |

ファクタリングは資金が不足した場合に、期日が到来していない債権を売却することで資金を手に入れる方法で、主に資金調達の目的で行われます。赤字決算や債務超過などが原因で銀行融資の審査が通らない場合に、資金を調達する目的で活用される企業も多いです。

ファクタリングの場合は売却する手数料がかかるため、支払期日に債権を回収するより受け取れる額が少なくなる点は注意が必要です。

債権譲渡の場合はここまででも解説した通り、債権をそのまま移転する行為のことを指します。ファクタリングと違い資金調達ではなく、純粋に債務を弁済(処分)する目的で行われる点が大きく異なります。

7-3.ファクタリングは最短即日で資金化が可能

「すぐにまとまった資金が必要」という場合には、ファクタリングがおすすめです。ファクタリングなら、最短即日で資金化が可能となります。

ファクタリングを行う場合は最低限の審査はありますが、売掛債権に問題がなければすぐに資金化が可能です。銀行からの融資のような厳しい審査はありません。自社の経営状況に関わらず資金調達できるのが大きなメリットと言えるでしょう。

債権譲渡の場合は自社が保有する債権を譲渡することで、負担している債務を弁済するため、資金は手に入って来ません。資金調達を行いたいのであれば、ファクタリングは有効です。

ファクタリングと債権譲渡の違いについて詳しくは「ファクタリングにおける債権譲渡登記や債権譲渡通知の目的・必要性とは?」の記事をご覧ください。

8.資金調達でお悩みなら一度ご相談ください

資金調達でお悩みであれば、ぜひ一度ビートレーディングにご相談ください。ビートレーディングは、すぐに資金化したい債権を買い取るファクタリングサービスを行っています。

8-1.ビートレーディングなら最短2時間で資金調達が可能

ビートレーディングの特徴として、最短2時間というスピーディーさで資金調達が可能だということです。

ここまでお読みになった方の中には、「とにかく早く債権を資金化したい」「債権をすぐに資金化する方法があるなんて知らなかった!」と思っている方もいるのではないでしょうか?

ビートレーディングは、審査のために必要な書類は以下の2点のみです。

・売掛先からの入金が確認できる2か月分の表紙付き通帳のコピー

・契約書・請求書・発注書といった売掛金に関する資料

これらの書類を提出すると、最短30分以内に審査結果を提示いたします。とにかく早く資金調達したい方にはおすすめです。

8-2.オンライン契約で手軽に利用可能

ビートレーティングの契約はオンラインで完結することも可能です。ご来社いただくことなく、誰でもお手軽に申し込みが可能です。

また、対面契約をご希望の方で、来社が難しいという場合には、ビートレーディングのスタッフが会社へ訪問することも可能です。

資金調達でお悩みの方は、ぜひ一度お問い合わせください。

9.まとめ

以上、この記事では、債権譲渡に関して以下の内容を詳しく解説してきました。

この記事のまとめ

•債権譲渡とは

•債権譲渡のメリット・デメリット

•債権譲渡の実際の流れ

•債権譲渡で必要な対抗要件を具備する3つの方法

•債権譲渡を行う場合の注意点

この記事をお読みいただくことで、債権譲渡の基本的な情報から実際に行う流れまで網羅できたかと思います。

ぜひこの記事を参考に、債権譲渡を検討していただければ幸いです。

また資金調達をしたい方は債権をファクタリング会社に譲渡することで現金化する「ファクタリング」がおすすめです。

ファクタリングについては累計取引実績9.1万社以上のビートレーディングにぜひお問い合わせください。

オンライン完結で審査に必要な書類はたったの2点なので、手間なく最短2時間で資金調達が完了します。

下記からお見積り・ご相談ください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者