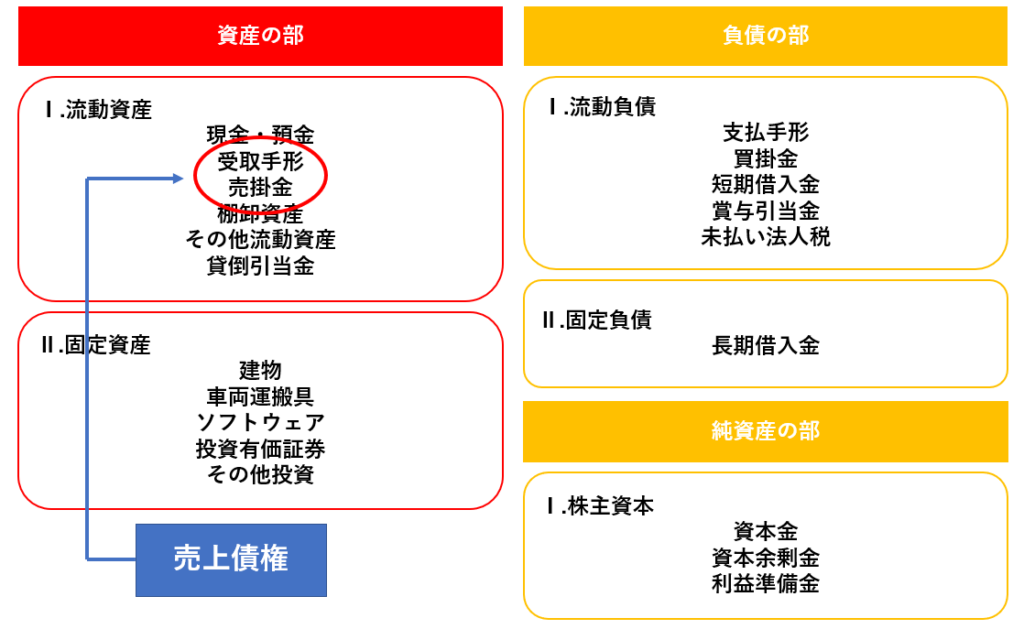

売上債権には、主に受取手形や売掛金があります。

売上債権が増えたり、代金の回収が長期化したりするほど、自社の資金繰りが悪化する可能性があるので注意が必要です。

そのようなリスクを避けるためにも、定期的に売上債権回転率や回転期間を計算し、問題があるなら改善策を検討しなければなりません。

本記事では、以下の内容を詳しく解説しています。

・売上債権とはどのようなものか

・売上債権回転率・回転期間の計算方法

・売上債権の増加や長期化によるリスク

・滞納されている売上債権の回収方法

・売上債権回転率・回転期間の改善方法

この記事を読むことで、売上債権とはどのようなものかがわかり、自社の売上債権は問題がないかを判断することができます。

また、売上債権の貸倒れや資金繰りの悪化を防ぐ方法も解説していますので、ぜひ最後までお読みください。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要な書類が少ないため最短即日での資金調達が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1.売上債権に含まれる勘定科目は受取手形と売掛金

売上債権とは、商品の販売やサービスの提供などを行い売り上げた代金を後日回収する権利のことを差します。

売上債権は、一般的に以下の3種類があります。

・受取手形

・電子債権

・売掛金

まず、売上債権について詳しく解説します。

1-1.売上債権は貸借対照表の流動資産に含まれる

売上債権は代金を受け取る権利なので、会計上は資産としてみなされ貸借対照表では現金などと同様に「流動資産」に区分します。

流動資産とは、通常1年以内に現金化できる資産を指します。

1-2.売上債権①受取手形

商品の購入やサービスの提供を受けた代金の支払いを約束する手形を支払手形といい、取引先から受け取った手形を受取手形といいます。

受取手形は、期日に銀行に取立依頼をして代金回収を行います。

その他にも、期日前に銀行や手形割引業者に手形割引を依頼して資金を回収したり、第三者に支払手段として裏書した手形を譲渡たりすることも可能です。

受取手形については「受取手形と売掛金の違いは?受取手形の仕訳の仕方と現金化する方法」も参考にしてください。

1-3.売上債権②電子債権

電子債権とは、中小企業の資金調達を円滑化するために、電子記録債権法のもと創設された金銭債権です。決済日になると、事前に登録してある銀行口座に代金が振り込まれるため、受取手形のように取り立て忘れてしまう心配がありません。

受取手形と同様に割引や譲渡をすることも可能です。

電子債権については「電子記録債権(でんさい)とファクタリングの違い|でんさいファクタリングとは」も参考にしてください。

1-4.売上債権③売掛金

売掛金とは、商品の購入やサービスの提供に対する代金を後日受け取る権利のことです。

受取手形や電子債権も売掛金と同様に代金を後日受け取るためのものですが、帳簿上では手形や電子債権でないものを売掛金として分別します。

売掛金は、手形などに比べて貸倒れのリスクがやや高めです。なぜかというと、手形を発行できる企業は金融機関が行う審査を通過している企業であり、手形を発行できない企業に比べて支払能力がある可能性が高いからです。そのため、売掛金は取引先の財務状況に合わせて信用限度額を設定するのが一般的です。

2.売上債権の回収効率・回転期間を計算する方法

売上債権の回収がどの程度の効率で行われているか、どの程度の期間で回収できているかを確認するための計算方法があります。

売上債権の回収率が悪かったり回収期間が長かったりすると、会社の資金繰りに影響する可能性があるため、計算をして確認を行いましょう。

2-1.売上債権回転率

売上債権回転率とは、売上債権の回収がどの程度の効率で行われているかを表す比率です。

売上債権回転率は、以下のように計算します。

売上債権回転率 = 売上高 ÷ 売上債権

売上債権回転率は低いほど回収に時間がかかっていることを意味します。

以下は政府統計の総合窓口「e-Stat」の中小企業実態基本調査に掲載されている売上債権の平均回転率です。

| 業態 | 売上債権回転率(回) |

|---|---|

| 建設業 | 9.23 |

| 製造業 | 5.81 |

| 情報通信業 | 8.16 |

| 運輸業/郵便業 | 8.43 |

| 卸売業 | 6.55 |

| 小売業 | 16.0 |

| 不動産業/物品賃貸業 | 9.26 |

| 学術研究/専門・技術サービス | 7.64 |

| 宿泊業/飲食サービス業 | 36.49 |

| 生活関連サービス業/娯楽業 | 24.66 |

| 上記に分類されないサービス業 | 8.77 |

参考:中小企業実態基本調査 令和2年確報(令和元年度決算実績)

店頭で販売を行う小売業・飲食業などは、現金での回収率が高く回転率も非常に高くなる傾向があります。このように回転率は業態ごとに平均値が異なるので、業態ごとの平均数値を目安にしてみましょう。

2-2.売上債権回転期間

売上債権回転期間は、売上債権回転率を期間で表したものです。

売上債権回転期間は、以下のように計算します。

売上債権回転日数 = 売上債権 ÷ (売上高 ÷ 365日)

売上債権回転月数 = 売上債権 ÷ (売上高 ÷ 12か月)

e-Statの中小企業実態基本調査に掲載されている売上債権回転月数の平均は以下の通りです。

| 業態 | 売上債権回転月数(か月) |

|---|---|

| 建設業 | 1.27 |

| 製造業 | 2.04 |

| 情報通信業 | 1.18 |

| 運輸業/郵便業 | 1.42 |

| 卸売業 | 1.82 |

| 小売業 | 0.66 |

| 不動産業/物品賃貸業 | 1.24 |

| 学術研究/専門・技術サービス | 1.31 |

| 宿泊業/飲食サービス業 | 0.26 |

| 生活関連サービス業/娯楽業 | 0.45 |

| 上記に分類されないサービス業 | 1.33 |

参考:中小企業実態基本調査 令和2年確報(令和元年度決算実績)

回転月数が2を超えると、回収まで2か月以上かかるということです。資金繰りを悪化させないためにも、売上債権回転期間は1か月以下にすることを目指しましょう。

詳しくは「売上債権回転期間とは?算出方法や資金繰り分析のステップを解説」も参考にしてください。

3.売上債権の増加や期間によって資金繰りが厳しくなる

売上債権の増加や期間が長すぎる場合、すぐに代金を回収できず資金繰りが厳しくなる可能性があります。

売上債権による資金繰りへの影響を見ていきましょう。

3-1.売上債権が増えすぎた場合の影響

売上債権は商品やサービスを提供しており代金だけが後払いになるため、自社で立て替えている状態です。売上債権の数や金額が増加すれば立て替える金額も増えるので、資金繰りが悪化してしまいます。

3-2.売上債権の回収期間が長い場合の影響

代金の請求から回収までの期間が長い場合、その期間は売上が手元に入ってきません。なので、回収期間が長い売上債権が多くあると資金繰りに影響します。

例えば、すでに資金繰りが厳しくすぐにでも現金が必要な企業が回収期間の長い取引ばかり行っていれば、資金繰りがさらに悪化して最悪の場合黒字倒産してしまう可能性もあります。

4.売上債権は貸倒れになるリスクも

貸倒れとは、売掛金などの債権が取引先の倒産などで回収できず損失となることです。

前述した通り、売掛金は取引先の財務状況を確認したうえで設定するのが一般的です。そのため、貸倒れが起こると自社の業績や財務状況を悪化させるだけでなく、管理の甘さで取引銀行・株主・仕入先からの信用を失ってしまう可能性があります。

5.延滞されている売上債権を回収する方法

延滞している売上債権を確認するために、まず売掛金年齢表を作成します。

売掛金年齢表とは、取引先ごとに売掛金が発生した月、もしくは未入金状態の経過月数に分けて作成する表です。売掛金年齢表を作成して回収状況を確認することを「エイジング」といいます。

エイジングを行うことで、期日を過ぎても支払われていない売掛金を洗いだしたり、督促を行ったりする際に役立ちます。延滞している取引先には、担当者に連絡をして事情の確認を行いましょう。

支払能力がないのか、取引先の勝手な判断で支払われないのかなど原因を確認し、対策を取ってください。

5-1.支払能力が低い取引先への対応

支払能力が低い取引先の場合、他社にも未払金がある可能性が高いでしょう。その場合、自社を優先して支払ってもらうために、早めに対応をしてください。

まず、担当者に連絡を取って支払いを催促しましょう。

もし「〇日までに支払う」と言われた場合も、債務確認書を作成してサインをしてもらいましょう。債務確認書は、約束通り支払ってもらえなかった場合の法的な回収手続きで必要になります。

すぐに支払われなければ、決算書を要求して取引先の経営状況を確認してください。決算書があれば、差し押さえなどが可能かどうかを判断できます。

支払催促に応じてもらえない場合は、「配達証明付き内容証明郵便」で書面による催告を行います。弁護士に依頼して弁護士の名前で発送すると、「支払わなければ」という心理的な圧力をかけることができます。

それでも支払わず、決算書から差し押さえなどが難しいと判断できる場合は取引先と交渉の場を設け、金額の相殺や納品物の引きあげなどを行いましょう。

差し押さえが可能そうであれば、次に紹介する法的な回収を検討しましょう。

5-2.支払いモラルが低い取引先への対応

支払能力に問題がない取引先であっても、まれに理不尽な理由で支払いを拒否されることがあります。

例えば、

・商品がイメージと違う

・広告を出したけれど効果がない

など、さまざまな理由を付けて支払いを拒否する場合です。

このような場合は、取引先が聞く耳を持たない態度を取るのであれば、裁判所を利用した法的回収を検討した方がいいでしょう。

法的回収には以下の3つのやり方があります。

・支払督促…書類審査のみで裁判所が相手に対して支払命令を出してくれる制度

・少額訴訟…60万円以下の案件のみで利用することができる簡易裁判所の制度

・通常訴訟…当事者が契約内容の主張・立証を行い裁判所が判断

支払督促や少額訴訟は通常訴訟に比べて解決までがスピーディーですが、相手が異議を申し立てるなど争う姿勢を見せた場合には通常訴訟に発展する可能性もあります。通常訴訟の場合は専門的な判断を要するので、弁護士をたてた方がいいでしょう。

債権回収については「売掛金回収の具体的な実務から回収できないときの法的手段まで解説」も参考にしてください。

6.売上債権回転率・回転期間を改善する方法

売上債権回転率や回転期間を改善する場合、以下の方法が有効です。

・代金回収サイトの見直し

・代金回収期日の把握と催促

・分割にして請求する

では、これらの方法について詳しく解説していきます。

6-1.代金回収サイトの見直し

代金の請求から回収までの期間を代金回収サイトといいます。代金回収サイトが短くなれば、その分売上債権回収期間も短くなります。

例えば、月末締め翌々月15日払いの場合、支払いを翌月末にしてもらうことができれば代金回収サイトが15日短くなるということです。

代金回収サイトを見直すためには、取引先と交渉しましょう。

6-2.代金回収期日の把握と催促

取引先によって、

・20日締め翌月末払い

・末締め翌々月10日払い

など支払条件が異なります。

支払条件をリスト化した入金予定表を作成し、各支払日に問題なく入金が行われたかをチェックしましょう。

これを怠ると一件ずつ支払われたかを確認しなくてはならず、未払いを見落としてしまうことがあります。入金がないことに気が付かず時間が経過するほど、売上債権回転期間も長くなります。

支払いが遅れている取引先には、前述した通り担当者に問い合わせて理由を確認しましょう。

6-3.分割にして請求する

製品やサービスによっては、分割で請求することも検討してみましょう。

建設業では規模が大きく工期が長くなる場合、着工・上棟・引き渡し時など進捗に応じて段階的に請求することがよくあります。

可能であれば、手付金と完了時に分けて支払いをしてもらうことを検討してみましょう。

長期的なプロジェクトなどでは、分割の請求にすることで売掛金回転期間を改善することができるでしょう。

7.売上債権の貸倒れや資金繰りの悪化を防ぐ方法

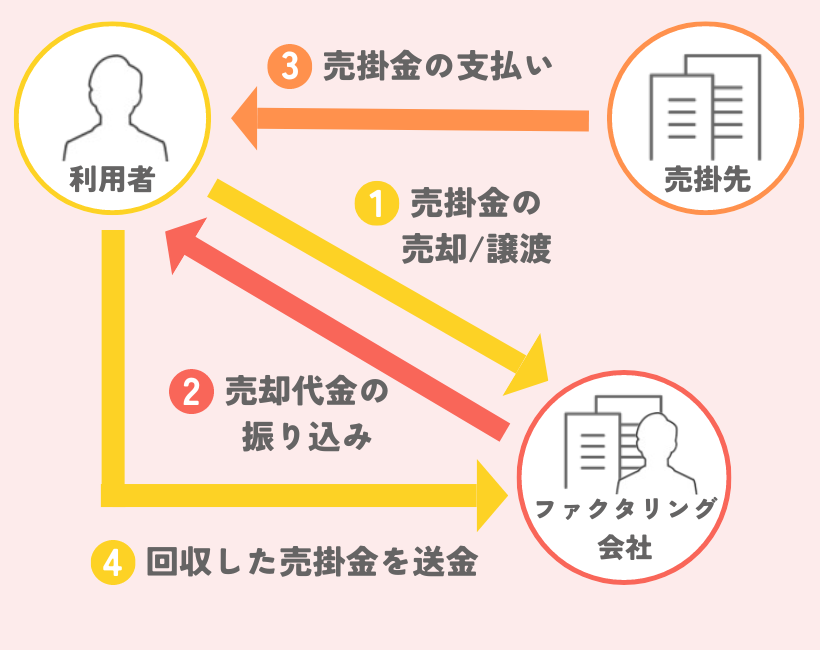

売上債権の貸倒れや、売上債権による資金繰りの悪化を防ぐ方法に、「ファクタリング」というサービスがあります。ファクタリングは保有する売掛金をファクタリング会社に売却し、売掛金の入金日を待たずに代金を受け取ることができる金融サービスです。

最短即日〜3日程度で資金調達ができ、急いで資金が必要な場合などにも利用できます。

ファクタリングには、買取型ファクタリングと保証型ファクタリングの2種類があります。買取型ファクタリングは売掛債権の額面から手数料を差し引いた金額で売却することができ、保証型ファクタリングは売掛先のリスクに応じた保証料を支払うことで、万が一回収ができなくなった場合に保証会社から保証金が支払われます。

つまり、買取型ファクタリングはすぐに資金調達ができますが、保証型ファクタリングは万が一に備えた保険のようなものということです。

さらに、買取型ファクタリングは、

・2者間ファクタリング

・3者間ファクタリング

の2種類があり、それぞれ手数料などが異なります。買取型ファクタリングの2つの種類について、詳しく見ていきましょう。

7-1.2者間ファクタリング

2者間ファクタリングは、債権者とファクタリング会社の2者間で行うファクタリングです。売掛先にファクタリングのことを知られる心配がありません。

大まかな流れは、売掛金が発生したらファクタリングを契約し、売掛金を先払いでファクタリング会社から受け取ります。入金日に売掛先から入金があったら、ファクタリング会社に売掛金を送金すれば完了です。

2者間ファクタリングは売掛先にファクタリング会社から債権の存在を確認できないため、手数料は8%〜18%ほどと高めに設定されています。

2者間ファクタリングについて詳しくは「2者間ファクタリングとは?メリット・デメリットとやり方・注意点を解説」を参考にしてください。

7-2.3者間ファクタリング

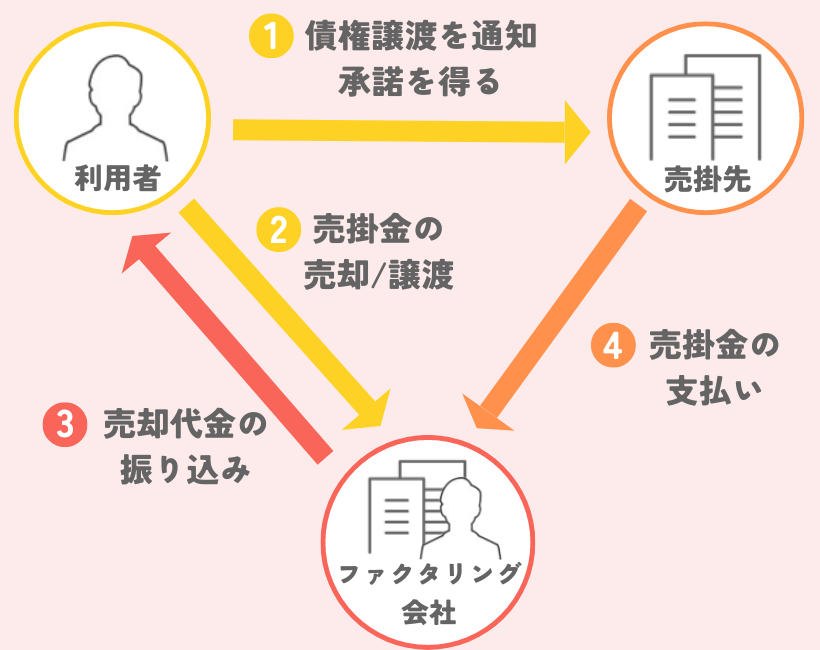

3者間ファクタリングは、債権者・ファクタリング会社・売掛先の3者間で行うファクタリングです。売掛先に売掛債権の譲渡を承諾してもらう必要があります。

売掛先から譲渡の承諾を得る必要があるので、支払いまで2日〜3日ほどかかりますが、売掛金の入金は売掛先がファクタリング会社に直接送金するため、送金の手間は省くことができます。

3者間ファクタリングは債権の存在を売掛先に確認できるので、手数料は2%〜9%と低めに設定されているため、少しでも手数料を抑えたい場合におすすめです。

3者間ファクタリングについて詳しくは「3者間ファクタリングとは?メリット・デメリットやおすすめの相談先、利用手順を解説」を参考にしてください。

ファクタリングの種類や利用の流れ、審査などについては「ファクタリングとは」の記事をご覧ください。

まとめ

売上債権とは、商品の販売やサービスの提供などを行い売り上げた代金を後日回収する権利のことで、受取手形・電子債権・売掛金を指します。

売上債権の回転率や回転期間をみるための計算方法は以下の通りです。

売上債権回転率 = 売上高 ÷ 売上債権

売上債権回転日数 = 売上債権 ÷ (売上高 ÷ 365日)

売上債権回転月数 = 売上債権 ÷ (売上高 ÷ 12か月)

業態ごとの平均値を目安にしてみましょう。

売上債権回転率や回転期間を改善する場合は、以下の方法が有効です。

• 代金回収サイトの見直し

• 代金回収期日の把握と催促

• 分割にして請求する

これらの方法でも改善されず、資金繰りが悪化しそうな場合はファクタリングの利用も検討しましょう。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者