「ファクタリングがおすすめの業種はありますか?」

「ファクタリングを利用できない業種はありますか?」

ファクタリングはすべての業種で活用できる資金調達の方法ですが、ファクタリングに特におすすめの業種と、利用しにくい場合がある業種には次のような業種が挙げられます。

しかし、ファクタリングが特におすすめの業種であっても、状況によってはファクタリングを利用できない場合や、利用しない方が良い場合もあります。

また、ファクタリングを利用しにくい業種でも、ファクタリングの利用が可能な場合もあるのです。

それを知らないままファクタリングの利用を決めてしまうと、適切な資金調達ができず、会社に損失を与えてしまうことがあります。

そこでこの記事では、ファクタリングと特に相性の良い業種とその理由や、ファクタリングを利用しにくい業種について詳しく解説します。

この記事を読めばわかることは次の通りです。

◎ファクタリングがすべての業種で活用できる理由

◎特にファクタリングと相性が良い業種4つ

◎ファクタリングと相性が悪い業種2つ

◎ファクタリングを利用するかどうか決める最終判断ポイント

この記事を読み、ファクタリングを活用できる業種や活用事例をきちんと知ることで、自社ではどのようにファクタリングを活用すべきかをイメージすることができます。

そしてファクタリングを安心して活用し、自社のキャッシュフローを改善、資金調達を成功させることができるのです。

この記事が、あなたの資金調達のお役に立てば幸いです。

ファクタリングをご検討中の方へ

ビートレーディングは対応業種・買取金額に制限がなく、

累計取引社数9.1万社以上、買取金額最大7億円の実績をもつファクタリング会社です。

▼ビートレーディングの特徴

☑最短2時間でお申し込み~資金調達まで完了

☑決算書不要!必要書類は2点~

☑売掛先の信用力を重視した柔軟な審査

「自社も使えるのか分からない」

「手数料や条件を知りたい」

そんな方は、まずはお気軽にご相談ください。

目次

1.ファクタリングはすべての業種で活用できる

ファクタリングを自社で活用できるのか判断するために、まずはファクタリングに向いている業種や、活用できない業種があるのか知りたいと思うことがあります。

結論から申し上げますと、ファクタリングはすべての業種で活用できます。

なぜなら、ファクタリングは自社の業種や状況は活用できるかどうかよりも、「売掛債権」の有無や価値、売掛先の経営状況などが重視されるサービスだからです。

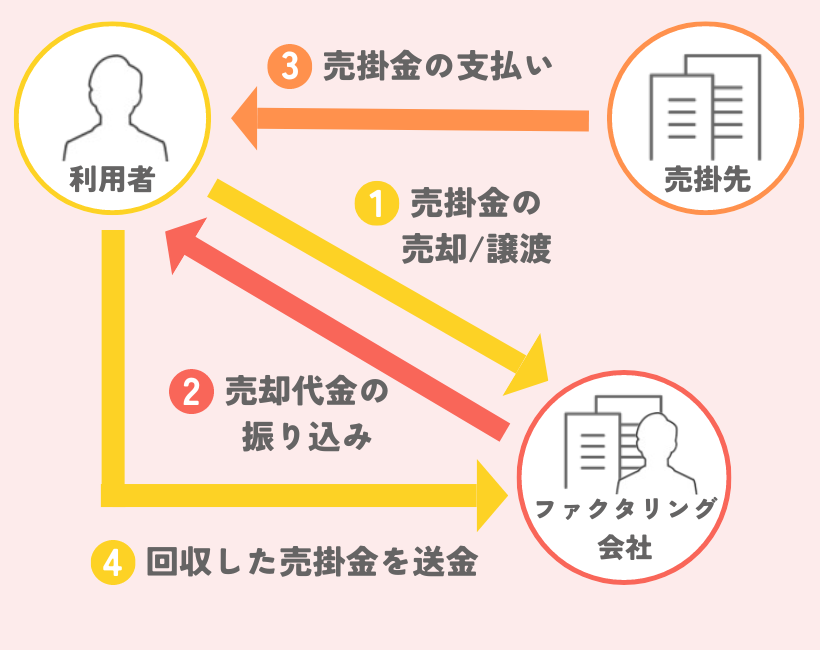

【ファクタリングの仕組み】

| ファクタリングは売掛金(売掛債権)をファクタリングに売却して資金調達する仕組み 重視されるのは ・売掛債権が本当にあるか ・売掛債権に価値があるか(きちんと入金されるか) ・売掛先の信用度の高さ |

例えば資金を調達するために、土地や建物などの不動産を売却する場合で考えてみましょう。

この時、資金調達できるかどうかは、

・土地や建物の大きさ

・土地の場所

といった、不動産の価値だけで決まります。業種や会社の業績などは一切関係ありません。

ファクタリングも同じです。

ファクタリングは、売掛債権を売却して、その対価としてファクタリング会社からお金を受け取ります。

「持っている財産」を「売る」のですから、問われるのは財産の価値だけです。

ファクタリングは、「売掛債権」という財産を持っている企業であれば、業種を問わずどんな企業でも活用できる資金調達法なのです。

すべての業種で利用できるファクタリングの基礎知識については「ファクタリングとは」のコラムをご覧ください。

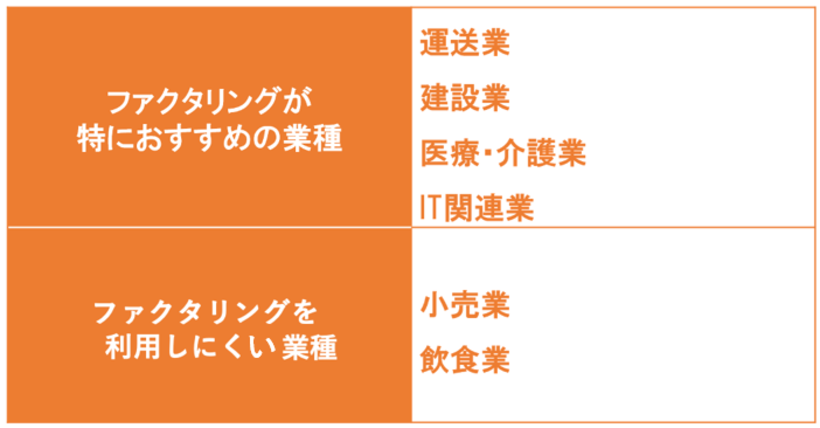

2.特にファクタリングと相性が良い業種は4種類

ファクタリングはすべての業種で活用できますが、特に相性が良い業種もあります。

ファクタリングでの資金調達との相性が良い業種の条件は、次の4つです。

| ◎運送業 ◎建設業 ◎医療・介護業 ◎IT関連業 |

これらの業種がファクタリングと相性が良い理由は、

・売掛債権の回収までの時間が長い

・売掛債権はあるが資金調達の担保にできるものが少ない

・経費の先払いや突発的な支払いがある

などが挙げられます。

それぞれについてさらに詳しく解説していきましょう。

2-1.ファクタリングと相性が良い業種 ①運送業

運送業がファクタリングに適しているのは、次の理由からです。

| 運送業がファクタリングと相性が良い理由 |

|---|

| ◎売掛金を多く持っており、入金サイトが長い ◎売上は安定しているが給与の日払いなどにより資金繰りが安定しない ◎燃料費の高騰や車両の事故など急な出費がある |

運送業では売上のほとんどは売掛金として、後日入金される仕組みになっています。

また、毎月一定の売上があるため、売掛債権(売掛金)を持っている会社が多い業種です。

月末に締めた仕事の請求額を次の月に請求し、入金はさらに次の月となるなど、売掛金が入るまでの入金サイトも長く、仕事をしてから実際に手元にお金が入ってくるまでに2か月から3か月かかることも多いです。

しかし、経費の中でもボリュームが多い人件費を日払いすることもあり、常に経費を先払いすることになってしまうため、運転資金には頭を悩ませることが多い業種と言えます。

さらに燃料費の高騰や車両の故障などで急な出費があると、一気にキャッシュフローが悪化し、運転資金が足りなくなってしまうことがあります。

ファクタリングでは、運送業者が持つ売掛債権(売掛金)を早期に資金化することができます。

売掛金を早期に資金化することで、燃料費の高騰や車両の故障など急な出費に対応し、キャッシュフローを改善することができます。

2-1-1.運送業でのファクタリング活用事例

【食品輸送業A社の活用事例】

| 業種 | 食品輸送業 |

| 調達できた資金額 | 600万円 |

| 調達までの期間 | 2日 |

食品輸送を取り扱っているA社では、取引先からの売掛金の入金サイトがずれたことによって、ガソリン代や駐車場代、高速料金などの経費の支払いができない状態になってしまいました。

このままでは経費の支払いができず、資金ショートを起こしてしまいます。

そこで売掛金をファクタリングして資金化し、600万円を調達することにしました。

調達した資金で経費の支払いを行うことができたため、資金繰りがスムーズに回るようになりました。

2-2.ファクタリングと相性が良い業種 ②建設業

建設業がファクタリングと相性が良い理由は、次の通りです。

| 建設業がファクタリングと相性が良い理由 |

|---|

| ◎仕事の代金は工事完了後でも材料や人件費は先払いする ◎大型の案件になればなるほど材料費などの初期投資が大きくなる ◎天候や作業トラブルの影響で工事が長引くと資金繰りが悪化する |

建設業では、仕事の代金が入金されるのは、工事完了後であることが多いです。

工事完了後、取引先の検収が終わった1か月後から2か月後に入金されるまで利益は出ません。

それに対して工事に必要な材料費や人件費は先払いとなります。

そのため、大型の案件が来てしまうと、先払いしなくてはならない材料費や人件費の負担が大きくなり、いくら利益が出ることがわかっていても先払い経費の負担が大きすぎてキャッシュフローが破綻してしまうことがあるのです。

さらに天候や作業トラブルなどの影響で工事が長引くこともあり、キャッシュフローが悪化する要因となります。

しかしファクタリングを利用すれば、請けた工事の売掛債権を先に資金化することができるため、先払いしていた材料費や人件費の支払いに充てることが可能です。

天候や作業トラブルなど急な資金繰りの悪化にも、最短でその日のうちに売掛金を入金してもらうことができるため対応ができるのです。

建設業ならではのキャッシュフローが悪化しやすい原因を、ファクタリングなら改善することができるため、建設業もファクタリングと相性が良い業種と言えるのです。

2-2-1.建設業でのファクタリング活用事例

【内装業B社の活用事例】

| 業種 | 内装業 |

| 調達できた資金額 | 300万円 |

| 調達までの期間 | 1日 |

内装業を行うB社では、内装工事が進行中の現場で、急遽必要になった資材がありました。

資材を購入しなくてはいけませんが、その前に行った仕事の売掛金の入金前で手元に資金が不足している状態のため、資材を購入できず工事が進められない状況になりました。

そこで売掛金をファクタリングしたところ、契約当日に入金してもらうことができ、資材の購入を行うことができました。

スピーディーに資金を調達できたことで、内装工事を滞りなく進めて納期に間に合わせることができました。

2-3.ファクタリングと相性が良い業種 ③医療・介護業

医療・介護業もファクタリングと相性の良い業種です。

医療・介護業がファクタリングと相性が良い理由は次の通りです。

| 医療・介護業がファクタリングと相性が良い理由 |

|---|

| ◎診療報酬・介護報酬が支払われるのは2か月先になってしまう ◎医薬品や介護用品の支払いが先行してしまう ◎医療機器は医薬品の購入など多額の資金が必要になる |

医療・介護業での収入のほとんどは、診療報酬や介護報酬です。

例えば、病院を受診したとき払われる受診料は全体の費用の1〜3割であり、残りは国民健康保険団体連合会・社会保険診療報酬支払基金へ月末に請求します。

請求した金額が入金されるのは2か月先なのです。

しかし、医薬品や介護に必要な用品は先払いになってしまい、急に患者数が増えた、などの場合は運転資金が足りなくなることもあります。

また、医療機器や医薬品は高額なため、急にまとまった資金が必要になることもあるのです。

そんな時に役立つのがファクタリングです。

医療保険や介護保険で後日入金される診療報酬をファクタリングで資金化することで、先払いしなくてはならない経費の支払いに役立てることができます。

また、診療報酬・介護報酬は公的な仕組みであり、一般企業の売掛債権よりも回収できないリスクが低いため、手数料が安く抑えられるというメリットもあります。

手数料を安く抑えつつ、2か月先の入金を最短即日で資金化することができるため、医療・介護業もファクタリングに特に相性の良い業種なのです。

2-3-1.医療業でのファクタリング活用事例

【眼科クリニックC社の活用事例】

| 業種 | 眼科クリニック |

| 調達できた資金額 | 600万円 |

| 調達までの期間 | 3日 |

眼科クリニックを開業したC医院ですが、開業からすぐに受診する人が増えて経営は順調に見えました。

しかし、予想より受診する人が増えたことで、開業時の設備では不十分になり、検査などの待ち時間が増えてしまったのです。

待ち時間を解消して患者さんの満足度をあげるためには新しい検査機器を導入することが必要となりました。

しかし、すでに開業時に銀行から融資を受けており、開業から間もないために追加融資は難しい状態です。

そこで診療報酬ファクタリングを利用して、資金調達をすることにしました。

通常なら60日から90日かかる診療報酬を3日で資金化することができ、まとまった資金を使って無事新しい検査機器を導入できました。

2-4.ファクタリングと相性が良い業種 ④IT関連業

IT関連業がファクタリングと相性が良い理由は次の通りです。

| IT業がファクタリングと相性が良い理由 |

|---|

| ◎売掛金は納品後に支払われることが多い ◎サーバーや人件費などの経費は先払いしなくてはならない ◎担保にできるものが少ない業種である |

IT関連業も、仕事を受注してから入金までが長い業種です。

例えばシステム開発などの場合、受注後、すべてのシステムを納品し、取引先の検収が終わった1か月後の月末に入金されることが多いです。

システム開発自体には時間がかかるものですが、例えば開発に半年かかった場合、受注契約から半年後に納品、その月に取引先の検収が終わったとしてもさらに1か月後の月末に入金となると、実際にお金が入ってくるのは7か月後となってしまうのです。

その間にかかった人件費や、開発に必要なサーバーなどの費用は、先払いとなってしまうため、納品までの間の資金繰りに頭を悩ませることが多い業種なのです。

さらにIT関連業の場合、担保にできる不動産や動産(車両や在庫など)も少なく、銀行など金融機関からの借入が難しいという特徴もあります。

そんな時に役立つのがファクタリングです。

ファクタリングで受注した仕事の売掛債権を資金化することができれば、7か月先の入金を待たずに売上を資金として活用することができます。

人件費やサーバーなどの経費の支払いに充てることで、キャッシュフローをうまく回すことができるのです。

ファクタリングであれば、担保となる不動産や動産(車両や在庫など)がなくても利用が可能です。

発注から実際にお金が入金されるまでの期間が長いIT関連業も、ファクタリングとの相性が良い業種なのです。

2-4-1.IT業でのファクタリング活用事例

【アプリ開発会社D社の活用事例】

| 業種 | アプリ開発会社 |

| 調達できた資金額 | 300万円 |

| 調達までの期間 | 2日 |

アプリ開発を行っているD社では、順調に業績を伸ばしていく中、新規で大口の受注を受けることができました。

今までよりも大型の案件のため、早急に人員を確保する必要があるが、手元の運転資金では増やした人件費を支払うことができません。

そこで注文書ファクタリングを行い、人件費を賄うための資金を調達することにしました。

ファクタリングで先に受注した仕事を資金化できたことで、期日までに納品することができ、会社の利益も出すことができました。

3.ファクタリングを利用しにくい業種は飲食店と小売業

ファクタリングはすべての業種で利用できますが、利用しにくい場合がある業種もあります。

ファクタリングを利用しにくいのは、

◎飲食業

◎小売業

です。

飲食業と小売業がファクタリングを利用しにくい理由は次の2つです。

| 飲食業と小売業がファクタリングを利用しにくい理由 |

|---|

| ◎現金払いが多い業種のため売掛債権が少ない ◎個人相手が多い業種のため、売掛金がファクタリングの対象にならない |

詳しくみていきましょう。

3-1.現金払いが多い業種だから売掛債権がない

飲食業と小売業がファクタリングを利用しにくいのは、現金取引のため売掛債権がない場合があるからです。

ファクタリングは、売掛債権をファクタリング会社に売却して資金調達する方法です。

そのため、売掛債権がないと、ファクタリングを利用することができないのです。

飲食業と小売業の中には、現金払いのみとしているお店も多くあります。

そのようなお店では、そもそも売掛債権がないためにファクタリングを利用できないため、飲食業と小売業はファクタリングを利用しにくい業種となってしまうのです。

3-2.個人相手が多い業種のため、売掛金がファクタリングの対象にならない

飲食業と小売業がファクタリングを利用しにくい理由の2つ目は、個人相手が多い業種のため売掛金があってもファクタリングの対象にならないからです。

飲食業や小売業でも、個人のお客様相手に掛取引(つけ払い)をすることがあります。

しかし、ファクタリングの対象となるのは、企業相手の売掛債権のみです。

売掛金があっても、相手が個人の場合もファクタリングを利用することができません。

例えば、飲食店で個人のお客様が「つけ払い」にした場合の売掛金は、ファクタリング会社で買い取ってもらうことができないため、利用ができないのです。

3-3.飲食店や小売店でもクレジットカード決済を利用していればファクタリングを活用できる

飲食業と小売業はファクタリングを活用しにくい業種ではありますが、クレジットカード決済を利用していればファクタリングを活用することができます。

個人向けの飲食店や小売店でも、カード払いを利用している場合は、カード会社に対する債権を持っています。

この債権はファクタリングの対象となるため、個人向けの飲食店、小売店といった業種でもファクタリングが可能となるのです。

クレジットカード決済に関する債権は、企業に対する債権のため、スムーズに買い取りしてもらうことができる債権です。

クレジットカード決済に関する債権をファクタリングすれば、本来の入金よりも早く売上を資金化することが可能です。

個人向けの飲食店、小売店もファクタリングを活用できる業種といえるのです。

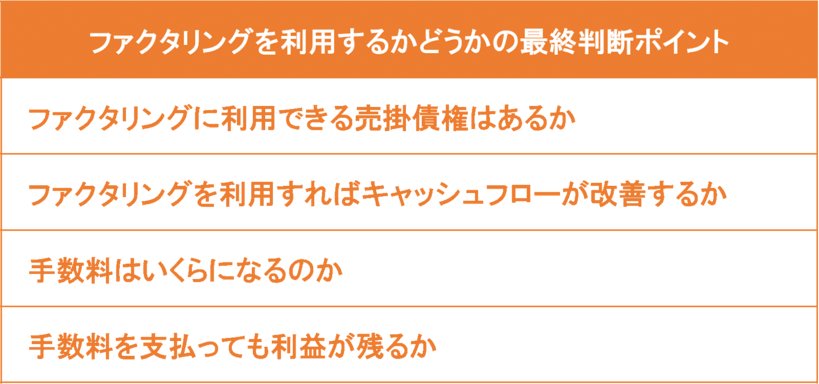

4.ファクタリングを利用するかどうかの最終判断ポイント

ファクタリングが特に向いている業種と、あまり向いていない業種があることがわかりましたが、自社がファクタリングを利用するかしないかを最終的に判断するには、どのようなポイントで判断すれば良いのでしょうか?

ファクタリングを利用するかどうか最終判断する時は、次の4つのポイントを順番にチェックしていくのがおすすめです。

それぞれ詳しく見ていきましょう。

4-1.ファクタリングに利用できる売掛債権はあるか

まず最初に確認したいのが、「ファクタリングに利用できる売掛債権があるか?」という点です。

ファクタリングは売掛債権をファクタリング会社に売却し、早期に資金化する金融商品ですから、売掛債権がなくては利用ができません。

ファクタリングの利用を検討する場合は、まず現在自社が持つ売掛債権はどれくらいの金額があるのかを確認してみましょう。

4-2.ファクタリングを利用すればキャッシュフローが改善するか

ファクタリングの対象となる売掛債権があることがわかったら、次に、ファクタリングを利用した場合のキャッシュフローを書き出してみて、うまく回るかを確認していきましょう。

ファクタリングで売掛債権を資金化したとしても、支払う経費の日時より入金が遅かったり、入金額が支払額よりも低ければ、ファクタリングを利用するメリットがありません。

キャッシュフローがうまく回るかを確認するには、まずは現在の現金の額と今後予定される仕入れなどの経費の支払額を表にまとめておくとわかりやすくなります。

| 1月 | 2月 | 3月 | 4月 | |

| 売上(A) | 200万円 | 200万円 | 300万円 | 250万円 |

| 仕入(B) | 100万円 | 100万円 | 150万円 | 130万円 |

| 利益(A-B) | 100万円 | 100万円 | 150万円 | 120万円 |

| 月初残高(a) | 150万円 | 50万円 | -50万円 | 0円 |

| 入金(b) | 0円 | 0円 | 1月分売上 200万円 | 2月分売上 200万円 |

| 支払(c) | 100万円 | 100万円 | 150万円 | 130万円 |

| 月末残高(a+b-c) | 50万円 | -50万円 | 0円 | 70万円 |

例えば上記の例では、利益は出ているけれど運転資金に対して仕入れ額が大きくなってしまい、2月末の時点で資金ショートを起こしてしまうことがわかります。

この場合、2月末の時点で1月の売掛金をファクタリングすることができれば、キャッシュフローを改善し、資金ショートを防ぐことができるのです。

もし、この時点で売掛債権をファクタリングしても、売掛債権の額が足りないなどの理由でキャッシュフローが改善できない場合は、ファクタリング以外の資金調達法を検討しましょう。

ファクタリングでキャッシュフローが改善できるのであれば、次の確認ポイントに進みます。

4-3.手数料はいくらになるのか

ファクタリングで利用できる売掛債権があり、ファクタリングを利用することでキャッシュフローが改善できることがわかったら、次は実際にファクタリング会社に問い合わせを行い、見積りをもらい、手数料がいくらになるのかを確認しましょう。

ファクタリングの手数料は、

◎ファクタリング会社の規定

◎2者間ファクタリングか3者間ファクタリングか

◎売掛先の信用情報

によって変わります。

自社の場合はいくら手数料を支払わなくてはならないかについては、実際に見積りをもらうまでわかりません。

まずはファクタリング会社2、3社に見積りを依頼し、ファクタリングの手数料がいくらになるかを確認しておきましょう。

見積依頼は、ファクタリング会社のサイトに記載がある電話またはメールで依頼が可能です。

見積依頼をするファクタリング会社選びについては「ファクタリング会社・サービスおすすめランキング21選!比較表付きで目的別に紹介!」の記事をご覧ください。

2者間ファクタリングと3者間ファクタリングの違いについては以下のページをご覧ください。

◎2者間ファクタリングとは?メリット・デメリットとやり方・注意点を解説

◎3者間ファクタリングとは?メリット・デメリットやおすすめの相談先、利用手順を解説

4-4.手数料を支払っても利益が残るか

手数料がわかったら、手数料を差し引いた額と仕入れ額などの経費を差し引きして、利益が残るかを確認します。

手数料を支払っても、きちんと利益が残ること、キャッシュフローがうまく回ることが確認できたら、ファクタリングを利用するのがおすすめです。

手数料だけでなく、対応の信頼性の高いファクタリング会社を選んで、上手にファクタリングを活用しましょう。

手数料を支払った場合、利益が残らない場合は、ファクタリングの利用がおすすめできません。

ビジネスローンや金融機関などによる融資など、他の資金調達法を検討してみましょう。

【ビートレーディングなら少額から多額の資金調達まで利用できる】

少額の売掛債権から、大規模な資金調達まで幅広い資金調達をご希望なら、ぜひ弊社ビートレーディングにお問い合わせください。

ビートレーディングは、取引実績9.1万社以上、累計買取合計額1,824億円以上の実績を誇るファクタリング会社です。

ビートレーディングでは、他ファクタリング会社によくある、買取売掛債権の最低額面や最高額面の設定がありません。

買取可能金額は無制限ですので、少額から数億円の大規模な資金調達まで対応しています。

| ビートレーディング | GMO BtoB早払い | 三共サービス | |

| 買取可能最低額 | 無制限 (実績3万円から) | 買い取り1回あたりの 合計金額100万円以上 (初回は300万以上) | 50万円以上 |

| 買取可能最高額 | 無制限 (実績7億円まで) | 1億円まで | 売掛先1社につき 3,000万円まで |

これまでの実績では、3万円から7億円までの買取実績がございます。

少額の資金調達から多額の資金調達まで、幅広い対応ができるのはビートレーディングの強みです。

また、迅速なお手続きのために、オンライン契約を導入し、最短2時間での資金化を実現しました。

手数料は、

◎2者間ファクタリングで4%~

◎3者間ファクタリングで2%~

となっています。

ファクタリングの利用が初めての方でも安心して利用いただけるよう、サービス内容を丁寧にご説明いたします。

契約方法は、オンライン、来社、訪問の3つから選ぶことが可能です。

全国に5か所の拠点(東京本社・仙台支店・名古屋支店・大阪支店・福岡支店)を構え、地方の会社にも迅速にご訪問、ご対応させていただきます。

どのファクタリング会社を利用するか迷った時は、ビートレーディングにご相談ください。

詳しく知りたい方はこちら

5.まとめ

ファクタリングの活用がおすすめの業種や、特に相性が良い業種、ファクタリングと相性が悪い業種について紹介しました。

ファクタリングと特に相性が良い業種は、

| ◎運送業 ◎建設業 ◎医療・介護業 ◎IT関連業 |

の4つの業種です。

ファクタリングと相性が悪い場合があるのは、

| ◎飲食業 ◎小売業 |

の2つの業種です。

ただし、飲食業・小売業でもクレジットカード決済を利用している場合はファクタリングを利用できます。

ファクタリングは、売掛債権を早期に資金化することでキャッシュフローの改善に役立つ資金調達法です。

上手に活用して、資金調達を成功させ、会社の経営に役立ててください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者