「ファクタリングでオフバランス化できると聞いたことがあるけど、どういう意味?」

「ファクタリングでオフバランスって、どういった状態なの?」

「ファクタリングによるオフバランス化でどんなことが起こるの?」

このような悩みを抱えていませんか?

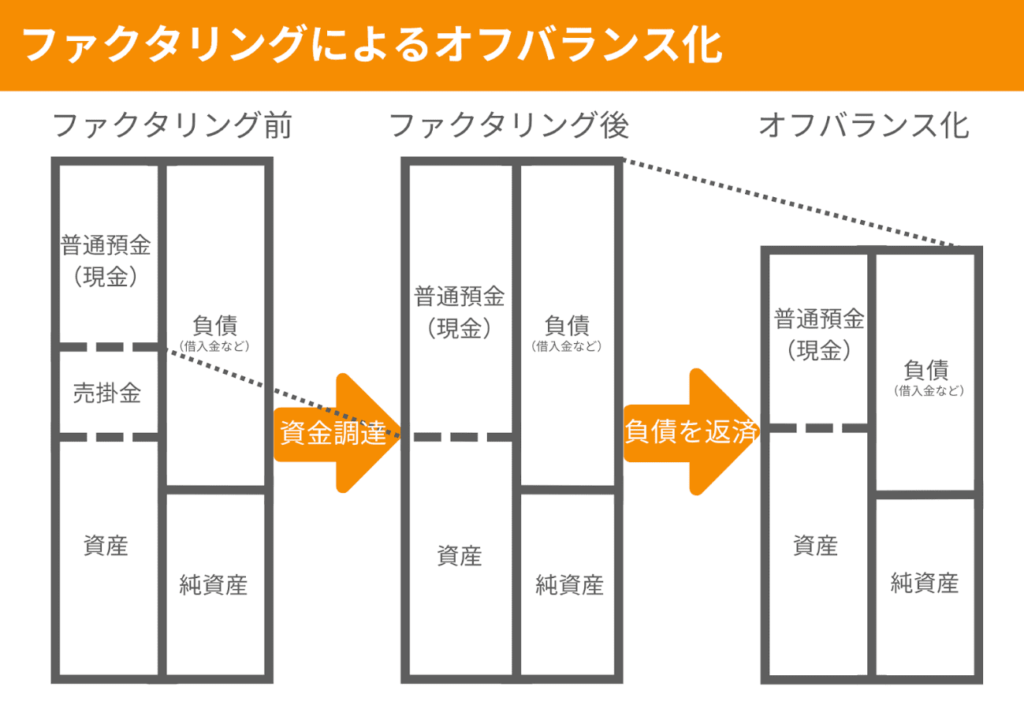

結論からいうとファクタリングによるオフバランス化は、企業の資産と負債の状況を表した貸借対照表の項目を減らして軽くし、スリム化した状態です。

このようにスリム化すると貸借対照表上できれいに見え、企業価値が高まります。

資産(売掛金)を売却した時点でオフバランス化しています(資産が貸借対照表から外れています)が、ここではオフバランス化の効果を分かりやすくするために負債の返済までを含めています。

しかし、ファクタリングによるオフバランス化に失敗しないか心配ですよね。

失敗しないためにはメリット・デメリット、注意点を知ったうえで検討するのが大切です。

まとめると以下の通りです。

| ファクタリングによるオフバランス化のメリット6個 |

|

| ファクタリングによるオフバランス化のデメリット2個 |

・手数料がかかる |

ファクタリングによるオフバランス化はメリットがたくさんありますが、理解を深めたうえで行わないと企業価値を下げてしまう場合があります。

そこで、以下の内容をご紹介します。

▼本記事で分かること

| ◎ファクタリングによるオフバランス化とは? ◎ファクタリングによるオフバランス化はどんな状態? ◎ファクタリングによるオフバランス化で得られるメリット ◎ファクタリングによるオフバランス化のデメリット ◎ファクタリングによるオフバランス化をする際の注意点 ◎オフバランス化するときにおすすめのファクタリング会社 ◎ファクタリング・オフバランス化に関するよくある質問 |

本記事を最後まで読むことで、ファクタリングによるオフバランス化がどのようなものなのか、そしてメリット・デメリットを知り、疑問をなくしたうえでファクタリングの利用を検討できるようになります。

ぜひ、ご覧ください。

お持ちの請求書・注文書で今すぐ資金調達|信頼と実績のファクタリング

ビートレーディングは対応業種・買取金額に制限がなく、

累計取引社数9.1万社以上、買取金額最大7億円の実績をもつファクタリング会社です。

さらに、注文書ファクタリングにも対応しており、資金調達だけでなく

大幅な回収サイトの短縮・キャッシュフローの改善につながります。

▼ビートレーディングの特徴

☑最短即日でお申し込み~資金調達まで完了

☑決算書不要!必要書類は2点~

☑売掛先の信用力を重視した柔軟な審査

目次

1.ファクタリングによるオフバランス化とは?

売掛金を早く資金化できる資金調達方法であるファクタリングを利用するメリットの1つとして、オフバランス化が挙げられます。

ファクタリングによるオフバランス化について理解を深めるためにまずは、以下のことを見ていきましょう。

それでは、それぞれについてご紹介します。

1-1.ファクタリングによるオフバランス化=貸借対照表のスリム化

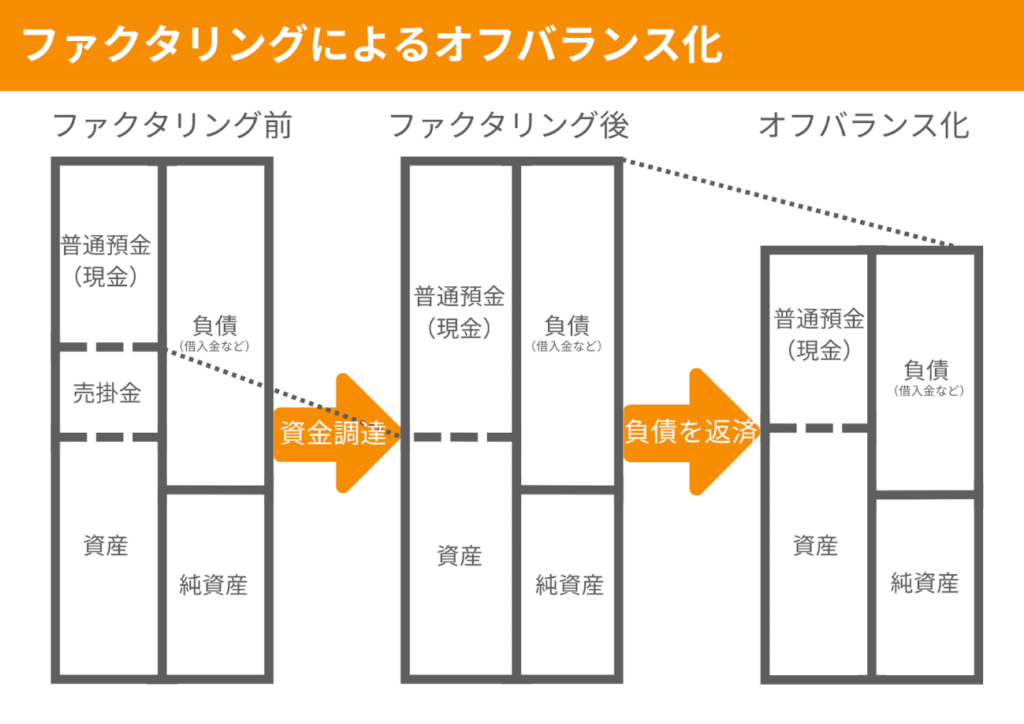

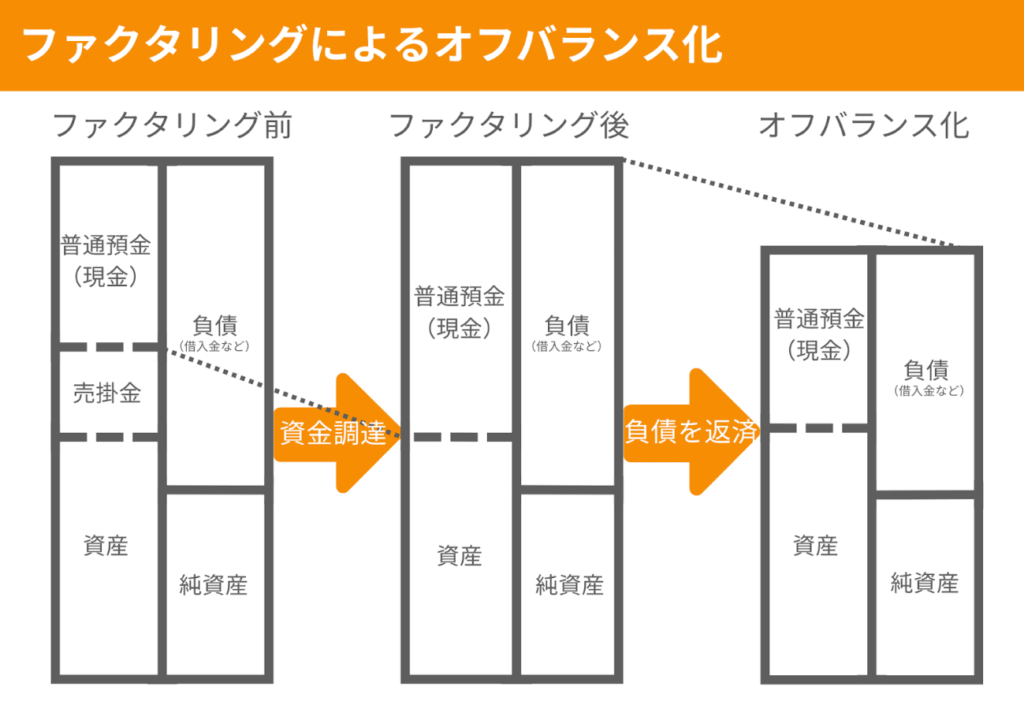

ファクタリングによるオフバランス化とは、企業の資産と負債の状況を表した貸借対照表の項目を減らして軽くし、スリム化した状態です。

そもそもオフバランスというのは、オフ(消す・記載しない)+バランス(バランスシート=貸借対照表)のことを指します。

ファクタリングで売掛金を売却し、資金調達をすると普通預金(現金)が増加します。

増えた普通預金(現金)から借入金の返済をすると貸借対照表がスリム化します。

オフバランス化すると企業価値の向上や金融機関からの融資が受けやすくなるなどのメリットがあります。

メリットについては後の「2.ファクタリングによるオフバランス化のメリット6個」で詳しく触れているので、メリットを先に知りたい方はご覧ください。

貸借対照表とは

企業の決算日における財政状態が記載されたものです。別名バランスシート。

「資産」の合計と「負債」「純資産(資本)」の合計がイコールになっています。

1-2.ファクタリングでオフバランス化する要件と仕組み

ファクタリングによるオフバランス化が可能な理由はファクタリングが売掛金を売却し、資金を得るサービスだからです。

ファクタリングを利用して売掛金を資金化すると貸借対照表上の売掛金の項目が減り、現金や普通預金が増えます。

そして現金や普通預金を借入金の返済にあてると貸借対照表がきれいになり、スリム化する仕組みです。

このように貸借対照表の増えた現金を借入金の返済にあてると負債が増えず、貸借対照表が軽くなります。

オフバランス化に有効なファクタリングについて詳しくは「ファクタリングとは」の記事をご覧ください。

1-3.ファクタリングによるオフバランス化の具体例

ファクタリングは売掛金を売却して資金を得られる資金調達方法ですが、どのようにオフバランス化されるのかもう少し詳しく知っていきましょう。

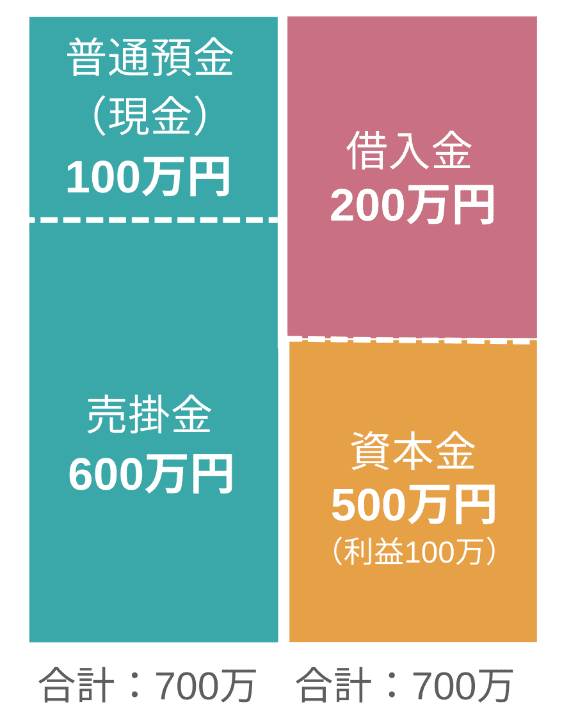

例えば、以下の条件でファクタリングを利用することにします。

| 【条件】 手数料:加味しない 売掛金:600万円 資本金:500万円(うち利益が100万円) ファクタリングによる資金調達額:200万円 |

以下の貸借対照表に沿って見てきましょう。

まず資産と負債、資本金に振り分けていきます。

左側に普通預金(現金)100万と売掛金600万が、右側に借入金200万円と資本金500万円(ここでは、分かりやすくするために純資産を資本金と表現しています。)が振り分けられました。

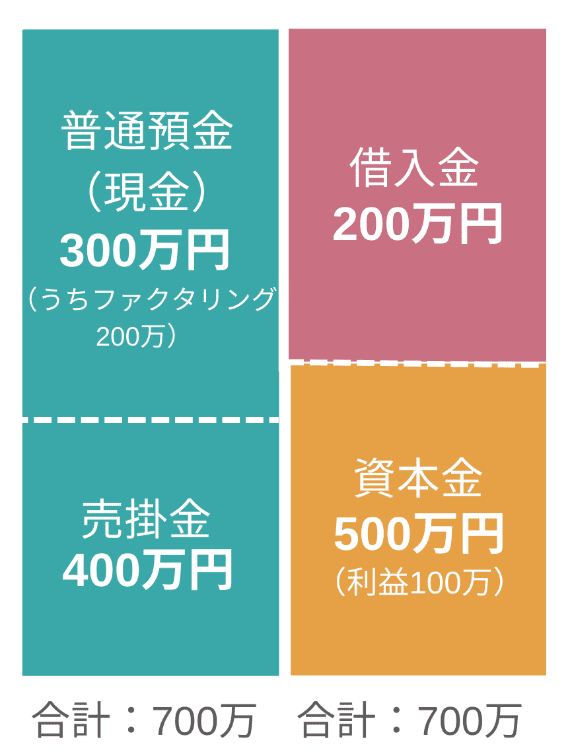

次にファクタリングで資金調達をすると以下の通りになります。

【ファクタリングをすると・・・】

売掛金である200万円を売却したことにより資金調達ができました。

そのため、売掛金が200万円減り、資産の普通預金(現金)部分にファクタリング分200万円が追加されています。

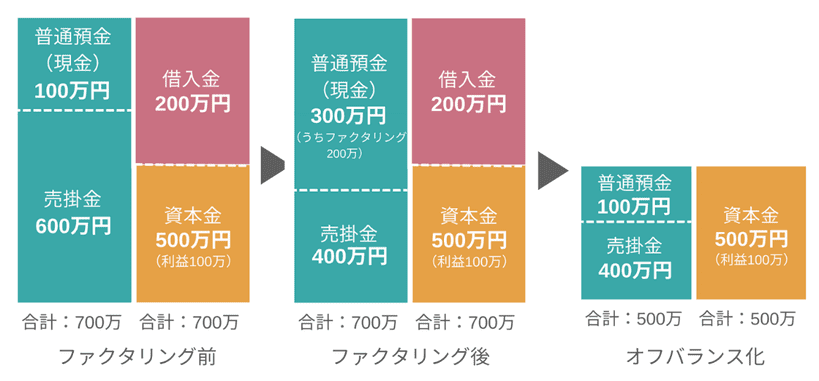

そして、オフバランス化をすると以下の通りです。

【オフバランス化すると・・・】

借入金200万円を先ほどファクタリングで増えた普通預金から返済すると、借入金が消えます。

ファクタリング前・ファクタリング後・オフバランス化をまとめると以下の通り。

このように会計をスリム化することが可能です。

また、売掛金を資金に変えるため、資産を増やさずに資金調達ができます。

2.ファクタリングによるオフバランス化のメリット6個

ファクタリングにおけるオフバランス化がどういったものなのか分かったところで、どんなメリットをもたらすのか気になりますよね。

ファクタリングによるオフバランス化で得られるメリットは以下の6個です。

| ファクタリングによるオフバランス化のメリット6個 |

|

メリットを知ることで、より理解が深まり、ファクタリングを利用するか検討できます。

それでは、それぞれについて詳しく見ていきましょう。

2-1.ROA(総資産利益率)が高くなる

ファクタリングによるオフバランス化のメリットの1つ目として、「ROA(総資産利益率)が高くなる」といったことが挙げられます。

ROA(総資産利益率)とは、企業が保有する現金や不動産などの資産に対し、どれだけ利益を出しているか示す数値です。数値が高いほど効率的に経営できていると見られます。

ROAの計算式は以下の通りです。

| ROA(総資産利益率)=当期(純)利益÷(総資産×100) |

例えば、総資産が300万円のA社と総資産が600万円のB社があるとし、どちらも利益100万円を生み出していたとしましょう。

A社のROAは「100万円(当期純利益)÷300万円(純資産)×100=33.3…% 」、B社のROAは「100万円(当期純利益)÷600万円(純資産)×100=16.6…%」となります。

この場合、数値の高いA社がより効率的に経営できていると見られるということです。

ROAの数値を高くするには、資産を減らすのが大切です。

「1-3.ファクタリングによるオフバランス化の具体例」でもご紹介した通り、ファクタリングによってオフバランス化すると、資産が減らせます。

資金調達方法の1つである融資の場合は資産にあたる普通預金(現金)と負債である借入金の両方が増えるため、総資産額が増加し、ROAが悪化する場合もあります。

一方、ファクタリングは総資産額が変わりません。

このようにファクタリングによるオフバランス化は、ROA(総資産利益率)を高められるメリットがあります。

2-2.融資や支援を受けやすくなる

ファクタリングによるオフバランス化のメリット2つ目として「融資や支援を受けやすくなる」ということが挙げられます。

なぜなら、オフバランス化により企業価値が高まるからです。

融資の際、貸借対照表や決算書類といった資金繰りが分かるものを提出しなければいけません。

ファクタリングによるオフバランス化によって貸借対照表がスリム化し、内容が改善されることで信用力や評価が上がり、金融機関の審査が通りやすくなったり、金利面での優遇を得られやすくなるでしょう。

また、M&Aやベンチャーキャピタルからの投資の支援を受けやすかったり、交渉を有利に進められることもあります。

このようにファクタリングによるオフバランス化は、企業価値を高め、融資や支援を受けやすくなるというメリットもあります。

2-3.経営状態をよく見せられる

ファクタリングによるオフバランス化のメリット3つ目として「経営状態をよく見せられる」ということが挙げられます。

なぜならファクタリングによるオフバランス化は売掛金を資金化することで資産額が小さくなり(現金比率が上がり)、借入による負債の増加を防ぎ、会計をよりすっきりと見せられるからです。

経営状態をよく見せることで、先ほどメリットとして挙げた「融資や支援を受けやすくなる」といった他に新規の顧客獲得にも繋がる可能性があります。

このように、ファクタリングによるオフバランス化をすると経営状態をよく見せられ、さまざまな恩恵を受けやすくなるのでおすすめです。

2-4.自己資本比率が高くなる

ファクタリングによるオフバランス化のメリット4つ目として「自己資本比率が高くなる」ということが挙げられます。

自己資本比率とは、自己資本(返す必要のない資本)が総資本のうちどれくらい占めているかの比率のことです。自己資本比率により、財務健全性を判断できます。

自己資本比率の計算式は以下の通り。

| 自己資本比率= 自己資本÷総資本(他人資本+自己資本)× 100(%) |

自己資本比率が50%以上あればよい経営ができており、少なくとも30%あると安心と言われています。

自己資本比率が高いほど自己資本で経営ができており、安定していると見られるため、自己資本比率を高めておくのが大切です。

反対に、自己資本比率が低いと融資などの他人資本に頼っている不安定な会社と見られやすい傾向にあります。

例えば、銀行からの融資や借入は他人資本にあたるため、融資や借入に頼りすぎている企業は自己資本比率が低くなります。

一方でファクタリングは売掛金を資金(現金)に変えるだけなので、総資本には影響がありません。その現金で借入金を返済すると、会計がスリム化するだけでなく、資産や負債が減り、結果ROAの向上にも繋がります。

このようにファクタリングによるオフバランス化をすると自己資本比率が高くなるメリットがあります。

2-5.貸し倒れを防げる

ファクタリングによるオフバランス化のメリットの5つ目として「貸し倒れを防げる」ということが挙げられます。

貸し倒れとは貸したお金が返ってこない、または商品の売上代金が支払われないことを指す言葉です。

ファクタリングでは売掛金を売却して早期資金化できるシステムであり、オフバランス化することで決算書や信用情報に傷をつけることなく、債権譲渡の実行ができます。

例えば、サービスや商品を提供したとしましょう。

売掛金を売掛先企業から回収するまで数か月かかりますが、回収するまでに売掛先企業の業績が急に悪くなることもあります。

最悪の場合、売掛金を回収できず、貸し倒れにより自社が倒産してしまう可能性もあります。

このように売掛先企業の業績が気になる時などにリスクを避けたい場合は、ファクタリングを利用しオフバランス化すると自衛に繋がるでしょう。

売掛先が倒産してしまった際の対策については以下の記事で詳しく説明しているので、併せてご覧ください。

売掛先が倒産してしまった際の対策について詳しくは「ファクタリング後に売掛先が倒産しても請求されない!対策をご紹介」の記事をご覧ください。

2-6. 現金比率が上がりやすい

ファクタリングによるオフバランス化のメリットの5つ目として「現金比率が上がりやすい」ということが挙げられます。

ファクタリングで売掛金を売却すると、売掛金だった部分がそのまま普通預金(現金)になるためです。

現金比率が高いということは、いわゆるキャッシュリッチ企業であり、「短期的な支払能力が高い」と見なされるため、会社の金融状況が安全であるとアピールすることにもつながり、企業価値が高まります。

3.ファクタリングによるオフバランス化のデメリット2個

続いて、ファクタリングを活用したオフバランス化におけるデメリットを確認しましょう。

ファクタリングによるオフバランス化で得られるデメリットは以下の2個です。

| ファクタリングによるオフバランス化のデメリット2個 |

・手数料がかかる |

3-1. 手数料がかかる

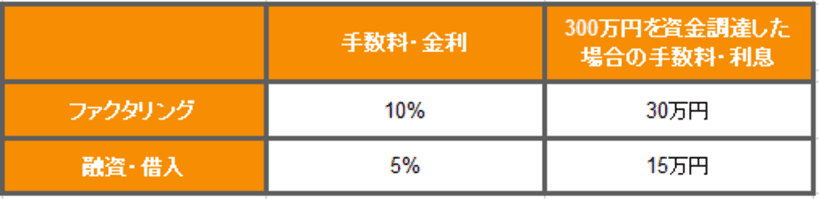

ファクタリングによるオフバランス化のデメリットは「手数料がかかる」ということが挙げられます。ファクタリングでは、会社や取引の種類によって手数料が変わりますが、8%~18%の手数料がかかることが多いです。

融資や借入の金利相場は1%~18%と言われていますが、ファクタリングの手数料の方が高いことがほとんどです。

例えば、ファクタリングが10%の手数料であった場合、300万円調達すると30万円の手数料に対し、融資や借入の金利が5%の場合、300万円借りると15万円かかります。

手数料(調達コスト)が高いほど利益は圧迫されるため、使い方によっては経営状態が悪化する場合もあります。

手数料がかかることを考慮したうえで使うタイミングを慎重に見極めて利用することが大切です。

ファクタリングの手数料について詳しくは「ファクタリングの手数料の相場は?抑える方法と手数料の低い会社23選」の記事をご覧ください。

3-2. 企業の評価が下がる場合もある

ファクタリングによるオフバランス化は、企業の評価を下げてしまう場合があるのもデメリットです。

金融機関が企業を評価する場合は、一時的な利益や借入金の多少よりも継続的に利益を生み出せるかどうかを重視するためです。

ファクタリングの手数料を支払うことで本来受け取るはずだった利益が目減りするため、継続的な利益が出ていない場合は企業評価が下がってしまう可能性があります。

4.ファクタリングによるオフバランス化をする際の注意点2個

メリットやデメリットを知った上で、実際にファクタリングでオフバランス化を行う場合、失敗したくないですよね。

そこで、以下の気をつけるべきことをご紹介します。

| ファクタリングによるオフバランス化をする際の注意点2個 |

|

それぞれについて見ていきましょう。

4-1.手数料によってROAや自己資本比率が下がる可能性がある

ファクタリングによるオフバランス化をする際の注意点として「手数料によってROAや自己資本比率が下がる可能性がある」ということです。

ファクタリングによるオフバランス化には、ROAや自己資本比率を向上させ、財務指標を改善する効果があります。

しかし、高い手数料の場合、ROAや自己資本比率が下がる場合があるので、注意が必要になります。なぜなら、手数料はコストであるため、高ければ高いほど利益を圧迫するからです。

一部企業の手数料を抜粋し、まとめました。

| ファクタリング会社 | 手数料 |

|---|---|

| ビートレーディング | 2%〜12%程度 |

| OLTA(オルタ) | 2%〜9% |

| QuQuMo(ククモ) | 1%〜14.8% |

| トップ・マネジメント | 0.5%〜12.5% |

※2023年9月時点

デメリットの部分でも触れましたが、手数料を踏まえたうえでファクタリングを利用し、オフバランス化を行いましょう。

4-2.手数料を比較し、複数社の見積りを取ってから利用する

ファクタリングによるオフバランス化をする際、「手数料を比較し、複数社の見積りを取ってから利用する」ようにしましょう。なぜならファクタリング会社と一概に言っても企業数が多く、それぞれの企業によって手数料が異なるからです。

オフバランス化する場合は特に手数料が気になるところです。手数料が高すぎるとその分利益が減るため、経営状態が悪化し、オフバランス化をしても企業価値を高めることができません。

しかし、手数料を比較すると相場が分かり、高すぎる手数料を取るような悪徳業者を選ぶリスクを避けられます。

このようにファクタリングによるオフバランス化をする際は、手数料を比較したうえで複数社見積りを取ってから利用するファクタリング会社を比較・検討してください。

5.オフバランス化するときにおすすめのファクタリング会社5選

オフバランス化する際におすすめのファクタリング会社を5社紹介します。

5-1.ビートレーディング

| ビートレーディング | |

| 最短審査スピード | 30分 |

| 手数料 | 2%〜12%程度 |

| 利用可能額 | 下限上限なし |

| 主な契約の種類 | 2者間/3者間/診療報酬/介護報酬/注文書 |

| 個人事業主の利用 | ◯ |

| 主な必要書類 | ・売掛金に関する書類(契約書・発注書・請求書など) ・口座の入出金明細(直近2か月分) |

| サポート対応 | (お問い合わせフォーム)24時間受付 (電話)平日9:30~18:00 |

| 運営会社 | 株式会社ビートレーディング |

ビートレーディングは、約9.1万社にも及ぶ取引実績があり、累計買取額1,824億円を突破しているファクタリング会社です。(2026年3月時点)

オンライン契約を導入することで手続きの簡素化とコストダウンを実現しており、最短2時間で資金可できるスピードの早さが特徴です。

契約の種類も2者間・3者間・診療報酬・介護報酬・注文書と豊富なため、状況にあった方法を選択すると良いでしょう。

5-2.QuQuMo

| QuQuMo | |

| 最短審査スピード | 30分 |

| 手数料 | 1%〜14.8% |

| 利用可能額 | 下限上限なし |

| 主な契約の種類 | 2者間 |

| 個人事業主の利用 | ◯ |

| 主な必要書類 | ・請求書 ・通帳 |

| サポート対応 | (メール) 24時間受付 (電話)10:00~17:00 |

| 運営会社 | 株式会社アクティブサポート |

QuQuMoは、スマホやPCからオンラインで手続きを完結でき、スピード感を重視したファクタリングサービスです。

利用可能額に上限はなく、手数料は業界最低水準の1%から、申し込みから入金まで最短2時間という早さが主な特徴です。

同サービスは弁護士ドットコム監修のもと電子契約のクラウドサインで契約を締結するため、正確性や情報漏洩の心配が少ない点も優れているポイントといえます。

5-3.ペイトナーファクタリング

| ペイトナーファクタリング | |

| 最短審査スピード | 10分 |

| 手数料 | 一律10% |

| 利用可能額 | 上限25〜100万円(初回利用時) |

| 主な契約の種類 | 2者間 |

| 個人事業主の利用 | ◯ |

| 主な必要書類 | ・請求書 ・本人確認書類 ・実態確認資料(必要に応じて) ※2回目以降は請求書のみ |

| サポート対応 | (お問い合わせフォーム) 24時間受付 |

| 運営会社 | ペイトナー株式会社 |

ペイトナーファクタリングは、累計申請数10万件を超えるフリーランス向けのオンライン型ファクタリングサービスです。

AIによる審査を導入しており、事業計画書などの書類の提出は不要、最短10分という業界最速クラスのスピーディーな資金化が特徴です。ただし、手数料は一律10%と他サービスに比べるとやや高め。

最低利用金額は1万円からと少額利用に向いている一方で、取引実績に応じて初回は上限が25〜最大100万円程度に設定されている点には注意が必要です。

5-4.日本中小企業金融サポート機構

| 日本中小企業金融サポート機構 | |

| 最短審査スピード | 30分 |

| 手数料 | 1.5%~ |

| 利用可能額 | 下限上限なし |

| 主な契約の種類 | 2者間/3者間 |

| 個人事業主の利用 | 未公開 |

| 主な必要書類 | ・口座の入出金履歴(直近3か月分) ・売掛金に関する資料(請求書・契約書など) |

| サポート対応 | (メール) 24時間受付 (電話)平日9:30~18:00 |

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

日本中小企業金融サポート機構は、関東財務局長及び関東経済産業局長が認定する「経営革新等支援機関」です。

ほかのファクタリング会社と異なり、運営組織が非営利性の一般社団法人である点が大きな特徴です。さまざまな方法で資金面に悩む企業のサポートを行っており、そのうちのひとつとしてファクタリングを提供しています。

一般的なファクタリング会社よりも信頼性が高いといえるため、とにかく安心安全に取引したいという場合におすすめです。

5-5.ベストファクター

| ベストファクター | |

| 最短審査スピード | 未公開 |

| 手数料 | 2%〜 |

| 利用可能額 | 30万〜1億円(売掛先1社につき) |

| 主な契約の種類 | 2者間 |

| 個人事業主の利用 | ◯ |

| 主な必要書類 | ・本人確認書類 ・通帳 ・請求書、見積書、基本契約書 |

| サポート対応 | (お問い合わせフォーム) 24時間受付 (電話)平日10:00~19:00 |

| 運営会社 | 株式会社アレシア |

ベストファクターは、2020年に日本トレンドサーチにて3つの部門で1位を獲得したファクタリングサービスです。

手数料は2%から利用できることに加え、平均買取率は92.2%と高い実績があります。

近年、新サービスとして「注文書買取」をリリースしており、受注書や契約書を即日資金化ができるようになりました。

公式HPにて前月の買取率や買取金額などの実績をリアルタイムで公開しているため、検討材料にすると良いでしょう。

6.ファクタリング・オフバランス化に関するよくある質問

ファクタリングの利用やオフバランス化について、よくある質問とその回答です。

6-1.ファクタリングを利用した場合の仕訳はどうなる?

ファクタリングを利用した場合の仕訳は、2者間ファクタリングか3者間ファクタリングかによって異なります。

6-1-1.2者間ファクタリングの仕訳

2者間ファクタリングの場合、売掛先の承認が不要なため、最短即日で入金されるケースが多いでしょう。

200万円の売掛金を2者間ファクタリングで売却し、手数料が10%(20万円)、調達した資金が180万円だったとしましょう。

この場合、借方に調達した資金180万円を「普通預金」として計上し、支払った手数料20万円を「売上債権売却損」として計上します。ファクタリング契約当日に売却代金が支払われた場合は未収金処理を行う必要がないため、貸方は「売掛金」200万円で問題ありません。

2者間ファクタリングの場合、利用者が売掛金を回収してファクタリング会社に送金するため、「預り金」を使って処理します。

上記の例では、売掛先から売掛金200万円の入金があった際には借方に「普通預金」、借方に「預り金」をそれぞれ200万円計上します。

その後ファクタリング会社に200万円を支払った際には逆に、借方に「預り金」、貸方に「普通預金」をそれぞれ200万円計上します。

2者間ファクタリングについて詳しくは「2者間ファクタリングとは?メリット・デメリットとやり方・注意点を解説」の記事をご覧ください。

6-1-2.3者間ファクタリングの仕訳

3者間ファクタリングの場合、ファクタリング会社・利用者・売掛先の3者で取引を行います。2者間ファクタリングとは異なり、ファクタリング契約締結後に売掛先の承認が必要なため、入金までタイムラグが発生するのが一般的です。

実際の会計処理では、ファクタリング契約から入金までの期間において仕訳の方法が異なります。

前項と同様に、200万円の売掛金を3者間ファクタリングで売却し、手数料が10%(20万円)、調達した資金が180万円だったケースで仕訳をしてみましょう。

ファクタリング契約をした段階では、売掛金は譲渡したもののまだ売却代金が入金されていないため、借方に「未収入金」、貸方に「売掛金」をそれぞれ200万円計上します。

そして、実際に資金が入金されたタイミングで、資金180万円を「普通預金」として計上し、支払った手数料20万円を「売上債権売却損」として計上し、貸方に「未収入金」200万円を計上します。

3者間ファクタリングは、ファクタリング会社が直接売掛金を回収するためこれで仕訳は終わりです。

3者間ファクタリングについて詳しくは「3者間ファクタリングとは?メリット・デメリットやおすすめの相談先、利用手順を解説」の記事をご覧ください。

ファクタリングの仕訳について詳しくは「ファクタリングと電子記録債権(でんさい)の仕訳・会計処理方法を種類別に解説!」の記事をご覧ください。

6-2.オフバランス化を目的にしたファクタリングの利用は可能?

オフバランス化を目的としてファクタリングを利用することは可能です。なぜなら、ファクタリングは売掛金を売却することで売掛金がバランスシートに記載されない状態になるため、ファクタリングすると必然的にオフバランス化するからです。

ただし、オフバランス化の目的を明確にしないとファクタリングでオフバランスするのが適切でない場合もありますので、注意が必要です。

7.まとめ

今回は、ファクタリングによるオフバランス化についてご紹介しました。

ファクタリングによるオフバランス化は、企業の資産と負債の状況を表した貸借対照表の項目を減らして軽くし、スリム化した状態のことです。

ファクタリングによるオフバランス化は以下のメリットやデメリット、注意点があります。

| ファクタリングによるオフバランス化のメリット6個 |

|

| ファクタリングによるオフバランス化のデメリット2個 |

・手数料がかかる |

注意点は以下の通りです。

| ファクタリングによるオフバランス化をする際の注意点2個 |

|

このようにメリットはたくさんありますが、デメリットや注意点を知り、理解を深めたうえで行わないと企業価値を下げてしまう場合があります。

本記事がファクタリングによるオフバランス化の理解が深まり、よりよい検討ができるようになると幸いです。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者