「小売業でファクタリングって使えるの?」

「小売業でファクタリングを使うとしたらどんな風に使っているの?」

ファクタリングとは、売掛金をファクタリング会社に買い取ってもらい現金化(資金化)する方法です。

現金決済の多い小売業で使えるのかどうか、疑問に思う人も多いですよね。

結論をいうと、ファクタリングは小売業においても役立つ資金調達方法です。

特に、下記の理由からおすすめの資金調達方法といえます。

また、小売業では他の業種と異なり下記の2パターンのファクタリングを使うことができます。

- クレジット債権ファクタリング

- 売掛金ファクタリング

これらの活用方法を紹介するので、ぜひ新たな資金調達方法として参考にしてみてください。

▼この記事でわかること

- 小売業にファクタリングをおすすめする理由

- 小売業で使える2種類のファクタリング

- 小売業におけるファクタリングの活用例

- 小売業でファクタリングを利用するメリット

- 小売業でファクタリングを利用するデメリット

- 小売業でファクタリングの活用がおすすめなシーン

- 失敗しない小売業のファクタリング会社の選び方

最後まで読むことで、小売業で使えるファクタリングのメリットやデメリットや、おすすめの活用シーンがわかります。

ファクタリング会社の選び方も把握できるため、小売業でファクタリングの活用を検討している場合にはぜひ参考にしてください。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要な書類が少ないため最短即日での資金調達が可能です。

9.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1. 小売業の資金繰りにおいてファクタリング活用はおすすめ

冒頭で触れた通り、ファクタリングは小売業でも役立つ資金調達方法です。

ファクタリングは売掛金を現金化(資金化)する方法のため、現金決済の多い小売業では使い慣れていない人も多いかもしれません。

しかし、年々インターネット取引やキャッシュレス取引が増えているため、ファクタリングを近い将来役立つ資金調達方法の一つとして選択肢に入れておくことをおすすめします。

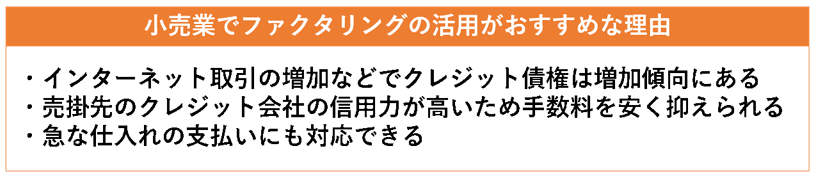

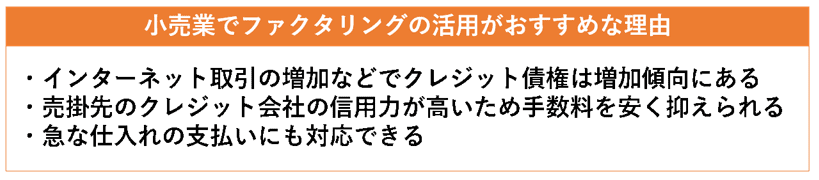

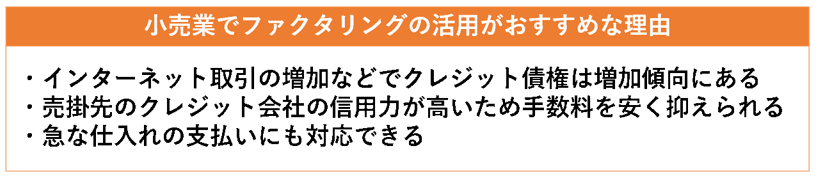

特に小売業の資金調達において、ファクタリングの活用をおすすめする理由は次の通りです。

それぞれ詳しく見ていきましょう。

1-1.インターネット取引の増加などでクレジット債権は増加傾向にある

インターネット取引の増加などにより、クレジット債権は増加傾向にあるため、ファクタリングの活用がおすすめです。

最近はインターネット取引やキャッシュレス取引などが増え、クレジットカード決済の機会が増えています。

このため、小売業の店舗もクレジット債権を抱えることが多くなっているのが現状です。

ファクタリングではこのクレジット債権を現金化(資金化)することができるため、小売業でもファクタリングを利用する機会が増えているといえるでしょう。

小売業でも利用機会が増えているため、ファクタリングを資金調達方法の一つとして活用することをおすすめします。

1-2. 売掛先のクレジットカード会社の信用力が高いため手数料を安く抑えられる

小売業では、売掛先のクレジットカード会社(または決済代行会社。以下同。)の信用力が高いため、ファクタリングの手数料を安く抑えることができます。

低手数料で利用できるため、ファクタリングの活用がおすすめです。

ファクタリングでは、売掛金の買い取りに際して売掛先の信用度が高いほど手数料が低くなる傾向があります。

小売業がファクタリング会社にクレジット債権を買い取ってもらう場合、売掛先はクレジットカード会社となります。

クレジットカード会社の信用力は一般的な法人よりも高いことが多いため、手数料を抑えることが可能です。

小売業のクレジット債権を活用したファクタリングでは、低手数料で資金調達ができるためおすすめです。

1-3. 急な仕入れの支払いにも対応できる

ファクタリングは、急な仕入れのための支払いにも対応できるため、おすすめです。

小売業では、スポットで大量の注文があったり、商品が急に売れ出したりして、追加の仕入れを急ぐ場合があります。

また、掛け取引ができる仕入れの範囲も限られているため、現金が必要となるケースが少なくありません。

急に資金が必要になった場合に、銀行融資では資金が手に入るまで1か月以上かかったり、審査に通らなかったりと間に合わないことがあります。

一方、クレジット債権があればファクタリングを活用して、即日~数日のうちに資金調達をすることが可能です。

ファクタリングでは急な支払いにも対応できるため、おすすめの資金調達手段といえます。

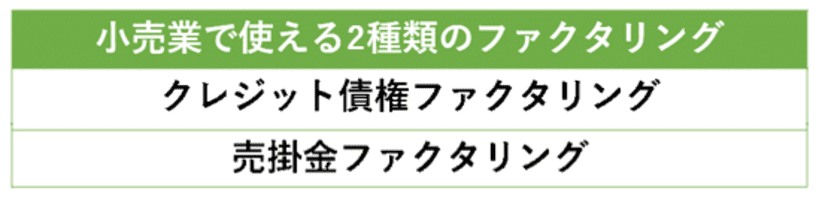

2.小売業で使えるファクタリングは2種類ある

小売業でファクタリングがおすすめであることをお伝えしましたが、小売業ではいったいどのようなファクタリングが使えるか疑問に思う人もいるのではないでしょうか。

実は、小売業で使えるファクタリングの種類は他の業種に比べて多く、2種類あります。

それぞれの内容は次の通りです。

2-1. クレジット債権を資金化する「クレジット債権ファクタリング」

クレジット債権ファクタリングは、クレジット債権を現金化(資金化)するファクタリングのことです。

小売業では個人の顧客が商品を購入する際に、現金以外にクレジットカードや電子マネーといった決済手段を使います。

最近はインターネット取引も多いため、特にクレジットカード決済は増えています。

クレジット債権とは、小売業の会社が個人顧客がクレジットカードで購入した商品購入代金を後日クレジットカード会社から受け取る権利のことです。

クレジット債権の回収サイトは「月末締めの翌月末払い」あるいは「月末締めの翌々月末払い」など通常1~2か月となります。

小売業では、このクレジット債権をファクタリング会社に買い取ってもらい、即日~数日で現金を受け取ることができます。

2-2. 大口注文の売掛金を現金化する「売掛金ファクタリング」

小売業で企業などからの大口注文による売掛金があれば、売掛金を現金化(資金化)するファクタリングが利用できます。

法人の顧客を持つ小売業の場合は、売掛金で購入されることもあるでしょう。

その場合にも売掛金をファクタリング会社に買い取ってもらうことで、ファクタリングが活用できます。

小売業におすすめな資金調達方法「ファクタリング」については基礎知識のコラムをご覧ください。

3. 小売業におけるファクタリングの活用例

小売業で使えるファクタリングが2種類あることを紹介しましたが、ここではそれらのファクタリングを現場でどのように活用しているか見てみましょう。

実際の小売業でのファクタリング活用例としては、以下のようなものがあります。

| 小売業でのファクタリング活用例 |

|---|

| ◆スポット受注で急な仕入れの費用が足りない! 家具の販売店において、新規の法人顧客から急に数十点ほどの同じ家具の注文が発生。急きょ仕入れが必要となり、現在保有する売掛金をもとにファクタリングを活用した。 ◆繁忙期に向けた増員の人件費と仕入れ費用の支払いが重なって資金が足りない! 衣料品販売店で、セール時期を目前に、スタッフを追加採用した人件費と仕入れ費用の支払いが重なった。 資金が足りなくなり、急きょクレジット債権と売掛金をもとにファクタリングを活用した。 |

例にある通り、小売業でのファクタリング活用は、

- 「急な支払いのための現金がすぐに必要」

- 「繁忙期など季節要因により一時的に支払いが増える」

といったケースに使われることが多いようです。

他業種の活用例も知りたい方は下記記事をご覧ください。

「ファクタリングは製造業で使うべき資金調達方法|メリットや注意点を紹介」

「不動産業でファクタリングは利用可能!メリット・デメリットを解説」

4. 小売業でファクタリングを利用するメリット

小売業でファクタリングをおすすめする理由や活用例を紹介しましたが、ファクタリングには他の資金調達方法にはない長所がまだたくさんあります。

そこでここでは、小売業でファクタリングを利用する際のメリットを紹介します。

今後、ファクタリングを資金調達方法の一つとしての利用を検討するうえでも、次章の「5.小売業でファクタリングを利用するデメリット」と併せて、ぜひ参考にしてください。

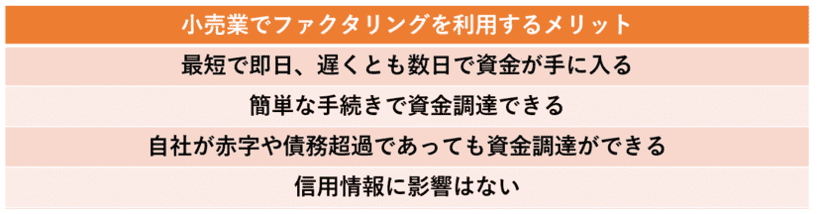

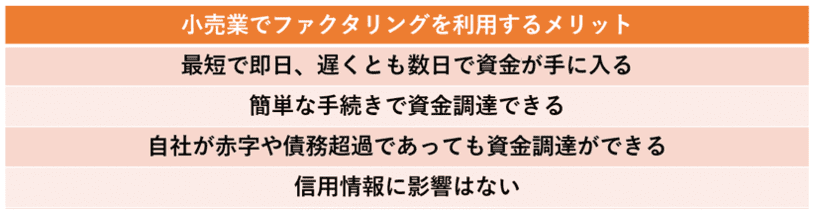

小売業でファクタリングをするメリットは、次のようなものです。

詳しく見ていきましょう。

4-1. 最短で即日、遅くとも数日で現金が手に入る

ファクタリングでは最短で即日、遅くとも数日で資金調達ができ、素早く資金調達できる点がメリットといえます。

銀行や自治体に融資を依頼すると最短でも1か月程度かかることと比べると、その早さは明らかです。

資金調達までの圧倒的なスピードの早さが、ファクタリングの利点といえます。

4-2. 簡単な手続きで資金調達ができる

ファクタリングは、他の資金調達方法に比べて手続きが簡単であることもメリットです。

ファクタリングの手続きに必要となる主な書類は下記のようなものです。

- 売掛先との2か月以上の取引が確認できる通帳のコピー

- 売掛金の存在が確認できる書類(請求書、契約書など)のコピー

銀行や自治体から融資を受ける場合のように、決算書、事業計画書、登記簿謄本、納税証明書など多くの書類を用意する必要はありません。

ファクタリングでは、手続きに必要な書類は少なく、手続きが簡単なことが利点です。

4-3. 自社が赤字や債務超過であっても資金調達ができる

ファクタリングは、自社の業績が赤字であったり債務超過の状態であったりしても、資金調達が可能です。

融資や出資といった資金調達方法の場合、赤字や債務超過を抱えていると資金調達することが難しくなります。

一方ファクタリングは、審査の対象が売掛金の内容や売掛先の信用力のため、自社の業績は関係ありません。

赤字であっても資金調達が可能である点が、ファクタリングのメリットです。

4-4. 信用情報への影響はない

ファクタリングは借金ではないため、信用情報に影響しない点も利点です。

金融機関からの借入は信用情報機関に借入額の記録が残ることもあるため、追加融資の審査に影響する場合があります。

ファクタリングは借金でないため、信用情報には一切記録されません。

このため、追加融資など他の融資に影響することはありません。

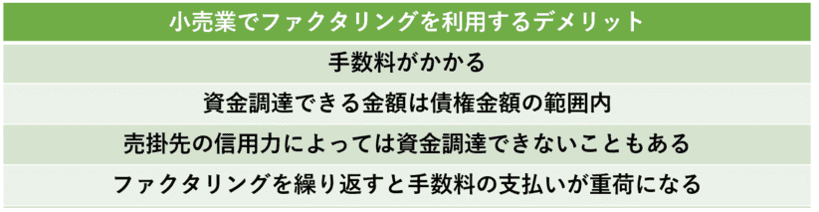

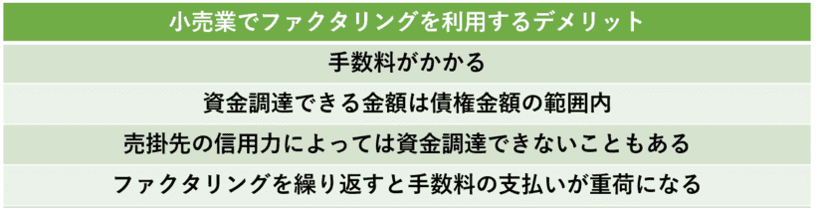

5. 小売業でファクタリングを利用するデメリット

小売業でファクタリングを利用するメリットに加えて、ここではデメリットを紹介します。

小売業でファクタリングを利用するデメリットは次のような点です。

ファクタリングが自社にとって使えるかどうか判断するためにも、先のメリットと併せてよく内容を確認するようにしましょう。

5-1. 手数料がかかる

ファクタリングの利用には売掛金の2%~18%の手数料がかかることがデメリットといえます。

手数料は譲渡する売掛金の金額や、売掛先の信用度によって異なります。

また、ファクタリングを扱うファクタリング会社によっても手数料は異なります。

ちなみに、

- 売掛金の金額が大きいほど手数料率は低い

- 売掛先の信用度が高いほど手数料は低い

- 審査の厳しいファクタリング会社ほど手数料は低い

傾向があります。

ファクタリングには手数料がかかることに注意が必要です。

5-2. 資金調達できる金額は債権額の範囲内

ファクタリングでは資金調達できる金額の範囲が、売掛債権(売掛金)・クレジット債権の金額の範囲内に限られることに注意が必要です。

融資のように、年商を上回る資金を調達するといったことはできません。

ファクタリングは債権額の範囲内での資金調達となり、クレジット債権額以上に資金が必要といった場合には対処できないことに注意しましょう。

5-3. 売掛先の信用力によっては審査が通らないこともある

ファクタリングは、売掛先の信用力によっては審査が通らず資金調達ができないこともあります。

ファクタリング会社は、売掛金を回収できなければ利益が確保できないため、売掛金の支払い義務のある売掛先の審査を慎重に行います。

小売業ではクレジット債権のファクタリング利用が多く、売掛先は信用力の高いクレジットカード会社のため、審査落ちの可能性は低いといえます。

しかし、法人顧客への販売における売掛金をファクタリングする際には、法人の信用力次第では、審査に通らない場合もあります。

ファクタリングは、売掛先(取引先)に信用力がない場合は使えない場合があるため注意しましょう。

5-4. ファクタリングを繰り返すと手数料の支払いが重荷になる

ファクタリングを繰り返すと手数料の支払いがかさんで重荷になることもあります。

薄利多売の戦略をとっている小売業では、もともと利益率が低い上、クレジット決済においてクレジットカード会社にも数%の手数料を支払っているケースも少なくありません。

そのため、ファクタリングを繰り返すと、その都度手数料が発生し、利益を圧迫することもあります。

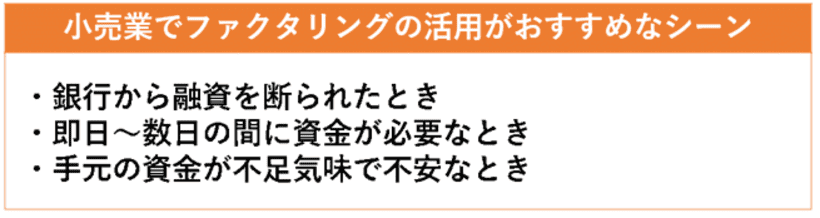

6. 小売業でファクタリングの活用がおすすめなシーン

自社でファクタリングを利用する場合のメリット・デメリットがイメージできるようになってきたのではないでしょうか。

ファクタリングはスピーディーに資金が確保できるなどといったメリットがある反面、手数料がかかったり調達できる金額に限度があったりとデメリットもあるため、いつでも積極的に活用すればいいというものではありません。

ここでは、ファクタリングのメリット・デメリットを踏まえたうえで、小売業でファクタリングを活用すべきシーンについて紹介します。

小売業でファクタリングの活用がおすすめな状況は、次のようなものです。

詳しく見てみましょう。

6-1. 銀行から融資を断られたとき

銀行から融資を断られてしまった場合には、ファクタリングの活用がおすすめです。

資金が必要にもかかわらず銀行から融資を断られてしまう理由としては、業績の悪化、債務超過、事業見通しの悪さなどが考えられます。

ファクタリングの場合、これらの事情は関係なく、売掛金・クレジット債権さえあれば資金調達可能です。

また、ファクタリングは借金ではないため、資金調達の後、返済に追われたり、利息を払い続けたりしなければならないということはありません。

融資が利用できなかった場合は、ファクタリングを活用して資金を確保するようにしましょう。

6-2. 即日~数日の間に資金が必要なとき

即日~数日の間に資金が必要な場合は、ファクタリングによる資金調達がおすすめです。

小売業では、急なスポット注文が入ったり、想定外に売上が伸びたりして、急な追加仕入れに追われることが少なくありません。

機会損失がないよう急いで仕入れをするためにも、早めに資金を用意する必要があります。

銀行融資だと最短でも1か月かかるところを、ファクタリングでは最短で当日、遅くとも数日で資金調達できるため、すぐに資金が必要なときに有効です。

6-3. 手元の資金が不足気味で不安なとき

手元の資金が不足気味で資金繰りに不安があるときは、ファクタリングを活用することがおすすめです。

小売業は価格競争が激しく利益が低いことも多いため、少し売上が下がると仕入れや人件費といった固定費の支払いに窮してしまうことが少なくありません。

そうしたときに現預金が少ないと、支払いに充てる資金に困ることがよくあります。

急な支払いに対応できる資金を手元に確保しておくためにも、ファクタリングを活用して現金化(資金化)するようにしましょう。

7. 失敗しない小売業のファクタリング会社の選び方

ファクタリングを資金調達のひとつの手段として使ってみようと思っても、どんなファクタリング会社を選べばいいのか不安が残りますよね。

ここでは、実際に小売業でファクタリングを使う際のファクタリング会社の選び方を紹介します。

小売業でファクタリング会社を選ぶ際には、下記3点に注意して選ぶようにしましょう。

〈小売業でのファクタリング会社の選び方〉

- ファクタリング会社は手数料が低いところを選ぶ

- ファクタリング会社は実績が豊富で信頼の高い会社を選ぶ

- 売掛金の最低買取金額を確認する

詳しくは次の通りです。

7-1. ファクタリング会社は手数料が低いところを選ぶ

小売業のファクタリングの場合、手数料の低いところを選ぶようにしましょう。

小売業の場合、クレジット債権を現金化(資金化)するファクタリングを利用するケースがほとんどです。

クレジット債権の売掛先は信用力の高いクレジットカード会社です。

通常、信用力の高い売掛先の売掛金(売掛債権)は買い取ってもらいやすく、ファクタリングの手数料も低い傾向です。

高い手数料を支払う必要はないため、手数料の低いファクタリング会社を選ぶことがおすすめです。

7-2. ファクタリング会社は実績が豊富で信用できる会社を選ぶ

ファクタリング会社は、実績が豊富で信頼の高い会社を選ぶようにしましょう。

ファクタリング会社の中には悪徳業者も混じっているため、信用できる会社を選ぶには下記の点に注目して選ぶようにしましょう。

- 実績が豊富か

- 手数料は明確か

- ファクタリング契約の内容は適切か

- 会社の基本情報をホームページなどで明確に開示しているか

実績が豊富で、手数料について明確に提示する会社は信頼が高いといえます。

また、ファクタリング契約の内容にも注意しましょう。

悪徳業者の中には、売掛金が回収できなかったときに、利用者に未回収分を請求できるように、利用者に「償還請求権」を課すケースもあります。

そうした業者は違法業者の可能性もあるため避けるようにしましょう。

ファクタリング会社の中には悪徳業者もいるため、実績豊富で信頼の高い会社を選ぶことが大切です。

7-3. 売掛金の最低買取金額を確認する

ファクタリング会社を選ぶ際には、売掛金の最低買取金額を確認するようにしましょう。

小売業の場合、個人事業主や副業として小規模経営をしているケースもあるため、ファクタリングをしたい売掛金(売掛債権)の金額が小さいケースもあります。

ファクタリング会社を選んでも、譲渡したい売掛金が最低買取金額に満たないと取り扱ってもらうことができません。

ファクタリング会社を選ぶ際に、最低買取金額を確認して選ぶようにしましょう。

ファクタリング会社の選び方について詳しくは「大手優良ファクタリング会社のおすすめ20選|選び方も解説」の記事をご覧ください。

8.小売業のファクタリングには実績豊富なビートレーディングがおすすめ

小売業でファクタリング会社を選ぶときには、安心してファクタリングを利用できるように「手数料の安い会社」や「実績が豊富な会社」などを選ぶべきとお伝えしました。

それでもなおファクタリング会社選びに悩む場合は、弊社ビートレーディングにご相談ください。

ビートレーディングのファクタリングサービスでは、手数料についても業界内で低い水準(2%~12%)で、小売業のファクタリングも多く手がけており豊富な実績もあります。

ほかにも小売業でご利用いただく上で、次のようなメリットがあります。

8-1. 「とにかく仕入れの支払いを急ぐ」ときに役立つスピーディな資金調達

ビートレーディングでは、即日の資金調達も可能なスピード審査を行っています。

小売業で「とにかく仕入れの支払いを急ぐ」といった場合など、資金調達を急ぐ場合にお役に立ちます。

ケースによっては最短2時間での調達も可能です。

審査や入金が早い上、手続きも簡単で時間や手間がかかりません。

必要書類は2点(売掛金に関する資料(請求書、注文書など)/口座の入出金明細(直近2か月分))で、契約に際してはPC・スマホでのオンライン契約も可能です。

手早く資金調達ができるため、とにかく急いでお金が必要なときにご活用いただけます。

8-2. 「少額でも大丈夫?」とのご心配は不要!買取金額の実績は1万円から

ビートレーディングでは、1件あたり1万円~7億円まで幅広い買取実績があるため、金額の規模に関わらずお気軽にご相談ください。

ファクタリング会社の中には最低買取金額の高い会社もあるため、ご利用に際して「少額でも大丈夫?」と不安になることもあるかもしれません。

ビートレーディングでは、法人様だけでなく個人事業主様向けのファクタリングサービスも多く手がけています。

さまざまな取引規模の個人事業主様にご利用いただいているため、安心してご利用いただけます。

8-3. 豊富な実績があるため、初めてのファクタリング利用でも安心して利用できる

ビートレーディングには、資金調達実績9.1万社以上、累計買取額1,824億円達成と豊富な実績があるため、初めてファクタリングサービスを利用する方でも安心してご利用いただけます。※2026年3月時点

業種の幅も広く建設業・運送業をはじめ、卸売業、小売業などのお客様にご利用いただいています。

ファクタリングを活用している他業種について知りたい方は下記もご覧ください。

「【建設業者向け】ファクタリング会社14選|利用者が多い理由と選ぶポイント・注意点」

「卸売業の資金調達はファクタリングがおすすめ!活用のコツと注意点は?」

初めてファクタリングサービスを利用する際には、「悪徳業者にだまされたくない」と不安になることもありますよね。

ビートレーディングは、豊富な実績があり高い信頼を得ています。

また、先にもご紹介した通り、手数料についても2%~12%と業界内でも低い水準です。

初めてファクタリングをご利用される場合でも安心してご利用いただけます。

小売業でファクタリングサービスの利用を検討している場合には、ぜひ一度ビートレーディングにご相談ください。

お見積もりはこちらからご請求いただけます。

他社と比較検討したい方は「【2025最新】ファクタリング会社・サービスおすすめ30選!比較表付きで目的別に紹介!」の記事も参考にしてください。

9.まとめ

小売業において、ファクタリングは下記の理由からおすすめの資金調達方法であることを紹介しました。

ただし、ファクタリングには次のようなメリットやデメリットもあるため、利用の際には注意しましょう。

小売業のファクタリングで失敗しないためには、実績が豊富な会社や手数料の安いファクタリング会社を選ぶようにしましょう。

資金調達を成功させるために、ぜひこれらの情報を活用してください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

関連記事▼

銀行系ファクタリングとは?特徴とおすすめ会社、利用が向いている人は?

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者