診療報酬ファクタリングとは、医療行為の対価として社会保険診療報酬基金や国民健康保険団体連合から診療報酬を受け取る権利(診療報酬債権)を第三者に譲渡することで、早期に現金化(資金化)できる金融サービスです。

通常の流れでは、医療機関は診療日に患者負担分の診療報酬を受領し、公費負担分を約2か月後に国民健康保険団体連合会・社会保険診療報酬支払基金(以降、「国保・社保」)より支払われます。

診療報酬ファクタリングを利用することで、診療報酬額から手数料を引いた金額を、早い段階で現金化することが可能になります。

そのため、資金繰りに困っていたり、一時的に必要な出費が生じたりしている医療機関にとっては、メリットがある金融サービスです。

診療報酬ファクタリングは、通常のファクタリングで対象となる売掛金(売掛債権)と比べても、国保や社保から診療報酬が支払われるという診療報酬債権への圧倒的な信頼があります。

そのため、手数料を抑えられる可能性が高く、特徴や契約する上でのポイントを押さえればメリットが大きい資金調達方法です。

そこで今回の記事では、以下のような内容について解説します。

| ◎診療報酬ファクタリングの仕組みやメリット・デメリット ◎診療報酬ファクタリングの活用がおすすめできるケース ◎診療報酬ファクタリングを提供する会社の種類 ◎診療報酬ファクタリングの手数料比較9選 |

診療報酬のファクタリングがどのようなものか理解できるとともに、自社で活用するべきか、活用する場合どういう比較基準で契約会社を選ぶべきかを把握できます。

ぜひ最後までご覧いただき、資金調達を検討する際にご活用ください。

診療報酬ファクタリングの理解を深めるために「ファクタリングとは」の記事も併せてご覧ください。

資金調達をお急ぎの方

ファクタリングは融資とは異なり負債を増やすことなく支払期日よりも前に診療報酬を現金化することができます。

7.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

「利用を相談する」・調達可能額診断・LINEからご相談を受け付けておりますので、お気軽にお問い合わせください。

※通常の売掛金(売掛債権)をお持ちの方は最短50分で資金調達まで完了するポータルサイトからのお申し込みがおすすめです。「今すぐ審査に進む」からお申し込みください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1.診療報酬ファクタリングとは?

診療報酬ファクタリングとは、冒頭でも触れた通り、診療報酬を受け取る権利(診療報酬債権)を譲渡することで資金を調達する方法をいいます。

企業が保有する売掛債権(売掛金)をファクタリング業者に譲渡することで、資金を調達する手法をファクタリングと呼びますが、その中でも診療報酬を受け取っている医療法人・クリニック向けのファクタリングサービスが、診療報酬ファクタリングになります。

ここではまず、そもそもファクタリングとは何かを解説した上で、診療報酬ファクタリングとは何か?という疑問に答えていきます。

1-1. ファクタリングとは何か?

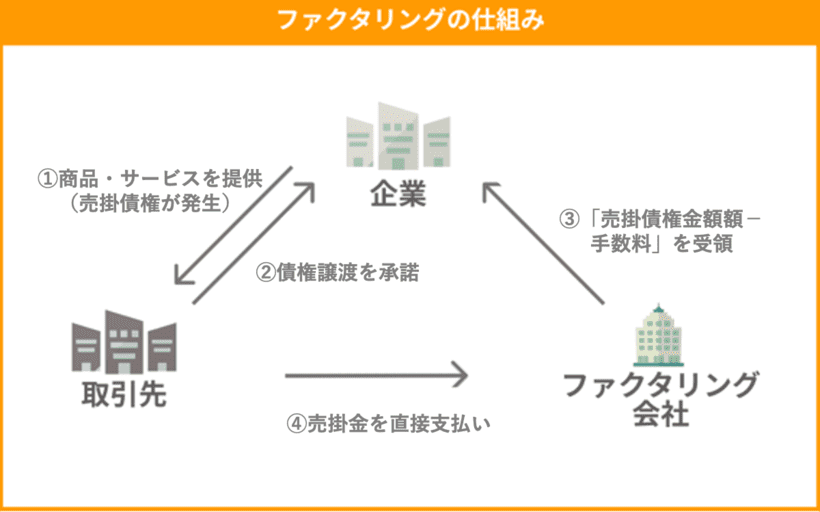

ファクタリングとは、企業が保有する売掛金(売掛債権)※をファクタリング会社に売却(譲渡)することで、売掛先からの入金日よりも前に現金化(資金化)できる金融サービスです。

※商品・サービスを提供する対価としての報酬で、まだ支払期日が到来しておらず入金が確定していないもの

具体的な仕組みは以下の通りです。

厳密な仕組みは契約形態によって異なりますが、上表のように、利用者が保有する売掛金をファクタリング会社へ売却することで、入金日より前に現金化できるという仕組みです。

売掛先への請求額から手数料分の金額は差し引かれてしまいますが、数週間後から数か月後に支払われる予定の売掛金を早い段階で現金化することができるのです。

このような資金調達を目的としたファクタリングは「買取ファクタリング」と呼ばれ、売却する売掛金が診療報酬の場合は「診療報酬ファクタリング」になります。

買取ファクタリングについては詳しくは「買取ファクタリングとは?保証ファクタリングとの違いやメリットを解説」の記事をご覧ください。

ファクタリングは、2者間ファクタリングと3者間ファクタリング、リコースとノンリコースに種類が分かれます。

| 2者間ファクタリング | ファクタリング会社とファクタリング利用者の2者間で契約。 ⇨3者間ファクタリングよりも手数料が高い。 |

| 3者間ファクタリング | 利用者からファクタリング会社へ売掛金が売却された後に、売掛先へ債権譲渡の旨を通知し、売掛先からファクタリング会社へ直接入金される仕組みをとるファクタリング契約。 ⇨2者間ファクタリングよりも手数料は安いが、売掛先に承諾を得る必要があるので、今後の取引に影響が出る可能性あり。 |

リコース | 倒産などで、売掛先による売掛金の支払いが滞った場合に、ファクタリング会社がファクタリング利用者に代金の支払いを請求できる。 つまり、リコースの場合、売掛金が貸し倒れた時に費用負担が必要になるリスクがある。 |

| ノンリコース (償還請求権なし) | 倒産などで、売掛先による売掛金の支払いが滞った場合に、ファクタリング会社がファクタリング利用者に代金の支払いを請求できない。 つまり、ノンリコースの場合、売掛金の貸し倒れリスクがない。 |

2者間ファクタリングと3者間ファクタリングについて詳しくは下記記事で解説しています。

「2者間ファクタリングとは?メリット・デメリットとやり方・注意点を解説」

「3者間ファクタリングとは?メリット・デメリットやおすすめの相談先、利用手順を解説」

1-1-1.ファクタリングの種類

ファクタリングには大きく分けて「買取型ファクタリング」と「保証型ファクタリング」の2種類があり、それぞれ目的が異なります。

診療報酬ファクタリングのような債権を譲渡し、資金調達を目的とするサービスは「買取型ファクタリング」に分類されます。

そのほか請求書(売掛金)を売却する買取ファクタリングや将来債権を譲渡する注文書ファクタリング、通常の手形取引を発展させた一括ファクタリングも買取型ファクタリングの一種です。

注文書ファクタリング、一括ファクタリングについては下記記事で解説しています。

「注文書ファクタリング(注文書買取)とは?仕組みやメリット、利用事例をご紹介」

「一括ファクタリングとは?仕組みとメリットを分かりやすく解説」

一方、「保証型ファクタリング」は売掛金の回収を保証するサービスで未回収になるリスクを軽減するために利用されるサービスです。

保証料を支払うことで売掛先の倒産などの理由で売掛金が回収できなくなった場合にファクタリング会社から保証限度額内の売掛金が支払われます。

保証ファクタリングのほかに、海外企業との取引で発生した売掛金を保証する国際ファクタリングというサービスもあります。

保証型ファクタリング、国際ファクタリングについては下記記事をご覧ください。

「保証ファクタリングとは?買取型との違いやメリット・デメリットを解説」

「輸出業で活用される国際ファクタリングとは|仕組みを徹底解説」

1-2. 診療報酬ファクタリングとは何か?

診療報酬ファクタリングは、基本的に3者間ファクタリングと近い仕組みですが、医療機関向けのファクタリングサービスになります。

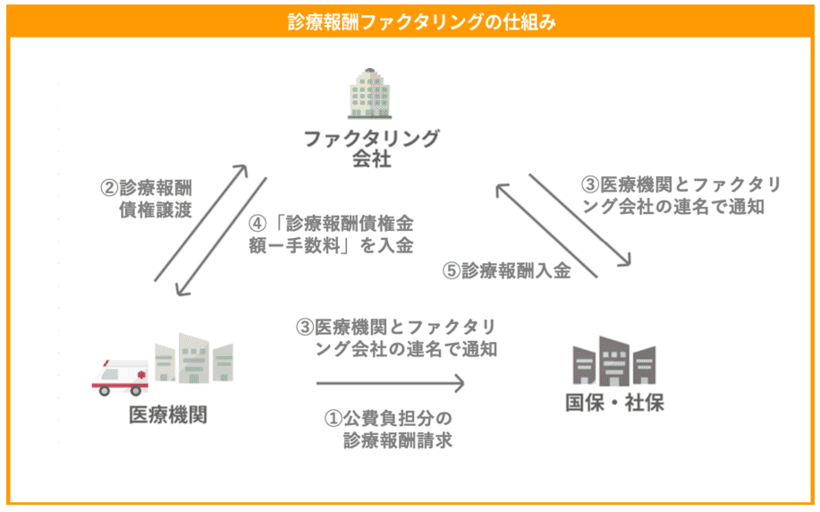

具体的には、医療機関が保有する診療報酬債権をファクタリング会社へ譲渡することで、診療報酬債権から手数料を差し引いた金額を早期に現金化(資金化)することをいいます。

具体的な仕組みの例は以下の通りです。

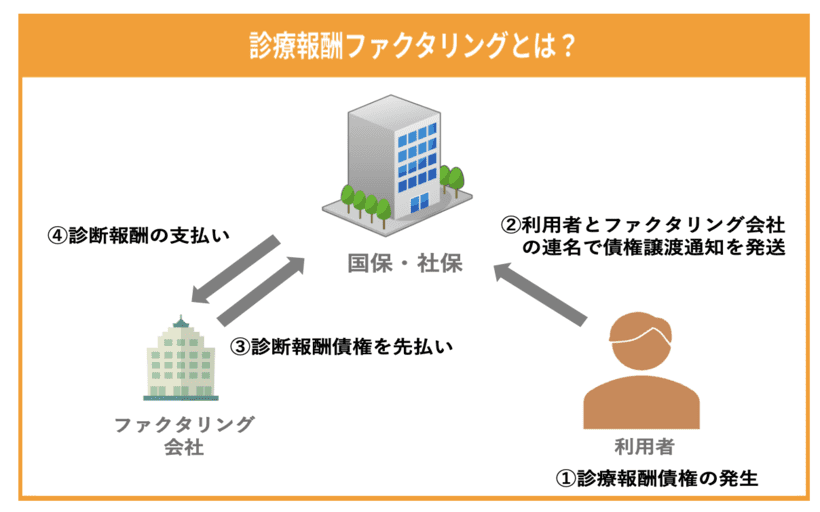

診療報酬ファクタリングを利用する場合、まず通常通り、医療機関は診療報酬のうち本人負担分を患者から直接受け取り、公費負担分を診療報酬明細書(レセプト)を元に国保・社保に請求します。

その後、国保・社保にファクタリング会社と医療機関の連名で診療報酬債権を譲渡する旨を通知をしたのち、医療機関は診療報酬から手数料を差し引いた金額の入金を受け、国保・社保は診療報酬を直接ファクタリング会社へ支払う流れとなります。

このように、国保・社保に対して、診療報酬債権を譲渡する旨を通知しますので、診療報酬ファクタリングは、「1-1. ファクタリングとは何か?」で解説したところの、「3者間ファクタリング」に該当します。

また、診療報酬ファクタリングは基本的に償還請求権なし(ノンリコース)の契約形態を取ることがほとんどです。

以上のように、診療報酬ファクタリングの仕組みを解説してきましたが、診療報酬ファクタリングを利用するとどうなるのでしょうか?

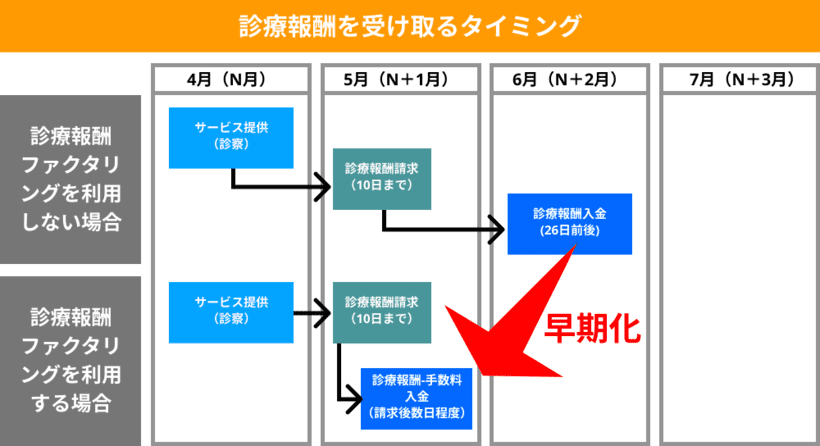

診療報酬債権の特徴として、「国保・社保からの支払いはほぼ間違いないけれども、支払われるまでに時間がかかる」ということがあると思います。

診療報酬のうち、自費負担分については患者から診療日に受領するものの、国保・社保から公費負担分が入金されるのは診療月の約2か月後です。

しかしながら、ファクタリングを活用することで、以上の図のように診療報酬を早期に手元資金とすることが可能になります。

資金繰りに困る医療機関にとっては、キャッシュフローが大幅に改善できる資金調達方法なのです。

2.診療報酬ファクタリングと銀行融資との違い

診療報酬ファクタリングは診療報酬債権の譲渡(売却)による現金化(資金化)であり、金融機関からお金を借りる融資とは全く別の資金調達方法です。

では、具体的にはどんな違いがあるのでしょうか。銀行融資のメリット・デメリットを把握したうえで2つの資金調達方法の違いを確認していきましょう。

2-1.銀行融資のメリット・デメリット

メリット

① 低金利

銀行で融資を受ける場合、最も魅力的なのは金利の低さです。

銀行の金利は一般的に1%~4%程度であり、相場は3%前後に設定されることが多いです。

また、分割弁済であることが多いため、資金繰りの予定が立てやすいというメリットもあります。

② まとまった金額の調達が可能

銀行融資では比較的多額の資金を調達できます。

会社の経営状況や担保の状況にもよりますが、銀行融資であれば売上の数倍の借り入れも可能です。

デメリット

①融資までに時間がかかる

銀行融資を受けるには審査のために膨大な書類の提出が必要であるため、融資完了までに3か月程度はみておかなくてはいけません。

そのため、急に資金が不足してしまった場合には、銀行の融資による資金調達は不向きです。

② 審査が厳しい

そもそも、銀行から融資を受けるのは容易ではありません。

それが創業時であれば尚更です。

「書類の提出や審査に時間を費やし、結局審査に落ちて融資を受けることができなかった」といった展開は珍しくありません。

2-2.銀行融資とファクタリングとの比較

以下は銀行融資とファクタリングを比較した表です。

| 銀行融資 | ファクタリング | |

|---|---|---|

| 調達スピード | 大体3か月程度 | 2者間:即日~2日 3者間:2日~3日 |

| 審査対象 | 借主の与信や会社の経営状況 | 売掛金の実在性や売掛先の与信 |

| 金利・手数料 | 年利1%~4%程度 | 手数料相場 2者間:8%~18% 3者間:2%~9% |

| 上限額 | 内容による | 売掛金の範囲内 |

この表から分かるように、早く資金調達したい場合は銀行融資よりもファクタリングの方が適しています。

手続きや審査に時間がかかってしまう銀行に対し、ファクタリングなら数日程度で資金を調達することが可能です。

また、極端な話ファクタリングは売掛金(売掛債権)さえあれば資金調達できますが、 銀行融資には様々な要素が考慮されるため調達の可否は不透明です。

更に、銀行の融資は「借り入れ」となるため返済が必要ですが、ファクタリングは債権の売買ですので返済義務はありません。

3.診療報酬ファクタリングのメリット・デメリット

ここまでお話してきたように、診療報酬ファクタリングは基本的には医療機関にとってメリットが大きいサービスですが、デメリットもあるため注意が必要です。

ここでは、様々な資金調達方法の中で、診療報酬ファクタリングには、具体的にどのようなメリット・デメリットがあるのかをお伝えしていきます。

| メリット | ・スピーディーに資金調達が可能 |

| デメリット | ・ファクタリングに依存してしまい、経営が悪化するおそれがある ・詐欺業者も存在するため、業者をしっかりと見極めないとリスクが高い ・2者間ファクタリングに比べると時間がかかる ・取り扱い会社が少ない |

3-1.診療報酬ファクタリングを利用するメリット

診療報酬ファクタリングを利用するメリットは以下3つです。

3-1-1. スピーディーに資金調達が可能

銀行借入など、他の資金調達方法と比べても、申し込みから調達までスピーディーに行える点が診療報酬ファクタリングの最大のメリットです。

具体的にかかる日数は、どのファクタリング会社を利用するかによっても異なりますが、月初の10日に国保・社保に診療報酬を請求してから、数営業日程度で入金を受けられる場合があります。

スピーディーに資金調達が可能であるため、急な支出による資金繰り悪化に対応することができます。

3-1-2. 負債ではないため、経営の評価に悪影響を及ぼさない

銀行借入とは異なり、診療報酬ファクタリングによって資金調達をする場合、「負債」として計上する必要がありません。

多くの場合、ファクタリング会社からの入金分を「現預金」、手数料分を「売上債権売却損」として仕訳をします。

そのため、診療報酬ファクタリングによる資金調達では、「借入金の増加」として、金融機関や投資家等による経営の評価に悪影響を及ぼしません。

仮に診療報酬ファクタリングを導入し、借入金を圧縮するのであれば、むしろバランスシートのスリム化を図ることができ、むしろ金融機関や投資家による経営の評価が改善します。

経営の評価が改善すると、銀行借入や出資による投資を加速しやすくなり、経営へのメリットが大きいです。

3-1-3. 借り入れが難しい企業であっても資金調達がしやすい

診療報酬ファクタリングでは、銀行からの借り入れが難しい医療機関であっても、資金調達が可能なケースが多いです。

例えば銀行借入によって資金調達を行う場合、借り入れを行う企業(医療機関)のバランスシートやキャッシュフローなどの定量的な経営指標、定性的な経営状況をもとに融資判断がされます。

創業したばかりの企業などは、借り入れが難しい場合もあるでしょう。

一方でファクタリングでは、売掛先の信用力によって調達可否が判断されます。

特に、診療報酬ファクタリングにおいては、国保・社保から診療報酬債権が支払われないリスクは低いため、借り入れが難しいような企業でも資金調達の可能性が高いのです。

3-1-4.手数料を比較的低く抑えられる

診療報酬ファクタリングを利用する際の手数料は、比較的低く抑えられます。

ファクタリングでは、ファクタリング会社にとっての貸し倒れリスクが低いほど、手数料率が低く設定されることが一般的です。

そのため、売掛先の信用度が高く、診療報酬債権が支払われないリスクが低い診療報酬ファクタリングでは、1%前後など低い手数料で利用できる場合が多くなっています。

3-2.診療報酬ファクタリングを利用するデメリット

ここでは、診療報酬ファクタリングを利用するデメリットについて解説します。

3-2-1.ファクタリングに依存してしまい、経営が悪化するおそれがある

一番のデメリットは、本来受け取るはずの診療報酬から手数料が差し引かれることで、結果的に経営にとってマイナスになってしまう可能性があることです。

診療報酬ファクタリングの場合、国保・社保から支払われるため、各社手数料水準が低いのが特徴であり、大きな損失ではないですが、仮に手数料が高く設定されてしまう場合、ファクタリングを利用することは長期的には経営状態の悪化につながります。

例えば、売上に対して支出が多く、借入金も高額になっている医療機関があるとします。

そうした医療機関が、ファクタリングによって一時的な資金枯渇をしのぐことができたとしても、それによって経営体質改善に対する危機感が薄れ、結果として経営体質の改善を妨げてしまうおそれがあります。

このように、長期的な視点で見ると、ファクタリングを安易に活用することは経営にとってマイナスに働く可能性があることに注意が必要です。

3-2-2. 詐欺業者も存在するため、業者を見極めないとリスクが高い

金融庁が注意喚起をしているように、ファクタリングを装った詐欺業者も多く存在するため、業者の信頼性を丁寧に見極めないと、不当な取引に巻き込まれてしまう点もデメリットです。

闇金業者が中小企業をターゲットにファクタリングを装って、高額な手数料の貸付を実施し、返済できない場合に脅迫のような取り立てを実施する事案も発生しています。

このような詐欺に巻き込まれると、通常の業務運行が阻害されたり、社員が危険にさらされたりするなど、デメリットが非常に大きいです。

3-2-3.2者間ファクタリングに比べると時間がかかる

診療報酬ファクタリングでは、3者間契約のため診療報酬債権をファクタリング会社に譲渡する際に国保・社保に債権譲渡通知を発送する手続きが発生します。

そのため、利用者とファクタリング会社だけで契約を進められる2者間ファクタリングと比べると、資金調達までに時間がかかることが診療報酬ファクタリングのデメリットです。

3-2-4.取り扱い会社が少ない

診療報酬ファクタリングのデメリットとして、取扱会社が少ないことが挙げられます。

診療報酬ファクタリングのサービス提供には、診療報酬などについての専門知識が必須です。

そのため、一般的なファクタリングと比べて取扱会社が少なくなっています。

4.診療報酬ファクタリングの活用がおすすめできるケース

| 診療報酬ファクタリングがおすすめのケース |

|---|

| ・想定外の支出の発生により、急ぎで資金が必要な医療機関 ・創業間もないなど、銀行借入が難しいが、資金が必要な医療機関 ・詐欺業者の見極めや、健全な経営のための体制は整っている |

メリットやデメリットを踏まえ、診療報酬ファクタリングの活用がおすすめできるケースはこちらです。

具体的にどのような場合なのか、詳しく解説していきます。

4-1. 想定外の支出の発生により、急ぎで資金が必要な医療機関

想定外の支出の発生により、急ぎで資金が必要な医療機関には、あらゆる資金調達方法のうち、診療報酬ファクタリングが特におすすめです。

メリットでもお伝えしましたが、診療報酬ファクタリングは、スピーディーに資金調達が可能であることが最大の特徴であるからです。

逆に、資金の調達を急いでいない場合は、銀行借入など他の調達方法のほうが手数料を抑えられる可能性があるため、ファクタリングの活用に慎重になる必要があります。

4-2. 創業間もないなど、銀行借入が難しいが、資金が必要な医療機関

創業間もないなど、銀行借入が難しい医療機関であっても、診療報酬ファクタリングで資金調達できる可能性が高いためおすすめです。

銀行借入においては、借入企業の経営状況や将来の見通しをもとに融資の可否が判断されますが、創業間もないケースなど、経営状況や見通しを示すことができる基盤が整っていない場合、借り入れが難しかったり、審査に時間や多くの書類が必要になったりすることがあると思います。

しかしながら、ファクタリングという金融サービスは、基本的に売掛先の信頼性をもとに契約可否が判断され、特に診療報酬ファクタリングでは売掛先である国保・社保の信頼性が高く、資金調達の可能性が高いのです。

そのため、銀行借入が難しい医療機関にとって診療報酬ファクタリングはおすすめです。

逆に、銀行借入など他の調達方法が可能である場合、それらの中で本当に診療報酬ファクタリングにメリットがあるのか、しっかりと比較検討する必要があるでしょう。

4-3. 詐欺業者の見極めや、健全な経営のための体制が整っている医療機関

診療報酬ファクタリングのデメリットやリスクを踏まえた上で資金調達先を判断したり、資金調達と同時に経営体質を強化したりできる体制が整っている医療機関にとって、診療報酬ファクタリングはおすすめです。

逆に、健全な経営のための体制が整っていない医療機関の場合、安易に診療報酬ファクタリングを活用することが、長期的に経営にとってマイナスに働く可能性があります。

診療報酬ファクタリングを活用する前に、自社の経営状態や資金繰りを客観的に捉え、長期的にどう改善していく必要があるのかを精査する必要があるでしょう。

5.診療報酬ファクタリングを提供する会社の種類

診療報酬ファクタリングを提供する会社は、取り扱う報酬の種類によって以下のようなタイプに分けられます。

5-1.医療・介護分野に対応したタイプ

医療・介護分野に対応したタイプでは、診療報酬や介護報酬、調剤報酬のファクタリングに対応できます。このタイプのファクタリング会社は、医療と介護両方の事業を展開している場合におすすめです。

5-2.診療報酬に特化したタイプ

診療報酬に特化したタイプでは、診療報酬と調剤報酬のファクタリングを提供しています。

医療事業に加えて、薬局も開業したい場合などにはこのタイプのファクタリング会社が適しています。

5-3.幅広いファクタリングに対応するタイプ

幅広いファクタリングに対応するタイプでは、診療報酬以外にも2者間ファクタリングや3者間ファクタリングなどの利用が可能です。

また、財務に関するコンサルティングを提供している場合もあります。

介護分野に対応したファクタリング会社について、詳しくは「介護報酬ファクタリングとは!メリットとおすすめな会社を比較」の記事をご覧ください。

診療報酬ファクタリングの手数料比較9選

診療報酬ファクタリングを利用する際のコストを抑えるためには、手数料の低いファクタリング会社を利用することが重要です。

ここでは、診療報酬ファクタリングを提供するファクタリング会社9社の手数料をご紹介します。

なお、各社のデータは2025年3月現在のものです。

6-1.ビートレーディング

ビートレーディングは、累計取引社数7.1万社、累計買取額1,550億円の実績があるファクタリング会社です。

ビートレーディングで診療報酬ファクタリングをご利用いただくと、最低手数料2%~ご利用いただけます。

もちろん更新料や審査料もかかることはないので、弊社ならば安心してファクタリングを利用いただけます。

また買取金額に上限も下限もありませんので、1か月の診療報酬が1億円以上のお客様や、30万円未満のお客様など事業規模に関わらず様々なお客様との契約実績がございます。

6-2.エヌエスパートナーズ

エヌエスパートナーズは医療機関向けや介護事業者向け、調剤薬局向け、歯科医院向けのファクタリングを提供している会社です。

医療機関向けの診療報酬ファクタリングでは、1回・1か月あたり譲渡額の0.2%~0.8%の手数料が設定されています。

介護報酬、調剤報酬、歯科医院向けの診療報酬ファクタリングの手数料は1回・1か月あたり0.3%~0.8%です。

また、手数料以外に契約時の内容証明・書留郵便代や振込手数料、弁護士費用などの諸費用が実費でかかります。

6-3.メドレー早期資金サポート

メドレー早期資金サポートは、株式会社メドレーフィナンシャルサービスが提供するファクタリングサービスです。

メドレーグループが提供する「ジョブメドレー」や「介護のほんね」といったサービスの利用実績がある場合は、最安で0.3%~の手数料でファクタリングサービスを利用できます。

診療報酬、介護報酬のほか、自立支援給付費などのファクタリングサービスも利用可能です。

6-4.カイポケ

カイポケは株式会社エス・エム・エスが提供するファクタリングサービスです。

診療報酬ファクタリング、介護報酬ファクタリング、調剤報酬ファクタリングに対応しています。

各ファクタリングの手数料は最大0.8%です。

また、初回手数料5,000円(税別)、毎月の月額利用料2,000円(税別)の手数料がかかります。

最低3か月から利用可能で、解約時の違約金はかかりません。

6-5.レセプトくん

レセプトくんは、株式会社JBLが提供する医療機関・介護事業者専門のファクタリングサービスです。

手数料は最低2%~で、それ以外の費用は無料です。

診療報酬ファクタリングや調剤報酬ファクタリング、介護報酬ファクタリングに対応しています。

6-6.アクリーティブ

アクリーティブの診療報酬ファクタリングの手数料は、月0.25%~(年率換算3.0%~)です。

また、契約時に別途事務手数料がかかる場合があります。

医療機関向けの診療報酬ファクタリング以外に、介護事業者・障害福祉施設、調剤薬局、歯科医院向けのファクタリングも提供しています。

6-7.三菱HCキャピタル

三菱HCキャピタルの診療報酬ファクタリングは、手数料は月0.2%~で利用できるファクタリングサービスです。

申し込みから契約まで、メールや電話などにより原則非対面で手続きができます。

また、医療機関だけでなく介護事業者や調剤薬局向けにもファクタリングサービスを提供しています。

6-8.三菱UFJファクター

三菱UFJファクターの診療報酬早期受取オンラインサービスは、医科・歯科の診療報酬と調剤薬局の調剤報酬を対象にしたファクタリングサービスです。

手数料は0.8%で、初期手数料や月額利用料はかかりません。

三菱UFJファクターでは、医療報酬ファクタリング以外にも売上債権の保証や与信管理のサポートなど、幅広いサービスを提供しています。

6-9.ベストファクター

ベストファクターは、株式会社アレシアが運営するファクタリングサービスです。

手数料は2%~20%で、診療報酬ファクタリング以外にも幅広いファクタリングサービスを提供しています。

2者間ファクタリングや3者間ファクタリングなど、自社の事業や財務状況などに合わせてサービスを選ぶことが可能です。

7.診療報酬ファクタリングの利用ステップ

ここまでで、診療報酬ファクタリングの概要や、メリット・デメリット、おすすめのケースを解説していきました。

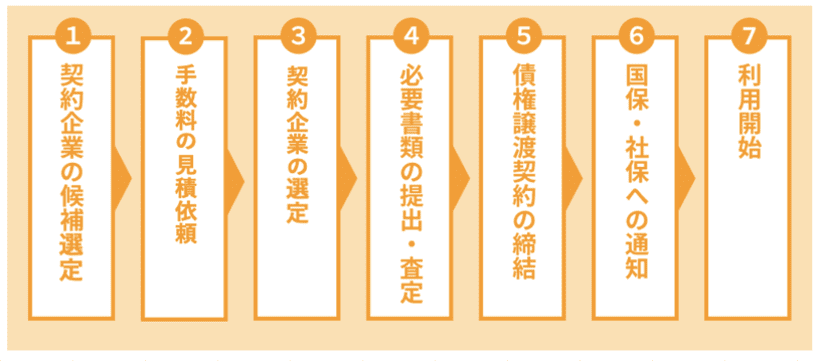

これらを踏まえて、実際に診療報酬ファクタリングを活用する場合、上記の表の7つのステップを経て、利用を始めます。

7-1. ステップ①:契約企業の候補選定

まず、契約するファクタリング会社の候補を何社かピックアップしましょう。

普段やりとりしている金融機関の担当者からの紹介を依頼したり、Google検索でファクタリング会社を探したりできます。

この時点で、「8.診療報酬ファクタリングを契約する上でのポイント」を押さえた上で候補をピックアップしてみてください。

7-2. ステップ②:手数料の見積依頼

ファクタリング会社の候補が複数社挙がったら、各社に対して、サイトのお問合せフォームからの申し込みや面談を実施するなどして、手数料の見積りを依頼しましょう。

7-3. ステップ③:契約企業の選定

各社の見積りが完了したタイミングで、企業・組織内で確認しながら、契約するファクタリング会社を選定していきます。

選定する上では、「8. 診療報酬ファクタリングを契約する上でのポイント」を参考にしましょう。

7-4. ステップ④:必要書類の提出・審査

契約するファクタリング会社によって必要書類は異なるため、ファクタリング会社からの指示に従い、必要書類を準備します。

多くの場合、以下の書類が必要になります。

| ◆保険医療機関指定通知書など、医療機関としての実態が確認できる書類 ◆経営者の本人確認書類 ◆決算書など、経営の状態が確認できる書類 ◆診療報酬等決定通知書 など |

以上の書類を提出すると、ファクタリング会社による審査が開始されます。

7-5. ステップ⑤:債権譲渡契約の締結

ファクタリング会社の審査が通った場合、契約企業との間で診療報酬債権の譲渡契約を締結します。

サービス説明時には聞いていないような不利な条件などがないか、契約書を丁寧に確認するようにしましょう。

7-6. ステップ⑥:国保・社保への通知

債権譲渡契約締結後、ファクタリング会社・契約者(医療機関)の連名で、国保・社保に債権譲渡通知書を送付します。

7-7. ステップ⑦:利用開始

通知後は、契約書の内容通りに、ファクタリングの利用が開始されます。

具体的な流れは、「1-2. 診療報酬ファクタリングとは何か?」に記載の診療報酬ファクタリングの仕組みをご確認ください。

8.診療報酬ファクタリングを契約する上でのポイント

| 診療報酬ファクタリング契約企業を選ぶポイント |

|---|

| ・信頼できる企業かどうか・詐欺業者ではないかどうか ・手数料の低さ ・入金スピードや利用開始のための準備の手間 |

ファクタリングの利用の流れをお伝えしましたが、その中でも契約するファクタリング会社を選定する上で、意識するべきポイントをお伝えしていきます。

8-1. 信頼できる企業かどうか・詐欺業者ではないかどうか

何よりも、契約するファクタリング会社が詐欺業者ではなく、信頼できる企業であることが最重要です。

繰り返しにはなりますが、金融庁が注意喚起をしているように、ファクタリングを装った詐欺業者も多く存在します。

企業の営業所や電話番号、取引している金融機関、口コミ、手数料の妥当性などを確認し、少しでも怪しいと感じたら契約するのを控えるようにしましょう。

8-2. 手数料の低さ

診療報酬ファクタリングは、ファクタリングの中でも基本的に手数料は低くなるはずです。

なぜなら民間企業に対する売掛金(売掛債権)と比べて、公的機関である国保・社保に対する診療報酬債権は、支払いが滞る可能性(ファクタリング会社のリスク)が低いからです。

そのため、基本的には手数料が低いファクタリング会社との契約が妥当です。

8-3. 入金スピードや利用開始のための準備の手間

診療報酬ファクタリングにおいては、各社手数料水準が低いため、どの企業にするべきか悩ましいかもしれません。

その場合、入金スピードや手間、利用可能な金額などで比較するのが良いでしょう。

さらに、企業によっては対面や郵送ではなく、オンラインで手続きが可能なサービスも存在します。

見積依頼から申し込み、入金まで2日で終えられる場合もあります。

信頼性や手数料の低さを満たした上で、スピーディーに手続きが可能な企業を選ぶのがおすすめです。

また、企業によっては利用可能な最低金額を設定している場合もありますので、自社の状況に合った企業を選ぶようにしましょう。

8-4. 診療報酬債権の時効に注意!

診療報酬債権には時効があります。そして、当然のことながら消滅時効となっている債権はファクタリングでも現金化(資金化)は不可能です。

診療報酬債権の時効は『発生してから原則5年』となっているため、時効消滅の可能性は低いと思われますが、一応時効があることは知っておきましょう。

また、万が一時効が迫っている場合、

① 債務者の承認

② 裁判上の請求(訴訟の提起)

③ 裁判外の催告

などの手続きにより時効の更新(時効の中断)や時効の完成の猶予(時効の停止)が可能ですので、急いで弁護士等の専門家に相談しましょう。

9.診療報酬ファクタリングをご利用されたお客様の事例

実際に診療報酬ファクタリングを利用されたお客様をご紹介します。

9-1.眼科のお客様

・業種:眼科

・年商:1億円

・都道府県:神奈川県

ご相談の経緯

開業医の夢を捨てきれず2016年に開業したものの、設備投資に多額の資金を費やし運転資金がなくなってしまい、弊社にご相談いただきました。

ファクタリング利用後

月末の申し込みではありましたが、スムーズに必要資料を提出いただいたため、最短日程で進めることができました。

お申し込みから2日後にはお振り込みが完了し、現在では患者様も増えているとお喜びの声をいただいております。

売上も順調に増えており、銀行融資ができそうとのことですので、近いうちに弊社の診療報酬ファクタリングから銀行融資に切り替えることになりそうです。

10.まとめ

今回の記事では、診療報酬ファクタリングの仕組みからメリット・デメリット、利用のステップ、契約先の選び方に至るまで具体的に解説しました。

診療報酬ファクタリングとは何かを理解でき、自社が活用するべきか、活用する場合に取るべき行動について、具体的にイメージできたのではないでしょうか?

今回の記事をまとめると、

| ◎診療報酬ファクタリングとは 国保・社保に請求する診療報酬債権をファクタリング会社に譲渡し、早期に債権を現金化(資金化)するファクタリングサービスのこと |

| ◎診療報酬ファクタリングと銀行融資の違い ・診療報酬ファクタリングは診療報酬債権をファクタリング会社に譲渡して現金化する方法であり、金融機関からお金を借りる融資とは全く異なる。 ・調達スピードや審査対象も異なり、すぐに資金調達したい方はファクタリングが適している。 |

| ◎診療報酬ファクタリングのメリット ・スピーディーに資金調達が可能 ・負債でないため、経営の評価に悪影響を及ぼさない ・借り入れが難しい企業であっても資金調達がしやすい ・手数料を比較的低く抑えられる |

| ◎診療報酬ファクタリングのデメリット ・ファクタリングに依存してしまい、経営が悪化するおそれがある ・詐欺業者も存在するため、業者をしっかりと見極めないとリスクが高い ・2者間ファクタリングに比べると時間がかかる ・取り扱い会社が少ない |

| ◎診療報酬ファクタリングがおすすめできるケース ・想定外の支出の発生により、急ぎで資金が必要な医療機関 ・創業間もないなど、銀行からの借り入れが難しいが、資金が必要な医療機関 ・健全な経営のための体制が整っている医療機関 |

| ◎診療報酬ファクタリングの手数料 ・利用する際には手数料が発生する ・手数料は融資と比較すると高い傾向にある ・ファクタリング会社を選ぶ際は手数料やその他かかる費用も確認する |

| ◎診療報酬ファクタリング利用のステップ 1)契約企業の候補選定 2)手数料の見積依頼 3)契約企業の選定 4)必要書類の提出・査定 5)債権譲渡契約の締結 6)国保・社保への通知 7)診療報酬ファクタリング利用開始 |

| ◎診療報酬ファクタリング契約企業を選ぶ上でのポイント ・信頼できる企業かどうか、詐欺業者でないかどうか ・手数料の低さ ・入金スピードや利用開始までの準備の手間 |

ビートレーディングでは診療報酬ファクタリングのサービスをご利用いただけます。

低手数料でスピーディーに資金調達できますので、ぜひご相談ください。

また、診療報酬ファクタリング以外にも介護報酬ファクタリングや通常の買取ファクタリング(2者間ファクタリング・3者間ファクタリング)、将来債権を買い取る注文書ファクタリングに対応しています。

豊富な取引実績や経験からお客様に最適なサービスをご提案することも可能ですので、お気軽に「利用を相談する」や調達可能額診断、LINEからお問い合わせください。

※売掛金(売掛債権)の現金化をお急ぎの方は「今すぐ審査に進む」からお申し込みください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

関連記事▼

・クラウドファクタリングとは?利用方法やメリット・デメリットを解説

・オンラインファクタリング会社・サービスおすすめ20選【2025年版】|メリットと利用が向いているケースを解説!

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者