ABLとファクタリングはどちらも売掛債権(売掛金)を活用した資金調達方法のため混同してしまう方も多いでしょう。

しかしABLとは売掛債権担保融資の略で、ファクタリングとは異なる資金調達方法です。

売掛債権担保融資(ABL)とファクタリングとの一番大きな違いは、「売掛債権の扱い方」です。

ABLでは売掛債権を担保に入れてお金を借り入れる方法ですが、ファクタリングでは、売掛債権を譲渡して現金化(資金化)する方法となります。

他にも、メリット・デメリットをはじめ、ABLとファクタリングにはさまざまな違いがあります。

円滑な資金調達のためぜひチェックしてください。

資金調達をお急ぎの方へ

ファクタリングは売掛金をファクタリング会社に売却し、資金調達する方法です。最短即日での資金調達が可能で、売掛金の未回収リスクを軽減することもできます。

7.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 無料の見積依頼・調達可能額診断・ご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

1.売掛債権担保融資(ABL)とは?

売掛債権担保融資(ABL)とファクタリングの違いを理解するためには、まずはABLとは何かを正しく理解しなくてはいけません。

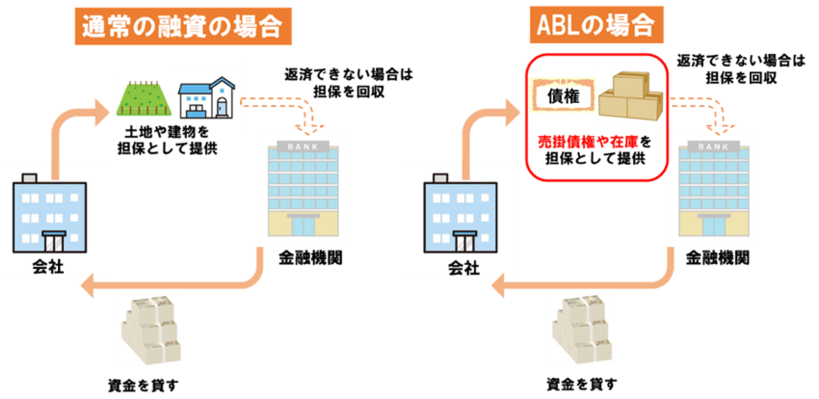

そもそもABLとは、不動産(土地や建物)以外の財産を担保に入れて融資を受けられる融資制度のことです。

ABLとは、「アセットベースドレンディング」を略したもので、日本語にすると「動産担保融資」です。

通常の融資では、土地や建物などの不動産を担保に入れてお金を借ります。

しかし、ABLでは売掛債権(売掛金)や在庫などの動産(不動産以外の財産)を担保に入れてお金を借りることが可能です。

担保に入れられる不動産はないけれど融資を受けて資金調達したい、と考える会社にとって役立つ資金調達方法として注目されている金融商品です。

ABLを利用できるのは、銀行や信用金庫などの金融機関、ノンバンクなどの貸金業者です。

ABLの利用を検討している場合は、まずは自社と取引のある銀行や信用金庫に相談し、売掛債権を担保に入れて融資が受けられるかを確認してみましょう。

ABLの利用を検討している場合は、まずは自社と取引のある銀行や信用金庫に相談し、売掛債権を担保に入れて融資が受けられるかを確認してみましょう。

ABLについて詳しくは、「ABLとは?意味やメリット、向いている企業をわかりやすく解説」の記事をご覧ください。

2.ファクタリングは売掛債権を譲渡して資金調達する手法

ファクタリングは売掛債権(売掛金)を活用した資金調達方法の一つで、ファクタリング会社に売掛債権を譲渡し、支払期日前の売掛債権を現金化(資金化)します。

売掛債権を担保に融資を受けるABLと違い、ファクタリングは融資ではないため、ABLとは仕組みや審査基準などが異なる点に注意が必要です。

売掛債権を活用した資金調達を検討する際は、それぞれの仕組みをよく理解しておく必要があります。

ファクタリングについて詳しくは、「ファクタリングとは?仕組みや注意点などを図解で簡単に解説!」の記事をご覧ください。

3.売掛債権担保融資(ABL)とファクタリングの違い

売掛債権担保融資(ABL)とファクタリングは、異なる資金調達方法のため調達コストや審査、資金調達のスピードなどに違いがあります。

ABLとファクタリングの違いは次の通りです。

| ABL | ファクタリング | |

| 契約の内容 | 金銭消費貸借契約 (お金を借りる) | 売買契約 (売買債権を売却する) |

| 資金調達先 | 銀行・信用金庫などの金融機関や ノンバンク | ファクタリング会社 |

| 資金調達に使える 財産 | 在庫などの動産 債権 | 債権のみ |

| 資金調達できる額 | 担保の評価によって変わる | 売掛債権から手数料を 引いた額 |

| 審査で重視される もの | 申し込みをした会社の信用情報 担保の価値 | 売掛先の信用情報 売掛債権の回収可能性 |

| 審査の厳しさ | 厳しい | やさしい |

| 資金調達までの スピード | 2~4週間 | 最短即日 |

| 利息や手数料の 相場 | 年利2%~10% (上限は20%) | 2者間8%~18% 3者間2%~9% |

| 売掛先が倒産した 場合 | 借りているお金の返済が必要 | ファクタリング会社が損失を 負担する |

それぞれ詳しくみていきましょう。

3-1.契約の内容

売掛債権担保融資(ABL)とファクタリングの大きな違いは契約内容です。

ABLは、「1.売掛債権担保融資(ABL)とは?」でも紹介したように、売掛債権(売掛金)や在庫などの動産(不動産以外の財産)を担保に入れてお金を借りる金銭消費貸借契約です。

銀行や信用金庫の中でABLを取り扱っている金融機関に申し込みを行い、融資を受けます。

融資ですので、会社の信用力(借りたお金を返済できる能力)に対する審査が必要です。

そのため、資金調達までにかかる時間も長く、赤字や税金の滞納があると利用できません。

それに対してファクタリングは、売掛債権を売却して、本来の入金時期よりも早く資金調達を行う売買契約となっています。

売掛債権を売却できるのはファクタリング会社です。

ファクタリングは売買契約ですから、売掛債権を売却して現金化(資金化)した後、売却した売掛債権を回収すれば終了と短期で契約が完了します。

赤字や税金の滞納があっても利用できるのが特徴です。

| ABL:契約内容が融資なので、自社の信用力に対する審査を受けなければならない ファクタリング:契約内容が売買なので、自社の信用力に関係なく資金調達できる |

ファクタリングと融資の違いについて詳しくは「ファクタリングと融資の違いとは?比較してわかるメリット・デメリットを解説!」の記事をご覧ください。

3-2.資金調達に使える財産

売掛債権担保融資(ABL)とファクタリングは、資金調達に使える財産も異なります。

ABLでは売掛債権(売掛金)のような債権以外にも、

◎在庫商品

◎機械設備

◎社用車などの車両

◎農産物や畜産物

などの動産(不動産以外の財産)を担保として使うことができます。

それに対してファクタリングでは、売掛債権のみが対象です。

使える財産が多いというのがABLの特徴となります。

| ABL:売掛債権以外の在庫、機械設備、社用車、農産物や畜産物も担保として使える ファクタリング:売掛債権しか使えない |

ファクタリングにおける債権については「ファクタリングにおける債権とは? 債権譲渡の仕組み・流れを解説」の記事で解説しています。

3-3.資金調達できる額

売掛債権担保融資(ABL)とファクタリングの違いの3つ目は、資金調達できる額の上限です。

ABLで資金調達できる額は、借入する金融機関の審査によって異なります。

担保にいれることができるのは、先ほど紹介したように売掛債権(売掛金)の他、在庫や社用車なども含まれます。

そのため売掛債権の額に加えて、在庫や材料など担保に入れられるものすべての総額の評価額によって借り入れできる額が変わるのです。

担保となる資産の評価額が高ければ、資金調達できる額の上限も上がります。

それに対してファクタリングは売掛債権を売却することで資金調達を行うことになります。

そのため、売却する売掛債権の額以下しか資金調達を行うことはできません。とはできません。

| ABL:売掛債権の額以上の資金調達が可能 ファクタリング:売掛債権の額以下しか資金調達できない |

ファクタリングの調達限度額について詳しくは、「ファクタリングの調達限度額はいくら?手数料上限や注意点・おすすめの会社を解説」の記事をご覧ください。

3-4.審査

売掛債権担保融資(ABL)とファクタリングの違いの4つ目は、審査の対象や審査の厳しさです。

ABLは売掛債権(売掛金)を担保に入れた融資ですから、担保の評価だけでなくABLを申し込んだ会社の信用情報や経営状態も審査対象です。

どれだけ売掛債権の評価が高くても、申し込みをした会社の信用情報が悪い場合は審査が通らないことがあります。

審査はファクタリングと比較すると厳しめと言えます。

ファクタリングは売掛債権を売却する契約ですから、審査の対象となるのは売掛先の信用情報です。

売掛先の信用情報や経営状態がよければ、申し込みをした会社の信用情報を問われることはありません。

信用情報が悪い、すでに借入がある場合でも利用できるのがファクタリングの特長となります。

売掛債権があれば審査は通りやすいため、ABLと比較すると審査がやさしいと言えるのです。審査がやさしいと言えるのです。

| ABL:審査は厳しい(赤字や税金滞納があると通らない) ファクタリング:審査はやさしい(赤字や税金滞納があっても利用できる) |

ファクタリングの審査について詳しくは、「ファクタリングの審査に通るポイントは3つ!審査基準や注意点を解説」の記事をご覧ください。

3-5.資金調達までのスピード

売掛債権担保融資(ABL)とファクタリングの違いの5つ目は、資金調達までのスピードです。

ABLでは申し込みをした会社の信用情報や担保の価値を審査するため、審査に2週間から3週間はかかります。

そのため申し込みをしてから実際に資金が手元に入るまでは最短で2週間はかかるのです。

それに対してファクタリングは、売却する売掛債権(売掛金)の価値や売掛先の信用情報を審査します。

審査は最短30分で行えるファクタリング会社もあり、申し込みから最短でその日のうちに資金を調達することが可能です。

| ABL:資金調達まで最短で2週間はかかる ファクタリング:最短即日で資金調達できる |

3-6.利息や手数料の相場

売掛債権担保融資(ABL)とファクタリングの違いの6つ目は、利息や手数料の相場です。

ABLは融資ですから、利息を支払う必要があります。

利息は借り入れを行った金融機関や会社の信用情報などによって変わりますが、年利2%~10%程度が相場です。

また、利息の上限は貸金業法で規制されており、最大で年利20%となっています。

それに対してファクタリングは融資ではないため、利息ではなく手数料を支払います。

また、手数料の上限に規制がなく、ファクタリング会社によって手数料は様々です。

手数料の相場は、

◎2者間ファクタリングで8%~18%程度

◎3者間ファクタリングで2%~9%程度

となります。

ABLの利息とファクタリングの手数料では、ファクタリングの手数料の方が高くなる傾向があります。

あらかじめ利息や手数料についても考えた上で、利用する資金調達法を選ぶと良いでしょう。

| ABL:年利2%~10%が相場(最大で年利20%まで) ファクタリング:◎2者間ファクタリングで8%~18%程度 ◎3者間ファクタリングで2%~9%程度 が相場 |

ファクタリングの手数料と利息の関係については「ファクタリングと利息制限法の関係とは?判例や手数料の決まり方を解説」の記事をご覧ください。

3-7.売掛先が倒産した場合

売掛債権担保融資(ABL)とファクタリングの違いの7つ目は、売掛先が倒産した場合の対応です。

ABLでは売掛債権を担保に入れて融資を受けているため、売掛先が倒産して売掛金(売掛債権)が回収できなくなった場合は担保の価値がなくなり、金融機関に借りたお金を返済しなくてはならなくなってしまいます。

それに対してファクタリングでは、基本的にノンリコース契約(償還請求権がない契約)となるため売掛先が倒産した場合もファクタリング会社に売掛金を支払う必要はありません。

そのため売掛先が倒産しても、自社にはダメージがなく、連鎖倒産のリスクを防ぐことができます。

| ABL:売掛先が倒産したら返済しなくてはならず連鎖倒産のリスクがある ファクタリング:売掛先が倒産しても調達した資金を弁済しなくていい(ノンリコース契約の場合) |

売掛先が倒産した場合の対応について詳しくは、「ファクタリング後に売掛先が倒産しても請求されない!対策をご紹介」の記事をご覧ください。

ファクタリングとそのほかの資金調達との違いについては下記記事でも解説しています。

「ファクタリングと手形割引の違いとは?それぞれのメリット・デメリット」

「ファクタリングとビジネスローンの違いとは?共通点や相違点を徹底比較」

4.ファクタリングと比較した場合の売掛債権担保融資(ABL)のメリット

ファクタリングと比較して、売掛債権担保融資(ABL)にはコストの面でメリットがあります。

また、担保の対象となる範囲が広いことも特徴です。

ここでは、ファクタリングと比べた場合のABLのメリットを詳しく解説します。

4-1.ファクタリングの手数料より利息が安い

売掛債権担保融資(ABL)を利用するメリットは、ファクタリングを利用した時に支払う手数料よりも、ABL利用時に払う利息の方が安くなりやすいという点です。

ABLの利息は金融機関によっても異なりますが、年利2%~10%が相場となっています。

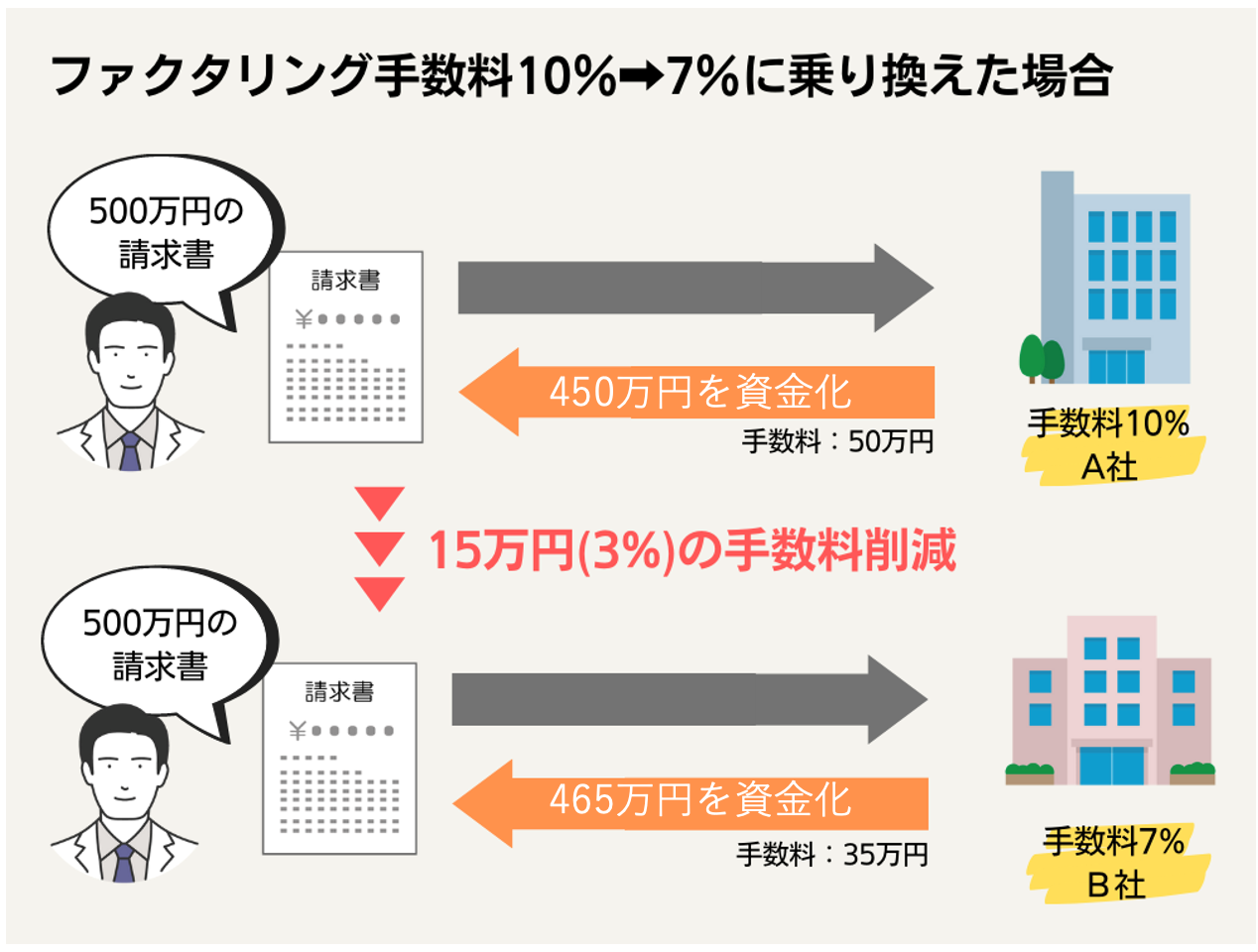

例えばABLを利用し、100万円を1年間借り入れした場合、年利2%であれば支払う利息の額は2万円です。

それに対して100万円の売掛債権(売掛金)を2者間ファクタリングで手数料10%で売却した場合、支払う手数料は10万円となります。

支払う額が安いというのはABLを利用する最大のメリットです。

4-2.売掛債権以外の財産を担保に利用できる

売掛債権担保融資(ABL)を利用するメリットの2つ目は、売掛債権(売掛金)以外にも、在庫や機械設備などの動産を担保として利用できるという点です。

ファクタリングは売掛債権がないと利用できませんが、ABLは在庫や機械設備なども活用できるため、利用できる企業の幅が広くなっています。

売掛債権の額は少なくても、在庫や機械設備などをたくさん持っている会社であればABLの方が資金調達しやすいというのはメリットです。

5.ファクタリングと比較した場合の売掛債権担保融資(ABL)のデメリット

売掛債権担保融資(ABL)には、ファクタリングと比べたときにデメリットもあります。

資金調達の目的によってはファクタリングを選んだほうが有利になるケースもあるでしょう。

ここでは、ファクタリングと比較した場合の、ABLのデメリットを詳しく解説します。

5-1.資金調達まで時間がかかる

売掛債権担保融資(ABL)を利用するデメリットは、資金調達ができるまでに時間がかかってしまうという点です。

ABLでは、

◎会社の信用情報

◎担保の価値

を審査するため、最短でも資金調達までに2週間はかかります。

ファクタリングは最短即日であることと比べると、資金調達までにかなり時間が必要となってしまい、緊急の資金調達に対応しきれないのはデメリットです。

5-2.売掛先の倒産による連鎖倒産のリスクがある

売掛債権担保融資(ABL)を利用するデメリットの2つ目は、売掛先が倒産した場合、担保の価値がなくなってしまい、金融機関から借りたお金を返済する必要があるため、連鎖倒産してしまうリスクがあるという点です。

ABLでは売掛債権(売掛金)は担保に入れただけで、回収するのは自社の役割です。

売掛債権を回収できない状態で売掛先が倒産してしまえば、回収は不可能になってしまいます。

さらに担保としての価値がなくなってしまうため、貸し倒れを防ぐため、ABLを借り入れた金融機関は返済を求めてきます。

この時、返済ができなければ連鎖倒産してしまうこともある、というのが大きなデメリットです。

5-3.会社の信用情報によっては審査に通らない可能性がある

売掛債権担保融資(ABL)は貸し付け(融資)に当たるため、審査では自社(利用会社)の信用力が重要視されます。

例えば、以下のような状況では審査に通らない可能性があるでしょう。

◎会社の経営状態が赤字である

◎税金を滞納している

◎すでに多額の借り入れをしている

◎創業したばかりで会社の実績がない

これは、売掛先の信用力が重要視されるファクタリングとの大きな違いです。

ファクタリングの場合は、自社(利用会社)の信用力がない状態でも売掛先の信用力があれば審査に通る可能性があります。

ABLで融資を受けられなかった売掛債権(売掛金)でも、ファクタリングなら資金調達できるケースもあるでしょう。

そのため、自社の経営状況によってはファクタリングを選んだほうが良い可能性があります。

6.売掛債権担保融資(ABL)とファクタリングのどちらを選ぶべき?

売掛債権担保融資(ABL)とファクタリングには、それぞれメリットやデメリットがあります。

どちらを選ぶべきかは、自社(利用会社)の事情によって変わるでしょう。

ここではケース別に、ABLとファクタリングのどちらを選ぶべきかを解説します。

6-1.売掛債権担保融資(ABL)がおすすめのケース

売掛債権担保融資(ABL)のメリットとデメリットを踏まえて、ABLを利用するのがオススメのケースは次のようなケースです。

それぞれ詳しくみていきましょう。

6-1-1.在庫を多く抱えているケース

在庫を多く抱えている企業の場合は、売掛債権担保融資(ABL)を利用するのがおすすめです。

ファクタリングでは在庫を資金調達に利用することができませんが、ABLであれば現在持っている在庫を担保に入れて資金調達することが可能です。

売掛債権(売掛金)は少ないけれど、まとまった在庫を持っている場合は、ABLの利用を検討しましょう。

6-1-2.なるべく支払いを減らしたいケース

利息や手数料といった支払いをなるべく少なくしたい場合も売掛債権担保融資(ABL)がおすすめです。

ファクタリングの手数料はファクタリング会社によって異なりますが、ABLの利息とファクタリング手数料を比較した場合、ABLの利息の方が安く済む場合がほとんどです。

なるべく支払い額を減らして負担を少なく資金調達したい場合はABLを選びましょう。

6-2.ファクタリングがおすすめのケース

ファクタリングのメリットとデメリットを踏まえて、売掛債権担保融資(ABL)ではなくファクタリングの利用をおすすめするのは次のようなケースです。

それぞれ詳しくみていきましょう。

6-2-1.緊急で資金調達しなくてはならないケース

ファクタリングがおすすめなのは、緊急でなるべく早く資金を調達する必要があるケースです。

例えば、

◎急に入った大口の注文に対応するために早急に仕入れ資金が必要になった

◎仕入れ代金の支払いと人件費の支払いが重なりキャッシュフローが悪化してしまった

など、すぐに資金を調達しなくてはならない場合、最短でその日のうちに資金を手に入れることが可能なファクタリングが役立ちます。

売掛債権担保融資(ABL)の場合は最短でも資金調達に2週間はかかってしまいますから、緊急性の高い場合はファクタリングを利用すると良いでしょう。

6-2-2.売掛先の与信が不安なケース

売掛先の与信に不安があるケースも、ファクタリングの利用がおすすめです。

売掛債権担保融資(ABL)の場合、売掛先が倒産したら自社の倒産リスクも高まりますが、ファクタリングでノンリコース契約をしていれば、売掛先がたとえ倒産したとしてもファクタリングで得た資金を弁済する必要はありません。

また審査の際にファクタリング会社が売掛先の与信情報をしっかりと調べてくれますから、売掛債権(売掛金)の未回収リスクを軽減しつつ、より安心して利用することが可能です。

◎売掛先の与信に不安があるが、自社で与信情報を調べるのは難しい

◎売掛先の倒産による連鎖倒産リスクを減らしたい

といった場合はファクタリングを選ぶと良いでしょう。

6-2-3.自社の信用情報が悪いケース

すでに不動産を担保に入れて借り入れを行っている、会社に赤字があるなど、自社の信用情報が悪いケースもファクタリングの利用がおすすめです。

いくら売掛債権(売掛金)や在庫などの動産があっても、自社の信用情報が悪い場合、売掛債権担保融資(ABL)では審査が通らず、資金調達することができません。

その点ファクタリングであれば、自社の信用情報よりも売掛先の信用情報が重視されるため、売掛先の信用力に問題なければ資金調達が可能となります。

ABLでの融資を断られた場合など、自社の信用情報が悪い場合はファクタリングの活用を検討してください。

7.まとめ

今回は、売掛債権担保融資(ABL)とファクタリングの違いについて紹介してきました。

売掛債権(売掛金)を活用する資金調達方法という共通点はあるものの、性質や仕組みは全く異なる資金調達方法です。

審査基準、資金調達の早さなど、それぞれの違いを理解することが大切です。

また、ABLとファクタリングには、それぞれメリット、デメリットがあります。

ファクタリングのメリットは資金調達までのスピードが早く、売掛先が倒産した場合でも未回収になるリスクを軽減できる点などが挙げられます。

また、自社の業績が悪化していても、審査に通る可能性がある点も売掛債権担保融資(ABL)と異なる点であり大きなメリットといえます。

支払期日がまだ到来していない売掛債権があり、できるだけ早く資金調達をしたいような場合は、ファクタリングの利用がおすすめです。

ビートレーディングのファクタリングは申し込みから資金調達まで最短2時間でオンライン契約を導入しているので、全てのやり取りをオンライン上で完結させることも可能です。

ノンリコース契約で万が一売掛先が倒産しても売掛金の支払いは発生しないため、安心してご利用いただけます。

ファクタリングでの資金調達についてはビートレーディングに是非ご相談ください。

また、ポータルサイトからお申し込みいただくことで、不要なやり取りを減らし、最短50分で資金調達することも可能となりました。

今すぐ申し込みをしたい方は「今すぐ審査に進む」からお申し込みください。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者