ファクタリングや電子記録債権(でんさい)を利用するとき、サービスの種類やケースによって仕訳・会計処理の方法が異なります。

「初めての利用でどのように処理をすればいいのか分からない」

「どういうタイミングに仕訳を切ればいいの?」

このようなお悩みを抱える経営者や経理担当者の方も多いのではないでしょうか。ファクタリングや電子記録債権(でんさい)を利用した際は、会計上正しい方法で処理する必要があります。

そこで本記事では、ファクタリングと電子記録債権(でんさい)の種類やケース別に、仕訳・会計処理方法をご紹介します。

さらに、ファクタリングで資金調達する場合の会計上のメリットについてもお伝えするので、ぜひ参考にしてみてください。

ファクタリングについて詳しくは「ファクタリングとは?」の基礎知識のコラムをご覧ください。

資金調達をお急ぎの方へ

ファクタリングは融資とは異なり、必要な書類が少ないため最短即日での資金調達が可能です。

7.1万社以上の豊富な取引実績・専任のオペレーター制度を導入しているビートレーディングだからこそ初めての方も安心してご相談いただけます。

契約まですべてオンラインで完結しますので、 お急ぎの方は「今すぐ審査に進む」からお申し込みください。 利用相談・調達可能額診断・LINEからのご相談も受け付けております。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

目次

- 1.通常の会計処理とファクタリングの仕訳・会計処理の違い

- 2.ファクタリングの仕訳・会計処理方法の種類

- 3.ファクタリング利用時に用いる勘定科目

- 4.買取型ファクタリングの仕訳・会計処理

- 5.保証型ファクタリングの仕訳・会計処理方法

- 6.電子記録債権(でんさい)、でんさい割引、でんさいファクタリングとは?

- 7.電子記録債権(でんさい)の仕訳・会計処理方法

- 8.ファクタリングで資金調達する場合の会計上のメリット

- 9.ファクタリングの仕訳における4つの注意点

- 10. ファクタリングの会計処理に困ったときの解決法

- 11.ファクタリングを利用する際の注意点

- 12.融資よりもファクタリングのほうが向いているケース

- 13. まとめ

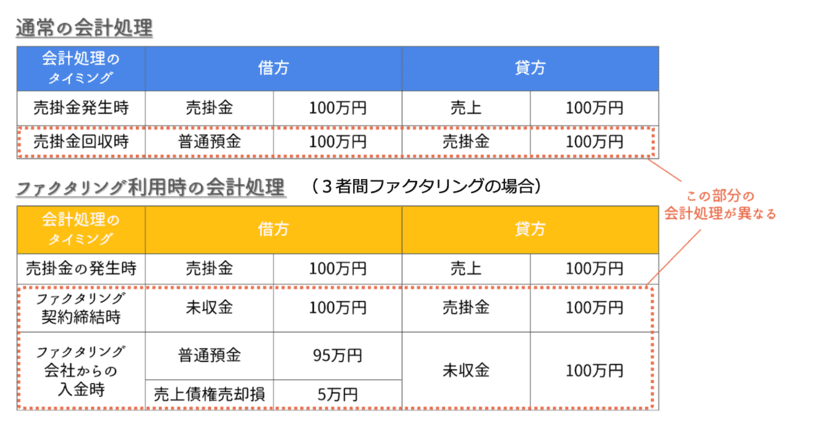

1.通常の会計処理とファクタリングの仕訳・会計処理の違い

まずは通常の会計処理とファクタリングを利用した場合の会計処理の違いを見ていきましょう。

以下は、通常の会計処理と、「ファクタリング会社」「利用者」「売掛先」の3者間で契約を締結する3者間ファクタリングを利用した場合の会計処理の違いをまとめた表です。

通常の会計処理では、売掛先に商品やサービスを納入した後、請求書を発行して代金を受け取る権利(売掛金)が発生したタイミングと、売掛金を回収したタイミングで仕訳します。

一方、ファクタリングを利用した場合は契約締結時点では売掛金を売却したものの売却代金を受け取っていない状態であるため、一旦未収金として売掛金を処理する必要があります。

また、ファクタリングを利用すると手数料(割引料)が発生するため、後日ファクタリング会社から入金されたタイミングで、手数料を差し引いた代金を仕訳しなければなりません。

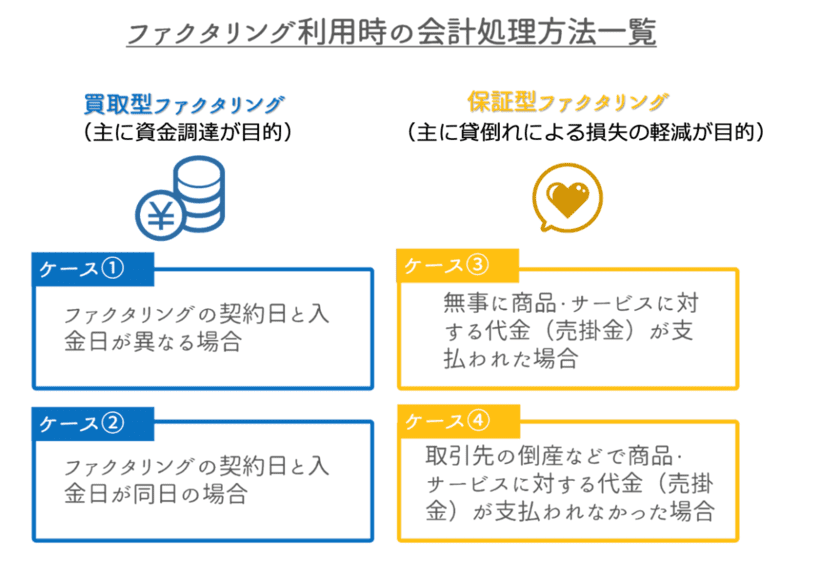

2.ファクタリングの仕訳・会計処理方法の種類

ファクタリングを利用した場合の仕訳・会計処理方法には、大きく分けると以下の4つのケースがあります。

ファクタリングには、主に資金調達を目的とする「買取型ファクタリング」と、貸し倒れなどによる未回収リスクを回避することを目的とした「保証型ファクタリング」の2つがあります。

利用するサービスや入金のタイミングによって仕訳・会計処理方法が異なるため確認しておきましょう。なお、国際財務報告基準(IFRS)の会計基準を採用している場合、ここで紹介した4つとは異なる会計処理方法となります。

詳しくは、「9-4.国際財務報告基準(IFRS)の場合は会計処理方法が異なる」をご覧ください。

2-1.買取型ファクタリングと保証型ファクタリングの違い

「買取型ファクタリング」とは、売掛先からの支払い前に、売掛金(売掛債権)を早期に現金化(資金化)する仕組みの資金調達方法です。

一方、「保証型ファクタリング」とは万が一売掛先が倒産してもファクタリング会社から利用者に保証金額が支払われる仕組みを指します。

以下の表では、それぞれの違いをまとめています。

| 種類 | 買取型ファクタリング | 保証型ファクタリング | ||

| 主な目的 | 資金調達 | 貸し倒れによるリスク軽減 | ||

| 主なケース | ①ファクタリングの契約日と入金日が異なる場合 4-1を参照 | ②ファクタリングの契約日と入金日が同日の場合 4-2を参照 | ③無事に商品・サービスに対する代金(売掛金)が支払われた場合 5-1を参照 | ④売掛先の倒産などで商品・サービスに対する代金(売掛金)が支払われなかった場合 5-2を参照 |

| 特徴 | 主に3者間ファクタリングに多い | 主に2者間ファクタリングに多い | 大口の売掛先が倒産すると自社にも大きな影響を与える場合に利用されやすい | |

| 会計処理のタイミング | ①売掛金(商品・サービスの未収金)発生時 ②ファクタリング契約時 ③ファクタリング入金時 | ①売掛金発生時 ②ファクタリング契約・入金時 ③通常の支払期日に売掛先からの入金を確認した時 ④ファクタリング会社へ振り込みをした時 | ①代金の回収ができた時 | ①代金の回収不能が確定した時 ②ファクタリング契約による保証金をファクタリング会社から受け取った時 |

2-1-1.【買取型ファクタリング】

買取型ファクタリングは、資金調達を目的とした一般的なファクタリングサービスで2者間ファクタリングと3者間ファクタリングの2種類の契約方法があります。

売掛先に対して発行した請求書などをファクタリング会社に売却し、通常の支払期日よりも前に売掛金(売掛債権)を現金化(資金化)できる仕組みとなっています。

そのため、買取型ファクタリングは、主に資金調達や支払サイトの短縮などの目的で利用されることが多いファクタリングサービスです。

Q.2者間ファクタリングとは

2者間ファクタリングとは、「ファクタリング利用者」と「ファクタリング会社」の2者間で行うファクタリングのことです。

売掛先の承諾を得ずに資金調達をしたいケースや、即日資金調達したいケースに利用されています。

ただしファクタリング会社によっては債権譲渡登記を求められる場合もあるため、事前に確認しておきましょう。

債権譲渡登記について詳しくは「ファクタリングにおける債権譲渡登記は必須?登記不要なケースを解説」の記事をご覧ください。

2-1-2.【保証型ファクタリング】

保証型ファクタリングは、掛け捨て保険に似ています。

買取型ファクタリングとは異なり、売掛金(売掛債権)に保険をかけて未回収リスクを回避するファクタリングサービスです。

主に売掛先から未収金(未収入金)を適正な期間で回収ができないケースや、売掛先の倒産による連鎖倒産を未然に防ぐ目的などで利用されています。

3.ファクタリング利用時に用いる勘定科目

ファクタリング利用時は、具体的にどのような勘定科目を用いて会計処理を行うのでしょうか。

ここでは、ファクタリング利用時の仕訳でよく用いられる勘定科目と、それぞれの利用方法をご紹介します。

3-1.売掛金

「売掛金」とは、掛取引(信用取引)をしている場合に、発生した売掛債権(販売した商品やサービスの代金を受け取る権利)に対して用いられる勘定科目です。

掛取引は製造業、小売業、卸売業、サービス業をはじめとした幅広い業界で行われています。

ファクタリングの仕訳においては、売掛債権が発生したときに「売掛金」として仕訳を行います。

3-2.未収金(未収入金)

「未収金」とは、本業で取り扱う商品・サービス以外のものを売却した際の未回収の代金や、本業の営業取引で生じた「売掛金」以外の債権を指す勘定科目です。

例えば、不動産賃貸業者でない会社が行う不動産の賃貸収入における未回収金などが該当します。ファクタリングの仕訳においては、後述する買取型ファクタリングの会計処理で用いられます。

例えば、買取型ファクタリングの契約締結時には借方を「未収金」で仕訳を行います。

3-3.売上債権売却損

「売上債権売却損」とは、債権譲渡で発生する損失に対して用いられる勘定科目です。

ファクタリングの仕訳においては、後述する買取型ファクタリングの会計処理で用いられます。

買取型ファクタリングを利用している場合、ファクタリング会社から入金された時点で、その会社に対して支払った手数料を「売上債権売却損」として仕訳します。

3-4.支払手数料

「支払手数料」とは、商品やサービスそのものとは別に発生する手数料に対して用いられる勘定科目です。

ファクタリングの仕訳においては、後述する保証型ファクタリングの会計処理で用いられます。

保証型ファクタリングを利用している場合、ファクタリング会社に対して支払った手数料を「支払手数料」として仕訳します。

3-5.貸倒損失

「貸倒損失」とは、売掛金(売掛債権)の回収が不可能となった際に、発生した損失に対して用いられる勘定科目です。

ファクタリングの仕訳においては、後述する保証型ファクタリングの会計処理で用いられます。

売掛先の倒産や経営悪化などの事情で売掛金を回収できず、損失が発生してしまった場合に「貸倒損失」で仕訳が行われます。

3-6.雑収入

「雑収入」とは、事業者が本業以外で得た収入に対して用いられる勘定科目です。

ファクタリングの仕訳においては、後述する保証型ファクタリングの会計処理で用いられます。

売掛金(売掛債権)を回収できず、保証型ファクタリングのサービスによって保証金が支払われた場合は、「雑収入」で仕訳が行われます。

ファクタリングを利用すると、上記のように手数料が発生します。

ファクタリングの手数料について詳しく知りたい方は、「ファクタリングの手数料はどれくらい?相場と抑えるコツ、よくある疑問も解説!」の記事をご覧ください。

3-7.電子記録債権売却損

「電子記録債権売却損」とは、電子記録債権(でんさい)を金融機関に売却した際に発生する手数料に対して用いられる勘定科目です。

でんさい割引を利用すると手数料が発生します。

額面金額から割引料が差し引かれた金額が入金されるため、「電子記録債権売却損」の勘定科目で差額を損失として処理する必要があります。

4.買取型ファクタリングの仕訳・会計処理

前章で、ファクタリングの会計処理を一覧で紹介しました。

ここからは、ファクタリングの種類と主なケース別の会計処理について詳しく解説していきます。

まず見ていくのが、買取型ファクタリングの会計処理です。

| 種類 | 買取型ファクタリング | |

| 主な目的 | 資金の調達 | |

| 主なケース | ①ファクタリングの契約日と入金日が異なる場合 4-1へ | ②ファクタリングの契約日と入金日が同日の場合 4-2へ |

| 主に3者間ファクタリングに多い | 主に2者間ファクタリングに多い | |

| 会計処理のタイミング | ①売掛金発生時 ②ファクタリング契約時 ③ファクタリング入金時 | ①売掛金発生時 ②ファクタリング契約・入金時 ③通常の支払期日に売掛先からの入金を確認した時 ④ファクタリング会社へ振り込みをした時 |

ケースごとの会計処理方法を見ていきましょう。

4-1.【買取型】ファクタリングの契約日と入金日が異なる場合(3者間ファクタリングに多い)

「ファクタリングの契約日と入金日が異なる場合」は、主に3者間ファクタリングによく見られるケースです。

以下のような会計処理となります。

| 会計処理のタイミング | 借方 | 貸方 | ||

| ①売掛金の発生時 | 売掛金 | 100万円 | 売上 | 100万円 |

| ②ファクタリング契約締結時 | 未収金 | 100万円 | 売掛金 | 100万円 |

| ③ファクタリング会社からの入金時 | 普通預金(現金預金) | 95万円 | 未収金 | 100万円 |

| 売上債権売却損 | 5万円 | |||

一般的なファクタリング契約の流れとしては、まずは「ファクタリング利用者」と「ファクタリング会社」がファクタリング契約を結びます。

その後、3者間ファクタリングを利用する場合は売掛先に通知し、承諾を得る必要があるため、ファクタリング契約から実際の入金まで数日間が空くことになります。

| スケジュール例 | |

| 1/31 | 【売掛金の発生時】 利用者が売掛先に対し、商品代金後払いの掛取引で100万円の商品を販売 |

| 2/1 | 【ファクタリング契約締結時】 利用者がファクタリングを申し込み、売掛金を売却 |

| 2/2 | 【ファクタリング会社からの入金時】 ファクタリング会社から利用者に手数料を差し引いた代金が支払われる |

そのため、まずは通常の会計処理と同様に、売上と売掛金を仕訳します。仕訳例は以下の通りです。

仕訳例は以下の通りです。

| ①売掛金の発生時 | 借方 | 貸方 | ||

| 1/31 | 売掛金 | 100万円 | 売上 | 100万円 |

ファクタリングの契約を締結したら、そのタイミングで売掛金を消して一度未収金(未収入金)として計上します。

なお、このタイミングでは、まだファクタリング会社から入金はされていません。

| ②ファクタリング契約締結時 | 借方 | 貸方 | ||

| 2/1 | 未収金 | 100万円 | 売掛金 | 100万円 |

ファクタリング会社から実際に売掛金(売掛債権)の売却代金が入金されたら、ファクタリングの利用手数料(割引料)を「売上債権売却損」の勘定科目で計上します。

例えば、売掛金100万円に対して5%の利用手数料がかかった場合、以下のように5万円を「売上債権売却損」として処理するということです。

| ③ファクタリング会社からの入金時 | 借方 | 貸方 | ||

| 2/2 | 普通預金(現金預金) | 95万円 | 未収金 | 100万円 |

| 売上債権売却損 | 5万円 | |||

この仕訳で、一度未収金(未収入金)として計上した勘定項目が差し引きゼロとなり、資金調達により95万円を手にしたことになります。

3者間ファクタリングの場合、支払期日に売掛先側がファクタリング会社に対して直接売掛金を入金するケースが一般的です。

そのため、利用者の会計上は、ファクタリング会社からの入金に対する会計処理をして終了となります。

4-2. 【買取型】ファクタリングの契約日と入金日が同日の場合(2者間ファクタリングに多い)

「ファクタリングの契約日と入金日が同日の場合」は、2者間ファクタリングに多いケースです。

以下のように会計処理をします。

| 会計処理のタイミング | 借方 | 貸方 | ||

| ①売掛金の発生時 | 売掛金 | 100万円 | 売上 | 100万円 |

| ②ファクタリング契約締結と入金 | 普通預金 (現金預金) | 95万円 | 売掛金 | 100万円 |

| 売上債権売却損 | 5万円 | |||

| ③売掛先からの入金 | 普通預金 (現金預金) | 100万円 | 預り金 | 100万円 |

| ④ファクタリング会社への送金時 | 預り金 | 100万円 | 普通預金 (現金預金) | 100万円 |

2者間ファクタリングでは、3者間ファクタリングのように売掛先に対してファクタリングの利用を承諾してもらう必要がありません。

そのため、最短で即日入金が可能となることから、ファクタリング契約日と入金日が同日になる場合があります。

一般的な2者間ファクタリングのスケジュール例をもとに、処理方法を詳しく見ていきましょう。

| スケジュール例 | |

| 1/31 | 【売掛金の発生時】 利用者が売掛先に対し、商品代金後払いの掛取引で100万円の商品を販売 |

| 2/1 | 【ファクタリング契約締結と入金時】 利用者がファクタリングを申し込み、売掛金を譲渡すると、その日中にファクタリング会社から利用者に手数料を差し引いた代金が支払われる |

| 2/28 | 【売掛先からの入金時】 通常期日に、売掛先から利用者に対して100万円が振り込まれる |

| 3/1 | 【ファクタリング会社への送金時】 利用者は、現金化した金額をファクタリング会社へ振り込む |

まず、通常の仕訳と同じで、売掛先との取引について売上と売掛金(売掛債権)を仕訳します。

| ①売掛金の発生時 | 借方 | 貸方 | ||

| 1/31 | 売掛金 | 100万円 | 売上 | 100万円 |

次に、ファクタリング契約後の会計ですが、契約日と同日に入金があった場合、「契約時の仕訳」と「入金時の仕訳」を統合できるため、次のように仕訳をしましょう。(例:売掛金100万円に対して利用手数料5%の場合)

| ②ファクタリング契約締結と入金 | 借方 | 貸方 | ||

| 2/1 | 普通預金(現金預金) | 95万円 | 売掛金 | 100万円 |

| 売上債権売却損 | 5万円 | |||

2者間ファクタリングの場合、通常の売掛金支払期日になると、売掛先(債務者)から入金があります。

入金されたお金は、ファクタリング会社へ支払うため、預り金として仕訳します。

| ③売掛先からの入金 | 借方 | 貸方 | ||

| 2/28 | 普通預金(現金預金) | 100万円 | 預り金 | 100万円 |

ファクタリング会社へ売掛金を支払うと預り金が相殺できます。

| ④ファクタリング会社へ送金時 | 借方 | 貸方 | ||

| 3/1 | 預り金 | 100万円 | 普通預金 (現金預金) | 100万円 |

上のように処理して完了です。

5.保証型ファクタリングの仕訳・会計処理方法

続いては、保証型ファクタリングの会計処理方法を見ていきましょう。

| 種類 | 保証型ファクタリング | |

| 主な目的 | 貸し倒れによるリスク軽減 | |

| 主なケース | ③無事に商品・サービスに対する代金(売掛金)が支払われた場合 5-1へ | ④売掛先の倒産などで商品・サービスに対する代金(売掛金)が支払われなかった場合 5-2へ |

| 大口の売掛先が倒産すると自社にも大きな影響を与える場合に利用されやすい | ||

| 会計処理のタイミング | ①代金の回収ができた時 | ①代金の回収不能が確定した時 ②ファクタリング契約による保証金をファクタリング会社から受け取った時 |

保証型ファクタリングは、掛け捨て保険に似ており、保証料を支払うことで、万が一の時に確実に売掛金を回収できます。

5-1. 【保証型】商品・サービスに対する代金が無事支払われた場合

保証型ファクタリングを利用したものの、支払期日に売掛先から商品やサービスの代金(売掛金)が支払われれば、ファクタリング会社に保険料を支払う仕訳が必要です。

| 会計処理のタイミング | 借方 | 貸方 | ||

| 売掛先からの入金時 | 支払手数料 | 5万円 | 普通預金 (現金預金) | 5万円 |

保証型ファクタリングは契約の時点で仕訳を行うことはありません。

ファクタリング会社との契約内容によって仕訳のタイミングは異なりますが、ここでは分かりやすく売掛先からの入金時としています。

上の通り、通常の会計処理をした後に、ファクタリング会社に支払う保証料を仕訳しましょう。

今回は、保証料が5万円だった場合を例に紹介しています。勘定科目は、掛け捨て型の保険などと同じ「支払手数料」を使用すれば大丈夫です。

5-2. 【保証型】売掛先の倒産などで商品・サービスに対する代金が支払われなかった場合

売掛先の支払期限になっても売掛金(売掛債権)が支払われない場合、先述の保証料の支払いの仕訳に加え、ファクタリング会社から受け取った保証金額を正しく処理する必要があります。

会計処理のタイミングは売掛金の回収が不可能となり、貸し倒れが確定したときです。

さらに、ファクタリング契約による保険金をファクタリング会社から受け取ったタイミングで保証金を雑収入として処理します。

| 会計処理のタイミング | 借方 | 貸方 | ||

| 売掛金の回収が不可能となった時 | 貸倒損失 | 100万円 | 売掛金 | 100万円 |

| 普通預金(現金預金) | 100万円 | 雑収入 | 100万円 | |

売掛先の倒産など、何らかの理由で商品・サービスに対する代金(売掛金)が支払われなかった場合も、ファクタリング契約の締結時は、特に仕訳を切る必要がありません。

実際に売掛金が支払われないという事象が起こった際に、貸し倒れとなった会計処理をして次にファクタリング会社から受け取った保証金の仕訳をします。

ファクタリング会社から入金されたお金の勘定科目は「雑収入」です。

6.電子記録債権(でんさい)、でんさい割引、でんさいファクタリングとは?

ここでは、「電子記録債権(でんさい)」に関する基礎知識を解説します。

「でんさい割引」や「でんさいファクタリング」についても確認しておきましょう。

6-1.電子記録債権(でんさい)とは?

「電子記録債権(でんさい)」とは、電子データで記録される金銭債権のことです。

2008年に施行された「電子記録債権法」に基づいて創設され、従来の手形に代わる新たな決済サービスとしてビジネスシーンで活用されています。

電子記録債権は、電子債権記録機関(全銀電子債権ネットワークなど)の記録原簿へ電子記録することで、発生・譲渡の効力が生じる仕組みとなっています。

【出典】金融庁:電子記録債権

電子記録債権(でんさい)とファクタリングの違いについて詳しくは「電子記録債権(でんさい)とファクタリングの違い|でんさいファクタリングとは」の記事をご覧ください。

6-2.でんさい割引とは?

でんさい割引とは「電子記録債権割引」の略称で、電子記録債権(でんさい)を金融機関に譲渡し現金化(資金化)することを指します。

手形に比べ、来店や郵送などの手間がなく、利便性が高い点が特徴です。

6-2-1.でんさい割引の仕組み

でんさい割引では、電子記録債権をオンラインで銀行などへ譲渡することで、割引料を差し引かれた金額が債権者の口座に振り込まれます。

これにより債権者は支払期日よりも早期に電子記録債権を現金化(資金化)することが可能です。

6-2-2.でんさい割引とファクタリングの違い

でんさい割引とファクタリングには、以下のような違いがあります。

| でんさい割引 | ファクタリング | |

| 主な審査対象 | 債権者の信用力 | 債務者(売掛先)の信用力 |

| 償還請求権 | 償還請求権がある | 償還請求権がない |

| 契約手続き | 初回のみ「全銀電子債権ネットワーク (でんさいネット)」に登録する | 利用の都度、契約を締結する |

| 取扱機関 | 銀行や信用金庫などの金融機関 | ファクタリング会社 |

でんさい割引では借り入れに該当するサービスのため、償還請求権があり、売掛金(売掛債権)が回収できなかった場合、金融機関に返済する義務があります。

一方ファクタリングは借り入れではなく売掛金の売買のため、償還請求権がない契約となります。

売掛金が回収できなかった場合でも、ファクタリング会社に支払う義務はなく、未回収リスクを軽減できる点が大きく異なります。

6-3.でんさいファクタリングとは?

「でんさいファクタリング」とは、電子記録債権(でんさい)を活用した一括ファクタリングで支払い手続きを一任できるサービスです。

なお、一括ファクタリングとは、支払企業(債務者)が納入企業(債権者)への支払手続きをスムーズにする目的で利用するファクタリングを指します。

6-3-1.でんさいファクタリングの仕組み

でんさいファクタリングでは、利用者である支払企業(債務者)が、金融機関や提携するファクタリング会社を通じて、電子債権記録機関(でんさいネット)における請求や通知の事務を代行してもらう仕組みとなっています。

納入企業(債権者)は、提携金融機関やファクタリング会社を通じて、電子記録債権の買取金額を受け取りスムーズに現金化(資金化)できます。

6-3-2.でんさいファクタリングのメリット・デメリット

でんさいファクタリングを利用すると、支払企業(債務者)は一括ファクタリングよりも手数料を抑えながら事務作業を効率化できます。

納入企業(債権者)はでんさいファクタリングの利用にあたり原則として償還請求権がなく、買取金額を早期に現金化(資金化)できることがメリットです。

一方、でんさいファクタリングは比較的新しいサービスであるため、取り扱っている金融機関やファクタリング会社が少ない点がデメリットだといえるでしょう。

7.電子記録債権(でんさい)の仕訳・会計処理方法

ここでは、電子記録債権(でんさい)の仕訳・会計処理方法を解説します。

ケースごとにどのように処理するか確認してみましょう。

7-1.電子記録債権(でんさい)の発生・受取時

支払企業(債務者)側は、電子記録債権の発生時に「電子記録債務」の勘定科目を用います。

例えば100万円の電子記録債権が発生した場合、以下のように借方を「仕入」・貸方を「買掛金」として仕訳し、続いて貸方を「電子記録債務」に振り替えます。

<支払企業(債務者)側>

| 借方 | 貸方 | ||

| 仕入 | 100万円 | 買掛金 | 100万円 |

| 買掛金 | 100万円 | 電子記録債務 | 100万円 |

納入企業(債権者)側は、電子記録債権の受取時に「電子記録債権」の勘定科目を用います。

例えば100万円の電子記録債権を受け取った場合、まずは借方を「売掛金」・貸方を「売上」として仕訳した後、貸方を「電子記録債権」に振り替えましょう。

<納入企業(債権者)側>

| 借方 | 貸方 | ||

| 売掛金 | 100万円 | 売上 | 100万円 |

| 電子記録債権 | 100万円 | 売掛金 | 100万円 |

7-2.電子記録債権(でんさい)の譲渡・割引時

納入企業(債権者)側が、100万円の電子記録債権のうち30万円を譲渡し、割引料4千円を差し引いた29万6千円が口座に入金されたときは、以下のように仕訳を行います。

<納入企業(債権者)側>

| 借方 | 貸方 | ||

| 普通預金 | 29万6千円 | 電子記録債権 | 30万円 |

| 電子記録債権売却損 | 4千円 | ||

7-3.電子記録債権(でんさい)の決済時

支払企業(債務者)側が100万円の電子記録債権を口座から引き落とされたときは、以下のように仕訳を行います。

<支払企業(債務者)側>

| 借方 | 貸方 | ||

| 電子記録債務 | 100万円 | 当座預金 | 100万円 |

納入企業(債権者)側の口座に100万円の電子記録債権が入金されたときは、以下のように仕訳を行います。

<納入企業(債権者)側>

| 借方 | 貸方 | ||

| 普通預金 | 100万円 | 電子記録債権 | 100万円 |

7-4.電子記録債権(でんさい)の不渡り・貸し倒れ時

支払企業(債務者)側で100万円の電子記録債権の不渡りが発生したときは、以下のように仕訳を行います。

<支払企業(債務者)側>

| 借方 | 貸方 | ||

| 電子記録債務 | 100万円 | 未払金 | 100万円 |

納入企業(債権者)側で100万円の電子記録債権の貸し倒れが発生したときは、以下のように仕訳を行います。

<納入企業(債権者)側>

| 借方 | 貸方 | ||

| 不渡電子記録債権 | 100万円 | 電子記録債権 | 100万円 |

7-5.でんさいファクタリング利用時

納入企業(債権者)側がでんさいファクタリングを利用して30万円を譲渡するときの仕訳方法は以下の通りです。

まず売掛金30万円をファクタリング会社へ譲渡した時点で以下のように「未収金」として処理します。

<納入企業(債権者)側>

| 借方 | 貸方 | ||

| 未収金 | 30万円 | 電子記録債権 | 30万円 |

ファクタリング会社から手数料4千円を差し引いた29万6千円が入金されたら、以下のように仕訳を行います。

<納入企業(債権者)側>

| 借方 | 貸方 | ||

| 普通預金 | 29万6千円 | 未収金 | 30万円 |

| 売上債権売却損 | 4千円 | ||

8.ファクタリングで資金調達する場合の会計上のメリット

ァクタリングで資金調達する場合、会計上のメリットが2つあります。

・信用情報に影響しない

・オフバランス化できる

以上の2点です。ここでは、それぞれのメリットについて詳しく解説します。

8-1.信用情報に影響しない

ファクタリングは信用情報に影響せずに、資金調達ができます。

ファクタリングは売掛金(売掛債権)をファクタリング会社に売買し、支払期日よりも前に現金化(資金化)する資金調達方法であり、借り入れとは異なります。

借り入れの場合には信用情報に借入状況や申込状況が記載されますが、ファクタリングを利用しても記載されることはないため信用情報には影響を与えません。

将来的に銀行融資を検討しているが、すぐに資金が必要というケースもあるでしょう。

その場合でも、借り入れを増やさずに資金調達できます。

借り入れとファクタリングの違いについて詳しくは「ファクタリングと融資の違いを解説!比較してわかるメリット・デメリット」の記事をご覧ください。

8-2.オフバランス化できる

2つ目のメリットはオフバランス化できることですが、この内容はさらに以下の5つに分けられます。

8-2-1.自己資本比率を高められる

ファクタリングを利用してオフバランス化することで、自己資本比率の改善につながります。

自己資本比率とは、総資本における自己資本の割合のことです。

一般的に自己資本比率が高いということは、返済義務のない自己資本で経営ができていることを意味しています。つまり、安定した経営ができている会社だという証明になるでしょう。

逆に、自己資本比率が低いということは借り入れなどの他人資本が多く、経営が安定していないと判断されるケースもあるようです。しかし、ファクタリングを活用して売掛金を現金化(資金化)し、借り入れの返済にあてることで資産と負債の双方を減らすことが可能です。

そのため、自己資本比率の向上につながります。

8-2-2.ROAの向上につながる

ファクタリングを利用してオフバランス化することで、ROA(Return On Assets)の改善につながります。

ROAとは、日本語に訳すと総資産利益率となります。

企業が保有する資産に対してどのくらい利益を生み出しているかを確認するための指標です。

ROAは以下の計算式で求められます。

・ROA=当期純利益÷総資産×100

ROAの値が高ければ高いほど、利益を効率的に生み出しているといえます。

資産を有効活用できており、成長のための投資が行えていることを証明できるため、企業価値が高まります。

ファクタリングを利用したオフバランス化によって、負債を増やさずに資金調達ができるため、借り入れによる資金調達よりも総資産を減らすことが可能です。

これによりROAが高まるため、財務状況が良いと判断されて金融機関からの評価も高まるでしょう。

8-2-3.貸し倒れのリスクを軽減できる

売掛金(売掛債権)を現金化(資金化)してオフバランス化することで、貸し倒れのリスクを軽減できるメリットもあります。

貸し倒れとは、売掛金の回収が困難になった状態のことです。

売掛金は回収までに数か月程度かかることが一般的です。

回収までの間に売掛先企業の業績が悪化して倒産するなど、貸し倒れになるリスクがないとは言い切れません。貸し倒れが発生すると、債権を保有する企業も売掛金の回収ができずに資金繰りが苦しくなる可能性もあるでしょう。

ファクタリングを利用して、早期に売掛金を現金化しておけば、貸し倒れのリスクがなくなります。

資金繰りにも影響を与えないため、万が一のことがあった場合でも自社の経営を守ることができます。

8-2-4.現金比率が高まる

現金比率が高まることも大きなメリットです。

ファクタリングを利用して売掛金を早期に現金化すれば、手元の現金が増えるため現金比率は高まります。

現金比率が高まると何が良いのかと言うと、財務状況が良い、会社の金融状況が安全であることを示すことができるからです。

現金比率は企業の短期支払能力を判断する指標としても使われており、比率が高いほど短期的な支払能力が大きいと判断されます。

また、現金比率の目安は30%以上が理想だといわれています。ファクタリングを活用して売掛金を現金化すれば、現金が増加して現金比率を理想値でキープしやすくなるでしょう。

特に中小企業の場合には、自己資本が少ないケースも多いため現金比率を高めておくと安心です。

8-2-5.融資を受けやすくなる

オフバランス化によって企業の財務状況が改善すれば、銀行からの融資も受けやすくなります。

銀行融資では審査が行われますが、審査の際には貸借対照表が重視される傾向にあるといわれています。

貸借対照表とは企業の財政状況を表す書類であり、現金の割合や資産と負債のバランスなどを見られることが多いようです。

そのため、将来的に銀行融資を受けることを検討している場合には、オフバランス化が重要です。

オフバランス化して貸借対照表をスリム化することで、経営の健全性をアピールできます。オフバランス化により自己資本比率やROAの改善にもつながるため、信用力の高い企業だと判断される可能性も高まります。

また、銀行融資だけでなく、投資家からの評価も高まるため株式発行による出資を受けようと思っている場合も効果的です。

ファクタリングのオフバランス化について詳しくは「ファクタリングによるオフバランス化の要件・仕組みを解説!メリット・注意点とは」の記事をご覧ください。

9.ファクタリングの仕訳における4つの注意点

ここでは、ファクタリングの仕訳における4つの注意点について紹介します。

ひとつずつ解説していきます。

9-1. 売上債権売却損の勘定科目がある場合はその項目で仕訳する

ファクタリングを利用した場合、勘定科目は「売上債権売却損(売掛債権譲渡損)」で仕訳します。

ファクタリングを利用することで、手数料(割引料)や諸費用がかかり、本来入ってくる金額よりも少なく、損が生じるためです。

ただし、市販の会計ソフトによっては、特殊な勘定科目が設定されていないこともあります。

その場合には、新しく「売上債権売却損(売掛債権譲渡損)」を設定するか、「支払手数料」や「雑損失」などの既存の勘定科目などを使用しましょう。

9-2. ファクタリング取引は非課税

国税庁の「No.6201 非課税となる取引」によると、ファクタリング取引は「金銭債権などの譲渡」になります。

そのため、取引金額や手数料には消費税がかかりません。

悪質な業者の中には、ファクタリングの取引金額や手数料(割引料)に消費税を上乗せして請求してくるケースがあるため注意が必要です。

必ず契約の金額が非課税となっているかを確認してください。

ファクタリングの手数料が非課税な理由について詳しくは「 ファクタリングの手数料に消費税はかかる?取引で課税・非課税になる取引と注意点」の記事をご覧ください。

9-3. 決算期末をまたぐ場合は税金の支払いが必要

ファクタリングを利用するタイミングによっては、契約から入金までに決算期をまたいでしまうこともあるでしょう。

その場合、売掛金の発生時には売掛先との取引を計上していますが、期末時点では売掛先から代金が支払われていない状態になります。

しかし、法人税や消費税はすでに計上した売上をもとに算出されるため、代金を受け取る前に税金が課されます。

そのため、決算期をまたぐ場合は、ファクタリングの契約も決算期末に合わせるなどの対策をすることで、より必要なタイミングに資金を調達することができるでしょう。

9-4. 国際財務報告基準(IFRS)の場合は会計処理方法が異なる

ビジネス拠点を海外に置くケースなども増え、130を超える法域で採用されている国際財務報告基準(IFRS)を適用する企業は、日本独自の基準とは異なる方法で会計処理をしなければなりません。

ファクタリング会社から入金された時に仕訳を行い、ファクタリングの有無にかかわらず、入金後に計上します。

| ファクタリング会社 からの入金時 | 借方 | 貸方 | ||

| 2/2 | 普通預金(現金預金) | 98万 | 借入金 | 100万円 |

| 売上債権売却損 (売掛債権譲渡損) | 2万円 | |||

| 売掛先からの入金時 | 借方 | 貸方 | ||

| 2/28 | 普通預金(現金預金) | 100万円 | 売掛金 | 100万円 |

| 借入金 | 100万円 | 普通預金(現金預金) | 100万円 | |

国際財務報告基準(IFRS)では、ファクタリングは借り入れに分類されるため、貸方は「借入金」として計上します。

ファクタリングの利用時にかかる手数料(割引料)は、売掛金(売掛債権)を譲渡することで生じた損失にあたるため、「売上債権売却損(売上債権譲渡損)」として仕訳しましょう。

売掛先から入金されたら売掛金を消し、ファクタリング会社に現金化(資金化)した分の売掛金を振り込んだら借入金を消す処理をしましょう。

10. ファクタリングの会計処理に困ったときの解決法

ここでは、ファクタリングの会計処理をする中で分からないことがあった場合の解決法として、次の3つを紹介します。

・税務署の個人課税部門(記帳指導担当)に聞く

・税務協会に聞く

・商工会議所・商工会に聞く

ひとつずつ見ていきましょう。

10-1. 税務署の個人課税部門(記帳指導担当)に聞く

会計処理で分からないことがあれば、近くの税務署に問い合わせましょう。

帳簿に関連した窓口は、個人課税部門(記帳指導担当)です。

記帳に関する説明会や具体的な記帳の仕方などの説明を無料で行っているので、そういったイベントや催しに参加するのも良いでしょう。

税務署に確認する

10-2. 納税協会に聞く

納税協会は、大阪国税局(各税務署管内)で、正しい税知識の普及や申告納税を推進することを目的に設立された団体です。

税知識を普及するための各種説明会も開催しています。

特に、簿記教室では、税の専門家である税理士が複式簿記による帳簿のつけ方を紹介しており、簿記の基礎知識から実践的な仕方までを教えてもらえます。

ただし、納税協会は関西圏のみとなっているため、エリア外の方は税務署や次に紹介する商工会議所などへ問い合わせましょう。

納税協会で情報を確認する

10-3. 商工会議所・商工会に聞く

「商工会議所・商工会」でも、帳簿や簿記に関する指導を行っています。

「仕訳が合っているか不安」「帳簿のつけ方で困っている」など、経理に関する疑問や質問を気軽に相談できるため、近くの商工会議所や商工会へ問い合わせましょう。

近くの商工会議所を確認する

近くの商工会を確認する

11.ファクタリングを利用する際の注意点

ここでは、ファクタリングを利用する際の注意点を解説します。

ファクタリングによる資金繰りの改善を検討している場合は、以下の4つのポイントを確認しておきましょう。

11-1.売掛金の金額よりも手元に残る資金が少なくなる

ファクタリングを利用する際には、手数料(割引料)がかかります。

売掛金(売掛債権)の中から手数料を差し引いた金額が支払われるため、売掛金の金額よりも手元に残る資金が少なくなることはデメリットです。

手数料が高すぎるとかえって資金繰りが悪化するおそれもあるため注意しましょう。

11-2.買取型ファクタリングは融資よりも手数料が高くなることがある

買取型ファクタリングを利用する場合、融資の金利と比べて手数料(割引料)のほうが高くコストがかかります。

手数料の相場は2者間ファクタリングの場合8%~18%、3者間ファクタリングの場合2%~9%となっています。

また、手数料はファクタリング会社によっても異なります。

複数のファクタリング会社で見積りをとって手数料を比較した上で、できるだけ手数料を抑えられるファクタリング会社を選ぶようにすると良いでしょう。

11-3.保証型ファクタリングは現金化が遅くなる場合がある

保証型ファクタリングを利用する場合は、買取型ファクタリングと比べて現金化(資金化)が遅くなる可能性があります。

そもそも保証型ファクタリングは売掛金(売掛債権)が不良債権になるリスクを回避するためのサービスであり、売掛金の現金化が目的ではありません。

買取型ファクタリングでは最短即日で売掛金を現金化できますが、保証型ファクタリングを利用し保証金が支払われるまでには、売掛金が未回収になってから数日~数週間かかる場合があります。

売掛金の未回収リスクを軽減しつつ、すぐに資金が欲しいという方は買取型ファクタリングがおすすめです。

11-4.債権譲渡禁止条項の有無を契約書で確認しておく

債権譲渡禁止条項とは、第三者への債権の譲渡を禁止するために、契約内容に盛り込まれる条項のことです。

記載がある場合でも売掛金(売掛債権)を売却することは可能ですが、ファクタリングの審査に影響する可能性もあります。

売掛先との契約内容に債権譲渡禁止条項があるかどうか、あらかじめ確認しておくと良いでしょう。

12.融資よりもファクタリングのほうが向いているケース

資金が必要になったときは、銀行融資やビジネスローンなどを利用して資金調達することも可能です。しかし、ケースによっては融資よりもファクタリングの方が向いていることもあります。

ここでは、融資よりもファクタリングの方が向いているケースを解説します。

12-1.早期に資金調達したい場合

まずは、早期に資金調達したい場合です。

ファクタリングは、資金調達までのスピードが銀行融資と比べて早いことが大きなメリットです。

ファクタリング会社や2者間・3者間どちらのファクタリングを利用するかによっても異なりますが、最短即日で現金化(資金化)できるケースもあります。

2者間ファクタリングの場合は、遅くとも数日以内には現金化できます。

そのため、支払いまでの期間が迫っていてすぐに資金調達がしたいなど、早期に資金が必要な場合でも安心です。

また、融資などに比べ準備する書類が少ない点も特徴で申し込みにかかる時間も削減することができるため、手間をかけずすぐに資金調達したい方に向いています。

ファクタリングの必要書類や少ない書類で利用できるファクタリング会社については下記記事で解説しています。

「少ない書類で利用できるおすすめのファクタリング会社はどこ?メリット・デメリットを解説」

「ファクタリングは請求書のみでの利用はNG!最低限必要な書類と提出書類の少ない会社」

12-2.融資の審査に通らない場合

融資の審査に通らずに資金調達ができない場合は、ファクタリングを利用すると良いでしょう。

ファクタリングの審査は融資の審査とは異なります。

ファクタリングでは売掛先の信用力が重視される傾向にあるため、自社の財務状況などが理由で融資の審査に通らなかった場合でも利用できる可能性が高いでしょう。

また、自社に赤字や税金滞納などがあっても、売掛先の信用力が高ければ利用できる可能性があるため、利用しやすい資金調達方法です。

12-3.信用力を高めたい場合

先述のとおり、ファクタリングを利用することでオフバランス化を実現できます。

ファクタリングによって売掛金を現金化(資金化)し、借り入れを減らすことでオフバランス化できるため、企業としての信用力や評価を高めることにつながります。

金融機関や投資家からの評価が高まることで、融資や株式発行などの新たな資金確保もしやすくなるでしょう。

オフバランス化による信用力向上を目指している場合は、ファクタリングが向いています。

13. まとめ

ここまでファクタリングと電子記録債権(でんさい)の仕訳・会計処理のほか、勘定科目、注意点などを解説しました。

仕訳や会計処理の仕方を知らないと、意図しない違反をしてしまう可能性もあるため、注意点を理解しておくことが大切です。

もしファクタリングと電子記録債権(でんさい)の仕訳・会計処理のことで不安や疑問があれば、顧問税理士に相談するか、税務署や商工会議所などに問い合わせ、正しい処理方法を教えてもらいましょう。

なお、買取型ファクタリングは融資とは異なるもので、売掛金(売掛債権)を本来の支払期日よりも前に現金化(資金化)する資金調達方法です。

会計上の負債が増えることはなく、信用情報にも影響しないため利用しやすくなっています。

資産と負債を減らすことで貸借対照表をスリム化できるため、企業としての信用力が高まる可能性もあります。

ビートレーディングの買取型ファクタリングは、累計取引社数7.1万社、累計買取額1,550億円(※2025年3月時点)と豊富な実績があります。

スピーディーな対応とオンライン完結で、最短2時間で資金調達まで完了します。

さらにお急ぎの方はポータルサイトからの申し込みで最短50分と、よりスピーディーにご利用いただけます。

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

関連記事▼

・ファクタリングは法人の資金調達におすすめ!普及の背景とメリット、法人向け会社20選

・ファクタリングに金利はかかる?手数料がかかってもメリットが大きい理由は?

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者