「不動産業でファクタリングって利用できるの?」

「不動産業にファクタリングって向いているの?」

と疑問に感じていませんか。

不動産業でもファクタリングは利用できます。

そればかりか、不動産業界はファクタリングに特に向いている業界と言われています。

なぜなら、不動産業の持つ「売掛債権」は、毎月安定的に支払われるため、信用力が高いと判断される可能性が高く、好条件での買い取りが期待できるからです。

ただし、不動産ファクタリングを契約する場合には、注意が必要です。

ファクタリング会社によっては、悪徳なサービスを提供している場合があり、法外な手数料や違約金を請求されてしまう可能性があるのです。

そこでこの記事では、不動産業におけるファクタリングの有効性を示すだけでなく、デメリットや注意点を解説します。

本記事の内容は以下のとおりです。

| ▼本記事の内容 • 不動産業でファクタリングは利用できる • 不動産業におけるファクタリングの活用事例 • 不動産業の資金調達にファクタリングを利用するメリット4つ • 不動産業の資金調達にファクタリングを利用するデメリット2つ • 不動産業のファクタリングを契約する際の注意点3つ |

この記事を読むことで、不動産業においてファクタリングが有効である理由がわかるだけでなく、メリット・デメリットから自社に導入するのが向いているのか判断できます。

そして、悪徳業者につかまらないよう、対策を行うことが可能になります。

ぜひ最後までご覧ください。

※下記の債権の買い取りは実施しておりませんので、ご了承ください。

・給与債権

・不動産の仲介手数料や売買代金債権

不動産事業者でファクタリングをご検討中の方へ

ビートレーディングは対応業種・買取金額に制限がなく、

累計取引社数9.1万社以上、買取金額最大7億円の実績をもつファクタリング会社です。

▼ビートレーディングの特徴

☑最短2時間でお申し込み~資金調達まで完了

☑決算書不要!必要書類は2点~

☑売掛先の信用力を重視した柔軟な審査

「自社も使えるのか分からない」

「手数料や条件を知りたい」

そんな方は、まずはお気軽にご相談ください。

目次

1.不動産業でファクタリングは利用できる

不動産業ではファクタリングを利用することができます。

そもそもファクタリングとは、売掛債権をファクタリング会社に売却することで、債権を現金化(資金化)し、資金調達できるというサービスです。

不動産業の資金調達にもおすすめの「ファクタリング」に関する基礎知識はこちらの記事をご覧ください。

不動産業で発生する毎月の「賃料・家賃」「管理費」「共益費」は売掛債権とみなされます。

そのため、不動産業においても、ファクタリングは利用できるのです。

そればかりか、ファクタリングに特に向いている業界・業種があり、不動産業はその一つに数えられます。

不動産業の持つ「売掛債権」は、毎月の金額が一定であり、安定的に支払われるため、好条件での買い取りが期待できるのです。

具体的に活用できる場面は以下のシーンです。

- 入居者不足・テナント料や賃料の未払いなどによって資金繰りが苦しい

- 修繕費用やリフォーム費用が発生したが手元の資金では支払いが厳しい

- 今すぐに購入したい不動産があるが、資金が足りない

それぞれ詳しく解説します。

1-1.入居者不足・テナント料や賃料の未払いによって資金繰りが苦しい

不動産業では、「入居者不足・テナント料や賃料の未払いによって資金繰りが苦しい」というシーンで、ファクタリングが活用できます。

不動産業を営むにあたって、入居者が十分に確保されていれば、毎月安定して収入を得ることができます。

しかし入居者が不足している場合、安定収入が得られず、資金ショートを起こす可能性があります。

また、仮に入居者が十分に集まっている場合でも、入居者の支払いが滞ってしまっていれば、収入を得ることができず、資金繰りが苦しくなってしまいます。

このように入居者不足や賃料の未払いなどによって経営状況が苦しくなると、新しい物件を購入して売ったり、貸したりすることもできず、事業の発展が見込めなくなってしまいます。

そこでファクタリングを利用すれば、将来、自社に支払われる予定の「売掛金(家賃や管理費など)」をファクタリング会社に売却して、一時的に資金を得られるため、資金繰りを改善することができるのです。

このように、入居者不足、テナント料や賃料の未払いによって資金繰りが苦しいシーンでつなぎ資金としてファクタリングが利用できます。

ただし、既に未払いになっている賃料等の売掛債権はファクタリングに利用できないため注意が必要です。

1-2.修繕費用やリフォーム費用が発生したが手元の資金では支払いが厳しい

不動産業において「修繕費用やリフォーム費用が発生したが手元の資金では支払いが厳しい」というシーンでもファクタリングが活用できます。

不動産業では、以下のように修繕費用やリフォーム費用を支払わなければならない場面があります。

- 建物は時間の経過とともにさまざまな箇所に傷みが生じたり、老朽化が進んだりする

- また部屋が古く入居者が集まらなければ、住みたいと思ってもらえるようにリフォーム・リノベーションを行う

- 建築基準法の改正が行われれば、多額の修繕費用・リフォーム費用を支払わなければならない

上記の費用は必要な維持費ではあるものの、支払いが重なってしまったり、大規模なリフォームや修繕が必要になり費用が高くなってしまったりすると、資金繰りが苦しくなってしまいます。

とはいえ、支払いが厳しいからといってリフォームや修繕を怠ると、入居者が集まらなかったり、退去者がでてしまったりするリスクがあります。

そこでファクタリングを利用することで、売掛債権を現金化(資金化)できるため、資金繰りを改善することができます。

また、ファクタリングは現金化までのスピードが早いため、突発的に修繕費用やリフォーム費用が必要になった際にも、すぐに資金調達でき、スムーズに支払いができるのです。

したがって、修繕費用やリフォーム費用が発生したけれど、手元の資金では支払いが厳しい場合はファクタリングを利用することで資金繰り改善ができ、入居者が集まらない、退去者がでてしまうといったリスクを防げます。

1-3.今すぐに購入したい不動産があるが、資金が足りない

「今すぐに購入したい不動産があるのに、資金が足りない」という場合にも、ファクタリングを活用できます。

土地や建物などの不動産は、不動産業界では早いもの勝ちになることが多く、良い条件の不動産であればあるほど、すぐに購入しなくては他の同業者に購入されてしまいます。

そのため、機会があればすぐに購入する必要がありますが、手元資金がなければ、その不動産の購入はできません。

そこでファクタリングを利用すれば、スピーディーに資金調達でき、所有したい不動産の購入機会を逃しません。

このように、今すぐに購入したい不動産があるのに手元に資金が足りないシーンで、スピーディーに現金化(資金化)できるファクタリングが活用できます。

2.不動産業におけるファクタリングの活用事例

不動産業において実際にファクタリングがどのように活用されているのか、活用事例を見て参考にしましょう。

ご紹介する事例は以下の2つです。

- 活用事例①:家賃収入を前倒しして土地購入に活用

- 活用事例②:修繕費の不足分を調達し老朽化に対処

2-1.活用事例①:家賃収入を前倒して土地購入に活用

1つ目の事例は、マンション5棟・アパート12棟の賃貸経営を行っている小規模な不動産会社が「家賃収入を前倒しして土地購入に活用」したファクタリングの事例です。

A社は本業の空室率が低く、経営自体は上手く回っている会社です。

あるとき、倒産寸前の工場オーナーのBさんから破格の価格で「工場用地」を買い取れる話が舞い込み、さらに、Cさんがその土地を購入することも決まっていたことから、A社は喜んでこの話を引き受けました。

しかし直前になって土地を購入予定のCさんから、「銀行からの融資を受けることができなかった」と購入キャンセルの連絡が入ってしまい、買い手がつかない状態になってしまったのです。

「売り手」である工場の元オーナーBさんは、「どうしても土地を売って資金を得たい」と考えていたため、「300万円ほど安い値段で土地を手放すので、月末までに現金払いで取引してほしい」という交渉を持ちかけてきました。

A社はどうしてもこの土地を購入したいと考えており、月末までに現金払いでの購入を検討しましたが、手元の運転資金をどれだけかき集めても1,000万円ほど足りません。

そこでA社はファクタリングを利用し、「来月に入金予定の家賃収入1,800万円」のうち、1,000万円を現金化(資金化)することにしました。

| 調達金額:1,000万円 年商:2億3,000万円 従業員数:6人 調達までの日数:5日 都道府県:大阪府 資金用途:土地購入 |

現金化は審査完了から5日で完了し、無事工場の土地を購入することができました。

100万円の手数料が発生してしまったものの、購入した土地はその後すぐに買い手が見つかり、350万円の利益を得て、結果として取引は250万円の黒字という結果となったのです。

この事例のように、手元資金だけでは購入が難しい物件の購入を実現するため、一時的な資金調達としてファクタリングを利用するというのも活用方法のうちの一つでしょう。

2-2.活用事例②:修繕費用の不足分を調達し老朽化に対処

2つ目の事例は、個人経営で小規模な不動産業を営んでいるK社のファクタリング事例です。

K社では築35年以上の古いアパートを所有し賃貸経営を行っています。

経営を続けるうち、アパート2階の入居者からベランダが傾いているという報告があり、2階のベランダを全て修繕することになりました。

修繕費用は合計350万円が必要です。

しかし手元資金を確認したところ、100万円ほど足りません。

そこでK社では、ファクタリングを利用し、来月の家賃収入を現金化(資金化)して資金調達を行いました。

| 調達金額:100万円 年商:3,500万円 従業員数:3人 調達までの日数:2日 都道府県:大阪府 資金用途:修繕費用 |

その結果、無事、不足分100万円を調達することができ、老朽化の進んだベランダの修繕を行うことができました。

このように、不動産業でファクタリングを利用すれば、家賃収入をすぐに現金化して資金調達できるため、突発的に修繕費用が必要になった場面での利用に向いているのです。

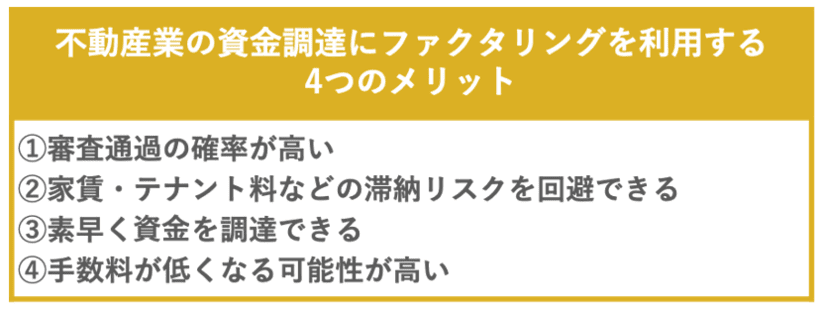

3.不動産業の資金調達にファクタリングを利用する4つのメリット

不動産業においてファクタリングを利用するメリットは以下4つです。

それぞれ詳しくみていきましょう。

3-1.審査通過の確率が高い

1つ目のメリットは「審査通過の確率が高い」ということです。

不動産業のファクタリングにおいては、入居者の家賃やテナント料は毎月一定の金額で安定しているため、買い取りやすい売掛債権と判断されます。

そのため、審査の通過率が高くなるのです。

不動産業は数ある業種の中でも、特にファクタリングの審査を通過しやすい業種となっており、ファクタリングを手軽に利用しやすいというメリットを持っています。

3-2.家賃・テナント料などの滞納リスクを回避できる

2つ目は「家賃・テナント料などの滞納リスクを低くできる」という点です。

ファクタリングは原則ノンリコース契約(償還請求権なし)です。

ノンリコースとは、売掛先が倒産して支払いが不可能になった場合でも、代わりに支払うことを要求されない、という契約です。

不動産業の場合は、家賃やテナント料の未払いが発生したとしても、滞納分の請求をされることがないため、滞納リスクを回避できるのです。

したがって、不動産業においてファクタリングを利用すれば、売掛債権の売却によって確実に売掛金を回収することができ、家賃やテナント料などの未回収リスクの低減に役立ちます。

3-3.素早く資金を調達できる

3つ目のメリットは「素早く資金を調達できる」ということです。

銀行融資を利用すると、提出資料を確認しながら「将来的に返済できるのかどうか」を審査する必要があり、2週間〜1か月程度は審査に時間がかかります。

一方でファクタリングを利用する場合、不動産業は安定した売掛債権であることが多いため短期間で審査が終わり、すぐに現金化(資金化)できます。

最短で即日現金化ができるというケースもあるのです。

たとえば「災害によって管理している物件の修繕費用が必要になった」といった突発的な出費が発生した場合、手元の資金が足りなければ資金繰りに困ってしまいます。

そこでファクタリングを利用することで、すぐに資金を調達でき、無事に支払いをすることができるため、

「急なトラブルによる出費にも、素早い資金調達で柔軟に対応できる」

というのは大きなメリットといえるでしょう。

3-4.手数料が低くなる可能性が高い

4つ目のメリットは「手数料が低くなる可能性が高い」ということです。

不動産業でファクタリングを利用する場合、「家賃」や「テナント料」といった毎月安定した入金が期待できる売掛債権をファクタリング会社が買い取るため、審査の際に手数料は低く設定されやすいのです。

具体的に、ファクタリングの手数料の相場は「1%〜20%」といわれていますが、不動産業においては他の業界の企業よりも低めの手数料でサービスを利用することができます。

また銀行系ファクタリング会社を利用することでより低手数料で利用することも可能です。

独立系やノンバンク系に比べ、審査が厳しく時間がかかる傾向にありますが、低手数料で安心して利用することができます。

銀行系ファクタリングについては「銀行系ファクタリングとは?特徴とおすすめ会社、利用が向いている人は?」の記事をご覧ください。

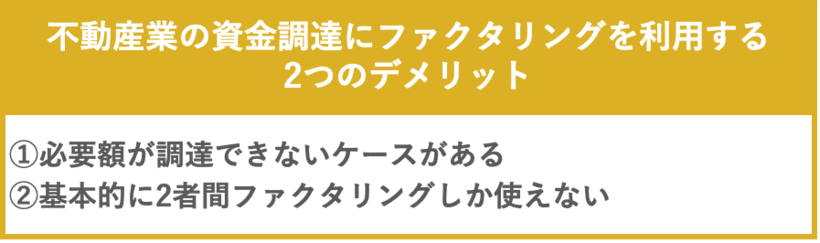

4.不動産業の資金調達にファクタリングを利用する2つのデメリット

不動産業の資金調達にファクタリングを利用するデメリットは以下の2つです。

4-1.必要額が調達できないケースがある

1つ目のデメリットは「資金調達に必要な金額が調達できないケースがある」ということです。

ファクタリングは利用者が所有する売掛金をファクタリング会社が買い取り、手数料を引いた金額を利用者に支払う方法であり、以下の金額が調達上限額となります。

| 売掛金の額面金額 - 手数料 = 調達上限額 |

そのため、もしも資金調達で必要な金額が、上記の調達上限額を超えてしまった場合、足りない分は自分で工面するしかなくなってしまうのです。

たとえば、不動産業を営むA社が、大きな台風の被害によって所有物件の設備が破損してしまい、修繕費用が200万円必要になった場合を考えてみましょう。

A社は、修繕費200万円の支払いをしなくてはなりませんが、手元の資金を見てみると、あと120万円足りません。

そこで以下のようにファクタリングを利用して資金調達を検討することにし、ファクタリング会社へ相談すると、「必要金額120万円を用意するのは難しい」と言われてしまいました。

その理由は、以下のように調達上限額が必要金額に満たなかったためです。

| ▼A社のファクタリング利用内容 • 今回のファクタリングでA社が必要な金額は120万円 • A社の毎月の家賃収入は120万円 • ファクタリング手数料が10%であったため、額面金額120万円から手数料12万円が差し引かれ、残りの108万円が調達上限金額になる |

このようにファクタリングは手元の売掛債権の額面・手数料次第で、必要としている額の資金を調達できないことがあるのです。

このように、ファクタリングを利用した場合に、必要な金額を調達できない可能性があるという点は知っておく必要があるでしょう。

4-2.基本的に2者間ファクタリングしか使えない

2つ目のデメリットは「基本的に2者間ファクタリングしか使えない」ということです。

他の業界であれば、以下2種類のファクタリングのうち、場合に応じて以下のファクタリングを柔軟に使い分けることで、そのメリットを最大化できますが、不動産業においては2者間ファクタリングしか使えないのです。

| ◆2者間ファクタリング 利用会社とファクタリング会社の2者間で契約する。売掛先(取引先)への通知はされない。 <メリット> • 売掛先へ通知されない • 入金スピードが早い <デメリット> • 手数料が3者間ファクタリングよりも高い 「2者間ファクタリングとは?メリット・デメリットとやり方・注意点を解説」 ◆3者間ファクタリング 利用会社とファクタリング会社、売掛先(取引先)の3者で契約する。売掛先(取引先)への通知は必須になっている。 <メリット> • 2者間ファクタリングと比較して手数料が安い <デメリット> • 売掛先への通知が必要 「3者間ファクタリングとは?メリット・デメリットやおすすめの相談先、利用手順を解説」 |

その理由は、賃貸事業を行っている場合、売掛先は入居者となり、個々の入居者それぞれとファクタリングの契約手続きを行うことは現実的ではなく、実質的に3者間ファクタリングを選ぶことができないからです。

2者間ファクタリングしか使えず、3者間ファクタリングのメリットを享受できないという点は、デメリットといえるでしょう。

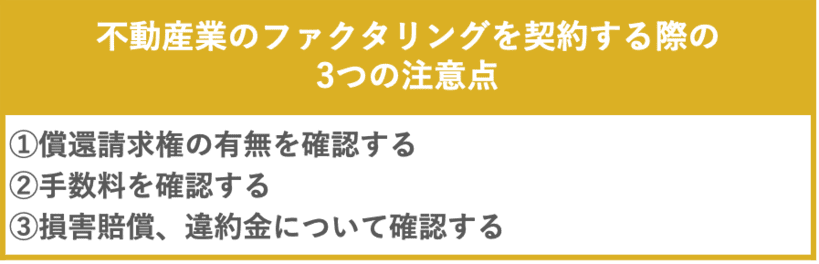

5.不動産業のファクタリングを契約する際の3つの注意点

不動産業においてファクタリングを利用する場合には、よく契約内容を確認しておかないと、あとから思わぬトラブルに発展する可能性があります。

そこで6章では、不動産業において、ファクタリングを利用する際に知っておくべき「契約時の注意点」を解説します。

5-1.償還請求権の有無を確認する

1つ目は「償還請求権の有無を確認する」ことです。

償還請求権とは、売掛先(取引先)から売掛金が回収できない場合に、ファクタリング会社が利用者に対して、売掛金の支払いを請求できる権利のことです。

不動産業の場合、売掛先は「家賃やテナント料を支払う人」のことで、売掛金は主に「家賃・テナント料」になります。

ファクタリングは基本的に償還請求権のない「ノンリコース契約」となっていますが、中には償還請求権を「有り」としている会社も存在しています。

もしも償還請求権がある契約の場合は、家賃やテナント料を支払う人が滞納したときに、未回収の家賃・テナント料を代わりに支払うことになってしまうのです。

こうした滞納リスクを回避するためにも、ファクタリング会社と契約をする際には「償還請求権の有無」についてしっかりと確認しておきましょう。

償還請求について詳しくは「償還請求権とは?ファクタリングにおける重要性や注意点をわかりやすく解説」の記事をご覧ください。

5-2.手数料を確認する

2つ目は「手数料を確認する」ことです。

というのも、ファクタリング会社の中には、利用者からより多くのお金を請求することを目的に、相場よりも高い手数料を請求する悪徳業者が存在するのです。

そのため、相場と比較して不自然に手数料が高すぎないか、確認することをおすすめします。

不動産業においてファクタリングを利用する場合の手数料の相場は8%〜18%です。

相場と比較して手数料が高すぎる場合は、一度担当者に説明を求めてみましょう。

納得のいく回答が得られなかった場合、悪質な業者である可能性があります。

ファクタリング契約時にはしっかりと手数料をチェックし、不自然に高い手数料が設定されていないか、相場通りであるのか確認しておくことが重要です。

手数料について詳しくは「ファクタリングの手数料の相場は?抑える方法と手数料の低い会社23選」の記事をご覧ください。

5-3.損害賠償、違約金について確認する

3つ目は「損害賠償、違約金について確認する」ことです。

ファクタリング会社によっては、契約書に明記された義務を果たさなかった場合、ファクタリング事業者側への損害賠償や違約金の支払いを求められることがあります。

そうした中で、契約違反とみなされる範囲を広く設定していたり、損害賠償・違約金の金額が法外な金額に設定したりするような、悪質な業者がいるのです。

そのため、違反とみなされる範囲があまりにも広かったり、損害賠償・違約金の金額が高すぎる場合は、内容の見直しを求めましょう。

それでも不利な条件が変わらない場合は、悪徳業者である可能性が高いため、契約を取りやめることをおすすめします。

したがって、悪徳業者に理不尽な損害賠償・違約金を請求されるリスクを回避するためにも、以下の2つを確認するようにしましょう。

- 損害賠償・違約金を求められる条件はなにか

- 具体的に損害賠償・違約金は、高額すぎないか(違約金の相場は10%〜20%)

悪徳業者について詳しくは「ファクタリング会社に悪徳業者はいる?手口の事例や見分け方を解説」の記事をご覧ください。

6.不動産業におけるファクタリングはビートレーディングにおまかせください

不動産業におけるファクタリングはビートレーディングへご相談ください。

ビートレーディングのファクタリングサービスでは、以下のような魅力があります。

・豊富な取引実績

・安心してご利用いただくための取り組みを実施している

・売掛先への連絡が不要

・最短2時間で資金調達ができる

・償還請求権は発生しない

6-1.豊富な取引実績

ビートレーディングは累計取引社数9.1万社以上と豊富な取引実績のあるファクタリング会社です。

知識と経験から柔軟な対応が可能で、不動産以外にも建設業や製造業など幅広い業種の法人・個人事業主が利用しています。

ファクタリングの利用が拡大している建設業・製造業については下記をご覧ください。

「【建設業者向け】ファクタリング会社14選|利用者が多い理由と選ぶポイント・注意点」

「ファクタリングは製造業で使うべき資金調達方法|メリットや注意点を紹介」

6-2.安心してご利用いただくための取り組みを実施している

安心してご利用いただくために、ビートレーディングでは以下の取り組みを実施しています。

| ①法令遵守 法令・社内規則等を遵守し、良識に従って適切に対応いたします。 社員一同、反社会的勢力と関係を持つことはございません。 ②徹底した個人情報の管理 世界15万社以上が導入している顧客管理システム「salesforce」で個人情報を厳重に管理し、官公庁や金融機関も利用する電子契約サービス「クラウドサイン」を使用して契約いたします。 個人情報を許可なく第三者に共有することはございません。 ③お客様に合わせたサービスの提案 お客様に合わせて最適なサービスをご提案いたします。 ④契約内容の遵守 契約内容を遵守し、サービスや契約内容を分かりやすく正確にご説明いたします。 ⑤日本全国どこでも迅速に対応 地域のお客様に対して迅速かつ親身に対応できるよう、全国に4つの拠点(東京本社・仙台支店・大阪支店・福岡支店)を設けています。 ⑥適切な社内体制の整備 上記の取り組みを実現するため、コンプライアンス委員会を設置し、社員への教育・研修を適切かつ継続的に実施しております。 |

6-2.売掛先への連絡が不要

売掛先へ通知をしないでファクタリングが利用できるため、売掛先からの信用を失ったり、利用許可を取ったりすることなく、ファクタリングの利用ができます。

6-3.最短2時間で資金調達ができる

ビートレーディングでは、最短2時間で審査を終えて入金できるため、スピーディーな資金調達ができます。

6-4.償還請求権は発生しない

ビートレーディングで2者間ファクタリングを利用される場合、償還請求権は発生しません。

そのため、万が一売掛先が倒産してしまい、売掛金が回収できなくても、利用者が代わりに売掛金を支払う必要はありません。

ファクタリングのご利用を検討されている場合、ぜひビートレーディングへご相談ください。

※下記の債権の買い取りは実施しておりませんので、ご了承ください。

・給与債権

・不動産の仲介手数料や売買代金債権

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

他社との比較検討したい方は下記コラムを参考にしてください。

「【2025最新】ファクタリング会社・サービスおすすめ30選!比較表付きで目的別に紹介!」

「大手優良ファクタリング会社のおすすめ20選|選び方も解説」

7.まとめ

この記事では、不動産業のファクタリングについて、利用できるシーンや、メリット・デメリットを解説しました。

ここで改めて本記事の内容をおさらいしてみましょう。

◆不動産業でファクタリングは利用できる

◆不動産業の資金調達にファクタリングを利用する4つのメリット

| • 審査通過の確率が高い • 家賃・テナント料などの滞納リスクを回避できる • 素早く資金を調達できる • 手数料が低くなる可能性が高い |

◆不動産業の資金調達にファクタリングを利用する2つのデメリット

| • 必要額が調達できないケースがある • 基本的に2者間ファクタリングしか使えない |

◆不動産業のファクタリングを契約する際の3つの注意点

| • 償還請求権の有無を確認する • 手数料を確認する • 損害賠償、違約金について確認する |

この記事を参考に、不動産業の方の資金調達が上手くいくことを願っております。

※下記の債権の買い取りは実施しておりませんので、ご了承ください。

・給与債権

・不動産の仲介手数料や売買代金債権

調達可能額を確認したい方はこちら

LINEで相談を希望の方はこちら

関連記事▼

・小売業で使える2つのファクタリング|長所や短所、活用例を紹介

・卸売業の資金調達はファクタリングがおすすめ!活用のコツと注意点は?

筑波大学大学院修士課程修了後、上場企業に勤務。不動産ファンドの運用・法務を担当した後、中小企業の事業再生や資金繰り支援を経験。その後弊社代表から直々の誘いを受け、株式会社ビートレーディングに入社。現在はマーケティング・法務・審査など会社の業務に幅広く携わる。

<保有資格>宅地建物取引士/貸金業務取扱主任者